中国银行借贷市场组织结构的研究

2017-04-27 16:38缪梦佳周莉

智富时代 2017年4期

缪梦佳+周莉

【摘 要】深化金融体制改革,从银行业的角度来看,就是要打破银行体系的垄断格局,增强银行之间的有效竞争,专业化分工、提高核心竞争力,推动特色化经营。我国银行借贷市场虽然银行机构种类多元化,但是就力量而言,股份制银行、城市商业银行、农村商业银行等银行机构还远远不能与国有商业银行的地位相匹敌。一方面,本文通过分析2007-2013年中国银行借贷市场各类指标CRn和HHI得出:股份制商业银行、城市商业银行、农村商业银行等银行机构的加入适度缓和了国有商业银行的垄断状况,而且使得我国银行借贷市场的竞争程度在不断上升。但是,这些银行的力量还相对薄弱,并未完全达到打破国有商业垄断格局的成效。另一方面,本文通过中国银行借贷市场组织结构的区域分析,得出:中国银行借贷市场区域发展不均衡,东部地区远远发达于西北部、东北部地区。

【关键词】银行借贷市场;组织结构;垄断;竞争;区域

一、引言

随着金融市场开放与改革的步伐,我国银行借贷市场已经形成国有商业银行、股份制商业银行、城市商业银行、农村商业银行、外资银行、政策性银行、新型农村金融机构为主体的银行借贷市场竞争格局。

十八大报告中,对“深化金融体制改革,完善金融监管,推动金融创新,维护金融稳定”的科学阐述,强调了要深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系,这为进一步推动银行业改革发展指明了方向。而要深化金融体制改革,从银行业的角度来看,就是要打破银行体系的垄断格局,增强银行之间的有效竞争,专业化分工、提高核心竞争力,推动特色化经营。

中国银行借贷市场组织结构从整体上来看,是一个逐步演进的过程,是一个发现市场空白后立即填补、促进市场竞争的过程。国有商业银行,诞生最早,具有浓重的政府色彩,一直履行着提高动态效率及平衡总量的宏观功能。其次是股份制商业银行的出现,填补了国有商业银行收缩机构造成的市场空白,促进了我国银行业竞争机制的形成。进而,又发展出了城市商业银行,主要服务于地方经济和中小企业。农村商业银行是随着我国“三农”政策相应而生的,秉承了农村信用社的职责。这样层层演进,使得我国银行借贷市场呈现多元化格局。虽然我国银行业在类别和数量上存在多样性,但就全局来看,我国银行业的市场组织结构表现为“一超多强”。简而言之,我国银行借贷市场组织就是数量较少的国有商业银行垄断以及规模较小但是数量较多的商业银行竞争的结构。

对于中国银行借贷市场组织结构的研究集中在21世纪初期,研究发现我国银行借贷市场组织结构的共同特点:国有商业银行处于垄断地位,其他商业银行的进入虽然有促进银行业的竞争,但尚未打破银行体系的垄断格局。杨德勇(2003)通过计算2001年中国四大国有银行CR4和前八大银行CR8的存款、贷款、资产占比,与美国、瑞典等国家对比后,发现我国银行借贷市场的市场集中度远远高于其他国家,同时,国有垄断的特点表现得十分突出。张惠、陆岷峰(2011)研究发现中国商业银行数量规模与资产规模迅速扩大,但在存贷利率受到管制的垄断市场中商业银行之间的不当竞争也导致整个行业陷入系统风险扩大而企业绩效下滑的困境中。要使商业银行突破发展困境并得到健康发展,必须在强化商业银行专业化分工的基础上,推进利率市场化,放松资金定价的严格限制,逐步打破银行体系的垄断格局,建立和维持一种具有合理垄断与竞争性质的商业银行市场结构。

二、中国银行借贷市场组织结构现状

截止到2014年初,我国拥有国有商业银行5家,政策性银行3家,股份制商业银行12家,城市商业银行145家,农村商业银行468家,农村信用社1803家,农村合作银行122家,外资金融机构42家,新型农村金融机构和邮政储蓄银行1052家。不难发现,我国银行借贷市场可谓“百家争鸣”,但是就力量而言,其他银行机构还远远不能与国有商业银行匹敌,只有绵薄之力。

从2008年--2013年银行业法人机构统计如下所示:

从上表中可以明显看出,从2008年到2013年,国有商业银行数、政策性银行数、股份制商业银行数并未发生变化,可以说明这三类银行已经几乎处于饱和状态,近些年只存在着营业网点的变化。城市商业银行和外资金融机构略有增加,但变动不大,说明城市商业银行和外资金融机构在我国的发展也较为成熟。值得注意的是,农村信用社和农村合作银行在2008至2013年呈现减少的趋势,而农村商业银行数却大幅增多,可能的原因是农村信用社和农村合作银行逐渐改制成为农村商业银行,只为更加适应市场需求。同时还需关注的是处于爆破式增长的新型农村金融机构,从2010年的396家迅速增长到2013年的1052家,增长了近2.5倍,说明农村金融的需求很旺盛,农村金融问题也引起大家的关注。

三、实证分析

(一)中国银行借贷市场垄断和竞争情况分析

一般而言,采用市场份额来判断市场垄断集中度水平,即通过某一特定市场中少数几个最大的企业所占的份额的测定来评价市场的垄断竞争状况。这也意味着,银行借贷市场中银行数越多,单个银行所占的市场份额越小,银行借贷市场的竞争程度越高;相反,银行借贷市场中银行数越少,单个银行所占的市场份额越大,银行借贷市场的垄断程度越高。

判断市场的竞争和垄断程度,经常使用的集中度计量指标有:行业集中率(CRn指数)、赫尔芬达尔—赫希曼指数(HHI)。

1、中国银行借贷市场各类指标CRn的测定

CRn是以产业中最大的n个企业所占市场份额的累计数占整个产业市场的比例来表示,

CRn=ΣSi i=1,2,…,n

Si为第i个企业的市场份额;n为企业数目。

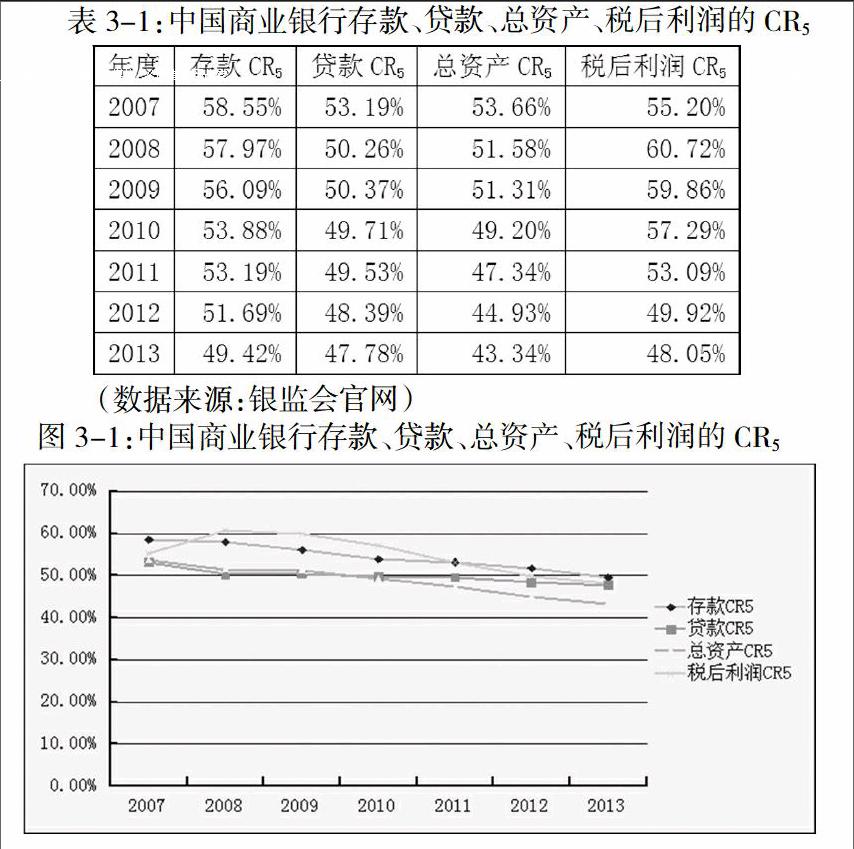

数值介于0到1之间,CRn越大,表明该行业的垄断程度越大。本文CR5选取了中国银行、中国农业银行、中国工商银行、中国建设银行、交通银行5家国有商业银行,进而得出我国五家国有商业银行的垄断集中度。本文从銀行的存款、贷款、总资产、税后利润这5个指标来衡量中国银行借贷市场的市场集中度。

从上图中不难发现,这几项指标CR5的值维持在50%左右,表明中国商业银行的存款、贷款、总资产、税后利润都向这5家国有商业银行高度集中。但是,从2007年到2013年,这几项指标的CR5大都呈现逐年下降的趋势,存款CR5由58.55%下降到49.42%,贷款CR5由53.19%下降到47.78%,总资产CR5由53.66%下降到43.34%,税后利润CR5由55.20%下降到48.05%。这种现象可以说明,股份制商业银行、城市商业银行、农村商业银行、农村金融机构等逐渐发挥其作用,促进了银行业的有效竞争,有利于打破国有商业银行的垄断格局。同时,贷款、总资产低于存款和税后利润的集中度。

CR8选取了中国银行、中国农业银行、中国工商银行、中国建设银行、交通银行、中信银行、招商银行、浦发银行,衡量了我国前8大商业银行存款、贷款、总资产、税后利润的垄断和竞争程度。

根据各项指标的CR8变化趋势图,可以得出:我国前八家商业银行的税后利润集中度>总资产集中度>存款集中度>贷款集中度。但是值得关注的是,中国银行借贷市场主要垄断力量仍然是5家国有商业银行,市场份额排名前八银行的集中度在60%左右。不难看出,我国促进银行业竞争方面还在不断努力,股份制商业银行、城市商业银行、农村商业银行等银行机构的加入适度缓和了国有商业银行的垄断,但是它们的力量还相对薄弱,并未达到打破垄断格局的成效。

2、中国银行借贷市场各类指标HHI的测定

HII指数,是指基于该行业中企业的总数和规模分布,即将相关市场上的所有企业的市场份额的平方后再相加的总和。对银行借贷市场指标的HHI 测定,一定程度上克服了CRn存在的弱点与缺陷。一般而言,HII指数值越大,市场集中度越高,反之,市场竞争程度越高。

HII=Σ(Si/A)2 i=1,2,…,n

Si为第i个企业的市场份额;n为企业数目;A为市场总额。

2007到2013年我国商业银行存款、贷款HII指数如下所示:

从以上图表可以看出,2007年以来,我国银行借贷市场各指标的HII指数呈现逐年递减的下降趋势,暗含了我国银行借贷市场的竞争程度在不断上升。虽然这种竞争还并未达到动摇国有商業银行的垄断地位的,但是说明我国在银行借贷市场改革方面还是取得一点小成绩的。

(二)中国银行借贷市场组织结构的区域分析

我国银行借贷市场的区域分布与我国区域经济发展的类似,呈现出如下特点:东部发达、中西部相对落后;东部聚集,中西部相对分散。

1、中国银行借贷市场区域机构分布分析

2005-2013年中国银行借贷市场各地区机构分布如下所示:

通过分析以上图表,可以得知:东部地区营业网点机构个数占比这几年始终处于最高,一直维持在40%左右,而中西部营业网点机构个数占比相对较少,均为25%左右。东北部营业网点机构个数占比,常年在10%以下。这种现象说明我国银行借贷市场的区域发展存在着严重的不均衡。

2、中国银行借贷市场资产总额区域分布

2005-2013年中国银行借贷市场营业网点资产总额区域分布:

从以上图表,可以明显看出:中国银行借贷市场营业网点资产总额区域分布极度不均衡,东部地区营业网点资产总额占比遥遥领先于其他地区,近些年几乎维持在60%以上。中西部地区营业网点资产总额占比徘徊在15%左右,东北地区甚至更低,仅占10%以下。不难看出,中国银行借贷市场东部地区的经济实力强劲,而中西部、东北部地区经济实力相对薄弱。

四、结论和建议

(一)结论

1、目前,我国国有商业银行、政策性银行、股份制商业银行这三类银行已经几乎处于饱和状态,城市商业银行和外资金融机构在我国的发展也较为成熟,农村商业银行数却大幅增多,可能的原因是农村信用社和农村合作银行逐渐改制成为农村商业银行。同时,新型农村金融机构呈现爆破式增长。

2、股份制商业银行、城市商业银行、农村商业银行等银行机构的加入适度缓和了国有商业银行的垄断状况,而且使得我国银行借贷市场的竞争程度在不断上升。但是,这些银行的力量还相对薄弱,并未完全达到打破国有商业垄断格局的成效。

(二)建议

1、股份制商业银行、城市商业银行、农村商业银行等银行机构需要增强其核心竞争力,进行专业化分工,经营特色业务,充分实现它们建立的初衷,降低国有商业银行的垄断程度。

2、中国银行借贷市场各区域均衡发展。首先,西北部、东北部地区的银行应该注重金融创新,针对地方经济因地制宜地进行发展,满足当地需求。其次,政府应该加强对西北部、东北部地区经济发展的支持,促进西北部、东北部地区的经济高效率发展。

【参考文献】

[1]张惠, 陆岷峰. 中国商业银行垄断程度的判断与充分竞争的对策[J]. 天津市财贸管理干部学院学报, 2011, 13(3):8-13. DOI:10.3969/j.issn.1008-9055.2011.03.002.

[2]杨德勇.金融压制、金融深化、金融约束:我国金融改革路径的反思[J].北京工商大学学报,2003,(5).

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

环球时报(2016-06-20)2016-06-20

营销界(2015年22期)2015-02-28