高职财务管理静态投资回收期教学摭谈

2017-04-27 22:15娄亮华

时代金融 2016年35期

关键词:高职

【摘要】财务管理决策常常需要进行数量决策,高职学生往往存在数学“短板”问题,高职财务管理教学中的一些数量决策可以运用思维转换或数、形结合的办法来激发同学们的学习兴趣。本文以静态投资回收期的计算为例,把传统计算法转换成了追及问题,辅之以数轴图示,直观易懂,效果良好。

【关键词】高职 财务管理教学 静态指标 投资回收期

财务管理学是一门应用性较强的经济管理学科,它涉及资金筹集、资金的投放和使用、资金的收回与分配等的决策。这些决策的任务就是尽可能以低投入来谋求更大的经济效益,通常需要进行数量决策。高职学生,尤其是那些文科学生,数学往往是他们的“短板”。笔者在高职财务管理教学过程中,或者转换思维,或者利用数、形结合的办法来激发学生们学习财务管理的兴趣,以培养他们发现问题、解决问题的能力。数形结合就是将抽象的数学语言与直观的几何图形结合起来,化抽象为直观,化繁杂为简单。

在项目投资决策中,评价指标根据是否考虑资金时间价值,分为静态评价指标和动态评价指标两类。静态评价指标把不同时间点上的现金收入和支出当作毫无差别的资金,忽略了资金的时间价值因素,一般来说,是片面和不科学的。但在《财务管理》教学中,项目决策评价的静态评价方法是掌握动态评价方法的基础与前提,还是要力求准确地把握它。譬如,静态投资回收期这种评价指标,由于其能较直观地反映原始投资的返本期限,便于理解,且可以利用回收期之前的净现金流量信息等优点而成为运用得较为广泛的指标。

一、静态投资回收期的传统计算法

静态投资回收期是指从项目的投建之日起,用项目所得的净收益抵偿原始投资所需要的时间。它有“包括建设期的投资回收期(PP)”和“不包括建设期的投资回收期(PP')”两种形式,其单位通常用“年”表示。若建设期为S,那么PP'+S=PP。投资回收期一般从建设开始年算起。

需要强调的是,用项目所得的净收益来计算静态投资回收期,是以净现金流量(NCF)而不是企业的净利润(Net Profit)来抵偿原始投资。如果每年的净现金流量相等,计算回收期,把原始投资额除以每年的净现金流量即可;在每年的净现金流量不相等的情况下,不能套用上述方法,需逐年累计各年的净现金流量。靜态投资回收期的传统计算法一般是根据净现金流量和累计净现金流量来列表计算。

兹举例:A项目从外购入一项设备价值十万元,设备可用五年,以直线折旧法计提折旧,假设期末无残值。该设备购入当期投入使用,每年能够获得的净利润分别为5000、10000、15000、20000、25000。求该项目的静态投资回收期。

分析:设备购入当期即投入使用,说明A项目无建设期;该项目每年获得的净利润不相等,各年的净现金流量不相等,不能用原始投资额除以每年的净现金流量来求回收期,而应该逐年累计各年的净现金流量。

经营期某年的净现金流量=净利润+年折旧额+年无形资产摊销额+年开办费用摊销额,本题中只需考虑折旧因素。为计算该项目各年的净现金流量,列表如下:

上表显示前三年累计净现金流量都是负值,累计净现金流量首次为正数的年份是第四年,而投资回收期是从项目的投建之日起,到用项目净现金流量抵偿原始投资所需要的时间,也即从项目的投建之日起到累计净现金流量等于零这段时间。可知此项目的投资回收期在三年以上,不到四年,具体数字待求。各《财务管理学》教材一般都会介绍静态投资回收期较为实用的公式:

式中,Pt就是投资回收期;T为项目各年累积净现金流量首次为正值的年份。

二、静态投资回收期的计算可以转换为追及法

如上所述,计算的静态投资回收期的传统计算法还是稍嫌繁琐。静态投资回收期实际上是一个持续期间:从项目的投建之日起算,到用项目所得的净现金流量刚好抵偿原始投资为止,通常用公式:

公式中的Pt就是投资回收期,另外,(CI—CO)t=NCFt。基于此,静态投资回收期的求解还可运用小学数学追及问题的思维,辅助数轴图示来解决,更快捷,也更能为同学们理解。也就是说,从项目的投建之日开始起算,累加各年的除投资以外的净现金流量,直到当它们的和等于原始投资额,这段持续期间就是投资回收期,即用除了投资以外的净现金流量来对原始投资额的追及。

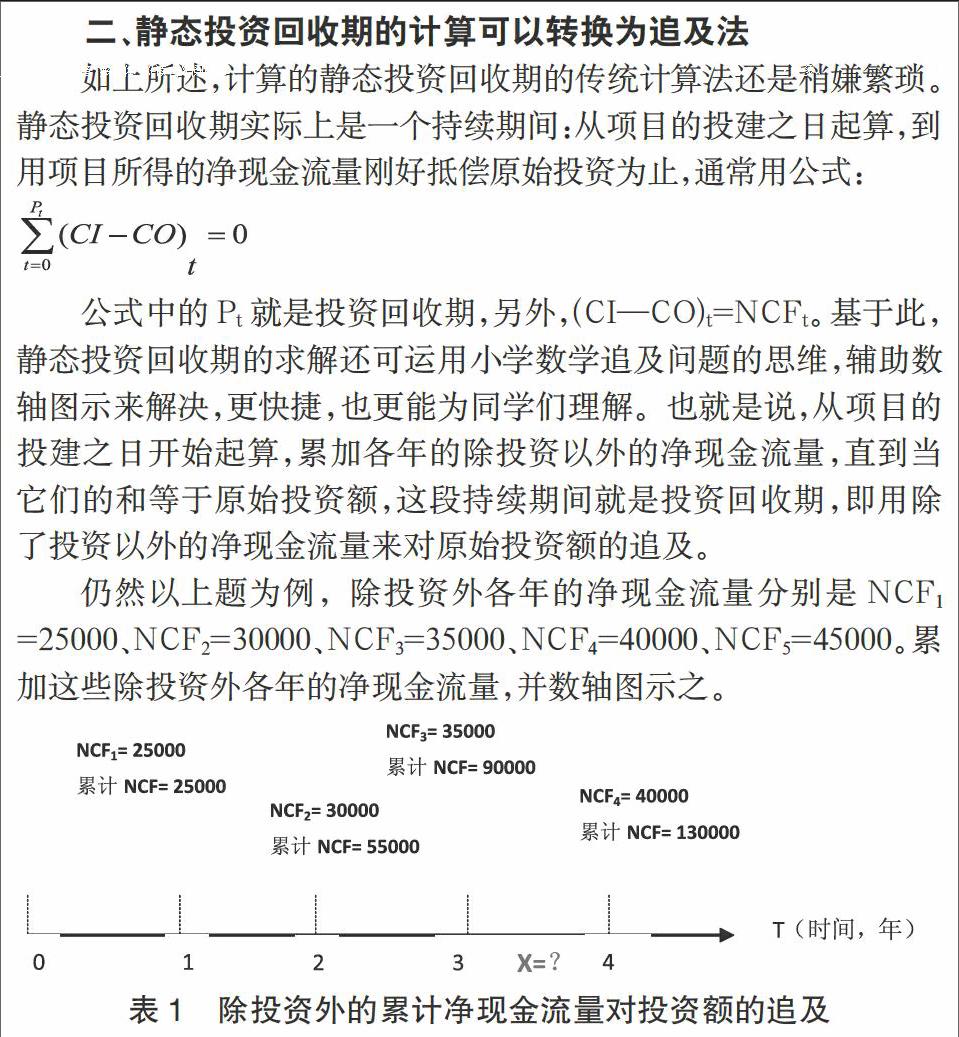

仍然以上题为例,除投资外各年的净现金流量分别是NCF1 =25000、NCF2=30000、NCF3=35000、NCF4=40000、NCF5=45000。累加这些除投资外各年的净现金流量,并数轴图示之。

如上图所示,除了投资以外的净现金流量(NCF),前三年累计90000,第四年累计130000,故回收原始投资十万元所需的时间在三、四年之间,假设回收期为X,则3 在这道例题的教学中,笔者转换思维,运用了除投资以外的净现金流量来对原始投资额的追及,把回收期的计算转换成了追及问题,从而变得直观形象又具体易懂,有效地纾解了同学们的数学畏难心理,获得了较好效果。 参考文献 [1]乔宏,财务管理(第二版)[M].西南财经大学出版社,2013年2月. [2]娄亮华,高职财务管理教学中数、形运用刍议[J].管理观察,2010年5月. [3]娄亮华,专本衔接模式下高职财务管理教学计算能力提升刍议[J].企业科技与发展,2014年12月.

猜你喜欢

活力(2019年21期)2019-04-01

文学教育(2016年18期)2016-02-28

学习月刊(2015年8期)2015-07-09

中国教育技术装备(2015年6期)2015-03-01

技术与教育(2014年2期)2014-04-18

教育与职业(2014年1期)2014-04-17

教育与职业(2014年34期)2014-04-17

教育与职业(2014年1期)2014-01-14

海峡影艺(2012年1期)2012-11-30

终身教育研究(2011年1期)2011-03-25