浅谈Web3.0背景下会计人员的知识管理

2017-04-27 13:21林坤海周榕鑫

智富时代 2017年4期

林坤海+周榕鑫

【摘 要】本文通过对Web3.0的特征进行分析,从知识获取与选择、知识交流与共享、知识利用与创新三个方面对Web3.0在会计人员的知识管理中的应用进行了探讨。

【关键词】Web3.0;会计人员;知识管理

一、引言

经济越发展,对职业的知识要求也越高,在“知识经济”时代,知识管理对于提升个人竞争力有至关重要的作用。即将到来的Web3.0时代,为人们的知识管理提供了一个更为广阔的空间,会计作为市场经济中重要的职业之一,需要有创新、高效的知识管理系统,以适应经济发展的要求。

二、Web3.0特征分析

Web3.0的核心理念是“人性化、智能化”,简而言之,在Web3.0时代,传播者可通过多样化的渠道,即时、有效地传播信息,而接收者也可便利、有选择性地接收信息,最终实现人性化、智能化和精准化的互联网服务。下面对Web3.0的特征进行简要分析:

(一)个性化的有效聚合

Web3.0应用Mashup技术对用户生成的信息与阐明信息特征的标签进行整合,使信息的特征性更明显、描述度更精确。此外,利用UGC的筛选性过滤对用户发布的信息做可信度分离,可信度高的信息会被推为首项,同时,提供信息的用户的可信度也会得到相应地提高。最后,渐进式语义网的发展也为Web3.0构建了完备的内容与应用聚合平台,将传统的聚合技术和挖掘技术相结合,创造出搜索反应迅速、准确的“Web挖掘个性化搜索引擎”。

(二)信息服务普适化、信息交互自由化

Web3.0的网络模式实现融合网络的普适化、公用显示装置与个人智能终端的通用,同时加入E-RAD的应用与研发,使得从PC互联网到WAP手机、PDA、机顶盒、专用终端等各种终端的用户群体都可以享受到在互联网上冲浪所带来的便利性,加大了信息传播的有效性,促进信息的共享与交流。

(三)有效、有序的数字新技术与创造性思维的培育

Web3.0将建立可信的SNS(社会网络服务系统),可管理的VoIP与IM,可控的Blog/Vlog/Wiki,实现数字通信与信息处理、网络与计算、媒体内容与业务智能、传播与管理、艺术与人文的有序有效结合和融会贯通,使用户在交流、协作的探究过程中不断挖掘创造性思维,实现知识价值的增值。

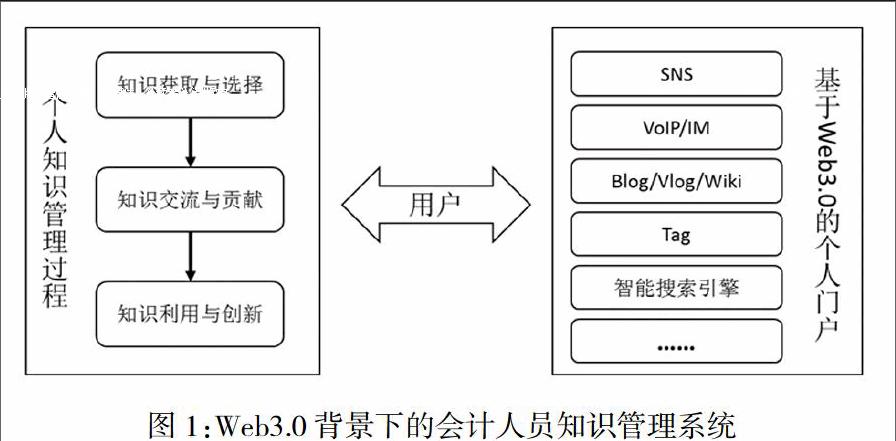

三、基于Web3.0背景下的会计人员知识管理系统

文章根据知识管理的主要过程,结合Web3.0的主要技术手段,做出会计人员知识管理系统,如图1所示:

(一)知识获取与选择

现代会计业务的重要特征之一就是综合性,因此,直观感受或得出会计的专业知识结构难度较大,但我们却可以根据“黑箱方法”,即通过会计人员必须完成的任务和应具备的功能来反推出会计人员应当具备的专业知识结构。在Web3.0的环境下,以用户输入“编制资产负债表所需专业知识”为例,Web3.0基于语义网技术,可通过动态内容搜索引擎(Dynamiccontentengine),根据不同的会计信息与知识组成的巨大本体库里,建立与“资产负债表”这一具体网络内容间的本体联系,实现语义标注、语义歧义消除和语义排序等功能,再利用可控的Blog/Vlog/WiKi去搜索可信度高的相关知识信息,便可以很快地实现对“资产负债表所需完成的任务和应具备的功能”深入挖掘,对各种信息资料进行相关性迅速比较、评价,然后给出“资产负债表通过资产、负债和所有者权益等顶目的结构及前后期的变化反映企业在特定时日的财务状况”,因而指示用户需要掌握“企业产权的归属关系、偿债能力等知识”,实现高效获取可信知识内容。

(二)知识交流与共享

会计人员作为经济生活中间环节中重要的角色,担负着核算、监督社会经济生活的职能作用。随着经济发展水平地提高,计算机技术、数字化技术和网络技术等先进技术地快速发展,会计职能和会计方法也有了更进一步的发展,为更好地适应经济管理工作和处理日益庞大的会计信息,会计实现了与互联网的有效结合,信息技术逐步深入地被應用,会计操作技术也由手工操作过渡到计算机操作,会计信息系统正由会计电算化向会计信息化过渡,以实现会计信息与知识在信息使用者之间地交流与共享。在web3.0时代,用户可通过SNS,利用Tag、RSS、IM、Email等方式联系起来,根据“六度分隔理论”,这将使得每个个体的社交圈不断地放大,形成一个大型的信息网络。而信息网络越大,信息的冗杂度也越高,尤其是在会计这种追求严谨、高可信度的信息质量的行业,,信息的可靠性和有效性将降低,导致本身会计信息的外泄和零乱、不可靠会计信息的泛滥,颠覆了人们最初想利用互联网来进行知识交流与共享的初衷,这也是Web2.0的弊端之一。而在Web3.0模式下,可通过对用户身份信息的审查与认证来解决,先对会计人员可信度进行分类,并利用可管理的VoIP与IM,将可信度越高、信用越好的会计人员所发布的会计信息置顶,使得严谨会计信息与知识及时、高效地在信息使用者之间进行交流与探讨。此外,在Web3.0下,知识共享系统有望进一步满足Web客户端所需的信息诉求,在适当的时机进行分配,即“按需分配”原则。由于在Web3.0下信息服务的普适化与高效化,使得会计人员在分享会计信息时,只与Web服务器联络,这便在Web客户端系统之上建立起一个OPML(Outline Processor Markup Language)社会化分享机制,用户可通过RSS订阅、Tag等实现对会计信息的交流与分享。

(三)知识利用与创新

Web3.0为会计人员的知识利用与创造性思维的培育提供了广阔的空间。在Web3.0模式下,各种通讯设施终端的融合使用户可以更大程度上摆脱本地软硬件的局限,随时随地地地对会计信息与知识等相关内容进行记录,从而有效保存下自己对会计知识的思考与见解,有助于激发会计人员的创造性思维。此外,随着互联网跨行业整合地不断深入,会计行业也将能有效进行网络信息的自由聚合,实现Web3.0“人性化、智能化”服务的理论。Web3.0模式下,聚合技术将发挥更大的作用,利用TAG/ONTO/RSS基础聚合设施,会计信息系统将有望开发让用户一页体验聚合公司通告、人员通讯、行业资讯、会计信息、搜索引擎及会计工具开发等功能,实现多种信息在多样化传播渠道中的传播与接收。此外,会计信息使用者也可对页面进行个性化设计,利用筛选功能挑选满足符合自身需要的信息,由此搭建的资源完备平台,将有助于顾客在会计知识利用中进行思考与有效整合,进而实现会计知识创新。

四、结语

需要指出的是,当前并未完全进入了Web3.0时代,然而在“知识经济”的背景下,作为会计人员,有意识、有针对性地利用新技术进行学习,并有效地管理知识,创造出新知识,以提高个人和组织的工作效率和竞争力,将有助于更好地实现个人和组织价值。

【参考文献】

[1]秦荣生. 二十一世纪会计人员专业知识和业务能力的需求分析[J]. 财会通讯,2003,(10):12-15.

[2]高晓辉. 会计人员的知识结构与能力框架研究[J]. 财会学习,2016,(15):91-92.

[3]陈玲. 会计人员的知识结构与能力框架研究[J]. 财经界(学术版),2015,(19):208.

[1]熊回香,张晨,李玉波. 基于Web3.0的个人知识管理平台建设研究[J]. 图书情报工作,2010,(18):95-98+138.

猜你喜欢

开放教育研究(2020年2期)2020-03-31

经济技术协作信息(2018年7期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

当代经济(2016年26期)2016-06-15

现代语文(2016年21期)2016-05-25

人间(2015年19期)2016-01-04

山西农经(2015年2期)2015-07-12

大连民族大学学报(2015年2期)2015-02-27

外语学刊(2011年1期)2011-01-22