我国村级财务管理分析框架探讨

2017-04-27 18:36姜南

智富时代 2017年4期

姜南

【摘 要】随着我国社会主义新农村建设进程的加快,农村财务管理在农村发展中越来越重要。本文主要运用委托代理理论,通过梳理目前农村财务管理中所存在的多层委托代理关系,构建一个农村财务管理问题的分析框架。

【关键词】村级财务管理;委托代理理论;分析框架

在我国农村经济社会快速发展的进程中,村级财务管理也不断完善,但由于村级组织自身的特殊性、制度的缺失和委托代理关系的不完善等多方面的原因,村级财务管理不规范的局面仍未得到根本改观,阻碍了农村经济社会发展,影响农村社会大局的稳定。本文拟说明村级财务管理的影响因素,基于委托代理理论为研究村级财务管理提供一个适当的框架,并对我国村级财务管理问题基于委托代理理论进行框架分析。

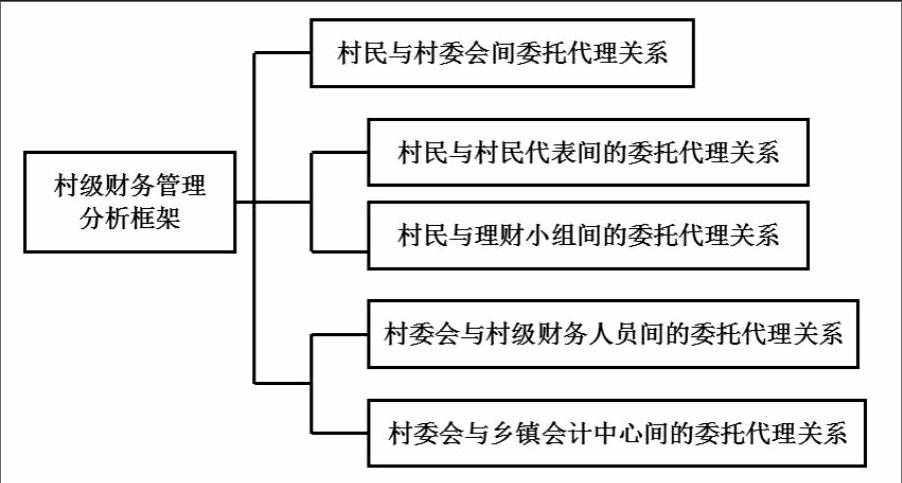

在我国,农村集体财产的所有者是全体村民,而伴随着村级资金来源渠道的多样、掌控资金规模的增加以及收支活动的频繁,村级财务管理活动日趋复杂。如果由农村集体财产权所有者直接参与农村财务的管理活动,那么,农村集体的各项决策需要通过包括民主协商在内的一系列程序来进行,这种绝对的民主决策过程将耗费大量的时间和成本,不利于农村财务管理效率的提升和也难以适应农村发展的要求。因此,农村的发展必然要求村级财产的所有权与管理权相互分离,委托代理关系应运而生,在我国广大农村地区,很早就普遍存在着“村民委托村委会代理村务”的委托代理关系,也是农村最基本的委托代理关系。而近几年在我国大力推行的农村会计委托代理制在农村级财务管理中又引入了两层新的委托代理关系:村民与民主理财小组及村民代表间的委托代理关系;村集体经济组织与村财务人员及乡镇会计代理中心间的委托代理关系。

我们能够看出村级会计委托代理制下的主要存在的三层委托代理关系涉及到了村级财务管理活动中的各个要素:村民、村委会、村民代表、村民理财小组、村级财务人员、乡镇会计代理中心等,这些要素通过委托与代理在权力、责任、利益等方面形成相互联系、相互作用的关系。多层委托代理关系如下图:

但是在实际的基层农村中,村委会常常取代了村民在村级财务管理中的主体地位,导致村级财务管理产生一些问题:

第一,信息披露机制不完善,难以确保村民的主体地位。在基层农村中,村级财务信息主要由村委会及受其领导的村级财务人员提供,所以村委会处于会计信息的有利地位,而村民作为会计信息的接受者、使用者天然地处于劣势地位。出于自身利益的考虑,村委会很可能向村民提供不真实的财务信息。信息不对称不仅仅在是否公开、是否及时等方面表现出来,还更普遍得体现为农村财务信息公开时的避实就虚:一些村委会常常公布那些常规性的、不重要的收支,而对一些重大项目收支不按规定实施专项公开或者实质性内容公开不够详尽。这种情况在笔者实地调查中也明显的表现出来,在2014年对河南省信阳地区浉河区、平桥区和光山县下辖的部分农村148位村民进行的调查中选择村级财务能够定期公开、公开但不定期的分别有57.43%和36.49%,表示公开及时、不及时的分别有52.70%和40. 45%,但有只有23.65%的村民认为本村公开的财务信息全面、清晰易懂,高達62.16%的村民人为公开的财务信息不够全面、清晰、不易理解。从这一调查的结果可以看出,随着村级财务公开制度推行的深入,绝大多数的村集体(达到94.92%)能够做到公开村级财务信息,但是仍有部分村在财务信息公开的规律性和时效性上还存在提升的空间,而存在问题最多的是公开的内容不够清晰具体,难以有效的缓解信息不对称。

第二,激励机制不健全,难以调动村干部积极性。在我国《村民委员会组织法》中明确规定村委会具有村级集体财产的管理和公益事业、公共事务的管理的职能。故学者祝海波和程兴火(2006)指出在我国村委会的职能实际上更多的体现为行政职能,主要负责以农村、农民为直接受益对象、由国家财政负担的社会公共产品的供应,包括修缮道路、组建小学、兴修农田水利设施等。这一职能定位确定了社会效益最大化成为村委会进行财务管理的目标,但村委会由有其自身的利益需求的个体所构成,只有在一定程度上满足其自身利益,他们才有可能、有动力去完成社会效益最大化的目标。

但由于多方面原因,我国到目前为止还未建立普遍有效的村委会成员激励机制。主要具体表现在以下两方面:一方面是村干部及村委成员的工资未囊括在国家财政预算中,在笔者调查中发现村集体经济实力的不同会带来村干部收入的一定差距,反映出我国村委会成员收报酬主要依赖于本村财务实力强弱的现状;另一方面是我国尚未建立村委会成员的养老保险制度。这种村委会成员的“阳光”收入不稳定、难以持续的现状,不仅会使一部分工作人员产生消极懈怠的情绪,而且极易导致村委会干部出现利用职位寻租的行为,损害全体村民的利益。这种落后的激励机制严重制约着我国农村地区的发展和财务管理水平的提升。

村民代表会议制度在实际运作的过程中给村级财务管理带来了影响:

第一,委托代理契约不完善,村民代表大会流于形式。《村民委员会组织法》中将村民代表的职权仅作了规定宽泛的规定,即“讨论决定村民会议授权的事项”,既没有明确规定授权的具体内容,也没有制定易于实施的详细议事程序与规则。这一委托代理契约的不完善导致在各地在实际操作中往往仅仅是形式上的授权、走程序式的讨论。据笔者对河南省信阳地区部分农村的调查,有高达71.62%的村民选择“村里每年召开村民大会和村民代表大会的次数在2次及2次以下”。

第二,村民集体理财意愿和能力不足,决策机制民主缺失。虽然近些年我国农民的文化素质有所提升,但总体仍然处于较低的水平。就笔者的此次调查结果,高中以上文化程度的只有22.3%,具有初中以上文化程度的村民也仅有60.81%。这种普遍较低的文化水平,会导致群众整体参政议政能力较弱。

同时,在国家缩小城乡差距的政策下广大农民的收入得到了一定的提高,但村民特别是贫困村的村民收入仍然处于较低的水平。受访村民中人均年收入低于2000元的有24.32%,在2000元至5000元的占59.45%,在5000元至8000元的仅占13.51%。村民较低的收入水平使得大家参与村级财务管理的意愿不强烈,一些有能力、有文化的村民更愿意把精力投入到谋求自身财富增加上。李普亮,陈盘禧(2013)对农户参与村级财务管理的意愿及其影响因素进行了调查研究,研究发现农民参与村级财务管理的意愿总体较弱,并受多种因素的影响,特别是受教育水平和收入水平。通过基于委托代理理论对我国村级财务管理进行比较分析,说明村级财务管理的影响因素,基于委托代理理论为研究村级财务管理提供一个适当的框架,并以笔者所做的调查进行实证分析。对村级财务管理基础的夯实、相关机制的改进能够建立完善、明晰的委托代理关系,可以对农村财务进行有效的监督,各个委托方和代理方能够彼此监督和影响,形成一张无形的网络有效预防村级财务管理漏洞的出现,使村级财务管理更规范、更有序地运行,最终服务于农村经济社会发展。

【参考文献】

[1].陈共荣.刘丹雷,贫困县村级财务管理问题研究[J],农业经济问题,2013,6

[2].潘自强,村级财务治理机制的构建和完善——以浙江省为例[J],经济管理,2009,6

[3].王婷婷.潘自强,农村财务管理的理论基础与制度创新[J],财会月刊,2011,8