承销商声誉与IPO抑价实证研究

2017-04-30 19:30徐少峰

商情 2017年10期

徐少峰

【摘要】本文选取2014年-2016年在我国创业板市场IPO的191家公司为样本,对承销商声譽与公司质量的关系和承销商声誉与IPO抑价的关系进行研究。结论表明公司质量与其选择的承销商并没有显著的相关关系;承销商声誉和IPO抑价正相关,这一结果主要是由于二级市场上投资者非理性和我国新股发行制度的缺陷所导致。

【关键词】IPO抑价 承销商声誉 公司质量

一、引言

IPO抑价(Initial public offering)是指新股的发行价格低于其上市首日的收盘价,主要是指上市首日的市场价格大幅上扬。IPO抑价现象普遍存在于世界各国的证券市场上,只是在不同市场上的抑价程度有所差异。目前,学术界对于IPO抑价影响因素的研究形成了多种理论,如承销商声誉理论、委托代理理论、赢者诅咒假说、信号传递假说、投机泡沫假说、投资者情绪理论等。本文主要基于承销商声誉理论,以我国创业板市场的上市公司为对象,对IPO抑价现象进行研究。

二、承销商声誉与IPO抑价研究文献综述

Booth和Smith(1986)提出了声誉理论,他们认为,承销商是公司股票定价的证人,他们以这种方式去取得投资者对公司质量的认可。如果承销商采用了一种机会主义的方式,虽然在短期内获得了利润,但是在长期却损失了声誉。因此声誉越高的承销商,其对股票的定价就越接近于公司的内在价值,从而导致的IPO抑价就越低。

对这一问题阐述最为系统的是Carter和Manaster(1990)建立的主承销商声誉模型:该模型指出高声誉承销商为维护其声誉而偏好低风险的公司,这些公司也通过选择高声誉承销商把自己的低风险信息传递给市场,所以承销商的声誉越高,所承销证券的价值就越稳定。知情投资者会选择一些抑价发行的公司,同时抑价又是承销商为吸引非知情投资者参与新股申购的一种策略,发行公司价值越稳定,非知情投资者所要求的保护就越少,抑价程度就越低。

三、研究设计

(一)样本选取和数据来源

本文选择2014年6月1日至2016年12月31日在我国创业板市场上市的191家公司为研究对象,这是我国新股上市交易制度发生改变后的数据,这一区间新股上市后的抑价率和换手率的整体特征都与之前的不一样,因此选择这一区间的数据进行IPO抑价的研究有很强的现实意义和指导意义。这里对公司财务数据均选用上市前一年的数据。本文数据主要来源于Wind数据库和同花顺网站。

(二)研究假设

根据前面的文献综述,我们可以知道,承销商的声誉越高,投资者越信任其工作质量,从而期望得到信息不对称的补偿就越少,因此会导致较低的IPO抑价。因此,在这里我们假设:假设一:公司质量越高,其承销商声誉越高;假设二:承销商声誉越高,由其承销的上市公司IPO抑价越低。

(三)变量选择

(1)被解释变量。IPO抑价率是指新股上市首日收盘价高于发行价的收益率,其衡量标准有两种,即绝对抑价率和相对抑价率。由于本文对IPO抑价影响因素的研究已经考虑到了市场指数,因此这里选用绝对抑价率作为IPO抑价的衡量指标,其表达式如(1)所示。

IR=(P1-P0)/P0 (1)

其中,IR表示抑价率,P0表示股票的发行价格,P1表示上市首日的收盘价。

由于在新股交易制度发生改变后,新股的上涨动能难以在上市首日就完全释放,本文基于新股上市后一段时间的收益率进行对比,最终确定以上市后20日的抑价率作为研究对象。

(2)承销商声誉(RE)衡量。在我国IPO抑价现象的研究文献中大多以承销规模作为承销商声誉的度量,本文也采用这种方式。因此,在这里我们依据承销商在每一年的承销规模排名对承销商进行分类,规定每一年承销规模居于前20的赋值为1,其他赋值为0。

(3)控制变量。本文基于公司基本面、一级市场发行因素和二级市场因素三个方面,选取了总资产(X1)、每股收益(X2)、资产负债率(X3)、发行价格(X4)、发行规模(X5)、上市20日市场指数(X6)、上市20日换手率(X7)和发行中签率(X8)八个指标作为控制变量对IPO抑价进行研究。

四、实证研究

为了使本文的实证分析不受量纲和各变量数值大小的影响,本文首先对数据进行标准分处理,处理后的数据再进行实证分析。这里使用R软件进行实证分析。

(一)运用广义线性回归对假设一进行检验

对公司质量的表征主要是公司基本面因素,因此本文建立如下模型对假设一进行检验:

RE=α0+α1X1+α2X2+α3X3+μ (2)

运用logistic回归得到如下表1的结果。

由表1可知,当显著性水平为0.1时,只有总资产对logit P有显著的线性影响,表明当前模型不可用。剔除每股收益和资产负债率,重新建立模型,并再次进行logistic回归的结果如下表2所示。

由表2可知,当显著性水平α为0.1时,由于统计量的P值大于α,无法拒绝原假设,则参数检验不显著。因此,总资产对logit P已经没有显著的线性影响了,表明当前模型不可用。以上回归分析的结果表明,高质量的公司选择高声誉的承销商进行新股发行这个假设在我国创业板市场并不成立。

(二)运用逐步回归对假设二进行检验

为了验证假设二建立的模型为:

IR=β0+β1RE+β2X1+β3X2+β4X3+β5X4+β6X5+β7X6+β8X7+β9X8+ε (3)

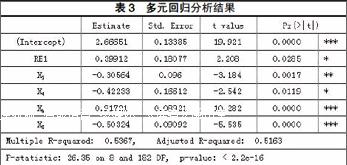

进行多元回归分析,结果如下表3所示。

由F统计量的P值可知,当显著性水平α为0.05时,由于P值小于α则应拒绝原假设,表明方程的总体线性是成立的。方程的拟合优度为0.5163,总体来说拟合效果还是较好的。为了保证回归分析的结果有效,还应该进行回归诊断,这里主要是多重共线性检验和异方差检验。

进行多重共线性检验之前首先剔除一个与其他变量存在很强多重共线性的变量上市20日换手率,然后对新的回归分析结果进行多重共线性检验如下表4所示。

由多重共线性检验的结果可以看到,虽然解释变量之间存在着一定的多重共线性,但是程度不高,对回归分析影响不大。

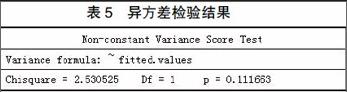

用等方差得分法进行异方差检验,其原假设为等方差,检验结果如下表5所示。

检验统计量的P值为0.111663,当显著性水平α为0.1时,因P值大于α而无法拒绝原假设,因此残差项的等方差性是得到满足的。

由于模型的解释变量之间不存在着显著的多重共线性,且残差项满足等方差性,因此不需要对回归分析之后的结果进行修正。最终得到的回归方程为:

IR=2.66651+0.39912RE-0.30564X3-0.42233X4+0.91721X6-

0.50324X8+ε (4)

对回归分析的结果进行分析,由控制变量对IPO抑价率的影响我们可以发现,二级市场因素对IPO抑价的影响作用大于公司基本面因素和一级市场发行因素。而二级市场上的投资者情绪越高,则意味着投资者对公司股票更加追捧,从而会产生更高的IPO抑价率。对承销商声誉与IPO抑价关系的研究表明,承销商声誉越高,对应的IPO抑价率也越高,这与我们的原假设是相悖的。但是,结合前面分析的结果,IPO抑价主要是由二级市场上的投资者情绪引起的。当承销商声誉比较高的时候,由其承销新股会更多地受到市场关注,从而对市场上的投资情绪起到一定的促进作用,进而推动新股上市后价格的上升,导致更高的IPO抑价。

五、研究结论

上文以创业板市场2014年6月1日至2016年12月31日上市的191家上市公司为样本,对IPO抑价与承销商声誉之间的关系进行实证研究,可以得到以下结论:

(1)在我国创业板市场上,高质量的公司并没有选择高声誉的承销商承销其股票的动机。笔者认为,主要有以下两方面的原因:我国的券商多为综合性券商,单单以承销规模作为其声誉的度量似乎不太合适,因此会使得结果不准确;由于我国IPO市场的新股供应大大小于新股需求,使得IPO市场异常火爆,只要能上市就可以融到资,而不用担心发行不成功的风险,因此公司不用通过高质量承销商去显示其高质量。

(2)在我国创业板市场上,承销商声誉对IPO抑价的影响是显著的,但是却呈正相关关系,这和国外发达市场的结论是刚好相反的。这是由于我国IPO市场新股破发的几率十分小,因此投资者认为只要能申购到新股,就能获得一个不错的收益,从而导致投机氛围浓厚,而高声誉券商更加助长了这一情绪。另外,我国IPO市场的新股发售机制并不完善,承销商为了保证新股顺利发行,鼓励机构投资者积极参与询价,不得不采取低价吸引他们,这也导致更高的IPO抑价。

参考文献:

[1]Booth J R., Booth L.C.2003. Agreeing to Disagree:Why IPOs are Underpriced[R]. Working paper.

[2]Carter R B., Mark F. H, Singh A. 1998. Underwriter Reputation, Initial Reputations, and the Long-run Performance of IPOs Stocks[J]. Journal of Finance, (53).

[3]邱冬阳,孟卫东.承销商声誉与IPO抑價[J].现代管理科学,2010.

[4]李妍.承销商声誉与IPO抑价的实证研究[J].商业经济,2010.