内蒙古保险业市场结构分析

2017-05-02 11:29师双双

中国经贸 2017年7期

【摘 要】自1980年恢复保险业至今,内蒙古保险业发展迅猛。本文通过对内蒙古保险业市场结构分析,进一步发现内蒙古保险业市场存在的问题,从而为内蒙古保险业更好发展提出一些自己的建议。

【关键词】内蒙古保险市场;市场结构

一、内蒙古保险市场现状分析

1.总体发展水平

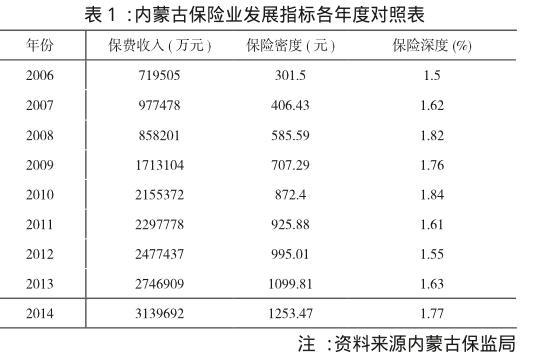

内蒙古自治区的保险产业恢复至今,发展越来越好,在经济生活中发挥着显著的作用。根据以下的图表可知:

内蒙古保费收入从2006年的719505万元,至2015年的3954784万元,总体增长4.50%;自内蒙古1980年恢复保险业时的97.9万元保费收入,发展到2015年的3954784万元,总体增长40395倍;从趋势变化图中可以看出,内蒙古的保险深度和密度总体都呈上升趋势,其中,保险密度由2006年的301.50元增加到2014年的1253.47元,增长了3.16%;保险深度变化比较曲折,这是由于2011年、2012年正是内蒙古经济飞速发展的时期,内蒙古GDP增加幅度过大,从而导致内蒙古的保险深度有小幅度的下降,但总体来看,内蒙古的保险深度还是呈增长趋势。

2.行业集中度

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8≥40%)和竞争型(CR<40%)两类。其中,寡占型又细分为极高寡占型(CR8 ≥70%)和低集中寡占型(40% ≤ CR8<70%);竞争型又细分为低集中竞争型(20% ≤ CR8<40%)和分散竞争型(CR8<20%)。

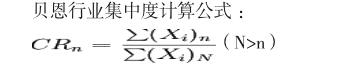

本文采用CR指数法即贝恩分类法对市场结构进行分析研究。通过测算CR指数,可以对内蒙古自治区的某个盟市的保险市场的竞争格局进行明确分析,进而按照产业组织理论中四个类型的市场结构把全区12个盟市的市场类型和竞争程度进行确定。

根据2005-2015年内蒙古各保险公司保费收入统计数据,对自治区保险市场CR进行计算,得出以下数据(见表2)。

从上面表格测算出的CR指数不难看出,内蒙古保险市场的集中度呈现出逐渐下降的趋势。由于2004年前内蒙古保险市场只有中国人保财险、中国人寿、平安财险、平安人寿四家公司,所以CR4的值为1,内蒙古保险市场处于垄断状态。2004年后,2005年的CR4就降为91.44%,这是由于内蒙古保险市场的主体不断增加,竞争不断加剧,故市场集中度逐步下降,直至2015年全区保险业前4家市场份额为48.02%,较之2005年的91.44%下降了47.48%。

3.财产险和人身险市场结构

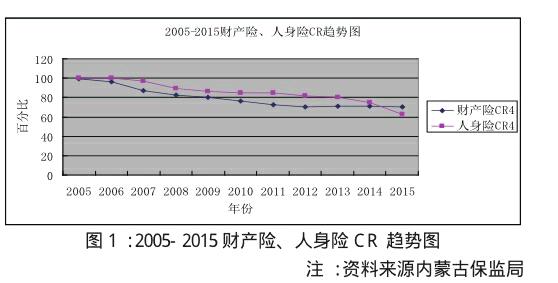

根据2005-2015年内蒙古各保险公司的保费规模和市場结构分别对财产保险和人身保险市场结构进行计算,绘制了如下趋势图:

由上图可以看出,内蒙古财产保险和人身保险市场集中度都呈现逐步下降的趋势。2005年是人身保险市场由国寿存续、国寿股份、平安寿险和新华人寿四家公司垄断,所以CR4为1;随着其他保险公司的进入,市场主体不断增加,人身保险市场的集中度不断下降,直到2015年的62.65%,总体下降了38.35%;2005年财产保险市场基本上也相当于垄断状态,人保股份、平安财险、中华联合、大地产险这四家公司所占市场份额为99.51%,2005年以后,其他保险公司进入市场,所占市场份额不断增加,所以,财产保险市场的CR4总体呈下降趋势,至2015年下降到70.40%,下降了29.25%;从两个市场的CR4趋势可以看出,财产保险的市场集中度一直低于人身保险市场的集中度,直到2015年,人身保险的市场集中度为62.65%,低于财产保险市场的70.40%。

4.内蒙古各个盟市的保险市场结构

根据2014年全区各个盟市的保险市场的保费的收入情况,从而对各个盟市的保险市场的CR4进行计算。计算结果如下表:

根据2014年内蒙古各盟市CR4计算结果,可以看出,呼和浩特的CR4值最低,为46.98%,是全区保险市场竞争程度最为激烈的地区;阿拉善的CR4值最高,为92.57%,是全区保险市场垄断程度最为严重的地区;内蒙古除呼和浩特和阿拉善之外的盟市均处在50≤CR4<75之间,属于寡占Ⅲ型。

二、内蒙古保险市场在发展中存在的一些问题

1.内蒙古保险市场的主体竞争能力不均衡

截止到2014年底,内蒙古的保险市场虽然有174家公司。但是,除了中国人民保险公司,中国人寿保险公司在各盟市均设有分公司,其他保险公司基本上只在呼和浩特市、包头市等市设有。中国人民保险公司和中国人寿保险公司利用自身网点多和分支机构多的优势,几乎垄断了全区大部分的财产保险业务和人身保险业务(业务占比分别为38.45%和38.35%)。内蒙古的保险市场的主体没有经过一个完善的发展过程,中国人保、中国人寿两家国有保险公司长期以来普遍存在着重展业轻防灾、重规模轻效益、营业费用过高、管理不严、效率低、人情赔款、忽视服务的情况。

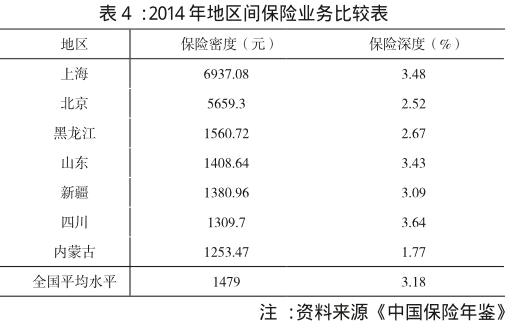

2.业务规模小,较其他省市而言有一定差距

内蒙古的保险产业这些年虽然取得了不错的成绩,但是,市场的开拓才只是刚刚开始,开发的力度还远远不够,与国内其他地区相较而言也存在一定的差距(见表4)。2014年的保险费用的收入是3139692万元(见表1),全国排名25;保险密度为1253.47元,全国排名23,两者均低于全国平均水平。这表明内蒙古的保险产业的发展仍然处于初级阶段,保险市场的发展潜力巨大。

3.保险业务方面险种结构不够合理

近年来,内蒙古自治区在财产保险业务方面,各个保险公司的保费收入的主要来源大都是企业财产保险和机动车辆保险,而责任保险、农业保险则处于较低的水平。内蒙古的各个财产保险公司都把业务的重点集中在机动车辆保险上,这种情况必然会造成不正当竞争的现象,甚至是恶性竞争,从而一定程度上加大了保险公司的经营风险。在寿险业务方面,内蒙古的保费收入几乎都来自普通寿险产品,分红产品和健康保险在其中所占的比例较低。这表明居民对保险产品的认识还存在一定差距,寿险产品不仅仅有保障和转嫁风险的功能,还带有一定的收益功能。

三、促进内蒙古的保险产业发展的建议

1.引进保险机构

要继续积极支持和鼓励新的保险机构进入内蒙古的保险市场,从而提高市场的竞争力,降低市场集中度,提高保险公司的运行效率,逐步向垄断竞争型市场发展。由于内蒙古的财产保险市场集中度稍高于人身保险市场集中度,所以在引进保险公司时,近期重点应该以引进财产保险公司为主。当然,也不能放松對人身保险公司的引进。同时,应该正确的评估行业容量,审慎发放公司牌照。目前的内蒙古的保险市场的容量是多少、适合多少公司发展,需要专家的科学研究。

2.加强保险市场监管,理清监管职责

保险业需要“自由生长”,但是,“自由生长”的前提是拥有一个良性的市场环境。要改善内蒙古保险业的市场环境需要加强保险市场监管,理清监管职责。首先,应该理清政府与市场的边界,在保险业尤其是明确不能以监管代替公司董事会。其次是建立制度体系及其确保制度得以贯彻落实的督导、稽核体系。第三是建立行业违法违规的“司法”体系。现在,不止内蒙古,整个中国的保险行业的一个特点是违规事件层出不穷,监管罚单满天飞,但经常是“高举轻放”,平均单张罚单的金额也就三四十万元。这样的处罚力度犹如隔靴搔痒,起不到实质性的作用。因此,有必要形成监管法规的严肃性。

3.培养保险专业人才

中国保险行业的真正竞争不是资产实力上的较量,而是人才短缺的隐忧,对于内蒙古的保险业来说尤其如此。如何才能在这场人才争夺战中获得优势地位?这是整个行业需要思考的问题。为了解决这个问题,就需要加大力度培养保险专业人才。人才的培养和学校息息相关,加强在校学生保险专业教育以适应新时代保险业对人才的需求。首先,要注重保险理论研究,同时还要加强实践性教学,做到理论和实践相结合。其次,加强对国际接轨人才培养模式的探索,可以引进外国的保险专业人才,增强学校的师资力量。

参考文献:

[1]王海霞,范淑芳.内蒙古保险市场发展与经济增长关系的实证研究[J].内蒙古财经学院学报,2010(06):104-108.

[2]郑征平,内蒙古保险市场结构分析及监管建议[J].中国保险,2010(02):52-54.

[3]石晓军,我国保险业“十三五”面临的新常态及若干政策思考[J].中共贵州省委党校学报,2015(05):58-62.

[4]曹莉萍,内蒙古自治区人身保险市场的现状与发展[J].恩施职业技术学院学报(综合版),2013(02):37-41.

作者简介:

师双双(1992—),女,民族:汉,籍贯:河北省石家庄辛集市,硕士,供职单位及职位:内蒙古师范大学、研究生,研究方向:区域经济学。

猜你喜欢

今日财富(2018年9期)2018-05-14

新教育时代·教师版(2016年42期)2017-03-02

中国经贸(2016年22期)2017-01-16

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年23期)2016-10-31

课程教育研究·学法教法研究(2016年9期)2016-06-21

商(2016年14期)2016-05-30

党政干部学刊(2014年11期)2014-11-28

西北农林科技大学学报(社会科学版)(2012年3期)2012-10-25