世界FDI流量及流向分析

2017-05-03 22:52麦延厚张旭

现代商贸工业 2017年7期

麦延厚+张旭

摘要:外商直接投资在全球范围内是不断变化的动态过程,通过对联合国贸易与发展会议数据库中近十年来的相关数据做出分析,发现自2005年以来全球外商直接投资的流入量虽然在个别年份出现波动,但大体上呈上升趋势,不同经济体在外商直接投资流入量上存在较大的差别,其中作为发展中经济体代表的中国FDI流入量自2005年以来稳步提升且未来几年仍有上升空间。

关键词:FDI;外商直接投资流量;外商直接投资流向

中图分类号:F74

文献标识码:A

1引言

外商直接投资(FDI)是现代的资本国际化的主要形式之一,随着全球经济一体化的不断发展,世界各国各地区的贸易联系更加密切,FDI作为资本国际化的一种形式在国际贸易领域扮演着越来越重要的角色。无论是关于FDI理论机制方面的研究还是实践方面的研究,世界各国都在进行一系列的探索与尝试。外商直接投资在全球范围内是不断变化的动态过程,不同的历史时期有其不同的特点,李源源(2009)指出从2008年世界经济和国际金融形势看,全球经济已经进入一个多层面的高风险期多重因素、多方博弈的结果势必对全球FDI的流量、地区分布等产生重大影响。因此,了解世界FDI流量及流向的变化能够认清当前世界范围内外商直接投资的现状,对世界FDI变化的趋势做出整体的把握。从国家层面来说可以为政策制定者对FDI政策的调整与实施提供一定的现实依据,从企业层面来说可以为企业管理者的对外投资行为提供指导意义,因此,对全球外商直接投资近些年来的流量及流向状况作一个梳理是十分必要的,更是具有理论及现实意义的。

改革开放三十多年来,中国为提高自身引进外资能力做出了不懈的努力,通过对引资政策的不断调整和改变,积极参与国际分工,进一步扩大改革开放,加强自身投资环境建设,为外资的进入提供了更为便利的通道同时也取得了丰硕的成果。李汉君(2011)指出改革开放以来,外商直接投资(FDI)大量进入我国,有效地弥补了我国在资本形成、技术进步和出口竞争力方面的不足,成为促进我国国民经济增长和经济社会可持续发展的重要推动力。中国作为当前最大的外商直接投资流入国之一,其外资政策的变化更是关系到整个世界的外商直接投资状况。当然,外资政策的制定与实施离不开对世界历史潮流的把握,中国也不能例外,面对当前错综复杂的世界政治、经济局势,了解历史、顺应潮流才能最大限度的将中国的引资优势发挥到极致,中国“走出去”、“一带一路”政策的实施也为广大中国投资者提供的更加开放的对外投资环境,如何规避对外投资风险成为中国企业家所面临的重要问题,因此,了解世界对外投资流量及流向的大趋势在当下就显得尤为重要。本文从以下几个方面对世界FDI流量及流向问题做出梳理:首先,介绍近十年来世界FDI的流量及流向状况,其次,说明中国FDI的情况,最后,对未来世界FDI的发展做出预测。

2世界FDI流量及流向变化情况

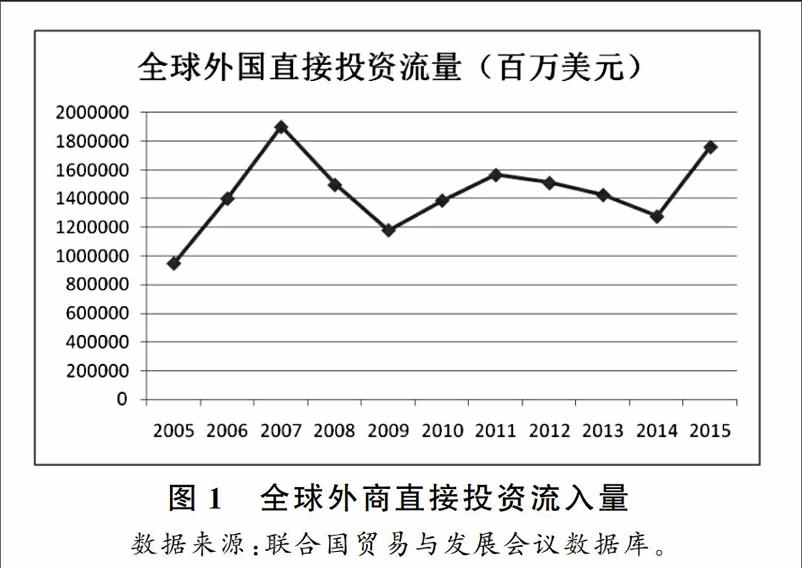

2.1全球外商直接投资流入量

由图1可以看出,自2005年以来全球外商直接投资的流入量虽然在个别年份出现波动,但大体上呈上升趋势。其波动主要经历了以下几个阶段:第一,从2005年开始,全球外商直接投资流入量急速增长持续至2007年,流量总额由2005年的0.95万亿美元上升至1.91万亿美元,增幅高达201%,但需要指出的是,由于该时期美元相对于其他货币大幅度贬值使得以美元计算的全球外国投资流入量被部分的高估,尽管如此,根据《世界投资报告2008》的计算,就算是以当地货币计算,2007年当年的全球外国投资流入量依然增长了23%。第二,从2007年到2009年,全球外商直接投资流入量又经历了大幅度的下跌,从2007年的1.91万亿美元下降至2009年的1.18万亿美元,这主要是因为2007年下半年爆发的全球性经济危机在接下来的两年内逐渐表现出其对全球FDI的严重负面影响。第三,从2009年至2014年的后经济危机时期,全球外商直接投资总流入量呈现大体回暖的趋势,主要是因为危机过后世界主要经济体的经济复苏带动了全球外商直接投資的稳步提升。第四,自2014年至今,全球外商直接投资流入量又呈现出急速增长的态势。2015年外商直接投资流量增长了38%,达到1.76万亿美元,是自2008年全球经济和金融危机以来的最高值,根据《世界投资报告2016》的说明,造成该现象的主要原因是跨境并购数额的大幅度提升。由以上四个阶段可以看出,全球外商直接投资流入量在近十年来大体呈上升态势,但其受全球经济局势影响波动较大,不同的历史时期表现出与该时期经济局势密切相关的变化态势。

2.2不同经济体FDI流入量

根据联合国贸易与发展会议发布的《世界投资报告》中对不同经济体的定义,将全球经济体划分为发达国家、发展中经济体和转型期经济体。其中,发达国家包括经合组织成员国(墨西哥、大韩民国和土耳其除外),加上不属于经合组织成员国的欧洲联盟新成员国(保加利亚、塞浦路斯、爱沙尼亚、拉脱维亚、立陶宛、马耳他、罗马尼亚和斯洛文尼亚),外加安道尔、以色列、列支敦士登、摩纳哥和圣马力诺。转型期经济体包括东南欧国家和独立国家联合体。发展中经济体是指所有不在以上之列的经济体。出于统计的目的,中国的数据不包括中国香港特别行政区、中国澳门特别行政区和中国台湾省。

由图2可以看出,不同经济体在2005年至2015年中外商直接投资流入量上存在较大的差别。相对于发展中经济体和转型期经济体,发达经济体在研究时期内呈现出较大的波动,主要表现在2005年至2007年发达经济体作为外商直接投资接受国流量急速增长,2007年流入量达到1.29万亿美元,达到2005至2015年的峰值。随后由于经济危机的出现,发达经济体外国直接资本流入量迅速下降,2009年下降至0.65万亿美元,可见经济及金融危机对发达经济体外商直接投资流入的冲击相当巨大。2009年之后,发达经济体接受外商直接投资流量有小幅度的回升,但仍然低于危机前的平均水平,直到2014年以后发达经济体外商直接投资流入又重新迅速增长,在2015年达到了0.96万亿美元。相对于发达经济体,发展中经济体在样本内表现出稳健的增长趋势,从2005年的0.33万亿美元增长至2015年的0.76万亿美元,增幅高达230%,尽管2007年下半年的经济危机对发展中经济体外商直接投资流入量有一定的冲击,但下降幅度远远小于发达经济体,且在经济危机之后一直表现出强进的增长态势。转型期经济体由于占全球外商直接投资流入量总量的比例较小,在样本期内没有表现出明显的变化,外商直接投资流入量在2008年达到峰值但也仅有0.12万亿美元。

2.3不同经济体占比

图3给出了2005年至2015年中发达经济体、发展中经济体和转型期经济体外商直接投资流入量占全球外商直接投资流入量的比例。可以看出,2007年以前,发达经济体占全球外商直接投资流入量的比例一直保持在百分之六十至百分之七十之间,发展中经济体多占比例保持在百分之三十左右,转型期经济体占比很小,全球外商直接投资主要流向了以美国、欧盟为主的发达经济体。2007年以后,发展中经济体在全球外商直接投资流入量上的比例迅速上升,在2010年已经能达到接近50%的占比,这也从侧面说明了,经济危机对于全球投资领域的负面影响在发达国家表现得更为明显。2013年,发展中经济体在全球外商直接投资流入量占比大幅度超过发达经济体达到了55%左右,一方面说明了发达经济体外商直接投资流入量的不断下降,另一方面也说明了发展中的新兴经济体作为国际投资目的区域比发达经济体表现出更强的竞争力。这主要是因为随着国际生产与消费逐步向发展中和转型期经济体转移,不可避免的在该区域产生了相对于发达经济体更具有经济及市场前景的项目,跨国公司出于对自身利益的考虑更多的向这些地区投资。2015年,发达经济体的占比又重新超过了发展中经济体,经过三年的收缩之后,流入发达经济体的外商直接投资出现强烈的反弹,其背后的主要因素是发达国家之间的跨境并购数额的激增,目的国为发达经济体的绿地投资数量也维持在高水平。

3中国FDI变化情况

从图4可以看出,中国(大陆地区)外商直接投资流入量自2005年以来稳步提升,由2005年的724亿美元上升至2015年的1356亿美元,其中2008年达到一个高值为1083亿美元,随后又有所下降。部分原因是2007年下半年源自于西方发达经济体的经济危机在2008年席卷全球,但作为发展中经济体代表的中国,在危机中所遭受的负面影响远远小于发达经济体。国际投资者在该时期内更多的选择经济形势更加稳定的中国进行投资,导致中国大陆地区在2008年的外资直接流入迅速增大,加上2008年是中国的奥运年,大量基础设施的建设也为外资流入提供了优质的项目,使得该年度中国大陆地区的外商直接投资达到了一个较高水平。但从总体上看,中国大陆地区的外商直接投资流入量呈现出逐渐上升的趋势,中国政府在改革开放以来,不断调整外资引进政策,改善外商投资环境,积极鼓励和引导外资进入,取得了一定的成效。特别是近几年来,通过对“走出去”、“引进来”、“一带一路”政策的实施,使得中国外商直接投资流入量和流出量都取得较大的提升。

4基于变化的未来预测

放眼全球经济局势的不断变化,全球外商直接投资的流入量在未来几年依然会呈现出大体增长,偶有波动的局面。就全世界而言,2016年全球外商直接投资流入量可能会有所下降,这主要是由于全球经济依然处于脆弱的时期,全球经济疲软,一些主要商品出口国在近两年内经济增长速度放缓,全球企业利润在本时期也出现暴跌,从而打击了国际投资者对外投资的积极性,全球外商直接投资流入量受影响最严重的应该是发达经济体,发展中经济体和转型期经济体并不会受到太大影响,但发达经济体的负面影响可能会更大,从而导致全球外商直接投资的下降。从中期来看,下降只是暂时的,隨着全球经济增速的逐步提升,发达经济体经济局势的回暖,在2017年全球外商直接投资会重新获得上升趋势。就中国而言,作为发展中经济体的代表,在未来几年外商直接投资流入量仍然会有上升的可能,这主要是由于中国政府在对外引资政策上的不断变化,给予外国投资者足够的信心,新一轮的政策表明中国政府在引进外资的政策上更加倾向于引导外资进入中国大陆地区的中西部,中国中西部地区相对于东部沿海地区相对落后,有更为广阔的投资和发展空间,加上中国政府在相关政策上给予优惠和支持,相信中西部地区会成为外资进入新的目标区域,成为中国外商直接投资流入量增长的新的动力。

参考文献

[1]曹知修.政府激励与我国双向跨国投资[D].天津:南开大学,2012.

[2]胡安建.FDI流向我国的影响因素分析[J].时代金融,2016,(21):228229.

[3]李汉君.我国FDI流入的地区差异与影响因素分析——基于1992-2007年省级面板数据[J].国际贸易问题,2011,(03):124130.

[4]李源源.全球风险视角下的FDI发展趋势及对我国的启示[J].国际贸易问题,2009,(05):8388.

[5]吕振艳,杜国臣.全球外资流动趋势、前景与中国金融业的对策[J].金融论坛,2014,(06):311.

[6]聂名华,徐英杰.对外直接投资、金融发展与经济增长[J].财经问题研究,2016,(12):1320.

[7]聂聆.试论后危机时代FDI发展趋势与我国引资政策调整[J].现代财经(天津财经大学学报),2010,(08):5461.

[8]苏丽萍.对外直接投资:理论、实践和中国的战略选择[D].厦门:厦门大学,2006.

[9]王晓红,李耀辉,李蕊.全球FDI发展趋势与我国利用外资的战略选择[J].国际贸易,2014,(03):5362.