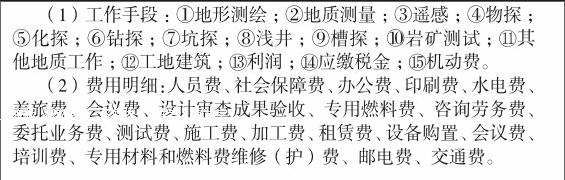

浅析地质勘查基金项目的财务核算和财务管理

2017-05-12 11:24张云琳

中国经贸 2017年8期

【摘 要】由于地质矿产勘查工作的特殊性,按照《国务院关于加强地质工作的决定》精神,国家建立了中央地质勘查基金,多数省区也建立了地方的地质勘查基金,在体现国家财政加强对矿产勘查投入的同时,突出强调在社会主义市场经济条件下,国家资金对矿产资源风险勘查的政策调控和化解风险作用。从一定意义上讲,地勘基金在肩负着国家意志的同时,是对我国现阶段风险勘查资本市场缺失的一种补位。是极具中国特色的制度创新。地勘单位承担地质勘查基金项目,如何做好地质勘查基金项目的财务核算和财务管理,规范高效用好财政资金,从以下几个方面进行总结。

【关键词】地质勘查基金项目;财务核算和管理;问题及建议

一、熟悉和了解政策,把法规依据作为工作指南

对于地质勘查基金项目,国家和省陆续出台了较多的政策,有《中央地质勘查基金项目资金 预(结)算管理暂行办法》、财政部国土资源部关于印发《地质矿产调查评价专项资金管理办法》的通知(财建[ 2010]174号)、财政部 国土资源部关于印发中央地质勘查基金管理办法的通知(财建[ 2011]2号)、财政部 国土资源部关于印发《中央地质勘查基金项目权益管理暂行办法》的通知(财建[ 2011]3号)、国土资源部颁财政部关于印发中央地质勘查基金项目立项指南的通知(国土资发[2011]13号)、《中央地质勘查基金项目资金管理暂行办法(送审稿)》、《云南省地质勘查基金(周转金)管理暂行办法》(云财建[2007]153号)、云南省财政厅 云南省国土资源厅关于印发《云南省地质勘查基金项目预算(概算)标准(试用)的通知》等,对国家和省出台关于地勘基金项目的相关政策充分了解和把握,严格按照要求进行项目管理和资金管理。

二、基金项目的财务管理要求

1.地勘基金的使用和管理必须遵守国家有关法律、法规和财务规章制度。

符合财政部、国土资源部颁发的中央地质勘查基金项目、资金管理办法和地質矿产调查专项资金管理暂行办法,以及云南省地质勘查基金项目成本费用核算和项目支出管理的有关规定。严格贯彻执行国家财经纪律。

2.基金项目实行项目管理,分账核算,专款专用,任何单位和个人不得挤占、截留和挪用。

经费的使用以地质勘查基金审定的项目经费预算为准绳,以国家、省及单位的费用开支标准为依据,进行合理的费用划分、归集,按照预算应设置工作手段及明细费用进行辅助核算。

项目进行全成本核算,支出费用与设计预算、实际工作量要有相关性。项目财务核算应全面、真实、及时反映资金使用实际情况 ,用好财政资金,提高资金使用效率。

三、目前存在问题

1.技术部门、项目执行部门、财务部门缺乏有效沟通,地勘基金项目实际执行与财务核算、预算编制与财务核算存在脱节,导致项目执行有一定困难,最终影响经费有效使用。

2.项目缺乏统筹管理,费用支出难以合理划分。随着承接的基金项目增加,有的单位多个项目同时进行,项目之间的人员、车辆等资源混用,又缺乏合理分配,就会出现人员费、材料费、办公费、车辆费在多个项目之间划分不清。

3.由于项目费用管理的相对缺乏,项目费用有部分违规支出,缺乏合理依据,存在大额现金支付情况,如支付劳务费,部分依据不充分。存在真实性、合理性、合规性的问题。

地勘基金项目要求全成本核算,结余要交回,导致项目实施过程中存在着超比例、超预算、扩大支出范围的现象,存在部分与预算内容无关的费用。

费用报销过程中,填列不清晰,财务人员对实际情况又不十分了解,费用支出时难以进行准确核算。部分单位报销审批程序不严格、手续不完整、报账不及时,财务核算项目支出与实际工作量存在脱节。

4.项目核算存在不规范的问题。由于存在采用地勘单位会计制度、事业单位会计制度、企业会计制度并存的情况。项目核算时会发生错误归集、交叉归集、科目混用等现象。

四、下一步工作建议

1.制定系统、完善的预算编制办法,把预算做实、做细。

项目管理人员与财务人员参与进来,与技术人员一起把总预算以及分阶段(年度)预算做实作细,把预算与后续经费的使用和财务核算、最终工作成果结合起来,为提高地勘基金项目核算质量和提高资金使用效率提供有力保障。

2.进一步完善地勘基金内部控制制度,保证资金使用的有效性,加强对项目统筹管理。

在单位内部建立项目负责人制度,设定权限和职责,实施严格的绩效考评制度。进一步加强项目统筹管理和费用管理,在内部控制中关注费用的报销,对费用报销依据的审核要做到客观独立,同时应规定报销期限,避免年度集中突击报销。年度费用使用与年度实际工作量、预算结合起来,严格按照要求做相应工作量的年度财务决算。

3.在项目管理和核算过程中,加强各个部门之间的有效沟通,避免信息不对称情况的存在。项目管理部门定期(月、季度、年度)将项目实施情况进行统计汇总,编制小结,送至技术管理部门和财务部门,各部门能更好地掌握各项目的施工进度。同时,财务部门将各项目的费用明细表送至项目管理部门和技术部门,提示项目资金实际使用情况,指导资金规范使用。各类报表应及时上报单位负责人,才能对项目的资金、使用及项目推进计划做统筹安排和及时调整。

4.规范财务科目设置,加强项目核算。

项目按照资金来源进行单项目核算,并按照预算工作手段及明细费用进行辅助核算,准确、及时进行财务核算。

加强基金项目财务日常监督、检查和控制。

五、地勘基金项目核算流程

1.地勘事业单位

(1)经过国土部门审查批准,收到财政厅拨付勘查资金时,借:银行存款 贷:地勘工作拨款;

(2)发生地勘支出时

(A)当月发生地勘支出

借:地勘生产(或专项工程支出—**项目―明细科目(同时按工作手段辅助核算)

贷:银行存款

(B)月末结转/年末结转

借:未完地质项目支出

贷:地勘生产(或专项工程支出)

(3)地质项目完成,经上级主管机构验收并提交了正式地质报告时。

(A)地质项目完成,经上级主管机构验收并提交了正式地质报告时

借:已完地质项目

贷:未完地质项目支出

(B)已完地质项目的年末余额,应在下年初建新账时,与地勘工作拨款一以前年度拨款对冲:

借:地勘工作拨款

贷:已完成地质项目

(4)年末报表列示在资产负债表下方:地勘工作支出、地勘工作拨款列示

2.企业实务核算

(1)经过国土部门审查批准,收到财政厅拨付勘查资金时,借:银行存款 贷:专项应付款―**项目。

(2)发生地勘支出时,

(A)当月发生地勘支出

借:专项工程支出—**项目―明细科目(同时按工作手段辅助核算)

贷:银行存款等

(B)月末结转/年末结转

(a)没有利润及流转税金的勘查项目:

借:专项应付款—**项目

贷:专项工程支出—**项目

(b)有利润及流转税金的勘查项目:

①确认收入:

借:专项应付款—**项目

贷:主营业务收入

应交税费—应交增值税(销项税)

②计提附加税

借:专项工程支出—**项目

贷:应交税费—城建税、教育费附加、地方教育费附加

③结转税金

借:营业税金及附加

贷:专项工程支出—**项目

④转成本

借:主营业务成本

贷:专项工程支出—**项目

(4)年末报表列示方法:未完成项目的拨款在资产负债表右边“专项应付款”反映;对应的专项工程支出在资产负债表左边“存货”项目下列示。

3.核算按照预算单项目进行核实,分工作手段及费用明细。

参考文献:

[1].财政部关于修订印发《地质勘查單位会计制度》的通知(财政部 [1996]15号).

[2].中央地质勘查基金项目资金 预(结)算管理暂行办法.

[3].财政部 国土资源部关于印发《地质矿产调查评价专项资金管理办法》的通知(财建[ 2010]174号).

[4].财政部 国土资源部关于印发中央地质勘查基金管理办法的通知(财建[ 2011]2号).

[5].财政部 国土资源部关于印发<中央地质勘查基金项目权益管理暂行办法>的通知(财建[ 2011]3号).

[6].国土资源部颁财政部关于印发中央地质勘查基金项目立项指南的通知(国土资发【2011】13号).

[7]. 云南省地质勘查基金(周转金)管理暂行办法(云财建[2007]153号).

[8].云南省财政厅 云南省国土资源厅关于印发《云南省地质勘查基金项目预算(概算)标准(试用)的通知》(云财评审[2013]54号)

作者简介:

张云琳(1972—),女,汉族,本科,高级会计师,主要从事会计财务管理工作。

猜你喜欢

校园英语·上旬(2020年2期)2020-05-11

校园英语·上旬(2020年2期)2020-05-11

科学导报·科学工程与电力(2019年4期)2019-09-10

校园英语·中旬(2019年5期)2019-07-16

校园英语·上旬(2018年11期)2018-11-30

神州·下旬刊(2018年7期)2018-07-28

西部资源(2017年3期)2017-07-05

妇女生活(2016年10期)2016-10-12

WTO经济导刊(2014年7期)2016-03-22

建筑工程技术与设计(2015年21期)2015-10-21