数源科技股份有限公司盈利能力分析

2017-05-12 09:10张钰杰王艳芹

时代农机 2017年1期

张钰杰,王艳芹

(德州学院,山东 德州 253023)

数源科技股份有限公司盈利能力分析

张钰杰,王艳芹

(德州学院,山东 德州 253023)

文章在简要了解数源科技股份有限公司财务情况的基础上结合各项财务指标与相关数据对其盈利能力进行了分析。通过分析其业务组成、销售能力及对数源科技2011~2016年六年的财务报表仔细研究,对数源科技的盈利能力进行分析,从而得出相应结论。文章最后对得出的结论制定相应的建议,以提高数源科技的盈利能力水平。

报表分析;盈利能力;指标分析

盈利能力是公司管理层和投资者最关心的,其盈利能力越强,承受风险的能力也会逐步上升,只有不断地获取利润,才能提高企业的盈利能力,进而促使企业不断地发展。文章通过对数源科技股份有限公司的盈利能力进行具体的指标分析,从而得出公司目前的销售现状和收支状况,找出该公司在营销方面存在的问题,从而得出结论,提出解决的建议,进而为公司经营者的经营管理工作和未来发展方向提供可参考的意见,使企业收益不断提高。

1 盈利能力概念及其分析必要性

盈利能力是指企业获取利润的能力。对于上市公司来说,股东报酬的高低、债权人的安全程度和公司的健康发展都与其密切相关。理想状态下企业的盈利至少应该包括三个方面:一是具有较好的盈利能力;二是有较强现金流的保障;三是具有较好的发展潜力。对此企业通常主要以财务报表为依据,重点从资产报酬率、净资产收益率、成本费用利润率、销售毛利率、销售净利率等指标进行盈利能力指标分析。

2 数源科技股份有限公司简介

数源科技股份有限公司(股票代码000909以下简称数源科技)由西湖电子集团有限公司投资控股,以募集方式设立的股份有限公司。公司股票于1999年5月7日在深圳证券交易所挂牌交易。公司属于家电行业,主营数字技术电子产品,得到了国家的大力支持,是目前世界上最新的技术潮流,前景十分广阔。

3 数源科技股份有限公司盈利能力指标分析

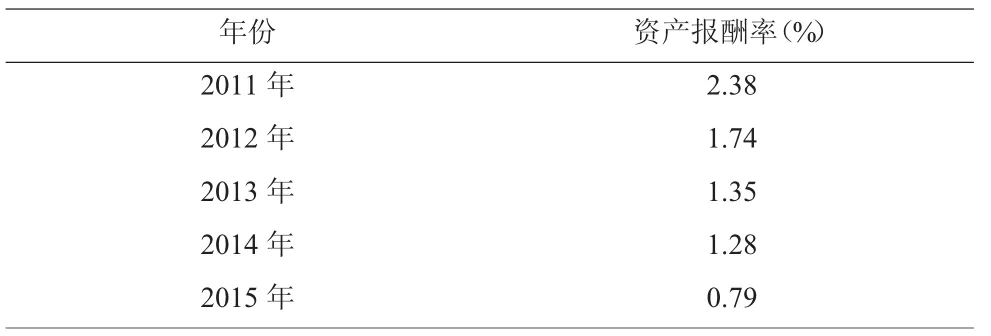

(1)资产报酬率分析。从表1中可以看出数源科技的资产报酬率为下降趋势,自2011年以来,数源科技的资产规模总体上是递增趋势,从2011年的32亿元增长到了2015年的44亿元,增长了37.5%。资产规模的扩大除了资本的积累,还有公司经营规模扩大的原因,2011~2015年负债持续增加,经营产生的盈利偿还了之前的一些应付账款和预收账款,使得资产总额不断减少,从而引起资产报酬率下降。在2013~2014年小幅度下降,下降的主要原因是由于数源科技资产没有得到合理的利用并优化,同时公司采用了错误的销售策略,使得销售收入减少,进而使利润总额减少。

表1 数源科技2011~2015年资产报酬率

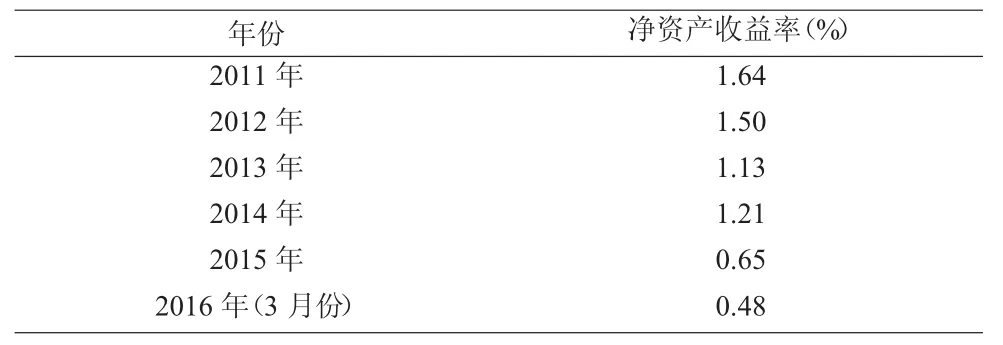

表2 数源科技2011~2016年净资产收益率

(2)净资产收益率分析。企业净资产收益率越大,说明投资人投入资本的获利能力越强,反之,则投资人投入资本的获利能力较弱。从表2可以看出2013~2014年净资产收益率增加,从公司的股东角度看是盈利能力出现了上升趋势,说明企业的发展方向是正确的,表明企业的自由资本获取收益的能力增强,对企业投资人、债权人利益的保障度高。

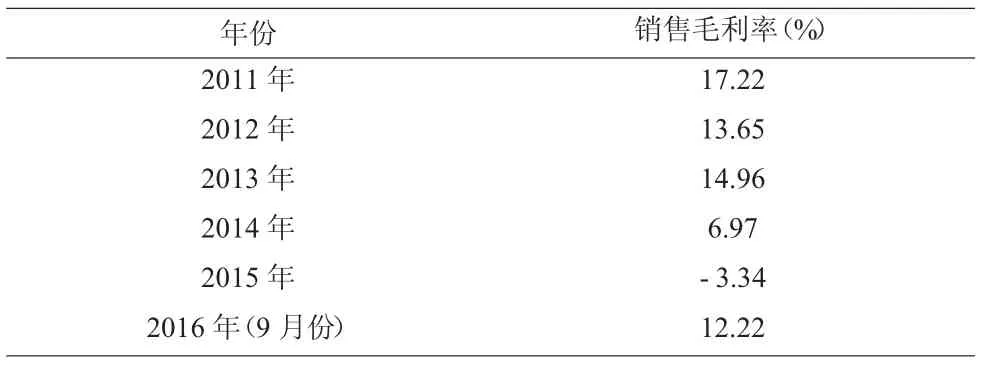

(3)销售毛利率与销售净利率分析。销售毛利率比较分析。通过表3可以看出,数源科技的销售毛利率2015年最低达到-3.34%,2011年最高为17.22%。由2011年的17.22%下降到2015年的-3.34%,减少了20.56%,说明公司的毛利率呈下降趋势。2015年比2013年销售毛利率降低了18.28个百分点,主要原因是数源科技出现了严重的销售战略失误,从而导致营业成本上升,2016年又有了回转的趋势,说明公司及时转变了销售策略,提高盈利能力。

表3 数源科技2011~2016年销售毛利率

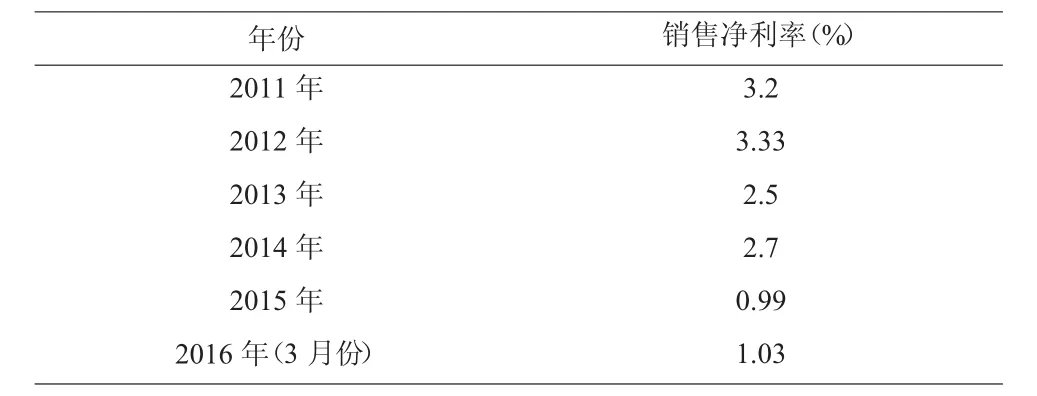

表4 数源科技2011~2016年销售净利率

销售净利率比较分析。由表4可以看出,数源科技的销售净利率 2012年最高为 3.33%,2015年最低为 0.99%,2011~2012年销售净利率上涨,主要原因是其加强了销售渠道推广,制定了良好的销售策略;但2012~2015年销售净利率不断降低,说明数源科技营业成本不断增加,导致净利润的增长幅度小于营业收入的增长,2016年又逐渐升高,说明企业对此应及时加强营销管理,从而节约成本费用,提高利润水平。

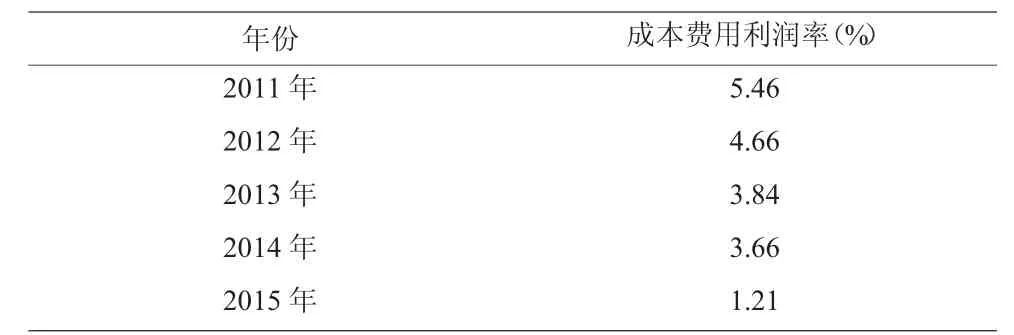

(4)成本费用利润率分析。在分析盈利能力过程中,成本费用利润率越高,表明公司为取得利润而付出的代价越小,成本费用控制得越好,获得的利润越大,盈利能力越强。从表5中可以看出,数源科技在2015年由于管理费用,财务费用的增加以及营业利润的减少导致成本费用利润率大幅度下降,盈利能力减弱;主要原因是在2014年由于营业税金及附加的大幅降低以及营业利润的减少,成本费用利润率相比2013年小幅度下降,2015年成本费用利润率下降幅度明显。因此在2011~2015年期间,营业利润大幅下降,主要是因为投入加大,费用较上年同期有所增长,成本费用利润率逐步下降,对此应及时加强对成本费用的控制能力和经营管理水平。

表5 数源科技2011~2015年成本费用利润率

4 数源科技股份有限公司盈利能力分析的结论

(1)营业成本高,资产利用率低。资产报酬率指标分析的不够全面,主要是因为对资产报酬会有不同的理解会产生不同的资产报酬率。通过对数源科技近三年盈利能力指标分析比较可以发现,数源科技2011~2015年资产报酬率呈现下降趋势,并且2015年跌至0.79,表明企业的收益不足,企业管理者没有很好地资产配置能力,主要原因是总资产没有得以充分利用,资产报酬率偏低。

(2)获利能力较低,财务风险加大。通过对数源科技近三年盈利能力指标分析比较可以发现,净资产收益率2011~2015年为下降趋势,从2011年的1.64%下降到0.65%,下降了0.99%,是因为数源科技对资本结构进行了调整,导致企业的财务风险增大,2015年大幅回落的原因一方面是数源科技股东权益在总资产减少、总负债减少的情况下增加,总成本大幅度上升,从而导致盈利能力下降;另一方面是进一步研发终端设备,加大了对信息集成行业的投入,从而使净利润下降。

(3)成本费用过多,利润总额下降。通过对数源科技近三年盈利能力指标分析比较可以发现,成本费用净利润率逐渐降低,表明企业的成本费用在逐渐增加,主要原因是在2013年大力发展TC8952平台,使成本增加,并不断进行广告宣传,使得销售费用逐年提高。在环境保护方面,对污水、噪声、固体废料实施全程管控,利用节能环保技术减少了污染,从而使期间费用逐年增多。

5 提高数源科技股份有限公司盈利能力的建议

(1)加强资产管理,提高资产利用率。数源科技应保持资金的流动性,可以发展主动型负债的方法,扩大从借贷市场上借款的渠道和途径,满足多元化的资产需求,严格掌控结算资金的使用,及时收回拖欠的费用,从而提高资产利用效率和销售利润率,加速资金周转,加强内部经营管理,从而得以拓展企业的盈利能力,提高资产的利用效率。

(2)调整销售策略,增加主营业务收入。数源科技在增加盈利收入来源方面,要突破满足于存款业务的局限,善于利用市场经济,发挥金融负债业务的主动性,调整销售策略,发展多样化产品行业。在资金充裕的条件下扩展各行各业的业务,稳步发展房地产优质品牌,使盈利能力不断增强,迈向新的台阶。

(3)严格控制三费支出,减少成本费用。数源科技应提高管理能力,建立成本费用控制的激励机制和考核评价体系,严格控制三费支出,将个人收入与成本费用控制相结合,调动员工的生产积极性,同时压缩日常管理成本,从而减少成本费用的支出,使得利润总额得以增长,盈利能力不断增强。

6 结语

文章通过对数源科技股份有限公司的盈利能力指标分析,进一步加深了对数源科技的认识。根据指标的分析,总结出了数源科技在盈利能力及财务方面的一些问题,并提出了相应地怎样提高盈利能力的建议。在实际运用中,需要对该公司连续几年的利润变动以及盈利能力分析指标进行分析,以此从动态角度对公司的经营业绩和发展趋势做出全面和合理的预测,为企业的利益相关者提供决策依据。

[1]石发发.企业盈利能力分析[J].商情,2014,(3):57.

[2]张煜.浅析上市公司盈利能力分析指标[J].商业经济,2007,(1):63.

[3]高针针.企业盈利能力指标分析[J].合作经济与科技,2013,(9):85.

[4]鞠岗.杜邦分析法及其应用研究——以中小企业为例[J].商业会计,2013,(5):41.

[5]王鸿雁.企业盈利能力分析指标浅析[J].经济纵横,2010,(4).

[6]孟强,乔永峰.包钢钢联公司财务报表分析[J].中国乡镇企业会计,2014,(4):22.

Analysis of Profitability of Soyea Technology Co.,Ltd.

ZHANG Yu-jie,WANG Yan-qin

(Dezhou University,Dezhou,Shandong 253023,China)

Based on the brief understanding of financial situation of Soyea Technology Co.,Ltd.,the paper analyzes its profitability according to financial indicators and the related data.The paper draws a conclusion according to the study on the service composition,sales ability and the financial statements of Soyea Technology from 2011 to 2016,and profitability of Soyea Technology Co.,Ltd..The paper gives corresponding suggestions according to the conclusions so as to improve the profitability of Soyea Technology.

report analysis;profitability;index analysis

F272.92

A

2095-980X(2017)01-0112-02

2016-11-17

张钰杰,主要研究方向:经营管理。

猜你喜欢

中国乡镇企业会计(2022年12期)2022-02-28

今日农业(2021年12期)2021-10-14

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

农村经济与科技(2019年6期)2019-08-24

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

财会学习(2016年22期)2016-12-10

财经界·下旬刊(2016年5期)2016-03-30