影子银行对我国金融发展影响的实证分析

2017-05-15 05:38朱家明

皖西学院学报 2017年2期

李 浩,朱家明

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

影子银行对我国金融发展影响的实证分析

李 浩,朱家明

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

随着我国金融系统的完善发展,影子银行在金融机构的占比和发挥的作用也逐步增强,成为我国经济中不可忽略的问题。首先从影子银行存在的基础与背景出发,梳理归纳国内外研究现状,基于近二十年的相关经济数据建立VAR模型研究我国影子银行对金融发展的影响,在此基础上结合实际情况,提出完善我国影子银行发展的政策建议,旨在充分发挥影子银行对国金融市场的积极作用。

影子银行;金融发展;VAR模型;脉冲分析

随着我国金融系统的完善发展,传统银行已经不能满足实体经济的需求,影子银行作为我国金融系统的组成部分,发挥的作用和所占比重也越来越大。影子银行在我国金融深化、解决中小企业融资困难等方面起到了积极的作用,而其规模的迅速扩张以及相对自由的运行模式对金融市场产生了巨大的影响[1]。影子银行的客观存在是金融脱媒加速的一种表现。但由于发展历史短暂,制度体系还不健全,外部监管薄弱,影子银行成为金融风险和信用风险的聚集地,限制了影子银行优势的发挥。分析我国影子银行对金融发展的影响并提出有关建议,有利于引导和规范我国影子银行系统的健康平稳发展,使其能够充分发挥对金融市场的积极作用,从而惠及中小企业,推动商业银行转型创新,提高金融体系的融资效率和覆盖程度,开辟多元化的居民和企业投资渠道[2]。

1 文献回顾

“影子银行”这一概念由美国太平洋投资管理公司董事(Paul Muculley)在2007年的美联储年度会议上首次提出并被广泛采用。他将“影子银行”定义为游离于监管体系之外,与传统接受中央银行监管的商业银行相对应的金融机构。

国内对影子银行的研究起步较晚,阎庆民与李建华在《中国影子银行监管研究》一书中对我国影子银行进行分析,将影子银行对于宏观经济政策以及整个金融体系的影响作为研究的重点,并借鉴国际上的相关监管措施,结合我国国情,提出我国影子银行监管的建议。陈剑、张晓龙[3]采用短期约束的SVAR模型分析影子银行对我国经济增长的作用,得出影子银行的发展会促进经济增长,增加货币供应;刘超、马玉洁[4]通过影子银行系统对我国金融发展的脉冲响应分析,得到影子银行对金融发展有正向促进的作用,但对金融稳定有负向作用的结论,并提出强化监管、差异化管理的建议;王达、刘天泽[5]针对影子银行急剧扩张的规模和互联网金融的飞速发展的现象,分析了影子银行体系的不断演进和互联网金融发展的联系。并提出要深化金融监管改革搜集监测微观金融数据、提高市场透明度等建议。周荣卫、郝德勇等[6]基于2002~2014年的月度数据实证研究影子银行对宏观经济的影响,得到短期有负面影响但长期有积极作用的结论。

从国外研究现状看,自2007年年底爆发的次贷危机充分暴露了影子银行体系存在的缺陷之后,金融监管当局着重对影子银行机构对宏观经济的影响进行研究,各大经济体纷纷出台强化影子银行的监管以及相关法案的改革;Shin[7]通过对资产结构的分析,得到影子银行具有的高杠杆率会增强资产流动性和承担风险。影子银行采用吸收次级资金平衡扩张资产负债表的做法大大增加了风险;Kenc、Dibooglu[8]指出全球金融监管宽松和风险管理不到位引发了全球金融危机,其中,影子银行在这次危机中占据着重要的地位。

从国内研究现状看,学者们主要以宏观分析的角度对中国影子银行的体系特征、经济作用、对货币政策的影响进行了探索,且样本数据主要集中在金融危机后的几年中。但是以较长时间跨度、量化研究影子银行对金融发展的影响较少。本文针对影子银行对我国金融发展的作用机制进行分析,选取近二十年的存贷款余额、有效汇率、影子银行(委托贷款和信托贷款总规模的环比增长率)等变量衡量金融发展水平和影子银行发展水平,运用计量工具进行平稳性检验、协整检验进而建立向量自回归VAR模型通过脉冲分析进行实证分析,揭示影子银行与金融发展水平的相依关系和影响程度,确定影子银行与金融发展水平的具体作用大小。

2 指标选取与实证结果分析

2.1 指标选取

在进行指标选取过程中,本文选取了贷款余额与借款余额作为一般银行金融发展水平的衡量指标,通过对贷款余额与借款余额具体分析发现二者具有严重的相关性[9],故考虑选取存贷款余额作为整体指标来衡量一般金融发展水平,在衡量影响金融市场的重要指标时本文选取了贷款利率和实际有效汇率并通过相关性检验发现二者也存在较强的相关性股在此本文选取了市场有效汇率作为衡量一般金融市场的市场化程度。最后衡量影子银行时选取文献中一般的做法即选取委托贷款和信托贷款总规模的环比增长率来衡量。由此确定如下变量:存贷款余额X1、有效汇率X2、委托贷款和信托贷款总规模的环比增长率X3。

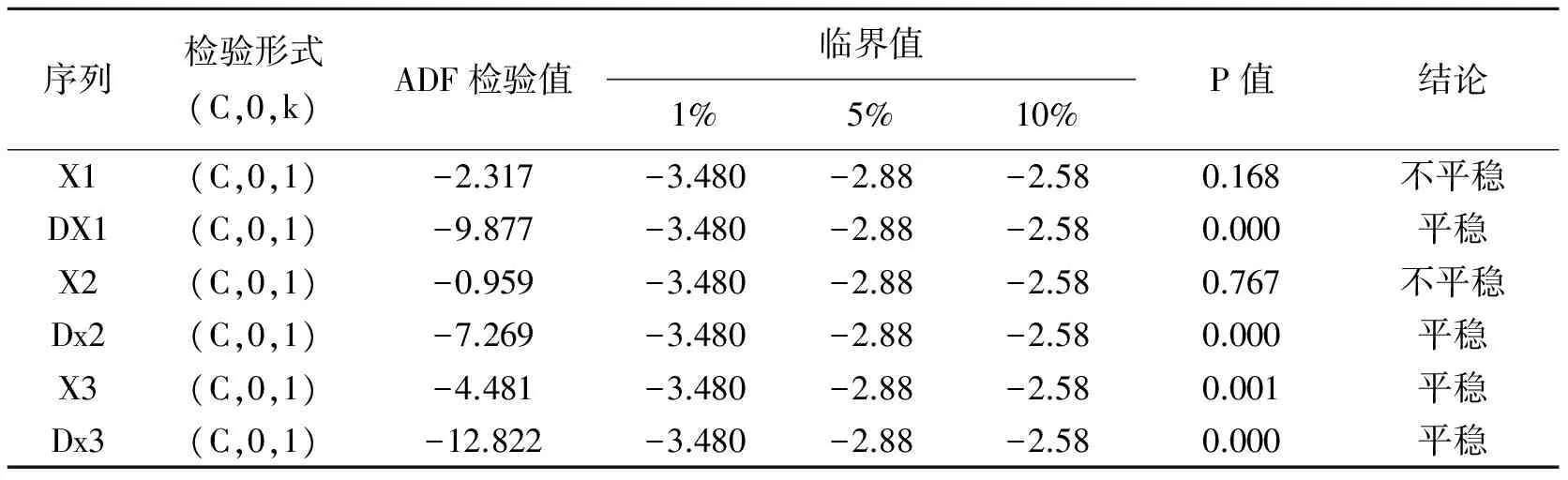

2.2 数据的单位根检验

为了判断不同变量的平稳性,对其进行平稳性检验。

表1 ADF检验结果

从单位根检验结果来看,存贷款余额、有效汇率和委托贷款和信托贷款总规模的环比增长率满足一阶单整。

2.3 协整检验

为了验证变量间是否存在协整关系,选择Johansen协整检验。

表2 Johansen协整检验结果

从检验结果知道存贷款余额、有效汇率、影子银行(委托贷款和信托贷款总规模的环比增长率)三个指标间存在2个协整关系,符合构建VAR模型的条件。

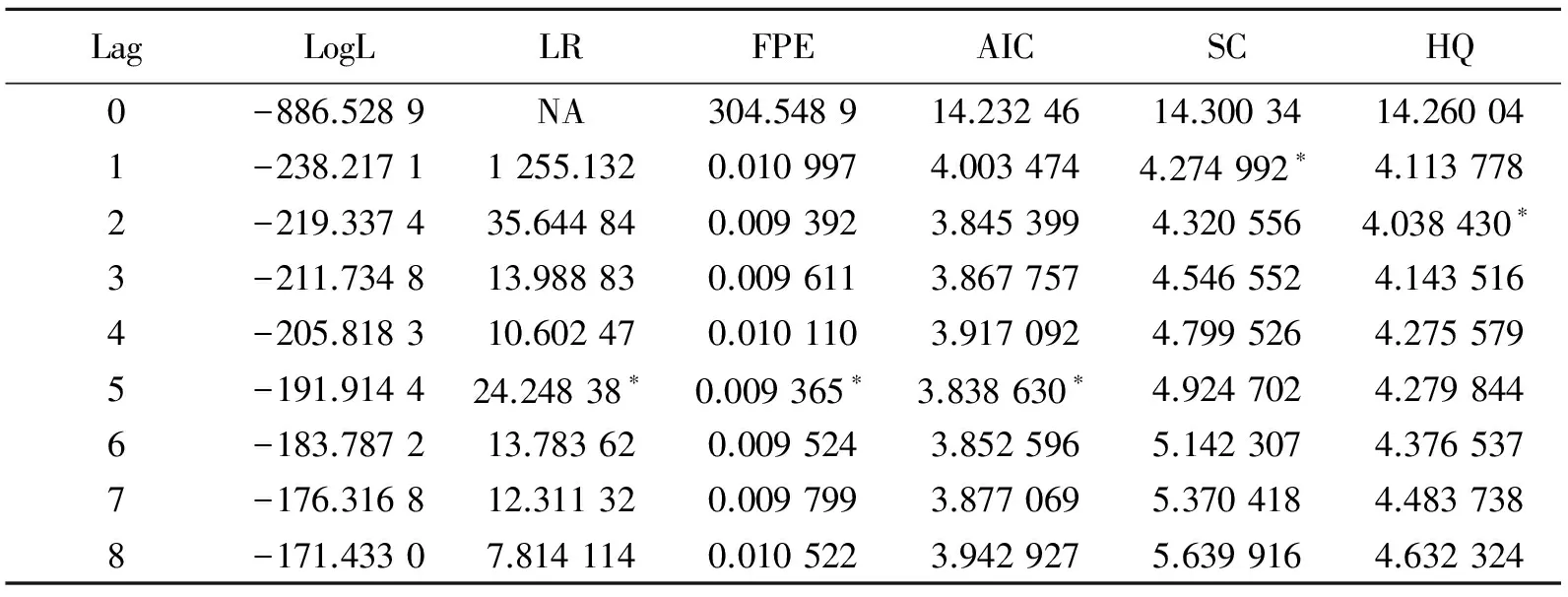

2.4 VAR模型

在VAR建模之前,通过赤池信息准则确定最佳滞后期,选取最佳滞后期作为构建VAR模型的滞后期。最佳滞后期的检验结果如表3。

从检验结果看,标注*最多的是滞后第五期,由此基本可以确定VAR模型的最佳滞后期为5期。之后回归模型。分析模型拟合结果得知,模型拟合优度为0.999 8,拟合程度良好。模型表达式如下:

存贷余额的表达式:X1=1.03526722902*X1(-1)+0.0177927048889*X1(-2)+0.119770283786*X1(-3)-0.345016695133*X1(-4)+0.16134332571*X1(-5)+0.000140923118712*X2(-1)+0.00121129517851*X2(-2)-0.00217367122077*X2(-3)+0.00580220850901*X2(-4)-0.00439747228621*X2(-5)+0.000313507133277*X3(-1)-0.000524932704312*X3(-2)-1.9227504522e-05*X3(-3)-1.411705417e-05*X3(-4)+0.000128978197735*X3(-5)+0.197921293424

从存贷余额的表达式中,可以看到在滞后一期时存贷余额受前一期的影响,影响表现为前期存贷额每增加一个单位会导致存贷额增加1.04个单位,利率变动每增加一个单位会导致存贷额增加0.00 015个单位,同理影子银行(有效汇率和委托贷款和信托贷款总规模的环比增长率)每增加一个单位会导致存贷额增加0.000 314个单位。在滞后2期时各因素影响存贷额的程度有所减弱,在滞后更多期时各影响因素作用大大减弱并且某些变量的影响方向也有所改变。

影子银行的表达式:X3=6.63033926987*X1(-1)+5.22073845528*X1(-2)+18.1236977304*X1(-3)-31.9412512503*X1(-4)+3.38325869508*X1(-5)-0.323546486209*X2(-1)+0.246655938224*X2(-2)-0.13605059737*X2(-3)+0.273762601565*X2(-4)-0.214460140581*X2(-5)+0.138154774448*X3(-1)+0.266482592265*X3(-2)+0.162575626836*X3(-3)+0.0556736122195*X3(-4)-0.137754508795*X3(-5)-13.1570953146

表3 最佳滞后期的检验

从影子银行的表达式中,影子银行相对于传统银行的存贷额来说受到自身的影响更多一些,成长速度更快,上期每增加一个单位会导致本期增加6.6个单位,影子银行的影响不仅仅受滞后一期较大影响,在滞后多期时影响仍然持续并且程度不减。其他因素相对而言则作用不是很大,由此也可以看出影子银行对传统银行产生重要影响,而传统银行发展势头弱于影子银行。

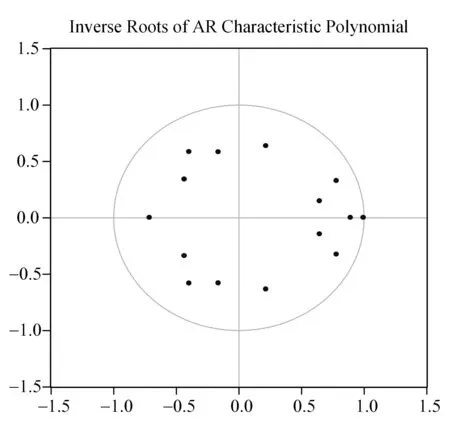

最后为了评价模型稳定性,进行单位根检验。从检验结果来看,模型单位根均落在单位圆内,模型状态处于稳定。

图1 模型稳定性检验图

2.5 脉冲响应分析

图2 脉冲响应图

从脉冲响应图可以发现存贷余额的变化对影子银行的影响程度较小,在对影子银行施加一个单位的信息后,存贷额变化较为微弱,在多期滞后影响消退。在对汇率施加一个单位的信息后,存贷余额有着较大的反应,并且只要这种信息不撤除,这种影响会一直持续,这一点也印证了汇率变动对存贷额具有直接的调节作用机制。而汇率变动对影子银行影响很小,在对汇率施加一个标准的信息后,影响银行变动很小,对影子银行施加一个标准信息后,对存贷款余额影响并不明显。

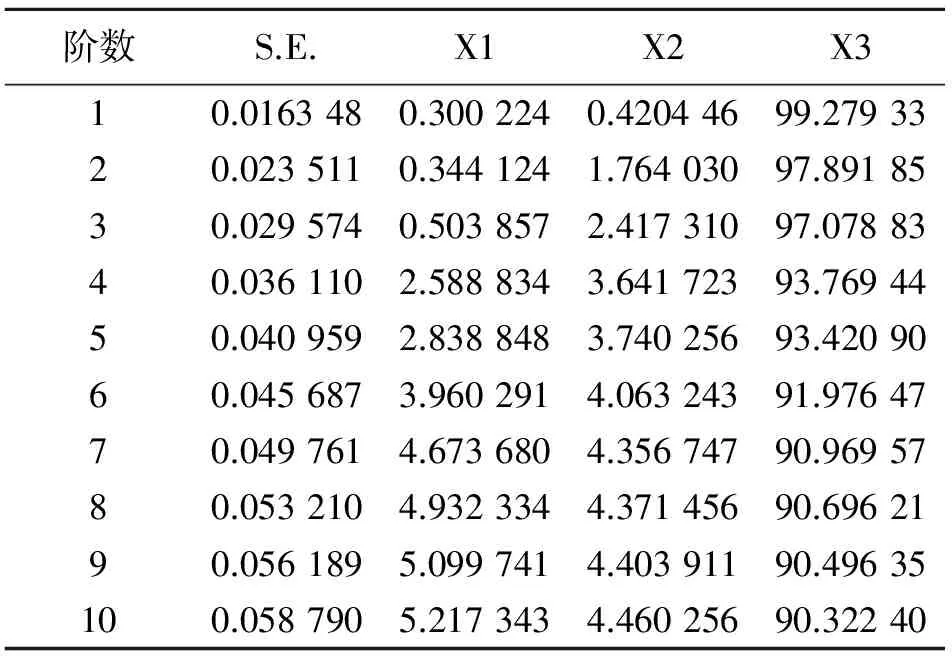

2.6 方差分解

为了量化各自变量之间的影响程度,最后还给出了方差分解表。

表5 存贷款余额的方差分解表

首先在对存贷款余额的方差分解中可以看到,在滞后十期后存贷余额受自身影响占比为74%,利率变动对存贷余额的影响程度为25%,影子银行的变动对存贷余额影响较小,为0.34%。且在整个变化过程中方差分解并未趋于平稳,说明这种分解存在长远趋势,三个变量间存在长期作用关系。

表6 影子银行的方差分解表

同理,我们对影子银行进行方差分解,从分解结果中,可以看到,影子银行的方差分解最后趋于平稳,其自身影响达到90%左右,而存贷余额为5%左右,汇率变动对其影响程度为4.5%左右。由此可见影子银行的发展在现阶段不容易受传统银行业的影响和汇率变动影响。其中可能的原因是影子银行在当期存在监管漏洞,其二是汇率变动不仅对影子银行有影响,同理也会对传统银行产生影响。

3 结论及政策建议

影子银行发展迅速并游离于现有的监管体系之外,暴露出来很多风险和问题。基于实证分析结果,可以看到影子银行的发展在短期内不容易受传统银行业和汇率影响,在一定程度上是影子银行存在监管上漏洞造成的。因此在引导影子银行健康发展的同时,强化风险管理及监管体系迫在眉睫[10]。明确影子银行的业务活动并进行范围划分,对不同的业务类型实行差异化监管,提高监管效率;建立影子银行的风险评估和动态监测机制[11],加强对影子银行公司的治理,完善透明的信息披露制度,进而引导和规范我国影子银行体系健康发展,消除系统性金融风险,使影子银行体系能够在金融市场上发挥积极作用。

[1]潘静.中国影子银行体系监管的路径选择与制度构建[D].成都:西南财经大学(博士学位论文),2014.

[2]李扬.影子银行体系发展与金融创新[J].中国金融,2011(12):31-32.

[3]陈剑,张晓龙.影子银行对我国经济发展的影响——基于2000~2011年季度数据的实证分析[J].财经问题研究,2012(8):66-72.

[4]刘超,马玉洁.影子银行系统对我国金融发展、金融稳定的影响——基于2002~2012年月度数据的分析[J].经济学家,2014(4):72-80.

[5]王达,刘天泽.论影子银行体系的演进与互联网金融发展[J].东北师大学报(哲学社会科学版),2015(1):226-228.

[6]周荣卫,郝德勇,王纯洁.我国影子银行发展及其对经济金融的影响研究——以山东省为例[J].金融发展研究,2014(10):38-44.

[7] SHIN, H.S. Securitization and Financial Stability [J].Economic Journal Lecture,2008(9):38-43.

[8] KENC, DIBOOGLU. The 2007~2009 Financial Crisis Global Imbalances and Capital Flows: Implications for Reform [J].Economic Systems, 2010(34):3-21.[9]苏小媛.我国影子银行的发展对货币政策有效性的影响[D].成都:西南财经大学(硕士学位论文),2014.

[10]王聪.浅谈我国影子银行的潜在风险及监管建议[J].时代金融,2013(30):138-139.

[11]陈坤,孙伟.我国影子银行的研究分析及监管建议[J].中国商贸,2013(22):131-131,133.

An Empirical Analysison the Impact of Shadow Banksto China’s Financial Development

LI Hao, ZHU Jiaming

(1.SchoolofFinance,AnhuiUniversityofFinanceandEconomics,Bengbu233030,China;2.SchoolofStatisticsandAppliedMaths,AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

With the sound development of China’s financial system, the proportion of the shadow bank in financial institutions and role have gradually increased, which become a problem in China’s economy that can’t be ignored. Firstly, we start from the foundation and background of the existence of shadow bank, summarize the research status. Based on the relevant economic data of the past 20 years, we have established the VAR model to study the impact of China’s shadow bank on financial development. And on the basis of the actual situation, China’s shadow bank development policy recommendations are given, which designed to make the shadow bank play the positive role on the financial market.

shadow bank; financial development; VAR model; pulse analysis

2017-03-22

安徽财经大学大学生科研创新基金项目(XSKY1701ZD)研究成果。

李浩(1996-),女,安徽金寨人,学生,研究方向:金融学。通信作者:朱家明(1973-),男,安徽泗县人,副教授,研究方向:应用数学与数学建模。

F832.0

A

1009-9735(2017)02-0045-05

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31