中国独立炼厂进口原油保值方法探讨

2017-05-26 07:32刘阿思

中国经贸 2017年9期

刘阿思

【摘 要】本文首先阐述了利用纸货市场对实货原油进行保值对中国独立炼厂的重大意义;其次说明了进口原油成本构成;重点探讨了进口原油保值的具体方法,最后给出不同保值方法效果的结论比较。

【关键词】进口原油;成本;保值

2015年下半年,中国政府决定赋予符合相关规定的独立炼厂原油进口权,中国独立炼厂进口原油量随之大幅增长。鉴于进口原油成本占到炼化企业总经营成本的90%以上,降低进口原油采购成本,规避国际原油市场风险,对保证中国独立炼厂的健康发展有着极其重要的意义。利用国际原油纸货市场对进口原油实货进行保值,是中国独立炼厂降低进口原油成本、规避市场风险的主要手段。

一、进口原油的成本构成

国际原油市场95%以上的实货贸易合同都是以浮动基准价和一定的贴水折扣进行交易。即原油成本=一定时期内的基准油价格±贴水+海运费+保险+其它杂费。

基準油价格是一个不定的变量,不同的油种挂靠不同基准油,世界主要基准油有ICE BRENT、DATED BRENT、NYMEX WTI、OMAN、DUBAI等。基准油价格随着国际原油市场行情的变化而剧烈变动。通常来讲,基准油价格在进口原油总成本中所占比重在70%以上,通过纸货市场操作,降低基准油价格成为降低进口原油实货总成本的主要手段。

二、进口原油保值的主要方法

1.计价期转移

利用掉期(swap),通过实现基准油计价期的转移,从而降低基准油价格。某独立炼厂于2016年6月与外商签订原油购买合同:100万桶ESPO原油,8月10日交货,基准油价格:8月DATED BRENT全月均价。炼厂通过市场分析,预计 9月份国际原油市场价格下跌,决定将8月DATED BRENT计价转为9月DATED BRENT计价,可通过以下两个步骤实现:①买入8月掉期(BUY DATED BRT SWAP AUG.):卖出8月浮动价,买入固定价;②卖出9月掉期(SELL DATED BRT SWAP SEP.):卖出固定价,买入9月浮动价。

保值效果:如8月DATED BRENT全月均价52USD/桶,9月DATED BRENT全月均价50USD/桶,则实现降低采购成本2USD/桶,该单共降低成本200万USD。

2.计价基准转移

通过转换计价基准原油,锁定不同基准原油的价格差,实现原油实货的保值。某独立炼厂于2016年5月与外商签订原油购买合同:100万桶安格拉原油,8月10日交货,基准油价格:8月DATED BRENT全月均价。2016年5月,DATED BRENT价格为55USD/桶,DUBAI价格为54USD/桶,二者价差为1USD/桶。炼厂预计8月两者价差会拉大到3USD/桶以上(DATED BRENT——DUBAI≥3),炼厂通过场外纸货操作,将基准油由8月DATED BRENT全月均价转换为8月DUBAI全月均价。

保值结果:8月份DATED BRENT与DUBAI价差拉宽为3.5USD/桶,则实现降低采购成本2.5USD/桶,该单共降低成本250万USD。

3.套期保值

原油套期保值的基本原理是原油实货市场走势同纸货(期货)市场的大致趋同性。套期保值的总原则是利用实货和纸货的相关性,进行品种相同、数量相等、方向相反的同时操作来达到对冲风险的目的。

原油买家在达成实货交易的同时,首先利用期货市场建立相应空仓,通过适时买入标准合约平仓对冲实货风险,达到锁定实货成本的目的。

案例Ⅰ:2016年3月,A独立炼油厂与供应商签订原油采购合同,合同主要条款为:100万桶卡斯蒂拉原油,预装期4月5-10日,南美洲某港口装船,海上运输时间约60天,基准油计价方式为:提单后5日NYMEX WIT 首行均价。炼厂担心60天后原油市场走跌导致实货减值,决定保值。则进行了以下操作:

油轮于4月10装船完毕,同日出据了提单。4月11-14日NYMEX WIT 首行均价(WTI 5月份合约)均价为55USD/桶,WTI 7月份合约价格为57USD/桶(市场为CONTANGO结构),炼厂通过代理公司在NYMEX 卖出100万桶WTI 7月份标准合约(开出空仓)。

油轮于6月10日到达山东港,当日WTI 7月份合约价格为53USD/桶,炼厂以此价格买入100万桶WTI 7月份标准合约进行平仓。

保值效果:由于市场下跌,60天后,实货价值减值2USD/桶,期货市场实现盈利4USD/桶,正负相抵后,提升实货价值2USD/桶,实现净盈利200万USD。

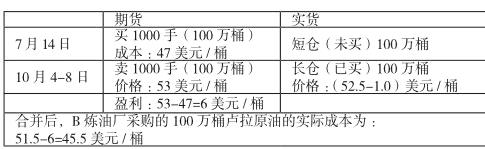

案例Ⅱ:2016年7月初,B独立炼油厂计划采购10月份装船的卢拉原油100万桶。7月初伦敦国际石油交易所布伦特原油(ICE BRENT)12月份合约价格为46.60美元/桶左右,该炼油厂担心进入10月份原油价格上涨,拟进行保值。

7月14日,该炼油厂通过外贸代理公司在伦敦国际石油交易所买入12月布伦特原油期货合约1000手(一手是1000桶,为最小的合约交易量),价格为47美元/桶。8月20日,该炼油厂通过代理公司买入卢拉原油100万桶,装期为10月5-6日,价格为带船期布伦特原油(DATED BRENT)-1.0美元/桶,计价期为提单日前后5天。10月10-14日为该船原油实际计价期,带船期布伦特在这几天的平均价格为52.5美元/桶,该炼油厂在此5天通过代理公司在国际石油交易所卖出布伦特原油12月份期货合约收市价格,平均价格为53美元/桶。

该套期保值方案及执行情况过程如下:

在上述实例中,带船期布伦特原油价格同期货布伦特原油价格走势大致趋同。通过保值,B炼油厂基本固定了采购成本,防范了价格的不利变动。

三、结论

1.通过转移计价期、计价基准进行保值,保值的最终效果取决于决策者对原油市场、基准油价差后期走势判断的准确程度。

2.严格的套期保值效果与市场后期走势判断无关。

3.套期保值的操作原理是基于实货、纸货价格走势同向变化的基础,套期保值的效果与基差(实货与期货价格差)有关。

4.严格的期货为现货套保,最终的结果必然是一个市场盈利,另外一个市场亏损。期货市场的亏损说明了现货市场的盈利;期货市场的盈利表明了现货价值的降低。

猜你喜欢

科学与财富(2021年35期)2021-05-10

领导文萃(2019年3期)2019-03-06

读者·校园版(2019年3期)2019-01-28

意林(2018年24期)2018-01-02

柴达木开发研究(2017年3期)2017-07-12

中国市场(2017年2期)2017-02-28

汽车周刊(2016年12期)2017-01-03

中国经贸(2016年16期)2016-10-27

健康必读(2016年6期)2016-07-13

爆笑show(2015年5期)2015-07-09