货币市场与股票市场关系的实证研究

2017-05-30 10:48刘亚丽

中国商论 2017年9期

关键词:协整检验

刘亚丽

摘 要:在金融市场中,货币市场和股票市场占据着非常重要的地位,研究两者之间的关系能够更好地帮助我们了解整个金融体系的运行机制,推动金融业和国民经济的发展。为了研究货币市场和股票市场之间是否存在互动关系,互动关系又是如何展现的。本文选取了上证指数和不同层次的货币供给量作为变量,采用时间序列分析方法中的单位根检验,非平稳序列的因果关系检验,以及是否存在格兰杰因果性检验等研究方法。研究发现变量间有着长期的协整关系,对此,本文提出了针对性的政策建议。

关键词:货币供给量 流动性过剩 季节性调整 ADF检验 协整检验 Granger因果检验

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2017)03(c)-013-04

1 问题的提出

在金融市场中,货币市场和股票市场占据着非常重要的地位,研究两者之间的关系能够更好的帮助我们了解整个金融体系的运行机制,推动金融业和国民经济的发展。从经济学原理来说,货币供应量的变化会通过一些渠道对股票市场的供给和需求产生影响,从而使股价发生相应的变化。当我们从利率角度来看时,随着货币供应量的增加,利率水平会随着货币供应量的增加而下降,投资支出也会随之增加。投资支出的增加会提高家庭收入水平,从而消费支出也会增加。在乘数作用下,消费支出的增加又会引发更高的产出和更多的公司利润。公司利润的提高会刺激股民购买更多的股票。股票作为一种商品,也要遵循供求理论。当股市上需求增加时,就会提高股票价格。从银行的角度来说,如果货币供应量增加,那么现金支出就会较多,人们手上有了更多的货币,那么货币的边际收益就会下降,从而使当前股票收益低于预期收益,而且如果手中持有的货币量超过日常交易的需要,就会有一部分货币流入股市寻求更高的收益。股票市场上的资金供给量上升,那么股票的需求量也会上升,从而使得股票的价格上升。

本文通过建立向量自回归模型来考察上海股市价格与货币供应量间有没有存在长期的均衡关系,如果有,那么他们之间的因果关系又是什么样的呢?分析后给出相应的结论和政策建议,希望对我国货币市场和股票市场的发展能够有所裨益。

2 文献回顾

2.1 国外研究现状

VAR模型(也叫向量自回归模型)是计量经济研究方法发展的一个重要里程碑,它是由Sims在1980年提出的。这个模型常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。与以往研究方法最大的不同点是,这种方法通过把系统中的每一个内生变量,作为系统中所有内生变量的滞后值函数来构造模型,弥补了以往研究方法的缺陷,所以获得了更为广泛的应用。VAR模型被频繁的用于分析不同类型的随机误差项对于系统变量的动态影响。

弗里德曼(1988)等人通过对高频数据——月度数据进行分析发现m2和滞后阶数为3的普通股平减指数有着反向的变动关系,而与当期的股票价格有着正向关系,而且正向关系要大于反向关系。Dhakal,Kandil,Sharma(1993)假设货币市场是均衡的,以此为基础分析美国股价与货币供应量之间的关系,结果证明货币供应量变动通过资产替代效应,对股价变动具有显著影响;在《股票市场》一书中,J.H.洛里和M.T.汉密尔顿利用美国1918~1970年的资料证明货币供应与股票价格之间也存在着密切关系;Spfinkel(1994)采用作图的方法,发现货币供应量变动的最高值比股价要领先近4个月,最低值比股价领先大概2个月,也就是说,货币供应量虽然会对股市产生影响,但是有一段时间的滞后性。Pearce和Roley(1983)主要对1977年~1982年的周数据进行实证分析,他们的主要研究方向是非预期货币供应量的变化对股票价格的影响,从而发现非预期货币供应量的变动带来股票价格向反方向变动。

2.2 国内目前研究现状分析

目前从国内学者的研究方面来看,余元全(2004)在传统的IS-LM模型中利用TSLS计量方法分析股票交易额和股价指数,从而发现股票市场对货币供应量的需求有比较弱的替代效应;李红艳、汪涛(2000)检验了1993年1月——1999年8月间货币供应量和股市价格两者之间的关系。统计区间里中国的股价和货币供应量间有着长期均衡的协整关系,在它们的因果关系里,股市价格主要是“因”,货币供应量主要是“果”,而且股价对于不同层次的货币供应量也会有着不同的影响,对非m0的影响要更大一些;瞿强(2001)分析了资产价格与货币政策目标之间的关系,而且深入探讨了在货币政策传导过程中,资产价格对于消费、投资以及金融体系的影响,还有在货币政策操作中与资产价格有关的一些争论;刘志阳(2002)采用与钱小安(1998)相同的方法,分析出来的结果是货币供应量和股价指数间有着正相关关系,股价和央行货币供应量增加间的相互影响在逐步增大;张蓉(2013)把股市分为牛市、熊市和震荡市,在熊市下,股价走势会影响m1,在牛市和震荡市下,m1和m2会影响股价走势,所以在不同的股市下需要政府制定不同的货币政策从而引导股市健康发展;沈冰,廖杰,马哲光(2012)在向量自回归模型中,引用2005年~2007牛市和2001年~2005年熊市的数据,对m2和股价指数进行了计量分析。他们发现,不管是在股价上涨时期还是股价萎靡不振时,长期均衡关系都存在于m2和股价指数之间。股价上涨时期中货币供应量对股价指数有着促进作用,然而在股价萎靡不振时,影响就会变得非常小。以谢平(2002)为首的中国人民银行课题组认为在我国货币政策传导渠道中,股票市场占有重要的一席之地,m2已经很难用于判断货币的实际供求状况,有鉴于此,在中央银行进行货币政策决策时要多多关心股票价格的波动,但也不能把它作为决定因素。易纲、王召(2002)认为货币政策对资产价格,尤其是股票价格有一定影响,商品和服务的价格不仅决定了货币数量与通货膨胀的关系,而且从某种意义上来说,股市对货币数量与通货膨胀也有非常重要的影响,但以货币政策来刺激股票市场从而拉动需求的做法从长远来看是不可靠的,如果股票价格偏离稳态而且越来越远时,经济运行将是非常危险的。孙华好、马跃(2003)应用动态滚动式的VAR方法研究了1993年10月~2002年6月的数据,他们认为各级货币供应量对股市的基本影响不大。石建民(2001)在分析股票市场对货币需求影响的基础上引入了一个简单的一般均衡模型,综合分析股票市场对于实体总量经济的影响;申建文(2005)通过向量自回归和脉冲响应函数对此做出实证研究,得出上证指数对Ml、M2都有负作用,认为股市持续上涨时应通过减少货币供应量来压制股市泡沫;当股市低迷时应采用宽松的货币政策来为股票市场注入活力,增強股票市场的融资功能。

3 实证分析

3.1 样本数据选择

本文选取月度数据来进行实证研究,共101个数据,时间为1999年12月~2008年4月。数据来源于中国人民银行网站和搜狐财经网站。选取上证指数月收盘价作为股票指数,而关于货币供应量的变量选取方面,理论界尚有争议。根据我国现行的统计制度,可以把货币供应量分为以下几个层次:(1)m0:流通中的现金;(2)m1(狭义货币供应量):指m0加上企业、单位在银行的活期存款;(3)m2(广义货币供应量):指m1加上企业、单位在银行的定期存款以及财政金库存款。

Chow推荐使用m0,因为在中国的消费者不能使用支票购买股票;也有研究者认为m2相对于m0更有外生性,同时m2考虑到国家的信贷规模扩张情况,故m2更能满足货币数量论的要求。为了能够更加全面而又细致的考察货币供应量与股票价格之间的关系,避免因为货币度量指标选错从而使得结果不稳定,本文将m0、m1、m2都纳入考虑范围。

3.2 季节性调整

由于高频数据一般存在季节性,使得月度数据这种高频数据之间在统计上不好比较。为了去除季节性因素,本文在以下的实证分析中用EVIEWS3.1采用移动平均比率法,并通过取对数的方法来去除异方差,在数据处理后,相应的上证指数为Y,货币供应量M0、M1和M2为LYSA,LMOSA,M1SA,LM2SA。

3.3 ADF检验

我们建立计量模型的主要目的在于预测经济系统在未来可能出现的状况,也即走势。通过变量的历史和现状来预测未来,也是我们进行经济计量的基本思路。这就需要假设变量的历史和现状具有代表性,也就是说,变量的基本特性必须是在一个较长的时期里维持不变的。否则,这个思路就是错的。所以,我们所说的时间序列的平稳性,是指时间序列的本质和特性不会随着时间的变化而发生变化,也就是说,样本数据时间序列的本质特性可以延续到未来,他的基本形态可以维持不变。在对时间序列的数据进行分析之前,必须对经济变量的平稳性进行检测,如果对不平稳的数据直接进行回归分析容易产生伪回归。本文采用ADF检验来检测数据的平稳性。

我们利用赤池信息准则(Akaike information criterion)反复比较,确定各变量的滞后阶数,得结果如表1所示。

由表1可以看出,所有变量都是一阶单整的,也就是说我们所使用的数据是平稳的,接下来我们就可以对这些变量进行协整。

3.4 协整检验

协整模型是从变量间协同变化这一角度出发,展现它们间长期的趋同行为,从而向我们揭示了这个系统特征——稳定性。关于对变量间进行的协整检验,Johansen提出了一种对协整向量系统进行极大似然估计和检验的方法,这种方法是在VAR系统下进行的。这个方法最重要的是把求极大似然函数最大化的问题转化成在正则约束条件下求最大特征根的问题,所以Johansen的检验方法又叫极大似然估计与迹检验或者最大特征根检验。由于Johansen的极大似然估计与迹检验方法可以非常准确的找出协整关系的个数,所以本文采用这种方法。

通过上面的ADF检验,我们在所有变量一阶平稳的条件下对其进行Johansen检验,来寻求这些变量间是不是有长期的稳定关系,即协整关系。

Jonhansen检验结果显示,在5%的显著水平下我们可以拒绝原假设,所以在5%的水平下各变量间有协整关系,也就是说股价指数和货币供应量这两个变量间很有可能有着长期的均衡关系。

3.5 Granger因果检验

协整检验的结论告诉我们变量间是不是有着长期的均衡关系,然而这种均衡关系是不是能够进一步构成因果关系呢?本文使用Granger因果关系来进行进一步检验。Granger因果关系检验需要对滞后阶数进行选择,本文通过对无约束的VAR模型的残差分析来确定最优的滞后阶数,也就是通过AIC定阶准则来确定,最后最优的滞后阶数确定为k=2。

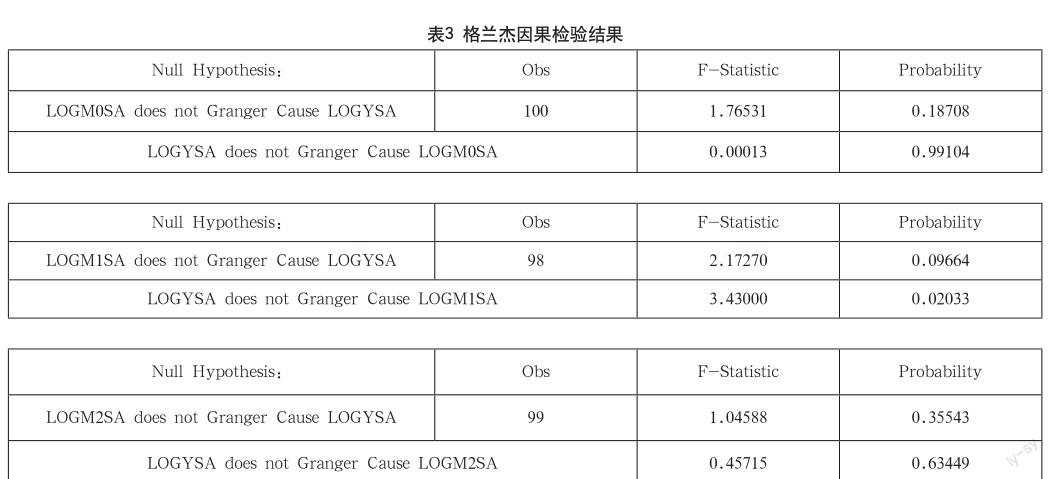

我们将LYSA分别对LMOSA,M1SA,LM2SA进行了格兰杰因果检验,我们所得出的结论如表3所示。

由上述结果可以看出,在5%的显著性水平下,股票价格是M1的Granger原因。在10%的显著性水平下我们可以认为M1是股票价格的Granger原因。其他层次的货币供给量与股票价格不存在显著的Granger因果关系。

4 结论及政策建议

4.1 结论

综合上述分析,我们可以探索出以下规律:长期的协整关系存在于股票价格和货币供应量间,不仅如此,我们还可以得出,在股票价格和货币供应量的因果关系分析中,在5%的置信水平下股票价格是M1的Granger原因。也就是说当其他因素导致股票价格上涨时,它会使得M1层次的货币供应量增加。这样听起来似乎有些不合理。但换一个角度考虑,货币供应量是掌握在中央银行手中的,由股票价格上涨而导致的货币供应量增加很可能是中央银行为了顺应经济增长和股市发展的需要而增发货币。在10%的置信水平下M1是股票价格的Granger原因,这在一定程度上说明了股票市场和货币市场的互动关系。也就是说,在两者的因果关系中,股票价格有着不可忽视的重要地位,它对货币供给量的影响比较显著,而货币供给量对股票价格的影响则稍显弱势。进一步,通过数据分析我们可以看出,对于不同层次的货币供给量,股票价格的作用效果是不一样的。对M1的影响最大,对其他层次的货币供给量影响较小。

4.2 政策建议

鉴于股票市场和货币市场的这种互动关系,本文提出以下建议。

(1)中央银行在制定货币政策时,要考虑到影响股票市场价格波动的各种因素,股票价格的变化也应在中央銀行的监管范围之内。

(2)规范同业拆借和债券回购行为,严禁违规资金流入股市,对股票价格产生非正常冲击。

(3)对利率市场化改革进行进一步推动,并且应一步步放弃把货币供应量作为货币政策的中介目标进行控制。

参考文献

[1] 肖新成.论我国货币政策调整对资本市场的影响[D].广西师范大学,2006.

[2] 闫庆悦,张轲.流动性过剩对股票价格的影响分析[J].山东财政学院学报,2007(6).

[3] 易纲,王召.货币政策与金融资产价格[J].经济研究,2002(3).

[4] 付小荣.对我国货币层次划分的几点认识[J].北方经济, 2006(12).

[5] 厚福宏.股票价格对货币供给影响的实证研究[D].中南大学, 2005.

[6] 黄瑞丽.试析货币政策与金融资产价格的关系[D].山西财经大学,2010.

[7] 钱小安.资产价格变化对货币政策产生的深刻影响[J].经济研究参考,1998(25).

[8] 李军,孙彦彬.时间序列计量经济模型的平稳性检验[J].统计与决策,2007(07).

[9] 李小胜.时间序列建模过程应注意的几个问题[J].统计与决策, 2003(6).

[10] 祝良平.中国货币政策与股票市场关系的实证研究[D].浙江工商大学,2008.

[11] 陈姝.货币政策变动的股市效应[D].暨南大学,2010.

[12] 张晓峒.Eviews使用指南与案例[M].机械工业出版社,2007.

[13] 王志强,蔡祥锋.我国股价波动的货币政策效应分析[J].经济师,2013(3).

[14] 陈俊,杜欢.货币供应量对股票价格影响的实证研究[J].现代经济信息,2014(15).

[15] 刘晓东.我国货币供应量与股票价格水平的相关性分析[J].中国城市经济,2007(7).

[16] 陈健,陈昭.股市价格和货币供应量关系的实证研究[J].中共贵州省委黨校学报,2007(1).

[17] 何琴.我国股市与货币供应量关系的实证分析[J].时代金融,2006(11).

[18] 周铭.中国虚拟经济发展对货币政策的影响研究[D].河海大学,2007.

[19] 瞿强.资产价格与货币政策[J].经济研究,2001(07).

[20] 李秋月.我国货币供应量与股票市场价格关系研究[D].天津财经大学,2011.

[21] 屈玲.我国货币政策调整对股票市场价格的影响研究[D].南京财经大学,2009.

[22] 王哲琦.中国货币供应量与股票市场价格相互关系的实证研究[D].上海社会科学院,2011.

[23] 杨雪梅.中国货币供应量对投资与消费的影响分析[D].天津财经大学,2011.

[24] 周爱民.金融计量学[M].中国统计出版社,2004.

[25] 中国人民银行调查统计司.时间序列X-12-ARIMA季节调整-原理与方法[M].中国金融出版社,2006.

[26] 张世英,徐启发,周红.金融时间序列分析[M].清华大学出版社,2008.

猜你喜欢

经济数学(2016年4期)2017-01-18

经济研究导刊(2016年30期)2016-12-24

对外经贸(2016年8期)2016-12-13

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

商(2016年23期)2016-07-23

商(2016年15期)2016-06-17