中概股与内房股

2017-06-02 09:17邢海洋

三联生活周刊 2017年23期

邢海洋

中概股涨涨涨,远隔一个太平洋的我们却只有羡慕嫉妒的份儿。环顾四周,除了跨过50万元资金门槛的投资者可以南下去港股博腾讯,A股中抱紧茅台,就再难找到踏实的投资品种。中概股与房价,风马牛不相及,可中概股基本驻扎于北上广深,放在如此投资语境下,其中的关系不言自明。

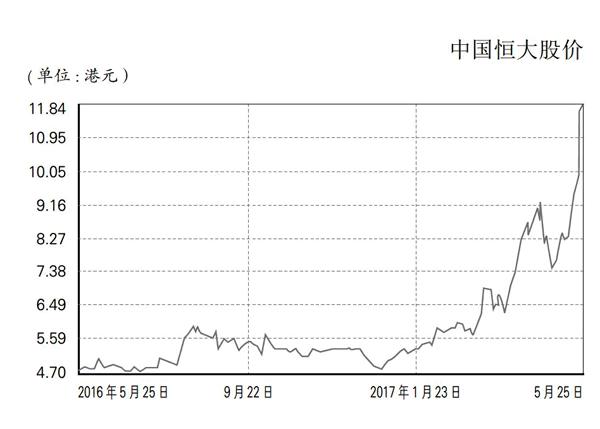

政府严厉调控下,香港上市的内房股却异常坚挺。5月19日,中国恒大创出了它上市以来的新高,碧桂园则是9年以来的最高价。5月24日港股市场内房股再度表现强劲,恒大涨17.42%,报11.66港元,龙湖地产大涨8.81%,雅居乐集团涨8.07%,融创中国涨6.83%。明明关联企业在万科股权争夺中深度套牢,可今年来恒大股价已经涨超140%,本次暴涨直接原因是标普上调了它的信用评级,从B-调升为B,而阶段性坚挺则源于房地产牛市带来了充足的现金流,短短一个月间,恒大9次回购公司股票,累计支出63亿港元。一轮房地产大牛市,地产公司赚得盆满钵满,比如碧桂园今年前4个月实现销售额达到惊人的2041.6亿元,同比增2.14倍。

恒大在港股的市盈率高达28倍,碧桂园也有15倍了,相应地A股中“招保万金”四大天王除了退市的招商地产,万科为10倍,保利和金地只在7倍左右。恒大和碧桂园长期在三、四线城市经营,当此一、二线城市调控日紧之时肯定会从中获益。但显然,无论是恒大还是碧桂园,近年来也都加紧向一、二线城市布局,碧桂园的海外布局也受到外管局严控资金外流的影响。同样是地产股,港股与A股的估值水平差了两三倍。要知道,万达谋求在港股退市,耿耿于怀的是其估值仅是6倍的年利润,仅仅一两年之后香港与内地的房地产氛围就星移斗转了。

股票的估值更多地反映了预期。内地投资者每天听到的都是调控结出硕果的消息,如环京一带的房子一夜间掉了4000元/平方米、保定的“房住不炒”措施竟包括10年内不得买卖、海南房价大幅度回落等。香港投资者看到的却是尽管管控措施层层加码,楼市尤其是另一个“一线城市”香港却热度不减,疯狂有加,刚刚恒基兆业以232.8亿港元获得一块土地,楼面价约合每平方米5万元人民币,总地价均刷新了香港土地价格的新纪录。万科、龙湖、合景泰富、深圳控股等内地房地产企业频频出现在香港土地市场,香港基本由本地家族财团主导的土地市场格局正在发生改变,一年来内地企业拿地数量已经占到了特区政府出讓土地的一半。自去年3月香港楼市步步高升,至今已经连涨13个月,4月香港楼市平均每平方英尺已经升到1.1376万港元,环比上升2.2%,处于历史最高水平。香港与内地是两个全球罕有的政府控制土地出让的经济体,预测内地房价未来的走势,香港投资者当然选择自身做参考。

回过头来再谈内地投资者的困境。这是一个畸形扭曲且封闭的市场,新经济大潮中应运而生的互联网公司多与此无缘,且都在海外资本扶持下壮大,如今已经成为中国经济的中流砥柱,A股投资者当然无缘分羹。这又是一个政策市场,目标明确的注册制4年都未实施,却在渐进式改革的口号中步步吞噬着不明就里的中小投资者的金钱和耐心。3月开始的资金严管与IPO开闸的洪流汇合,更创出了全球涨A股独跌的奇观。投资者惊魂不定,一时间所有资产都不敢染指,只有加紧海外布局。

好在A股与港股在50万元的门槛上互联互通了,内地的“聪明钱”大举南下,寻求避风港湾。这些“聪明钱”很清楚,港股中最有新经济价值的是腾讯,它已经被热捧至3000亿美元的市值。退而求其次,内地能够和中概股分享财富的,当然不是被它们蚕食了利润的旧经济,而只有它们赖以立足的这片土地。

猜你喜欢

中国外汇(2022年12期)2022-11-16

房地产导刊(2021年8期)2021-10-13

时代商家(2021年4期)2021-09-10

中国外汇(2021年8期)2021-08-11

四川工商学院学术新视野(2021年1期)2021-07-22

房地产导刊(2020年5期)2020-06-24

房地产导刊(2020年5期)2020-06-24

证券市场红周刊(2020年17期)2020-05-10

中国自行车(2018年12期)2019-01-29