马来西亚当前经济困境及前景分析

2017-06-03 10:09张丽娇

现代经济信息 2017年8期

关键词:前景分析

张丽娇

摘要:本文从资本外流、令吉贬值和政治困境等三方面对马来西亚的经济困境进行分析。从FDI流入的大幅减少、非法资金外流严重和外储蒸发严重分析资本外流的现状。从消费、投资和进出口对马来西亚经济困境的原因进行分析。消费包含以下角度:消费者信心创历史新低、企业破产数量创历史新高、大宗商品下跌、国内物价上升、通货膨胀较严重和销售税收入急速下降。最后分析了马来西亚面临的挑战和前景。

关键词:资本外流;令吉贬值;前景分析

中图分类号:F133 文献识别码:A 文章编号:1001-828X(2017)009-000-04

Economic Straits and Prospects of Malaysia

Abstract: In this paper, the economic straits of Malaysia are analyzed from three aspects: capital outflows, Ringgit devaluation and political trouble. The capital outflows are analyzed by the significant reduction of FDI Inflows, the serious drain of illegal capital, and the shrinking of foreign exchange reserves. The reasons of Malaysia's economic plight can be explained by the consumption, investment and export and import. While, the consumption includes the followings: the consumer confidence felling to a record low, the number of company failures attaining historic peak levels, the commodity prices falling, the domestic price increasing, serious inflation, income from sales tax declining sharply. At the end of paper, the challenges and prospects of Malaysia are analyzed.

Key Words: capital outflows; Ringgit devaluation; prospects of Malaysia

一、馬来西亚简要经济背景

马来西亚自然资源丰富。橡胶、棕油和胡椒的产量和出口量居世界前列。20世纪70年代以前经济以农业为主,依赖初级产品出口。70年代以来不断调整产业结构,大力推进出口导向型经济,电子业、制造业、建筑业和服务业发展迅速。80年代中期受世界经济衰退影响,经济出现下滑。政府采取刺激和私人投资等措施后经济明显好转。1987年后经济持续高速发展,年均国民经济增长率一直保持在8%以上。1997年发生的东南亚金融危机使马来西亚经济遭受严重打击,马来西亚货币令吉对美元汇率下跌幅度曾达46%,股市综合指数下挫过半。1998年,马来西亚经济出现13年来首次负增长(-7.5%),失业率和通膨率上升。1998年9月,马来西亚政府采取扩张性财政货币政策,并出台选择性资金和货币管制措施。其主要内容是对短期外资进行监管,将令吉兑美元汇率固定在3:81水平以及禁止岸外令吉交易等。马来西亚金融形势趋于稳定,股市逐步回升。1999年2月,马来西亚政府以征收撤资税取代对短期外资的管制,外资开始回流。1999年第二季度,马来西亚经济开始复苏,全年经济增长率为5.4%。2000年,马来西亚经济在1999年复苏基础上保持稳定增长势头,各项经济指数基本恢复金融危机前水平,经济增长率达8.5%。2000年10月,马政府取消了撤资税,但仍保留货币管制措施。受美、日经济不振的影响,2001年经济增速明显放缓。

二、马来西亚经济困境

(一)资本外流

1.FDI流入的大幅减少

马来西亚自2010年至2015年的FDI(外国直接投资)流入额(单位:百万)分别为29183、37325、28537、38238、35344、22376。可见,2015年FDI的流入额是近六年来的最低值且减少幅度很大,相对2014年减少了36.7%,相对2013年减少了41.5%。2015年马来西亚总投资额达1135亿,相对2014年总投资额1120增加了15亿,但2015年的总投资额1135亿中FDI占18.9%,DDI(中国直接投资)占81.1%;而2014年总投资额1120中FDI占32.6%,DDI占67.4%。也就是说,马来西亚2015年的总投资额增加了,但外国直接投资的占比却大幅下降。2015年总投资(1135亿)中服务业占了54%(617亿),制造业占了44%(495亿),其他投资占2%(23亿)。具体分析如下:在服务业,2015年服务业的投资额中FDI占了12%,DDI占了88%,而2014年服务业的投资额中FDI占了13%,DDI占了87%,即2015年FDI在服务业的投资占比增加了1%。此外,2015年上半年服务业投资额(61686百万)较2014年上半年服务业投资额(58824.3百万)增加了4.9%。但其中几个具体部门的投资占比却大幅下降,2015年上半年房地产投资额较2014年上半年减少了45.4%,2015年上半年电子通信业投资额较2014年上半年减少了56.1%,2015年上半年贸易经销业投资额较2014年上半年减少了52.4%,2015年上半年金融服务业投资额较2014年上半年减少了11.6%。在制造业,2015年制造业投资额(49509百万)较2014年上半年制造业投资额(43080百万)增加了12.9%。2015年制造业的投资额中FDI占了26%,DDI占了74%,而2014年制造业的投资额中FDI占了55%,DDI占了45%,即2015年FDI在制造业的投资占比相对2014年减少了29%,减少幅度很大。总而言之,2015年FDI在马来西亚总投资额中占比大幅下降,相对2014年下降了36.7%,相对2013年下降了41.5%。FDI的大幅度下降主要体现在制造业方面,2015年FDI在制造业的投资占比相对2014年减少了29%。

2.非法资金外流严重

全球金融廉正机构(GFI)公布《2004-2013年发展中国家非法资金外流》报告显示,马来西亚过去10年累加流失4185亿美元,平均而言就是每年流失418亿5000万美元。2013年从发展中国家流失的非法资金达致1.1兆美元,而马来西亚是全球第五大非法资金外流的发展中国家。

3.外储蒸发严重

2014年9月到2015年9月1日,马来西亚外汇储备金每月以28亿~120亿美元的速度蒸发,而美元的加息使外资的波动更大,外汇储备面临更大的下行压力。马来西亚国家银行宣布外汇储备至11月30日增加到4201亿令吉,相当于946亿美元。

(二)令吉贬值

马来西亚令吉兑美元的汇率自2013年5月起一路攀升,2013年5月1日令吉兑美元的汇率为3.02,2014年12月1日令吉兑美元的汇率为3.48,2015年6月1日令吉兑美元的汇率为3.74,2015年12月1日令吉兑美元的汇率为4.28。可见,2015年6月1日令吉兑美元的汇率相对2014年12月1日增幅达7%,而2015年12月1日令吉兑美元的汇率相对2015年6月1日增幅达14%,即2015年下半年令吉兑美元的汇率增幅速度大大超过上半年的增幅速度,或者说2015年下半年令吉相对美元贬值的速度是上半年贬值速度的两倍。而且,2015年12月1日令吉兑美元的汇率相对2013年5月1日增幅达41.7%,即两年半内令吉相对美元贬值了41.7%,可见贬值幅度之大,贬值速度之快。

三、经济困境的原因分析

(一)消费

1.消费者信心创历史新低,企业破产数量创历史新高

马来西亚消费者信心创历史新低,达到2008金融危机以来的最低点,还有可能继续降低。2013年马来西亚消费者信心指数为120,此后一路走低,2015年消费者信心指数降到80以下,现处于70左右。而就业指数除了2008第四季度达到60以下外,此后基本上都在100-120之间,2015年第一季度降到100以下,第二季度降到80以下,第三季度就业指数是自2008后第一个达到接近60的低水平。相应地,企业破产数量自2008年以來不断走高,2008年企业破产数量为13907,2010年企业破产数量达到18119,2012年企业破产数量达到19575,2014年企业破产数量达到22305,创历史新高。

2.大宗商品下跌,国内物价上升,通货膨胀较严重

国际油价逼近11年低位。近月布兰特原油期货盘中跌穿38美元,为2008年12月来首次,收低1.80美元或4.5%,报37.93美元。布兰特原油日低在37.36美元,较金融危机时触及的36.20美元高不到1美元。如果布兰特原油下周跌穿该水准,将触及2004年中来最低水准,当时为每桶34美元左右。近月美国原油收在35美元区域,为2009年2月来首次。该合约收低1.14美元或3%,报35.62美元,盘中触及35.35美元日低。美国原油在金融危机期间低位是2008年12月创下的32.40美元。

毛棕油价价格徘徊在低位。毛棕油价价格在2010年12月至2012年6月处于3000-3500的高位,2012年7月至2014年3月处于2000-3000的价位,约一半时间处在2500-3000的价位。然而,2014年7月至徘徊今在2000-2300的低位,未曾突破。

锡价格大幅下降。锡价格比较贵,毛棕榈油价格以千计算,锡价格以万计算。锡价格在2011年3月份达到高值30000以上,此后呈下降趋势,2014年6月降到22801,此后下降速度加快,2015年6月降到15172,而今降到14694左右,相对最高值30945下降了52.5%,下降幅度超过一半。

国内物价大幅上升。国内物价大幅上升。2015年4月1日,马来西亚政府推行6%的消费税。至2015年12月,马来西亚国内18条大道的过路费涨价,最高涨幅达100%;20支装香烟每包价格涨幅高达3.20令吉;马来西亚铁道公司及国家基建公司宣布调涨火车车票,其中电动为车调高36.4%;吉隆坡国际机场快铁(ERL)宣布,单程票涨价20令吉,涨幅高达57%;政府宣布调低给予半岛的电费回扣,从原有的第千瓦时(kWh)2.25仙,减至1.52仙,意味着将变相起价;普腾(Proton)宣布明年开始全面调涨旗下车款售价。

通货膨胀率较高。居民消费价格指数在2014年12月到2015年3月下降到最低值1%,然后又回升到2.5%以上。短时间内波动较大,相对地,现在的通货率较高,并且预计马来西亚2016年通货膨胀率会达到3.0-3.5%。2011年至今,食品和服务的通货膨胀在不断上升,2011年3月以食品的计算的CPI通货膨胀指数为103.8,以后呈直线般上升,至2015年10月以食品的计算的CPI通货膨胀指数为121.4,可求出以食品的计算的CPI通货膨胀指数的趋势线斜率为0.308。2011年3月以服务的计算的CPI通货膨胀指数为101.9,以后呈直线般上升,至2015年10月以服务的计算的CPI通货膨胀指数为115.7,可求出以服务的计算的CPI通货膨胀指数的趋势线斜率为0.239。

3.销售税收入急速下降

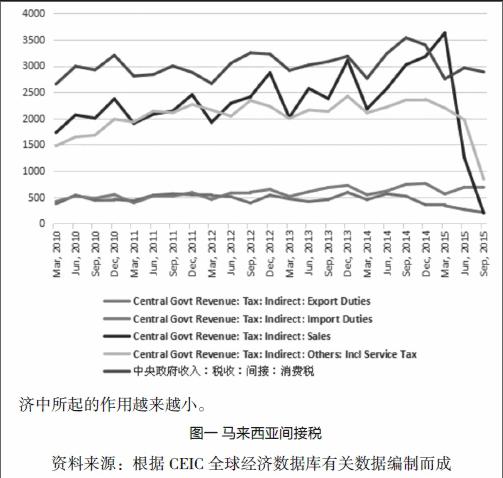

马来中央政府的收入来源包括直接税收和间接税收,直接税收是政府收入的最主要途径,比重达到2/3及以上。而间接收入包含进出口关税、消费税、商品服务税、销售税及其它,消费税占其比重1/3左右。而销售税收入在2015急降,2015年3月销售税收入为3626.53,之后一路飙降,2015年9月降到159.19.短短6个月里,下降了3467.34,高达95.6%。销售税的急速下降反映了短时间内销量的急速下降。这是因为在疲软的经济形势和较高的通胀压力面前,人们出于对工作保障和收入的担心而放慢消费开支的脚步,谨慎消费。但消费的减少使得要维持经济的稳定只能进一步加大投资来弥补销售税和出口关税的减少。

(二)投资

私人投资失去动力。私人投资占GDP的16.6%,公共投資占GDP的9.5%。然而,因消费税退税延迟及调高最低工资使投资成本不断上升,因马公司周边的负面影响使得政治环境越发不稳定,因国际油价的降低削减了资本支出和延迟快速炼油和石化综合体,又由于马来西亚投资发展局(MIDA)的投资审批撤出滨佳兰投资使得2015年上半年私人投资同比下降50.8%。故商业信心指数连续第二个季度下降,私人投资短期内失去动力。

(三)进出口

近十来年,进出口占GDP的比重在不断下降。2005年马来西亚出口占GDP的比重为117%,一直下降到2009年92.1%,之后进一步下降到2013年的82.7%。2004年马来西亚进口占GDP的比重为95%,一直下降到2008年77.4%,之后进一步下降到2013年的73.9%。可见,作为拉动GDP增长的三架马车之一的出口在经济中所起的作用越来越小。

四、马来西亚经济面临的挑战及前景分析

(一)面临的挑战

不确定的全球经济情况,包括美国利率的正常化和步伐,货币股票和债券市场的波动性,强势美元和利率较高对新兴经济体的溢出效应,新兴市场的资本逆转,欧元区的经济状况及对希腊债务危机的进展情况,中国因素,经济基本面疲软和缓慢的改革(不可持续的财政赤字、高政府债务、经常账户赤字等)的国家将会变得更容易受到资本逆转。汇率波动及商品价格。受到外国直接投资前景的抑制。

(二)前景分析

1.中期利好因素仍然支持私人投资。虽然马来西亚短期内私人投资缺乏动力,但第十一大马计划RM2600亿用于发展开销,这将大大利于中期的私人投资。2016年的发展开销计划用在基础设施、电信、交通运输和住宅开发。包括捷运(地铁)1 号线,地铁2号线,扩展连接万达,莎阿南和巴生的轻快铁捷运(LRT),及主要公路的建设如泛小婆罗洲公路。

2.出口带来的“拉动”作用会比之前的预期更弱一些。尽管令吉贬值有利于净出口,但由于大宗商品价格低迷、全球增长慢于预期、发达经济体复苏疲软,中期增长前景不强。流向马来西亚的资本近几个季度已有所放缓,马来西亚的投资组合已连续五个季度净流出,而目前美国的加息政策使其利率从零下限水平上提高,这会导致外部金融条件有所收紧。此外,中国是马来西亚的最大贸易国,中国经济增长的放缓和人民币的贬值会削弱中国消费者的购买力,从而减少进口及减少赴马旅游的人数,而且中国在马来西亚的投资也将受到影响。

3.国内消费谨慎的状况短期内不会改善。通货膨胀率预计在2016年会进一步提高,令吉的大幅贬值使得外债还本付息的偿还压力进一步加大。而马来西亚家庭债务高达GDP的88%,家庭债务增速虽有放缓但仍然很高。其中房地产贷款占了家庭债务的45.7%。较高的通胀压力和令吉贬值压力会家庭购买力进一步被削弱。另外,截至2015年9月,联邦政府的债务高达GDP的53.7%,如果不遏制和减少联邦政府的债务,国家的负担终究还是由民众来担,这会进一步削弱国内购买力。

4.但是马来西亚的经济基本面强劲,包括经常账户盈余、低失业率、高储蓄率和相对较低的外债将让马来西亚度过难关。

(1)马来西亚经常账户盈余。世界银行最新数据显示,世界上许多国家处于经常账户赤字,尽管马来西亚经常账户盈余额在递减,但至2013年,其经常账户盈余110亿美元(按现价美元计)。

(2)马来西亚低失业率。世界银行数据显示,至2014年,虽然马来西亚年轻群体总失业人数占15-24岁所有劳动力数量比例高达6.70%,其中年轻女性失业人数占15-24岁女性劳动力比例为7.5%,年轻男性失业人数占15-24岁男性劳动力比例为6.10%。但总体处于低失业率,总失业人数占劳动力总数比例仅2%,其中女性失业人数占女性劳动力比例2.2%,男性失业人数占男性劳动力比例1.8%。

(3)马来西亚高储蓄率。世界银行数据显示,虽然马来西亚储蓄率自2010年呈下降趋势,但仍高于世界平均储蓄水平。至2014年,国内总储蓄按现价美元计达1150亿美元,占GDP的34.25%。世界银行发展指标数据显示,马来西亚2014总储蓄占GDP的30%,高于世界平均总储蓄水平(2013年,马来西亚2013总储蓄占GDP的30%,世界平均总储蓄水平为22.6%)。

(4)马来西亚相对较低的外债。世界银行数据显示,近几年来马来西亚外债总额增速较为平缓,至2014,马来西亚外债总额达2100亿美元(按现价美元计)。但同期,中国外债总额达9595亿美元,巴西外债总额达5568亿美元,印度尼西亚外债总额达2933亿美元,印度外债总额达4632亿美元。因此,相对而言,马来西亚的外债相对较低。

综上所述,马来西亚的经济短期内难以靠三大马车改善。虽然马来西亚外汇储备逐渐稳定,抵御外部冲击的抗风险能力已经增强,但马来西亚的高家庭债务和联邦政府债务使得银行的资本缓冲更加单薄,而公司盈利和资产质量的恶化人导致不良贷款增加。很多公司和银行折资产负债表已处于压力之中,这些企业更容易受到金融压力、经济下滑及资本外流的影响。但由于马来西亚的经济基本面强劲,短期内经济的波动不会太大,预计2016年马来西亚的实际GDP增长率可达4.0-4.5%。但中期而言,私人投资会有所改善,相应地就会带动国内消费,促进经济的增长,促使马来西亚度过难关。

参考文献:

[1]南洋商报.

[2]CEIC全球经济数据库.

[3]世界银行http://www.worldbank.org.cn/.

[4]《世界经济展望》http://www.imf.org/external/ns/loe/cs.aspx?id=91.

[5]《全球金融稳定报告》http://www.imf.org/external/ns/loe/cs.aspx?id=92.

[6]廖小键.马来西亚经济形势分析[J].亚太经济,2001.

[7]符志辉.马来西亚消费税与中国增值税的比较[J].当代经济,2015(10).

[8]王守贞,吴昊.从FDI流动看马来西亚经济发展的隐忧[J].东南亚研究,2011(1).

[9]李莉.马来西亚经济贸易仲裁制度介评[J].中国经贸导刊,2011(13).

[10]闫森.马来西亚经济转型计划的实施与成效[J].亚太经济,2012(4).

猜你喜欢

东方教育(2016年7期)2017-01-17

山东工业技术(2016年24期)2017-01-12

人间(2016年24期)2016-11-23