上市公司企业社会责任缺失分析

2017-06-05 14:57沈阳工程学院姜欣季东

财会通讯 2017年13期

沈阳工程学院 姜欣 季东

上市公司企业社会责任缺失分析

沈阳工程学院 姜欣 季东

本文从企业数据库和搜索引擎中整理得到近6年多以来我国上市企业在员工、产品、环境和政府四个利益相关者方面发生的企业社会责任缺失案例,建立适用于我国的CSIR指标评价系统,并对这些案例建模分析。实证得到:从2010年至2016年上半年,我国上市企业CSIR总体上呈现下降趋势,表明我国上市企业的社会责任缺失度下降,企业社会责任感逐步上升;产品社会责任缺失最严重,其次是环境,员工责任缺失最低;农工业企业缺失程度要大于服务业,而国有企业和民营企业的缺失程度差别不明显。

企业社会责任缺失 指标测度 评价系统 利益相关者

一、引言

企业社会责任(Corporate Social Responsibility,CSR)是指企业在经营过程中,不仅仅创造利润、实现收益,同时还要承担企业作为社会单元的责任义务,包括对员工、消费者、社会、环境等履行相对应的责任。但如果企业为自身利益或其他原因而造成对员工、消费者、社会、环境等有明显损害的行为,即意味着企业社会责任缺失(Corporate Social Irresponsibility,CSIR)。根据姜丽群(2014)的定义,CSIR可以分为行业行为、故意行为和无意行为。市场经济制度下企业有足够的空间和战略获取更高的利润,但更趋激烈的竞争和利益导向的心理易导致企业家做出不负责任的行为“利己损公”,产生严重的“负外部性”。例如,近几年发生的三聚氰胺牛奶、塑化剂白酒、松花江水污染、建筑公司农民工自杀式讨薪等,均给社会产生了负面影响。对于这类事件的发生,主要原因来自企业管理者社会责任意识淡薄,但也与政府监管不严、法律制度不完善有关(杨春方,2015),使得企业家存在侥幸心理。2009年开始,中国社会科学院经济学部企业社会责任研究中心编制一年一度的《中国企业社会责任研究报告》,该报告不仅仅发布企业社会责任发展指数,同时也评选出社会责任缺失的中国企业案例。这种报告短期内能对企业形成一种社会责任示范效应,但在后续中没有形成约束机制,包括被曝光社会责任缺失、对社会造成严重损害的企业,被勒令整改或罚款后,继续生产经营,甚至仍有社会责任缺失的现象发生。这就需要建立动态的长期监测评价系统,从第三方(企业和政府监管部门之外)角度来监管企业的生产经营行为。

二、文献综述

企业社会责任或企业社会责任缺失问题关注度的上升,既有社会公众安全意识上升的因素,也有媒体和社会学者对这类事件持续曝光和评论的因素。从中国知网系统的搜索结果来看,近几年对CSR和CSIR的文献数量快速上升,但对CSR的研究比对CSIR的研究多。对于企业社会责任的研究文献主要集中于四个方面:CSR的内涵、度量与风险控制(李国平和肖红军,2011;王清刚,2012;徐泓和朱秀霞,2012)、CSR的信息披露问题(何贤杰,2012;陶文杰和金占明,2012;沈戈等,2014)、CSR与企业财务绩效的关系(张兆国等,2013;尹开国等,2014;张川等,2014)、CSR对企业竞争力、企业价值、企业品牌的影响(马龙龙,2011;辛杰,2013;刘凤军等,2012)。可以看出,这些研究既有定性的阐述,也有定量的分析,在定量中建立了企业社会责任的测度指标。而目前针对企业社会责任缺失的文献,主要集中于对CSIR现状、原因与对策的阐述上,如邓泽宏和谭力(2010)、董素和乔宇(2011)、杨春方(2015)等,此外也有少数学者对CSIR的机制进行了理论分析(王爱国和武锐,2010)或博弈模型分析(易开刚,2012),这些文献有助于系统认识企业社会责任缺失,但是,建立企业社会责任缺失衡量指标并进行计量实证的文献很少。对此,一方面原因在于与CSR相比,CSIR的数据搜集更为困难,CSR指标具有连续性和正向性,而CSIR具有偶然性和隐蔽性(企业极力向社会隐藏责任缺失消息),另一方面,对于CSIR事件如何转化为数量指标也是一个难点。

国外学者对CSR关注较早,在测量上也创造了一系列衡量指标,目前学术界比较认同的主要有声誉指数法、内容分析法、KLD指数法。声誉指数法主要是根据社会媒体或者专家对企业的社会责任进行打分,根据分值高低来测量CSR高低。财富声誉指数(Fortune index)是目前声誉指数法的代表。但该方法受主观性影响较大,客观性不足,使用范围有限。内容分析法通过分析企业对外披露的内容进行评价,如Lanis&Richardson(2012)建立了由5大类共36个指标构成的CSR评价指数。内容分析法具有较强客观性,但由于指标主要依赖于企业公开的信息,容易受到企业有意误导使得可信度受质疑。1990年以来,部分学者从企业的利益相关者角度开始量化CSR,典型的是KLD指数,该指数将企业的发展经营状况与企业的利益相关者结合起来,最终通过层级量化成综合评价指标。相对于声誉指数法主观性太强和内容分析法过于客观,KLD指数法通过人为的指标筛选和动态数据库更新,充分考虑了环境、社区、员工、机会平等性和消费者五个方面(部分学者在建立指标时会扩展),具有更广泛的应用性。此外还有量表调查法,通过研究内容设计量表,以调查方式获取数据,最终计算得到评价指标,如Clarkson指标法(徐怀伏和张梦婕,2013)。从现有CSR实证文献统计看,国内学者对CSR的定量指标大多采用量表法(温素彬和方苑,2008;徐尚昆和杨汝岱,2009),并且指标是可以量化的企业经营结果,如用绩效来衡量对股东的社会责任、用工资福利衡量对员工的社会责任、用环境费用衡量对环境的社会责任等,极少数的学者参考了国外方法,如张兆国等(2013)用了内容分析法。此外也有少数学者用每股社会贡献值(张川等,2014)衡量。

随着企业社会责任缺失事件的持续增多,国内外学者开始关注CSIR及其度量方法。但是,CSR和CSIR的关系并不是完全对立的,也不相互独立,因此用于测度CSR的方法往往不能用于测度CSIR,如企业捐款行为认为是对公益社会责任的体现,但不捐款并不能说企业社会责任缺失,因此对于CSIR,需要有更为准确的评价指标和测量系统。早期国外学者已从实证的角度分析了CSIR与企业绩效的关系,Davidson&Worrell(1988)直接用企业实际违法行为公告作为CSIR的代理变量,得到短期内违法行为会对企业绩效产生显著负影响。近几年CSR测量方法的发展,使得CSIR的衡量指标更加准确更贴近事实。但总体来看,大多数学者选择KLD指数评价法。如Kotchen&Moon(2011)在分析CSR与CSIR的关系时,用KLD指数法分别测量了CSR指标和CSIR指标,两个指标分别选取了企业的正指标和逆指标作为构成项目。Lange&Washburn(2012)从公众的角度建立了一个对CSIR行为的个体感知模型,该模型可以判断企业的责任缺失是否会影响消费者行为,并最终影响企业业绩,但该模型缺乏一般应用性。Ormiston&Wong(2013)用KLD指数法计算了CSR和CSIR变量,两个指标均由7个相同的利益相关者的下一层级项目构成,利用500家企业实证得到CSR的提高伴随着CSIR发生,二者有正相关关系,但关系受到企业CEO特征的影响。Mazzei et al.(2015)在考察企业多层次因素对CSR和CSIR的影响时,同样采用了KLD指数评价法,利用构成6个利益相关者中的强化性和弱化性项目取0值或取1值分别计算CSR和CSIR。

国外学者多基于KLD指数法计算CSIR的原因在于国外有机构建立了专门针对企业社会责任或社会责任缺失相关的指标数据库,因此要衡量CSR或CSIR相对方便,而我国对于CSIR的研究刚刚起步,目前还缺失这方面数据。2008年,由《中国企业报·跨国公司》周刊发起主办的“07/08跨国公司10大社会责任缺失案例”评选过程中给出了对于责任缺失的认定标准。该标准从非法用工及侵犯员工合法权益、产品质量、违规经营、诚信缺失、重特大安全生产或环境污染事故、恶劣影响力等六个方面认定责任缺失。在对企业量化中,如果企业在1至5项中任何一项违犯案例发生,就认定该企业责任缺失。国内从定量角度分析CSIR的文献仅有三篇,王茂祥和李东(2013)在分析企业社会责任风险管理路径时,给出了企业社会责任风险的计算公式,风险点水平等于社会责任子类别关注度?风险点发生的可能性?风险点造成的损失度,其中风险可能性P=P1×k1+P2×k2+P3×k3+P4 ×k4,P1、P2、P3、P4分别是利益相关方综合状况、企业内部人员综合状况、企业内部制度完善程度和企业内部制度执行的严格程度,k1、k2、k3、k4是各维度权重,四维度的分值从1-5分评价。风险损失度也类似计算。王茂祥和李东以某电信企业为例进行了计算说明,但该指标分值和权重受主观因素干扰较严重。万寿义和刘非菲(2014)实证分析了CSR与CSIR的关系,其选择了环境、社区、员工关系、产品和政府五个方面,用KLD(多米尼社会责任投资指数)赋分法对各项目进行负值赋分。对于五个方面,环境包括了法规遵从、有毒物质泄漏和排放等9个指标、社区包括社区影响这一指标、员工关系包括联盟关系等4个指标,产品包括产品质量与安全等5个指标,政府包括报告质量等5个指标。每个项目采用二进制赋分方式,如果发生责任缺失项目,赋值为-1,否则赋值为0。王仙雅和毛文娟(2015)分析了消费者对企业社会责任缺失行为的感知,在获取CSIR行为指标上,其借鉴了Lee等(2014)对CSR感知的测量,设计了“企业的行为非常严重”、“企业的行为严重危害了社会发展”、“企业的行为无法原谅”问卷来评价消费者的CSIR指标值,该指标采用Likert 5级量表法,分值越高代表越符合。该指标能直观地反映公众对企业社会责任缺失的态度,但以该感知得分作为CSIR衡量值具有很强的主观性,此外,该方法只适用于对几个企业几次CSIR事件的调查分析,而不适用于数据量庞大的CSIR评分。

从上面文献综述来看,无论是国外还是国内,针对CSIR的指标测量及定量分析还处于起步阶段,国内对此更未形成广泛关注,而CSIR评价系统的建立对于转型期中国企业的健康发展尤为重要。目前我国企业为了自身利益和利润最大化,会制造一些对公众和社会有害的行为,而及时监控企业不良行为,以CSIR定量指标值与企业社会利益(如银行贷款、政府补贴等)挂钩,这提供了社会公众和机构对企业行为进行监督的方式,最终能有效防止企业社会责任缺失事件发生。因此本文的研究目的是建立一套适用于我国企业的CSIR评价系统,然后通过选取企业实际数据测量,来观察现阶段我国企业社会责任缺失状况。

三、我国企业社会责任缺失指标体系构建

美国学者在采用KLD指数法测算CSIR时,基本认定CSIR主要表现在6个方面(即6个企业利益相关者),分别是社区、人性化、员工、环境、产品和公司治理。国内学者万寿义和刘非菲(2014)则选择了环境、社区、员工关系、产品和政府五个方面。本文认为,公众或者第三方机构对于企业社会责任缺失的信息没有企业管理者或者企业内部员工掌握得那么全面,同时一些不引起社会强烈反映的事件被公开媒体报道的概率很小,而一旦被报道,说明该事件具有一定严重性,对企业的负面影响较大。因此,对于CSIR指标的构成选择上,既要与企业利益相关方存在关联,同时该责任缺失事件是公开的,公众或者其他组织可以通过政府网站、互联网平台、企业数据库、报纸等途径获取相关信息。因此,综合这几个方面,本文认为采用定性和定量两级指标相结合的方式衡量CSIR,更符合中国企业实际情况。

借鉴万寿义和刘非菲(2014)基于KLD指数法对CSIR的指标选取以及参考刘传伦的“LCL5+1评价体系”,本文建立中国CSIR指标评价系统,该系统在指标选择上,主要将企业利益关联方分为员工、产品(消费者)、环境和政府(社区)四个层面,同时考虑出现在媒体上的可能性,对于不可能被报道的负面事件,不纳入到评价系统中。对员工的责任缺失主要包括员工存在健康与安全事故等与员工产生矛盾的事件;对产品(消费者)的责任缺失主要包括产品使用或食用不安全等侵害消费者利益的事件;对环境的责任缺失主要包括企业进行了违规污染排放等严重损害社会环境的事件;对政府的责任缺失主要包括企业存在偷税漏税等在社会形成恶劣影响的事件,四个层面的具体22个构成项目见表1。KLD指数法对于定性指标直接以-1和0的二进制法进行打分转化成定量指标,但是,这种量化不能有效反映企业社会责任缺失的程度,如两家企业都发生了安全事故,事故严重性不同,如果均取值-1则不能准确反映影响严重性和责任缺失程度,这就需要在定性基础上进行定量。本文借鉴“LCL5+1评价体系”,对事件的恶性影响力进行人为判定,判定依据为给社会生命财产造成损失程度(见表1说明)。本文选取了三级结果,影响程度小取为-1,影响程度中取为-2,影响程度大取为-3,由此将定性指标转为可以数量分析的定量指标,数值大小反映了责任缺失程度。

在获得22个项目的分值后,还要对指标的分值以及最终CSIR指标的分值进行计算,这就涉及到权重问题。目前在量表分析中,权重的设定有多种方法,如主观赋权法、层次分析法,因子分析法、德尔菲法、变异系数法等,各种方法均具有优缺点。本文认为在权重设定上,关键是判断分指标和总指标之间的关联度,例如对于产品指标包含的五个项目中,产品使用或食用不安全相对于恶意抬价对消费者负面影响更严重,那么权重前者应比后者高,而对于员工指标包含的五个项目中,企业侵占员工利益、员工状告企业、企业恶意拖欠工资对员工负面影响程度相近,因此权重差异不应过大。鉴于表1的指标和项目构成,本文选择用层次分析法(AHP)来确定权重,层次分析法的出发点是主观上能比较出两两指标哪个更重要,重要程度相差多少,然后结合数量关系确定权重。在表1的CSIR评价系统中,具有两层指标,本文通过matlab工具计算出各指标项目的权重结果。

表1 中国CSIR指标评价系统

在确定指标、指标赋分和权重后,还需要有指标对应的企业数据来源。前面指出国外学者有专门的CSR和CSIR指标数据库,而国内在这一方面还未建立,但这并不表示无法获取中国的CSIR指标数据。万寿义和刘非菲(2014)指出尽管国内完整规范的CSIR数据库尚未建立,但上市公司的企业社会责任缺失事件经媒体报道后依然被记录到相关数据库系统中,通过企业名称或相关关键词可以提取。其采用KLD指数法建立的CSIR指标数据主要来源于中国知网报纸专栏、CSMAR上市公司违规处理研究数据库和新浪财经板块专栏。笔者尝试在这几个数据库中搜索三四家上市公司责任缺失案例并与公司披露的公告、年报对比,发现数据库中基本涵盖了企业当期发生的违规事件,并且这些事件对当地社会造成了严重后果。因此总体来看,以这几个数据库以及公司自身披露的公告、年报中的负面事件能较好地搜集和掌握公司大部分的责任缺失情况,本文选取这几个数据库作为CSIR指标数据来源。

四、上市公司社会责任缺失评级及分析

(一)企业样本和指标计算过程本文选取上市公司建立CSIR指标数据,之所以选取上市公司主要考虑到三点,一是上市公司有披露相关信息和公告的规定,上市公司数据库较多,比起非上市企业有更多的指标数据;二是上市公司作为本地区的龙头企业,在出现社会责任缺失事件时更容易被关注和报道;三是上市公司有其他经营结果数据,便于后续对CSIR与企业经营状况的关系分析。根据前面对中国CSIR评价系统的建立和说明,本部分将其应用到实际企业中,以实证的方式检验该评价系统是否适用。对于实证步骤:首先选取企业样本,本文选取我国上市公司中全部企业作为分析对象;其次,主要从国泰安上市公司违规处理研究数据库、诉讼仲裁研究数据库、社会责任研究数据库中下载企业数据作为主要数据,再从中国知网报纸、新浪财经板块专栏、百度搜索引擎、公司公告文件中下载企业数据作为补充数据;第三步,将数据按面板数据格式整理,并将企业按行业和股权性质进行分类;第四步,判断每项企业缺失事件的严重程度,计算项目恶劣影响力,再通过加权法得到四个利益相关者指标和最终CSIR指标的系数值。

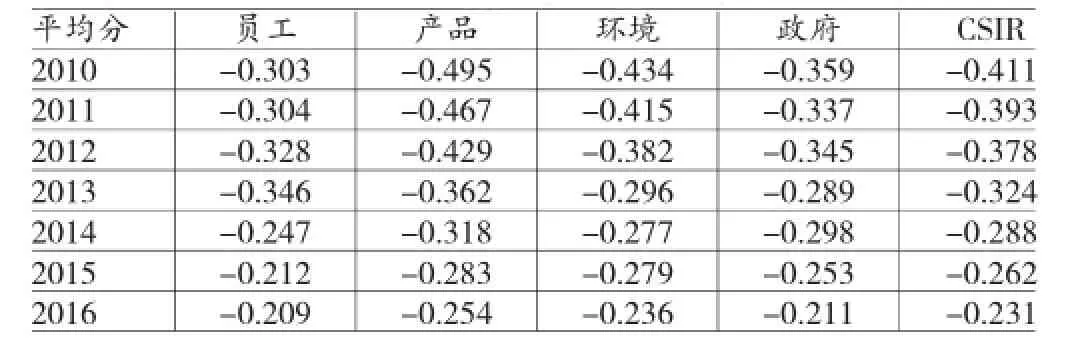

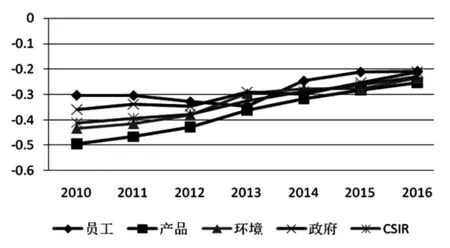

(二)实证结果及分析本文将样本时期定为2010年至2016年上半年,通过对表1逐个项目进行搜索和整理,共获得353家上市企业的373个观测值,其中有一家企业在美国上市,其余均在我国A股市场上市。按CSIR指标计算步骤,最终得到表2和表3的结果。从表2看出,在373个企业社会责任缺失案例中,政府(社区)的缺失案例数最多,占到41.3%,其次是环境,占26.0%,员工的缺失案例数最少,只占10.7%。从总计一列的时间变化趋势来看,2011-2014年缺失案例数最多,均超过60次。再看表3及对应的图1,可以看到在四个利益相关者中,产品责任缺失指数最大,这主要在产品社会责任缺失案例中,发生产品食用不安全的影响程度大,如双汇的廋肉精、白酒行业的塑化剂等,在社会中影响恶劣。其次是环境责任缺失指数,这与上市企业污染的影响有重要联系,环境缺失案例重点集中于化工、石油、制造、水泥等行业,这些行业排污大,影响范围广。再次是政府责任缺失指数,主要是近几年来财务造假、信息披露不实、内幕交易等企业数增多导致。最低的是员工责任缺失指数,对此主要是发生员工安全事故,这种类型事故尽管不直接影响企业,但企业声誉也会受到关联。此外,从纵向看,则可以看到CSIR指数有减弱趋势,说明我国上市企业社会责任缺失程度总体上呈现降低趋势。

表2 样本企业分利益相关者CSIR事件频数

进一步将样本企业按企业行业分为农工业和服务业两类,按企业股权性质分为国有企业和民营(含外资)企业两类,并对各组企业计算CSIR指数值,结果见表4。从中看到,对于农工业和服务业,农工业企业的CSIR发生频数比服务业多,前者几乎是后者的2倍。再从CSIR指数值看,可见两个样本企业CSIR值均呈现下降趋势,但服务业要小于农工业,即农工业企业的缺失程度要高于服务业,即农业、工业企业社会责任缺失程度更严重。再看国有企业和民营企业结果,可见在前面5年,民营企业的CSIR发生频数比国有企业多,但2015年开始,这一情况发生了逆转。再比较CSIR指数值,可见在同样出现下降趋势下,同样有在前面五年民营企业高于国有企业,而在最近两年,国有企业反过来高于民营企业的情况,但从2010年开始,二者差异非常小,基本上可以认为两个样本企业的社会责任缺失程度大致相等。

表3 样本企业分利益相关者CSIR得分

图1 样本企业CSIR得分趋势

表4 按行业和企业性质划分的CSIR事件频数和得分

五、结论与展望

本文在已有相关CSR和CSIR实证文献的基础上,对国内外CSR和CSIR指标的测度方法进行简单综述,并借鉴KLD指数法和量表法,建立了适用于我国的CSIR指标评价系统,并从企业数据库和相关搜索引擎中整理出了近6年多以来我国上市企业在员工、产品、环境和政府(社区)利益相关者方面发生的CSIR案例,对这些案例建模分析。实证结论得到:从2010年至2016年上半年,我国上市企业CSIR总体上呈现下降趋势,即表明我国上市企业的社会责任缺失度下降,企业社会责任感逐步提升。产品社会责任缺失程度最强,其次是环境和政府,最低的是员工。分行业看,农业和工业企业缺失程度要大于服务业,但国有企业和民营企业的缺失程度差别不明显。结合现实情况和以上分析结果,总体来看本文的CSIR指数评价系统是适用于现阶段企业社会责任缺失评级的。

本文的研究对于CSR和CSIR指标测度方面具有一定的创新性和参考性,但限于企业责任缺失数据的难获取,本文仍然存在一些不足,未来可以在这些方面进一步分析,包括对责任缺失企业建立CSIR项目跟踪数据库,来研究企业责任缺失的动态性;研究企业社会责任缺失与企业绩效、企业股价的短期相关性;研究企业社会责任缺失的影响因素、风险与风险控制路径等。

[1]李国平、韦晓茜:《企业社会责任内涵、度量与经济后果——基于国外企业社会责任理论的研究综述》,《会计研究》2014年第8期。

[2]沈弋、徐光华、王正艳:《“言行一致”的企业社会责任信息披露——大数据环境下的演化框架》,《会计研究》2014年第9期。

[3]张兆国、靳小翠、李庚秦:《企业社会责任与财务绩效之间交互跨期影响实证研究》,《会计研究》2013年第8期。

[4]王清刚:《企业社会责任管理中的风险控制研究——以BJNY集团的环境、健康和安全管理为例》,《会计研究》2012年第10期。

[5]姜丽群:《国外企业社会责任缺失研究述评》,《外国经济与管理》2014年第2期。

[6]杨春方:《企业社会责任缺失”的生成机制及治理研究——资源基础与背景依赖的视角》,《生产力研究》2015年第1期。

[7]徐泓、朱秀霞:《基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据》,《中国软科学》2012年第1期。

[8]何贤杰、肖土盛、陈信元:《企业社会责任信息披露与公司融资约束》,《财经研究》2012年第8期。

[9]陶文杰、金占明:《企业社会责任信息披露、媒体关注度与企业财务绩效关系研究》,《管理学报》2012年第8期。

[10]杨玉文:《民族地区资源开发与经济增长》,人民出版社2013年版。

(编辑 刘姗)

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

债券(2021年1期)2021-02-04

云南画报(2020年9期)2020-10-27

人大建设(2020年4期)2020-09-21

债券(2020年4期)2020-08-04

新民周刊(2020年5期)2020-02-20

商周刊(2018年26期)2018-12-29

债券(2018年11期)2018-02-21