ERP系统实施与企业业绩相关性的实证研究

2017-06-09 11:49张安迪

中国经贸 2017年10期

张安迪

【摘 要】在信息全球化、知识化及规模化的新经济时代,企业的成长环境和发展规模都发生了深刻变化。在激烈的竞争环境下,企业纷纷引进企业资源计划(ERP)以规范和再塑企业流程,提高市场竞争力。本文选取我国沪市部分软件概念上市公司2011年至2015年的财务绩效面板数据作为样本,通过描述性统计与多元线性回归分析,考察了ERP实施前后上市公司企业绩效的变化,探讨了ERP应用时间和行业差异两个不同方面对企业绩效改善的影响,对ERP实施效益显现的“延迟现象”进行了论证,实证了信息技术的生产率悖论是否存在,为企业投资者、管理层理性实施ERP系统及进行企业绩效有效提升提供理论参考。

【关键词】企业资源计划;行业差异;信息技术的生产率悖论;企业绩效;发展前景

一、引言

以欧美等工业化国家制造方式为背景产生的制造资源计划MRP和企业资源计划ERP,经过50多年的不断应用、发展和创新,已成为企业管理的一个有效工具。ERP将有效合理地利用企业资源作为目标,帮助企业以较短的生产周期完成生产,降低成本,快速应对市场变化。据不完全统计,自1981年沈阳第一机床厂引进全国第一套ERP系统以来,我国2.6%的企业已全面应用企业资源计划系统(包括计划、销售、产品数据、采购、库存、车间、成本和财务等功能模块),企业总数超过5000个。同时,我国ERP市场正处于大规模增长阶段,经过多年市场推广,越来越多的国内企业认同ERP系统效益,并将ERP作为提升管理效率和竞争能力的重要手段。但愈发不容忽视的问题是,投入了巨大资金和其他内部资源的ERP系统,实施起来存在技术风险和经营风险。近年来其效能的显现受到部分学者的质疑。SOLOW生产率悖论认为,高速的IT投资与缓慢增长的生产率在实际测度中表现出矛盾的关系(Robert Solow,1987),关于ERP对企业绩效无用或作用不显著的观点已经作为“IT生产率悖论”的一部分在信息技术的经济计量分析等研究中相继提出。因此,越来越多的学者关注ERP系统应用与企业业绩提升之间的关联性,研究不同规模公司应用信息技术后盈利性绩效的增长规律。行业差异说认为,制造业大型企业较非制造业的业绩提升具有滞后性,合作型较基本型ERP实施作用更显著。而借鉴软件开发的能力成熟度模型,过程改进理论学者提出了ERP能力成熟度模型,以求ERP应用企业重视实施标准的持续改进,促进企业资源管理模式的更新和企业绩效的持续提升。但上述研究多从理论规范性研究和案例分析的角度入手进行理论推导,较少以已实施ERP的上市企业面板数据为样本进行实证分析,且数据陈旧,在信息化迅速发展的时代研究结果已难具普遍代表性。本文搜集了2011年至2015年沪市软件概念多行业上市公司的财务绩效数据,试图从上市公司采用ERP系统前后绩效对比的角度分析当今ERP应用状况,研究ERP在新形势下对各行业企业绩效提升的相关影响。

二、文献综述

1.ERP系统应用与企业绩效关联性文献回顾

企業资源计划系统(ERP)是连接企业的供应链和价值链(Value Chain)性能最优的信息系统,其目的是提供企业范围内的资源配置计划可能的解决方案,通过企业价值链和信息的整合,创造信息的及时性、准确性、一致性,并进一步透过供应链管理(SCM system)将选择性的信息即时分享给供应商或客户,达到自助服务(self-service)及信息交流的目的(蒋明晃,1999)。关于ERP系统对公司业绩的影响一直存在着争议, 现有的研究结果主要是两大观点, 其一是认为 ERP系统的信息技术的采用对于提升公司业绩有重要的影响, 另外一种观点则认为ERP系统的信息技术投入对公司的业绩只有微弱的甚至没有任何的影响,即信息技术的生产率悖论。到目前为止, 学术界多数研究仍然在这两方论点中徘徊。

从ERP与企业绩效正向关联的角度,Dos Santos 等(1993)研究认为,作为革新性的技术ERP可以提升企业的市场价值和公司业绩,两者具有正相关关系。同样,Perffers Dos Santos(1996)发现IT投资对于公司的业绩具有正向关联性。Hunton 等(2003)在研究中也证实了市场对于公司实施 ERP不仅有正反应,而且实施 ERP 系统对公司的业绩具有正相关影响。Hitt(2002)选取绩效指标(performance ratios)、生产率(productivity)和股票市值三个指标建立数学模型来度量 ERP 的绩效,使用回归分析的方法对财务绩效指标进行回归分析,结果发现实施 ERP 的企业可度量的指标比没有实施 ERP 的企业好。Hayes 等(2001)的研究企业绩效正相关说提供了证据,由于投资者对实施 ERP 的反应积极,所以认为资本市场给予实施 ERP 系统的公司较高的市场价值。

持ERP实施与企业绩效不相关观点的学者同样做出充分论证。Grover 等(1998)研究主要是信息技术的对公司的影响的变化, 结论认为信息技术对公司业绩影响是有限的。Pinsonneault(1998)针对产出悖论研究认为信息技术对公司的业绩影响也是微小的。Siegel D J(1997)的研究指出在实施EDP后仅仅有少数的企业实现了显著的成本节约;Brynjolfsson E和Hitt L (1998)认为,尽管EDP的投资巨大,但它们在很大程度上都没有得到充分运用。苏惠香(2007)通过问卷调查了38个服务业样本企业,实证研究发现信息技术和投资回报之间不存在相关关系,指出IT投资和生产率之间不存在相关性。

从国内外研究来看,关于ERP系统效能对企业效益增长的发挥度仍存在争论。另有部分学者认同ERP实施的效益存在,但其显现具有明显滞后性(许慧珍,2008)。德勤管理咨询公司(1999)认为企业在ERP实施后会持续出现一段时间的混乱状态,绩效也会比实施ERP前差。Daveport(1999)则认为ERP大约需要2—5年甚至更长的时间才会对企业绩效产生正面影响。Andreas I.Nicolaou(2004)研究表明,实施ERP的公司在两年之后财务业绩有明显提升。

这些研究说明ERP的效果尚待充分论证,同时时滞问题是否存在是能否控制信息技术生产率的重要关注点。

2.ERP应用与行业差异性文献回顾

众多学者认,同行业的特性会影响ERP系统作用路径及效果。仲秋雁等人(2004)认为,有些因素(例如组织文化、行业特性等)会间接影响ERP成功。李治堂(2004)认为信息系统投资效率取决于公司的规模、类型及战略,信息系统的投资和信息系统应用范围以及成熟度相关,并会进一步影响公司的财务绩效。张进(2010)发现制造类企业业绩提升较非制造业而言不明显,行业差异是影响ERP实施的重要因素。罗辉道,项保华(2004)从行业结构、战略资源与企业业绩的关系方面进行研究,结果表明,在我国行业结构对企业业绩具有重要影响。

纵观以上文献可以看出,国外实施ERP的时间较长,经验较为丰富,ERP实施对企业绩效影响的相关研究较多,并形成了较为实用的研究成果。但国内关于ERP实施绩效的研究水平还不容乐观,主要问题是重性研究过多,研究方法单一。国外对ERP的实施做了不少的实证研究,这些研究大多认为实施成功率低主要是ERP软件选型不当及ERP未与行业特性适配的结果。国内对ERP实施研究多局限于对企业个案的研究或对工厂专业认识访谈形式,对ERP实施过程做了大量的案例描述和事实分析,实证方面的研究鲜有出现。所以,本文旨在以实证研究的方式,选取2011年至2015年沪市部分上市公司财务数据,通过对比国内企业ERP实施前后企业绩效经验数据的变化,阐述ERP实施对企业绩效的影响,为国内ERP实施提供合理建议。

三、研究设计

1.研究假设

(1)ERP创新性信息技术生产效率理论依据及研究假设

根据Solow生产率悖论,高速的IT投资与缓慢增长的生产率之间存在矛盾。但Dos Santos 等人(1993)对 IT 投资的精辟分析说明,非创新型技术(non-innovative technologies,即不会改变企业原有状态的技术)不会改进企业的市场价值或财务业绩,然而,创新型技术(innovative technologies,即改变业务流程的技术)会改善企业的市场价值和业绩。为了实证检验,他们观察了市场对企业公布 IT 投资的反应,研究发现,这种反应不是很明显。然而,他们的研究更进一步的分析揭示了市场对创新型投资的公布的反应是正向的。同样,创新型的 IT 投资和公司业绩之间存在正相关关系。因此,在此之前的研究缺陷在于没有区分创新型投资和非创新型投资与公司业绩的关系,将信息技术作用体系和经济效益评价结构定义得更加精确从理论上证明了消除生产力悖论的可能性。根据OLeary(2000)的研究,ERP系统是为了支持公司的业务处理流程而设计的,从而能够加强信息质量、决策制定和公司业绩。从概念上来说,业务处理流程的改进是因为 ERP 系统能够将整个公司的有关联的数据库的信息都整合起来。如果改进没有得到实现,则是因为这项技术不能支持前面所提到的创新型流程的改进。因此,当我们认为某些 ERP 系统的执行与企业的业务流程不一致时,基于它们在这方面的潜力,我们仍然将这个 ERP系统列入创新型技术的范畴。因此,我们期望发现公司市场价值和业绩与 ERP系统实施之间显著的正的相关关系是合乎逻辑的,由此提出本文第一个假设。

假设H1:上市企业ERP实施后的绩效优于实施前绩效

(2)ERP系统实施与时间维度延迟现象相关性的研究假设

根据创新扩散理论,ERP等信息技术的应用创新扩散模型应包括六个阶段即发起、采用、适应、接受、制度化和深化。实施ERP对企业绩效的改善只有在企业真正接受且制度化之后,在不断深化过程中发生。企业实施ERP当年及之后1—2年,经营绩效和运营绩效可能存在略有下降的情况,之后績效指标存在提升到超过实施前的水平的可能性,即存在短期绩效下降现象。同时国外学者通过研究发现,ERP作为一项投资伴随着漫长的投资回报,在绩效提升方面的潜在利益不能在短期内实现,企业会因为ERP的实施而持续一段时间的混乱状态,企业绩效也会较ERP实施前差,必须等到员工熟练系统或企业流程顺畅后,效果才会逐步显现,这就是所谓的“延迟现象”。国内ERP实施是否存在这一现象呢?高丽萍(2004)通过ERP实施后股价的变化研究证实中国上市企业财务业绩的确存在延迟现象。但她的研究仅采用了一个评价指标,如果从多个指标的角度来看,延迟现象是否还依然存在有待研究,故本文提出第二个研究假设。

假设H2:ERP实施对企业绩效的改善存在“延迟现象”

(3)ERP系统实施与行业差异相关性的研究假设

在战略管理中,人们对企业绩效的决定因素有两种不同的观点。行业结构学派认为,企业所在行业的行业结构是企业绩效的决定因素。根据行业结构学派的范式S—C—P(结构—行为—业绩),企业制定战略以获取竞争优势的关键在于找准一个有利的行业,并且在该行业内选择一个正确的位置,然后选用波特提出的三种通用战略(成本领先战略、差异化战略和目标聚集战略)。按照行业结构学派的逻辑,行业是利润的主要决定因素,因此,行业间利润差距应该比行业内部企业间利润差距更大。由于行业结构学派将企业的盈利潜力归结为外部行业因素,因此,行业结构学派观点有时也称为企业利润外部决定论。

与行业结构学派相反,战略资源论学派认为,企业的盈利潜力主要来自于企业内部。在战略资源论学派看来,企业是资源与能力的集合体,各个企业拥有的资源与能力是不一样的,企业资源与能力的不同造成了企业利润的差异,所以企业的资源与能力才是企业盈利潜力的决定因素。本文倾向于行业结构学派的观点,即认同由于行业环境的不同,可能会造成ERP实施后不同行业的企业绩效差异,由此提出本文第三个假设。

假设H3:ERP系统实施效益具有行业差异性

2.变量界定

(1)变量定义

本文采用的变量包括被解释变量(企业盈利性绩效指标变量)、解释变量(ERP 系统的相关变量)和控制变量三大类。

(2)被解释变量

为反映ERP实施对企业财务绩效的影响,选取的被解释变量应当能够充分反映企业财务绩效,本文综合前人进行研究的先例,并结合本文研究关注的盈利性绩效,针对性地选择了净资产收益率ROE这一因变量指标。

净资产收益率(ROE)是杜邦分析的总指标,能够整体上反映企业盈利能力。净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

(3)解释变量

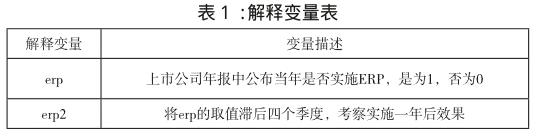

本文在研究中针对 ERP 系统设置了两个解释变量,分别为erp和erp2。解释变量的符号即具体描述见表1。

(4)控制变量

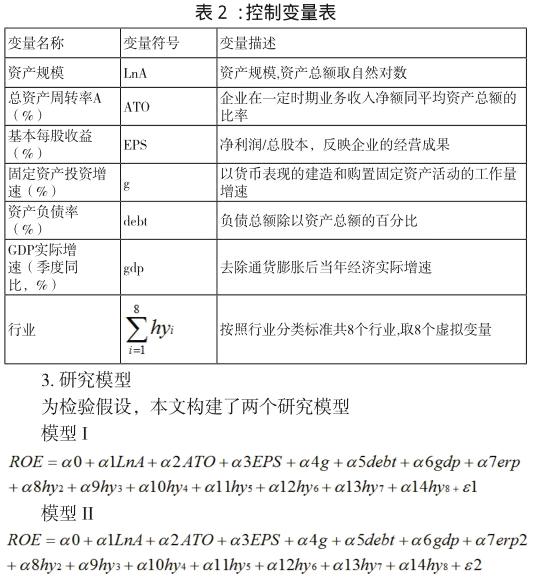

影响财务绩效的因素有很多,综合国内外相关研究文献,设置控制变量如下表2。

上述模型中,模型I针对假设H1,用于检验ERP实施当年对企业营利性指标即净资产收益率的影响,模型II针对假设H2和假设H3,用于检验ERP实施是否存在时滞效应以及行业差异对企业绩效变动的影响。其中α0~α14为待估计参数,ε1、ε2为随机误差项。

四、数据统计与分析

1.数据来源

为保证实证分析的有效性、数据的统一性,本文采用的指标数据均来源于中国证券市场CSMAR系列研究数据库,并手工加以整理,其中净资产收益率(ROE)取自中国股票市场基本分析研究数据库内利润文件,基本每股收益(EPS)取自CSMAR中国上市公司财务报表数据库;总资产周转率(ATO)取自CSMAR中国上市公司财务指标分析数据库。

2.样本选择

为了研究数据的实效性,本文选取2011年至2015年上海证券交易所A股的软件概念上市公司为样本,并剔除部分数据异常或不完整的企业。为了获得2011年至2015年上市软件概念公司新实施ERP的具体情况,本文首先通过查询沪市上市公司年报搜集披露了ERP系统的公司的财务数据。对于在年报上没有进行披露的公司,再通过电话咨询、网站在线咨询,搜寻相关公司网站、主要ERP软件供应商网站以及著名搜索引擎查询上市公司实施ERP的情况。经过筛选,最终得到52家样本公司,5年共有988个观测值,其行业分布情况如下表3所示。

3.实证研究与面板分析

本文使用STATA进行统计、分析。

(1)描述性统计

通过选取2011年至2015年的沪市软件概念上市公司的公司数,剔除部分数据异常或不完整的企业后,得到总样本988个数据,描述性分析如表4。

通过表4可知,52家上市公司中,每股收益和固定资产投资增速各个企业差异大,每股收益从-105到高达124,平均仅有14.8,说明企业盈利性指标缺乏稳定性,而且52家企业对ERP实施的认识差距大。固定资产投资增速从-99.03到7473.03,说明企业固定资产再生产活动受企业特性和宏观经济影响也具不稳定性。ERP取值均值为0.7,标准差为0.9,表明数据较集中。

(2)回归分析

本文整理的面板数据采用随机效应模型进行多元回归分析。为了更好地考察ERP系统实施对企业绩效的影响,本文首先控制其余企业盈利性指标的影响,然后将erp变量单独放入模型I中回归。为了考察时间效应对ERP实施效果的影响,本文控制其余自变量和宏观经济环境指数的影响,然后将erp取值滞后四季度后的指标erp2单独放入模型II中回归。为了考察不同行业性质对ERP实施效果的影响程度,本文控制erp变量,将虚拟行业变量hy2-hy8再次放入模型II中进行回归。回归过程及结果总结如下。

①ERP系統实施与净资产收益率的相关关系

模型I表述了在ERP实施当年ERP系统与控制变量对上市公司净资产收益率的影响,使用随机效应回归模型进行估计结果如表5。

观察回归结果,在将上市公司的资产规模、总资产周转率、基本每股收益、固定资产投资增速、宏观经济发展水平等变量进行控制后,ERP实施与上市公司净资产收益率的相关系数为0.7193012,t统计量为0.92,P值为0.36,相关系数为正,但在正向影响在95%的置信水平下没有通过检验,表明ERP实施对净资产收益率有一定影响,但显著度不高。这一结果部分支持了假设H1,但ERP系统实施当年企业绩效提升与ERP相关度不明显,其作用效果有待进一步论证。这一回归结果反映了信息技术的生产率悖论问题在ERP系统中存在的可能性,但仍不能笼统的定性。本文借鉴金娟(2008)的研究成果认为,由于ERP系统初期实施需要投入巨大的成本,如软件购置费、安装费、咨询费、实施服务费等,再加上企业员工需要一段时间来熟悉和适应新系统的应用,因此在 ERP 实施之初企业的业绩提升效果不显著,甚至会出现下滑。当系统运行一段时间后,一方面企业对 ERP 系统的投入成本逐渐得到消化;另一方面,企业的人员对新的信息已经由不适应转为接受甚至满意,企业 ERP系统的运行有可能进入长期稳定期,其整体效益才可能体现出来。

②实施时间与ERP系统效益的相关关系

模型II表述了在ERP实施四季度后企业资源规划系统与控制变量对上市公司净资产收益率的影响,使用随机效应进行回归分析结果如表6。

从样本回归结果来看,通过对模型II的回归,erp2与上市公司净资产收益率的相关系数为1.038793,t统计量为2,P值为0.045。erp2在正向影响在95%的置信水平下通过检验,ERP实施四季度后效果显著,假设H2得到检验,即ERP系统对企业绩效的改善存在“延迟现象”。ERP实施一年后,ROE提高了约1.04个百分点,这说明实施ERP会对企业盈利有明显正向影响,但具有一定的时滞效应。这一回归结果证明了信息技术对企业绩效的正向作用,信息技术的生产率悖论问题不能得到数据支持。企业实施ERP短期存在绩效下降的倾向,但长期条件下信息技术对业绩增长仍起到整体促进作用。

③行业差异对ERP系统实施的影响

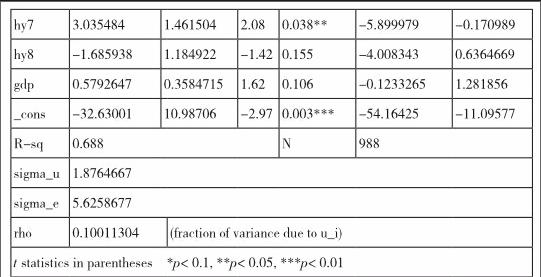

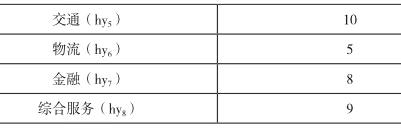

针对表5,通过对行业虚拟变量hy2至hy8的回归结果分析,hy7的相关系数为3.01902,t统计量为2.06,P值为0.039,在正向影响在95%的置信水平下通过检验,而其余行业虚拟变量回归值未能通过检验,表明金融行业在ERP实施四季度后企业绩效提升效果显著,而电力、医疗、电信、交通、物流、综合服务等行业ERP的作用效果尚不显著。这一统计结果支撑了本文的假设H3,即ERP系统实施效果具有行业差异性。

(3)稳健性检验

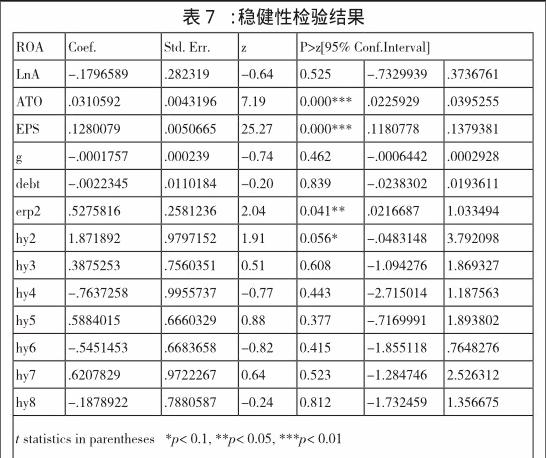

考虑到使用净资产收益率作为反映企业绩效的唯一盈利性指标具有片面性,为保证上述研究结论的可靠性,本文还进行了如下的稳健性检验:选择总资产净利润率(ROA)对本文模型重新进行了回归,回归结果如表7。

通过再次回归,erp2与上市公司总资产净利润率的相关系数为0.5275816,P值为0.041,erp2在正向影响在95%的置信水平下同样通过检验,与前文研究结论没有显著差异。因此可以认为前文的结论是稳健的。

五、研究结论与建议

1.结论

本文对我国上市公司2011年至2015年沪深A股52家上市软件概念公司的财务绩效指标进行了描述性统计,并研究了ERP系统实施与净资产收益率的相关关系。本文的主要研究目的,是通过本次研究为相关部门了解中国企业ERP实施后的实际情况,同时为企业管理层、决策层正确认识ERP投资价值提供理论和统计数据的支持,并填补国内ERP实施对企业绩效影响相关实证研究的缺陷。所以,为更好地提出实施建议及完成前景分析,本文对实证分析得到的结果进行以下总结并简要解释其原因。

(1)ERP实施后的效益提升但不显著,企业绩效短期内没有明显改善

从实证研究结果上看,上市企业应用企业资源规划当年,ERP系统的实施与企业绩效的提升相关性不高,ERP的实施虽然一定程度上提高了企业资产的管理质量和利用效率,但由于ERP作为一项长期投资,在绩效提升方面的潜在利益并未在短期内实现。主要原因在于以下两个方面:

一是基于企业员工对IT技术投资的反映特点。对于员工和企业来说,企业资源规划是一个新事物,需要一段时间来适应,并根据ERP的需要调整人员结构和业务操作方式等,势必影响企业短期内的整体运行效率,在员工和相关企业充分熟练系统或企业流程顺畅后,ERP的效果才能逐步体现,因此企业绩效短期内没有得到明显改善能够被解释。

二是ERP实施短期内企业营业成本的提升。借鉴张进的研究,实施ERP的样本企业经营利润率没有得到明显改观,在ERP实施后,企业的营业成本(也称为制造成本)增加较大,ERP系统实施需要投入巨大的成本。由于现在国内企业实施ERP的经验尚浅,并没有总结出比较有效的ERP成本控制方法,加上员工和原有流程对新系统的适应需要时间,造成制造成本增加幅度较大,这会直接影响企业的盈利能力,并导致企业的盈利性指标不能得到显著提升。

(2)ERP效益显现有“延迟现象”,长期作用视角下信息技术的生产率悖论不存在

对模型II的回归分析表明,实施ERP一段时间后企业的相关绩效出现改善迹象,企业实施ERP时间越长,其作用效果将会越好。本文认为这一结论的得出与ERP作用路径有关。

基于Christina的过程理论,IT投资包括竞争过程、使用过程、转化过程三阶段,而ERP 系统的实施到绩效的产生也是经过这样几个阶段实现的,即ERP的投资、形成、对企业的作用以及收益的产生。信息技术对企业的影响是间接的,同样ERP也遵循了这样的路径,通过对企业业务流程渗透影响,提高资源利用效率,进而逐渐改善企业的业绩。每一阶段都在时间成本上有较大付出,从这一角度而言,ERP效益作用需要一个较长的过程,具有时滞效应。不能根据短期绩效下降现象笼统认定ERP实施存在信息技术的生产率悖论问题,在长期作用视角下,企业资源规划系统对企业业绩增长和劳动力提升仍起到整体的促进作用。

(3)不同行业的ERP实施效果有差异性

通过此次对模型II回归分析发现,行业变量整体与企业盈利性指标相关度不大,由于仅选取ERP实施四季度后企业绩效的变化指标,多数行业的虚拟变量未能與ROE变化值产生显著相关性,这一现象用ERP系统实施的时滞效应可以得到一定解释。但金融行业虚拟变量仍与ROE增长产生正向影响在95%的置信水平下的相关性,说明金融类软件上市公司实施ERP作用释放快,进一步说明,不同行业企业实施ERP效果有差异性。本文认为出现ERP实施行业差异性的原因包括行业ERP管理需求差异较大和ERP产品供应过于单一化等,当前商品化的ERP软件普遍针对不同行业的管理共性而设计,难以满足特定行业的具体管理需求,因此企业成功率各异,企业配置系统周期普遍拉长。

2.建议

基于以上结论,本文对企业ERP系统的实施提出以下建议:

(1)制定ERP实施长效支持系统。本文用实证检验的方法证实了ERP系统的实施是一个漫长的过程,在系统实施之初,企业财务业绩出现短期的下滑现象可以理解,不可陷入“生产率悖论”的怪圈而轻易放弃和终止ERP的实施。从本文的研究结论来看,ERP系统的实施需要建立长效的支持体系,包括高层管理人员及员工的观念重建,ERP软件的科学选型,ERP专业技术人才的培养,绩效评价体系改革即引进非财务指标衡量ERP综合效益,管理资源持续反馈机制的建立等,充分促进ERP作用的释放。

(2)针对行业特性及企业特点进行科学的ERP选择。选择适合企业的ERP系统,是企业各项业务活动顺利实施的前提和成功的保证。由于ERP的行业差异性和风险性,每个企业进行系统软件的选择必须慎重,不可盲目的采用较为知名的大型品牌的 ERP 系统。企业在进行 ERP 选择时应根据自身行业特性、环境、发展空间等关键要素进行充分论证,本文建议企业了解行业版定制ERP与通用ERP的区别,采用行业版定制ERP能够在降低成本的同时满足个性需求,实现企业效益的全面提升。

参考文献:

[1]Robert Solow,《New York Times Book Review》,1987.7.22.

[2]蒋明晃,刘凤如.企业资源规划套装软件市场简介及导入指南.会计研究月刊.1999,(164):18-25.

[3]Dos Santos, B.L.,K.peffers, & D.C.Mauer,1993, The impact of information technology investment announcements on the market value of the firm. Information System Research, 4(1):1-23.

[4]Hitt L M,1998:Information Technology and Firm Boundaries: Evidence from Panel Data [R],The Wharton School,,University of Pennsylvania,Working Paper .

[5]Hayes, D.C., E.J.Hunton, & L.R.Jacqueline,2001, Market reaction to ERP implementation announcements. Journal of Information system,15(1):3-18.

[6]Pinsonneault A.,1998, “Information Technology and the Nature of Managerial Work:From Productivity Paradox to the Lcarus Paradox”, MIS Q.

[7]SiegeID J.The impact of computer Son manufacturing productivity growth:A multiple –indicator smutiple –Causes approach [J].Review of Economics&Statistics,1997,79(1):68—78.

[8]Brynjol fsson E,Hitt LM.Beyond the productivity paradox,computers are the catalyst for bigger changes [J].Communications of the ACM,1998,41(8):49—55.

[9]蘇惠香,东北财经大学学报 , Journal of Dongbei University of Finance and Economics, 2007年03期.

[10]Andreas I.Nicolaou Firm Performance Effects in Relation to the Implementation and Use of Enterprise Resource planning Systems[J].Journal of information Systems,2004(9):79一105.

[11]仲秋雁,闵庆飞,吴力文,中国企业ERP实施关键成功因素的实证研究,企业管理,1002-9753(2004)02-0073-06.

[12]李治堂.信息技术投资“生产率悖论”研究及其最新进展[J].外国经济与管理. 2004(09) .

[13]张进,ERP实施对我国上市制造企业绩效影响的实证研究,西南财经大学,企业管理,2010.

[14]罗辉道、项保华.行业结构、战略资源与企业业绩的关系.山西财经大学学报,2004(2).

[15]赵泉午,黄志忠,卜祥智,管理科学学报,VOL.11No.1Feb.2008 .

[16]高丽萍.中国上市企业上马ERP股票价格绩效与财政绩效之实证研究[C].中国第3届实证会计国际研讨会论文集(上),2004:32一49.

[17]Porter.M.Competitive strategy[M].New York:Free Press,1980.

[18]Hoskisson.R Theory and research in strategic management:Swings of a Pendulum[J].Journal of Management,1999(3):417一456.

猜你喜欢

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14