颠覆竞争规则背后

2017-06-13 11:06夏淑媛

大众理财顾问 2017年6期

夏淑媛

成本低廉、个性定制、克服情感弱点、以客户为中心的智能投顾或将成为未来行业发展的热点与潮流。

无论是否认同,智能投顾已经势起。国际咨询机构麦肯锡大中华区银行业务负责人曲向軍指出,不少股份制银行已开始在定制化财富管理业务中引入人工智能。目前的现实情况是,国内一个银行理财经理平均需要面对约1000位客户,若要提高客户体验及扩大业务,智能投顾将是相当重要的一环。

资产配置服务不再是专属

所谓智能投顾,也称机器人顾问(Robo- adviser),是一种在线财富管理服务,具体指根据现代资产组合理论,结合个人投资者的具体风险偏好与理财目标,通过后台算法与用户友好型界面相结合,利用交易所上市基金(ETF)组建投资证券组合,并持续跟踪市场变化,在这些资产偏离目标配置过远的时候进行再平衡。

在智能投顾服务出现之前,资产配置服务向来是“高净值人群”的专属。传统的私人财富管理服务可以为高净值用户提供一对一的管家式理财咨询,但投资门槛低则100万元,高则上千万元。而智能投顾服务将门槛降低,可以为普通投资者提供资产配置,并且将原本由人工提供的投资顾问服务自动化、产品化。

近几年美国机器人投资顾问发展得如火如荼,领头企业WealthFront 和 Betterment 都想把传统成熟的金融模型部署到用户体验良好的网站上,以实现面向大众的普惠金融美梦。迄今为止,参与智能投顾的机构关注的是,服务流程简化、低门槛、低费率及较高的专业化程度和策略执行力等。

智能投顾背后的推手

在智能投顾兴起的背后,是我国财富管理行业逻辑的转变。

理财需求不断加码

在经济“新常态”下,中国个人财富市场依然保持着较高增长。2014年,我国个人持有的可投资资产总体规模达到112万亿元,年复合增长率16%。

中产阶层的崛起为个人财富市场的增长起到了至关重要的作用。根据瑞信发布的《全球财富报告2015》,目前中国拥有1.09亿中产人群,拥有7.2亿美元的财富,见图1。

投资品类愈发多样化、复杂化

《2015国民理财投资行为差异研究报告》显示目前基金、股票已成为继银行储蓄后居民选择最多的理财方式,占比分别为47.7%、47.4%。互联网理财发展极其迅速,由于其操作便捷、投资自由度高,跃居第四大理财方式,占比达40.9%。

另外,根据BCG发布的《中国资产管理市场2015》,未来5年,被动投资及另类投资金融产品发展将提速,主动投资中股票类产品发展较快。可见,中国投资者选择的金融产品正经历多样化的过程,更多投资者选择了除固定收益和货币市场外的金融产品,见图2。

传统投顾模式对新增需求服务不足

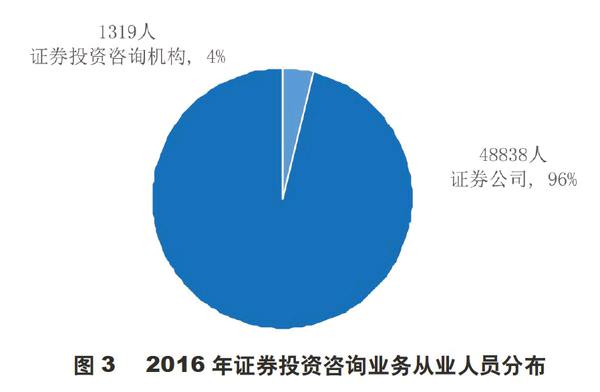

现有专业人工投顾数量不足,不少散户仍在服务范围以外。受金融牌照和投顾资质影响,拥有从业资格的机构和投资顾问集中于券商,券商成为开展投顾业务的主力军,见图3。

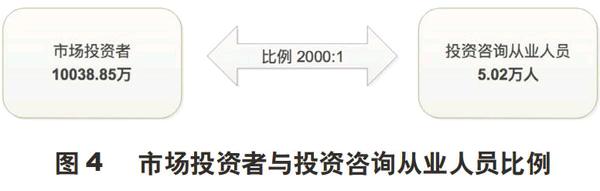

2016年1月28日,市场投资者数量共计10038.85万,其中自然人10010.12万,非自然人28.73万,见图4。

投顾数字化发展迅速

从未享受到服务覆盖的大众及中端投资者群体特点来看,随着互联网、大数据及人工智能的不断发展,传统机构和创业公司均迎来了新机遇。

第一阶段,互联网化——在线投顾 一方面,互联网的发展使得机构可以充分利用线上流量入口的特征,将投顾服务拓展到更多客户;另一方面,由于边际几乎零成本,使得更多长尾用户得到了相应的服务。

第二阶段,初步智能化——Robo-Advisor 互联网思维和大数据技术促进了产品的简化和创新,通过标准化产品降低成本,新兴技术的融合使得服务效率更高。比如,将原用于服务机构客户的量化方法进行产品研发,使之成为可以服务大众的产品。

第三阶段,全智能化——AI投顾 利用人工智能和云计算,通过机器自我学习,充分利用市场和外部信息,进行投资决策。专业人力将越来越少的参与最后决策的产生过程,全流程由机器完成。

千禧一代对新模式的高接受度

作为伴随互联网、移动互联网及科技创新成长的一代,他们在投资、借贷等理财行为上更依赖科技驱动的工具与方式,与父母一辈差别很大。金融科技公司所利用的科技手段大多是在年轻人中比较流行的,比如社交网络、移动讯息等。大部分金融科技企业均将千禧一代的金融服务作为重要的业务之一,重点的业务领域包括Robo-Advisor、小额借贷、股票推荐及个人记账及储蓄等。

虽然现在智能投顾的相关技术还未完善,但是成本低廉、个性定制、克服情感弱点、以客户为中心的智能投顾直击当前投资者痛点,是未来行业发展的热点与潮流,是未来投资者财富管理的新方式。

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27

中国火炬(2011年10期)2011-07-24

中国火炬(2009年11期)2009-10-14