产业结构合理化与对策研究

2017-06-14 16:05廖世文

经济研究导刊 2017年13期

廖世文

摘 要:在经济领域,一个国家的经济发展过程必然伴随着产业结构的成长。以金融行业为例,通过计量经济研究法对绝对集中度和赫芬达尔·赫西曼指数进行实证分析研究,并运用时间序列分析对于未来发展趋势进行预测,最终得出结论,并提出若干对策建议。

关键词:产业结构;合理化;对策

中图分类号:F260 文献标志码:A 文章编号:1673-291X(2017)13-0079-03

产业结构合理化是指产业与产业间的协调和关联的动态过程,研究产业结构合理化有助于判断产业内部或产业间的相互关系是否协调,布局是否合理,如果合理则结构整体协调能力高,反之,则结构协调能力低。

一、分析方法

本文中主要采用计量经济研究法进行探讨。产业结构研究中,通常采用绝对集中度、LORENTZ曲线、基尼系数和赫芬达尔.赫西曼指数等来进行实证分析研究。本文将采用行业集中度中的绝对集中度和赫芬达尔·赫西曼指数进行研究。

首先,绝对集中度是指将行业内规模最大的前几家企业相关数据进行采集,分析其占整个行业的市场份额。通常采用前4家或前8家企业的数据来测算行业的集中度。根据Bain对绝对集中度的数据进行划分,可以得到以下的分类。CR4:极高寡占型(75%及以上)、高度集中寡占型(65%~75%)、中(上)集中寡占型(50%~65%)、中(下)集中寡占型(35%~50%)、低集中寡占型(30%~35%)、竞争型(30%以下);CR8:高度集中寡占型(85%及以上)、中(上)集中寡占型(75%~85%)、中(下)集中寡占型(45%~75%)、低集中寡占型(40%~45%)、竞争型(40%以下)。

其次,赫芬达尔·赫西曼指数。赫芬达尔·赫西曼指数(Herfindahl-Hirschman index,HHI),是一种且来计量市场中企业规模离散程度的,测量市场集中度的结合评价指标。

再次,时间序列分析。时间序列分析是一种基于随机过程理论和数理统计来进行数据处理的动态统计方法。

二、實证分析

(一)样本数据及来源

金融行业包括银行、证券、基金、保险、互联网金融等多体系,鉴于样本的代表性和数据的可得性,本文以金融行业中的银行业为代表进行样本采集和分析。按市值排名情况,分别以处于行业前4家的银行和前8家的银行数据进行分类,前4家的银行包括工商银行、建设银行、农业银行、中国银行、前8家的银行包括工商银行、建设银行、农业银行、中国银行、招商银行、交通银行、浦发银行、民生银行。由于2016年的数据还未发表,因此选择了截至2015年的最新数据,相关数据主要从上述银行的年报中获取。对于行业总量数据,为了保证数据的全面性,采用了人民银行官方报表数据以及国家统计局统计数据作为参考。

(二)绝对集中度CRn指标

绝对集中度CRn指标反映的是行业内市场寡头垄断的程度,即市场中前n家企业对于市场的控制能力。如果绝对集中度高则说明,少数的大银行对于市场占有度高,支配力大,可以合谋来控制市场,如果绝对集中度低,则相反,市场不受少数的大银行支配。

绝对集中度CRn的计算公式表示为:

CRn=■Xi /■Xi

此处分别以n=4,n=8数据代入。

下面分别对前4家银行和前8家银行的存款总额和货款总额的绝对集中度进行测算,需要说明的是,对于行业总体水平,并不是将几家银行加总进行测算,而是采用的人民银行官方报表数据以及国家统计局统计数据公布的总量数据,因为这样能更保证行业数据的全面性,使得数据更有说服力。

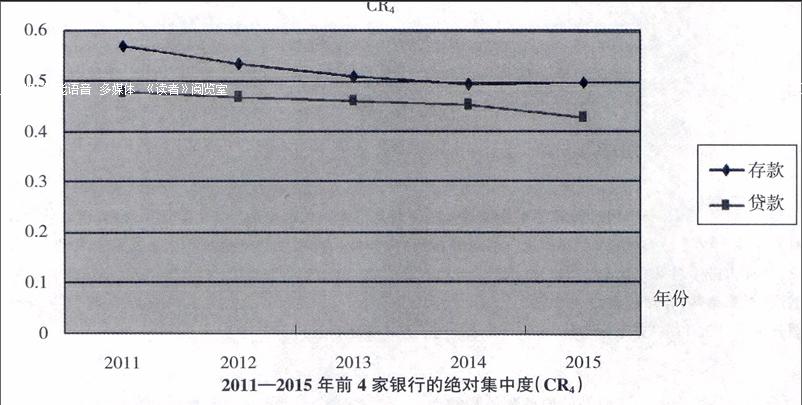

2011—2015年前4家银行的绝对集中度(CR4)以存款为例情况如下:2011年为0.569372,2012年为0.534843,2013年为0.508981,2014年为0.496545,2015年为0.499665;2011—2015年前4家银行的绝对集中度(CR4)以贷款为例情况如下:2011年为0.479186,2012年为0.470133,2013年为0.463793,2014年为0.45401,2015年为0.430683。图型表现(见下图)。

由上图可以看出,我国银行业存款和贷款的CR4指标总体上呈现下降的趋势,存款占比为49%~56%之间,贷款占比为43%~47%。根据Bain对市场结构进行的分类总体上来看处于中(上)集中寡占型和中(下)集中寡占型之间的水平,但是近二年来无论是存款还是贷款处于中(下)集中寡占型的位置。随着经济的不断发展,我国四大银行在银行业的寡占程度正在下降,不再是国有银行独大的格局。

2011—2015年前8家银行的绝对集中度(CR8)计算结果如下。

存款:2011年为0.678682,2012年为0.64628,2013年为0.62177,2014年为0.609814,2015年为0.616791;贷款:2011年为0.602181,2012年为0.593657,2013年为0.586264,2014年为0.573832,2015年为0.546057。

与CR4的情况相类似,测算我国银行业存款和贷款的CR8指标总体上亦呈现下降的趋势,存款占比为60%~67%之间,贷款占比为54%~60%。根据Bain对市场结构进行的分类属于中(下)集中寡占型,说明我国银行在银行业的寡占程度正在下降,银行业不再是几家大银行为柱发展,而是多种类型银行共同发展,如股份制商业银行、城市商业银行等近几年来正在迅速的发展和扩张。

(三)基于时间序列的CRn预测

同样的分别以CR4和CR8进行研究,为了使数据更加全面,在此将银行数据由近五年增加至近八年的数据(由于2008年以前数据有部分缺失,所以从2008年的数据开始测算)。以下分别以CR4和CR8的存款数据分别进行测算。

首先进行测算CR4,设时间为t,有n个奇数t为基准来测算,存款数据为S,公式的表达可以表示为:■=a + bt,通过计算可以得到a、b的取值分别为:

a=∑Lt/n=4.310414/8≈0.538802

b=∑tLt/∑t2 =-1.01209/168≈-0.00602

那么可以得出■=0.538802+(-0.00602)*t,即■=0.538802-

0.00602t。

将t代入公式,通过测算可得未来五年的CR4数据分别为0.484582,0.478558,0.472534,0.466509,0.460485。数据表明,未来五年银行业的竞争激烈,前4家银行仍朝着寡占程度下降的方向发展。

同样的方法进行测算CR8,通过测算可得未来五年的CR4数据分别为0.604443,0.599621,0.594798,0.589976,

0.585153。这表明,未来五年银行业的竞争激烈,前8家银行同样的朝着寡占程度下降的方向发展。

通过2016—2020年CR4和CR8数据,我们可以发现,未来五年CR4和CR8虽然同样的朝着寡占程度下降的方向发展,但是仍将处于一个相对稳定下降的阶段,并没有出现数据上的突然下降,股份制银行和城市商业银行在市场占有度方面对国有银行带来较大的冲击,但是冲击是持续存在且是一个循序渐进的过程。

(四)赫芬达尔·赫西曼指数

CRn指标一定程度上可以反映出行业集中度的情况,但是对于整个市场分布的情况用CRn指标来测量有着一定的局限性,而HHI指数对于规模处于前几位的大企业十分敏感,因此,用HHI指数来进行再次测算。

己知HHI指数的计算公式为:

HHI=■(XiX)2=■S2i

其中,X表示市场的总规模,Xi表示第i位企业的规模,Si表示产业中第i位企业的市场占有率,n表示产业内的企业数。

根据HHI与市场结构的对应关系,HHI≥0.3为极高寡占型,0.18≤HHI <0.3为高寡占型,0.14≤HHI <0.18为较低寡占型,0.1≤HHI <0.14为低寡占型,0.05≤HHI <0.1为竞争型,HHI <0.05为完全竞争型。

以前8家银行2011—2015年的存款基准进行计算HHI指数,计算得出存款HHI数据分别为:2011年0.460609861,

2012年0.417677576,2013年0.386598234,2014年0.371873,

2015年0.380431439;以前8家銀行2011—2015年的贷款数据为基准进行计算HHI指数,计算得出贷款HHI数据分别为:2011年0.362622208,2012年0.352428507,2013年0.343705769,2014年0.329283,2015年0.298178269。

在存款和贷款方面,前8家银行处于极高寡占型,且贷款存在由极高寡占型向高寡占型发展的趋势。一直以来,国有银行和几家股份制大银行在存款和贷款方面占有先天的优势,特别是在存款方面,一直处于极高寡占地位,而人们在日常生活中通常会更信任这些大银行,因此,在存款方面寡占程度更高。而贷款方面,由于经济的不断发展,贷款产品日渐丰富,贷款的可选择性更为丰富,且受传统思想的影响相较存款小,所以在贷款方面极高寡占型向高寡占型发展。

(五)基于时间序列的HHI预测

为了使数据更加全面,在此将银行数据由近五年增加至近八年的数据(由于2008年以前数据有部分缺失,所以从2008年的数据开始测算)并采用前8家银行的数据。

设时间为t,有n个奇数t为基准来测算,存款数据为S,公式的表达可以表示为:■=a + bt,过计算可以得到a、b的取值分别为:

a=∑Lt/n=3.363306/8≈0.420413

b=∑tLt/∑t2 =-1.04111/168≈-0.0062

那么可以得出■=0.420413+(-0.0062)*t,即■=0.420413-

0.0062t

将t代入公式,通过测算可得未来五年的HII数据分别为0.364640,0.358443,0.352245,0.346048,0.339851。数据表明,未来五年银行业的竞争激烈,虽然前8家银行寡占程度仍处于极高水平但总体的方向的仍朝着寡占程度下降的趋势发展。

三、研究结论

通过绝对集中度、赫芬达尔·赫西曼指数分别进行分析,得出基本一致的结论,即我国的商业银行在2011—2015年间,寡占程度在不断的弱化,从另一个侧面也反映出我国商业银行在市场结构的竞争中日益激烈,存货款虽然目前仍占有一定的优势,是由于大型国有银行及股份制银行在发展上的广泛布局,但是总体来着其地位正在下降的过程中。通过时间序列对未来发展方向的测算,寡占程度下降将依然是未来的发展趋势,银行业正向着竞争化形式发展。

四、对策建议

第一,创新服务与产品差异化。通过数据可以看出银行业在传统业务上的弱化趋势,同理可以运用于整个金融体系,不仅是银行业,同样的可运用于金融体系的其他领域,如证券、保险等。从供给和需求因素来说,提供差异化的金融产品并创新服务内容是对于未来金融行业竞争激烈格局下的突破。

第二,优化贷款结构。国民经济的发展与产业结构是相互制约和相互影响的,金融产业的发展必定要有利于国民经济的发展。而影响国民经济的行业众多,金融行业作为一个服务和支持的行业,应当帮助其他产业可持续发展为基准来发展业务,不能只重金融而不重实业,只有实业发展好了,金融业才会带来正向影响。若实业情况不良,那么金融行业的不良贷款会增加,收益也会受到影响,因此应优化贷款结构。

第三,优化投资结构。资金的投入结构一定程度上决定了固定资产的存量,并影响着产业发展的方向和速度。通常资金的投入规模与产业结构的发展成正比,但同时,资金的投入也会随着政策方向的改变产生不同的效果。因此,应优化投资结构,使投入的资金和政策相适应,带来产业结构的正向发展。

第四,国际贸易和国际投资的对应。国际贸易和国际投资均是影响产业结构的重要因素,国际形势复杂多变,金融行业在自身产业内部应当充分考量通过科学的方法规避由于汇率、国际政策带来的风险。此外,金融行业作为服务和支持的行业,不应只关注本行业自身的风险,还应全面布局,支持其他产业在国际贸易和国际投资中的布局。

参考文献:

[1] 杨秋海.银行业结构对产业结构升级影响的机制分析——基于技术进步和金融约束减轻的角度[J].上海金融,2016,(9):13-19.

[2] 习羿晖,陶长琪.金融集聚视角下金融发展对产业结构优化的影响研究[J].江西师范大学学报:自然版,2016,(3):245-250.

[3] 王立国.赵婉妤.我国金融发展与产业结构升级研究[J].财经问题研究,2015,(1):22-29.

[4] 孙伟.试析我国金融发展与产业结构升级[J].消费导刊,2016,(9):13-18.

[5] Bain J S.Barrier to New Competition[M].Cambridge:mass,1956:18-20.

[6] 刘耀彬.区域经济学模型与案例分析[M].北京:科学出版社,2013:261-275.

[责任编辑 陈丽敏]

猜你喜欢

客联(2022年4期)2022-07-06

党政研究(2022年3期)2022-05-25

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

当代工人·精品C(2021年4期)2021-12-27

科学与财富(2021年34期)2021-05-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

少儿科学周刊·少年版(2018年12期)2018-01-26

现代企业文化·理论版(2017年17期)2018-01-08