食品生产企业有效降低产品成本的策略研究

2017-06-14 09:11陆红霞

经济研究导刊 2017年13期

陆红霞

摘 要:成本优势是生产企业获取市场竞争力的重要途径,也是推动企业长远发展的基石。以M食品生产企业为例,在分析其成本控制现状后,就如何有效降低成本展开讨论。结果表明,若要有效降低成本,M食品生产企业可从如下几点着手:正确处理账实差异,提升账面记录准确性;健全内部控制制度,规范操作流程;提升员工成本控制意识,建立全面成本控制体系。

关键词:企业成本;食品生产企业;成本控制;成本降低策略

中图分类号:F426.82 文献标志码:A 文章编号:1673-291X(2017)13-0089-04

引言

当前,诸多资本及品牌纷纷进入食品生产领域,使得该领域竞争愈加激烈。为积极应对市场竞争,各个食品生产企业纷纷采取措施改善其生产流程,以便提升质量、降低成本[1]。M食品生产企业(下文简称“M企业”)由于规模大、铺货渠道广,因而具有较强的先天竞争优势。然而,其近两年的净利润水平却十分低,制约了正常经营活动的开展及企业长远发展。接下来,本文将对M企业成本控制中存在的问题进行讨论,并针对这些问题分析可采取的改善策略,希望有关分析和讨论对M企业成本控制决策有积极参考意义。

一、A食品生产企业简介

M企业成立于2002年,主营业务集中在乳制品的生产和销售、烘焙食品的生产与销售,节日食品的生产与销售。2014年公司成功上市,经过十四年的发展,已经形成较为雄厚的规模。2015 年,M企业营业额超过 5亿元,毛利润超过0.71亿元,成为当地食品行业的支柱企业。M企业内部价值链主要包括原料采购、生产、配送以及门店销售等环节。

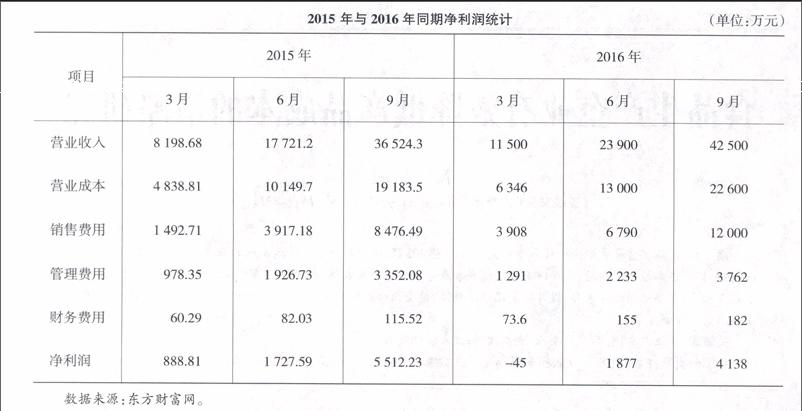

尽管M企业年营业额及毛利润较为客观,然而其年度报告却揭示出一个问题:净利润低,现金流不足。以其2015年9月至2016年2月数据为例,其净利润出现负值(如下页表所示)。可见,M企业成本控制环节存在较大漏洞或者缺陷。

下页表显示,与2015年相比,2016年各期营业收入、营业成本及期间费用同比均有不同程度的增长,净利润则出现了下降的趋势。其中,营业收入的增长速度低于营业成本及期间费用的增长速度,这说明净利润的减少主要源于营业成本、期间费用的增长过快。可见,企业在成本控制环节存在较大漏洞或者缺陷,对控制成本及费用的增长速度可在一定程度上缓解净利润的下降趋势。

二、M企业成本控制现状

(一)账实差异核算不准确

对食品生产企业而言,原材料采购活动较为频繁,而且原材料物流以及化学性质可能发生变化,从而导致账面重量及实际重量不符[2]。以原材料采购环节为例,A而企业在购入原材料后,会按照采购时重量进行登记。然而在入库以后,原材料实际重量却减少。在此情形下,就会出现1 000克的账实差异。目前,而企业并没有对账实差异进行任何程序化的处理。对于实际减少的原材料重量,一方面没有从总成本中予以扣除,另一方面也没有按照生产损耗等项目计提。对于这笔糊涂账,如果不能够理清来龙去脉,就会增加企业的实际成本,从而影响其价格拟定。

(二)企业内部成本控制活动较为混乱

作为市场经济的参与者,能否建立一套成熟而又系统化的成本控制制度,当直接决定其生产成本,并进一步决定其市场竞争力[3]。当前,M企业并没有建立起成熟的内部成本控制制度,成本控制活动较为混乱,主要体现在如下几个方面:

首先,存货采购计划不规范,没有构建完整的存货采购计划。尽管M企业已经形成了不成文的备货制度,然而它主要基于存货管理人员以及采购员的经验,并没有固定的程序可以遵循。当生产旺季来临时,经常会由于备货不足而产生生产停滞,导致部分客户流失。而当行业淡季来临时,又可能因为备货过于充裕,占用过多现金流量,反而不利于企业正常生产经营活动的顺利开展。

其次,验收入库制度不规范。对生产型企业而言,验收入库准确与否直接关系到后续环节的成本计算。当前,M企业没有成熟的台账记录,也不能够按日开具入库单,仅仅入库时出具数量清点表。由于入库管理较为混乱,仓库管理人员对入库原材料的详细情况没有记录,材料堆放也不能按照入库时间、材料性质以及使用先后顺序进行。

再次,材料出库制度不规范。当生产部门要使用原材料时,只需要向仓库管理部门提供材料汇总表即可,后者缺乏详细的出库记录。这种情形下,财务部门所收到的核算材料与仓库管理部门的出库登记之间可能存在较大的误差。一旦出现严重的账实不符,生产部门和仓库管理部门难以明确责任,就会变相增加最终的生产成本。

最后,存货盘货制度也不规范。正常情形下,生产企业的财务部门都会在月底对存货进行盘点,并将详细情况记录在案。M企业没有设定专门的岗位进行盘货,对于仓库管理中出现的过期食品等需报废物品没有形成规范性和及时性的处理流程。

(三)员工成本控制意识较弱

对生产型企业而言,员工的操作行为是决定生产成本的直接因素[4]。然而 M企业的员工成本缺乏适当的成本控制理念,普遍认为成本控制是财务部门的职责,自身没有参与的必要而且缺乏参与的动力。另外,季节性的食品生产,例如月饼生产,是季节性临时用工,通常会聘用短期工,而这些短期工比员工更缺乏成本控制意识[5]。由于 M企业并没有将成本控制与员工绩效考核有效挂钩,员工在生产环节就会存在较为浪费的现象。因为在运输、仓储及配货过程中,员工的操作行为也比较粗放,导致货物变形、损伤等现象多次发生。显然,如果不能把成本控制落实到每个员工身上,M企业的成本控制目标就难以达成,其利润率获取和市场竞争力提升也会受到严重制約。

(四)短期工的聘用时间点及人数把握不准确

对生产企业的季节性产品生产来说,聘用短期工从人工成本角度是最为节省的,例如月饼的生产,通常企业会在生产前数月开始聘用短期工上岗。目前,该企业没有对每年的生产用工时间、时长、用工量等数据做详细的统计与分析,导致每年的生产用工计划不周密。临时工的起聘时间或早或晚,过早聘用,造成人工工资的浪费;过晚聘用,用工不足,导致生产量不能供给销售需求。另外,不能恰当时间安排用工及用工量,也会出现短期用工荒,导致薪资成本的加大。

猜你喜欢

现代营销·学苑版(2016年12期)2017-01-23

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商(2016年24期)2016-07-20

现代经济信息(2016年13期)2016-06-17

财税月刊(2016年1期)2016-04-05