管理会计体系制度下加强公立医院财务管理研究

2017-06-14 09:19韦翠莉

经济研究导刊 2017年13期

韦翠莉

摘 要:财务管理是公立医院管理中的重要组成部分,直接关系到医院的整体效益及发展。对管理会计体系制度下如何加强公立医院财务管理展开研究,分析当前公立医院财务管理的现状及存在的问题,并提出相关建议,以期能为有关需要提供参考。

关键词:管理会计;医院;财务管理

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2017)13-0092-04

引言

随着我国社会经济的快速发展,人们对医疗服务的质量及要求也越来越高,医疗体系的改革不断深化,其中新医院会计制度的颁布与实施给公立医院的财务管理提出了新的机遇和挑战。在管理会计体系制度下,如何有效加强公立医院的财务管理,提高公立医院的管理水平以及经济效益,从而促进公立医院的发展是当前的一个重要课题。

一、管理会计相关职能研究

与西方国家相比,我国对于“管理会计”这一概念的认知起步较晚,在1980年初左右我国才正式研究管理会计。管理会计其主要的核心功能为对财务和非财务的信息内容进行计量、报告,从而为管理人员决策提供参考,提高决策的科学性与可行性。管理会计和传统会计之间最大的不同是报告方式不同,管理会计比较注重内部的报告,并将单位经营活动和活动的价值作为主要研究对象,然后对财务等信息进行深层次加工,再予以利用,管理会计可以对单位经济过程进行预测、协助决策、对经济进行规划控制,并发挥责任考核及评价等等的职能,强化单位的内部经营以及管理,促进单位经济效益发展[1]。除此之外,管理会计还具有支持性的职能,在单位制定经济战略、实行資源合理配置和落实发展目标中发挥着较大的作用,而在单位的价值链中,涉及业务的单位管理人员是信息主要使用者。由此可见,公立医院应积极构建管理会计相关体系,推动法人治理的结构不断进行创新改革,从而使医院更好地发展。

二、管理会计相关体系构建政策要求分析

在2014年,我国财政部指出,管理会计属于财务会计中的重要分支之一,其服务的主体为单位内部的财务管理需要,并以相关会计信息结合财务和单位业务经营活动,为单位管理人员的规划和决策控制、评价等提供重要参考。同时,财政部还要求事业单位积极构建管理会计的相关体系,以强化预算绩效的管理以及决算、评价等,推进会计创新改革,优化会计人才模式,促进会计工作以及会计事业不断发展和革新[2]。

此外,我国财政部以及卫生部发布的医院相关财务制度中曾经指出,财务管理目的是为了对医院预算进行合理编制,以明确医院财务情况,并指导医院应怎样依法的组织收入并节约支出,不断完善财务管理相关制度以及内部控制,强化经济管理,如进行成本核算以及成本控制,重视绩效考核,同时提升资金的使用效率,强化国有资产的有关管理以及合理配置、利用资产,积极对国有资产的权益进行维护,强化医院在经济活动过程中的相关财务控制,预防、规避财务风险的发生。同时,还要求公立医院采用统一领导和集中管理的体制,在院内专门设置会计财务机构,并根据要求配备相关的财务专职人员以及总会计师,完善财务管理体系[3]。

三、公立医院的财务管理相关组织情况

(一)公立医院的财务管理相关组织结构

目前,基于财务管理的组织架构方面看来,该医院已经开始进行总会计师的设置,且市机构的相关编制委员会也在2014年正式发文,同意市属公立医院在院内增设一位总会计师,同时根据院所领导情况进行副职配备。据调查,在2014年有两家医院已经设置总会计师,该设置占医疗机构总数10%,而其余医院则以及维持主管式院长模式以进行医院财务经营管理和组织等,这些医院占总的医疗机构数90%。

(二)公立医院的财务岗位设置以及人员配置情况分析

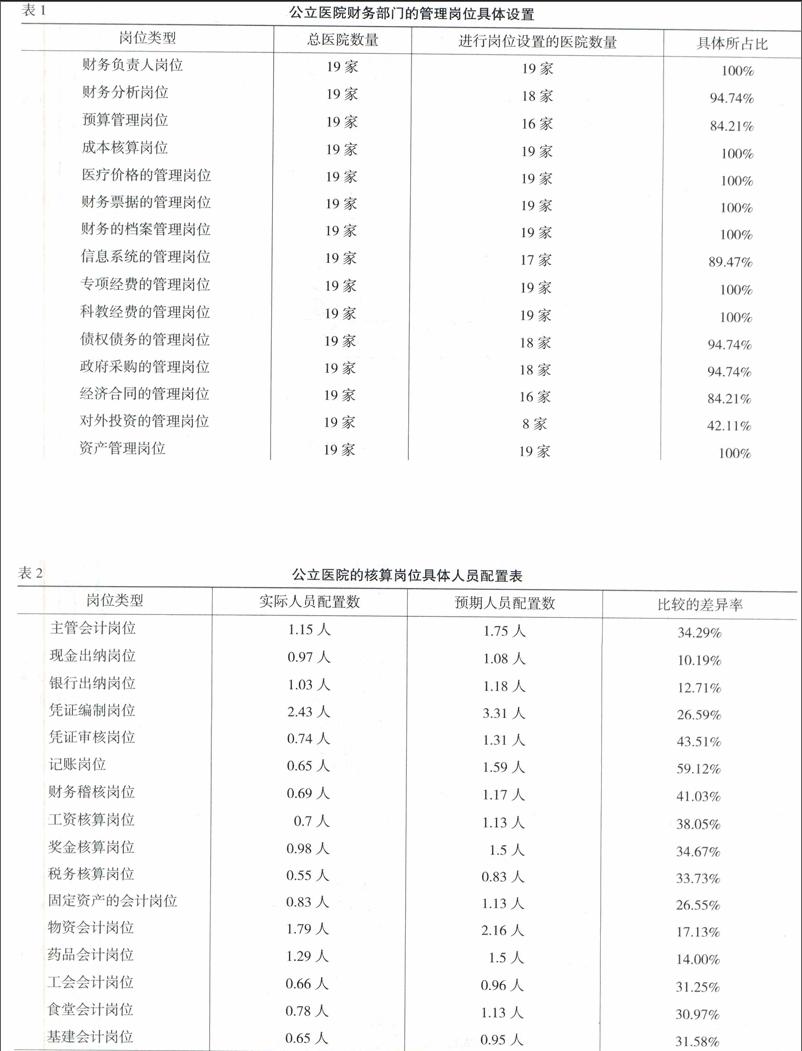

为研究公立医院财务部门的内设岗位配置情况,现根据19家公立医院的反馈信息,将财务岗位分成核算岗位、管理岗位以及住院/门诊的结算岗位,以下主要对管理岗位以及核算岗位情况进行分析,探讨其设置以及人员的配置情况。

1.立医院的岗位设置情况。根据调查得知,公立医院财务部门的管理岗位一共设置有15个,具体的岗位设置(如表1所示)。

从表1可见,因为总的研究医院数量一致,因此选取平均值统计医院财务管理以及核算岗位的具体设置情况,并相互对比。其中,以“A”作为管理岗位的设置平均情况,然后再以“B”作为核算岗位的设置平均情况,将A与B相互进行比较,如果结果显示平均水平较低,则代表医院岗位设置的满足度比较低。经计算,得知A为92.3%,而B为97.7%,从这结果看出,A明显比B水平低,可见,表示医院的管理岗位较核算岗位的满足度低[4]。

2.公立医院的财务人员具体配置情况。在基于公立医院管理岗位与核算岗位的设置情况下,分析医院提供的核算岗位具体人员配置情况,同时对比不同岗位的人员配置情况(见上页表2)。

通过对岗位的实际人数以及预期人数方差进行计算得知,实际人数的方差为0.454,而岗位预期的人数方差为0.601,两者对比的差异并不大,离散度较低。在此基础上,采取算术平均值对管理岗位以及核算岗位的人员配置相关差异程度进行计算,并相互比较。在其中,以“E”来代表管理岗位中人员平均的差异度,而“F”则代表核算岗位中人员配置的差异度,比较E与F值之后,如果结果数值的平均差异度比较低,则代表岗位人员的配置满足度比较高。计算得知E值为71.7%,而F值为30.3%,F值明显比E值小,可见,管理岗位中的人员满足度比核算岗位的满足度较低。

(三)公立医院的财务队伍现状

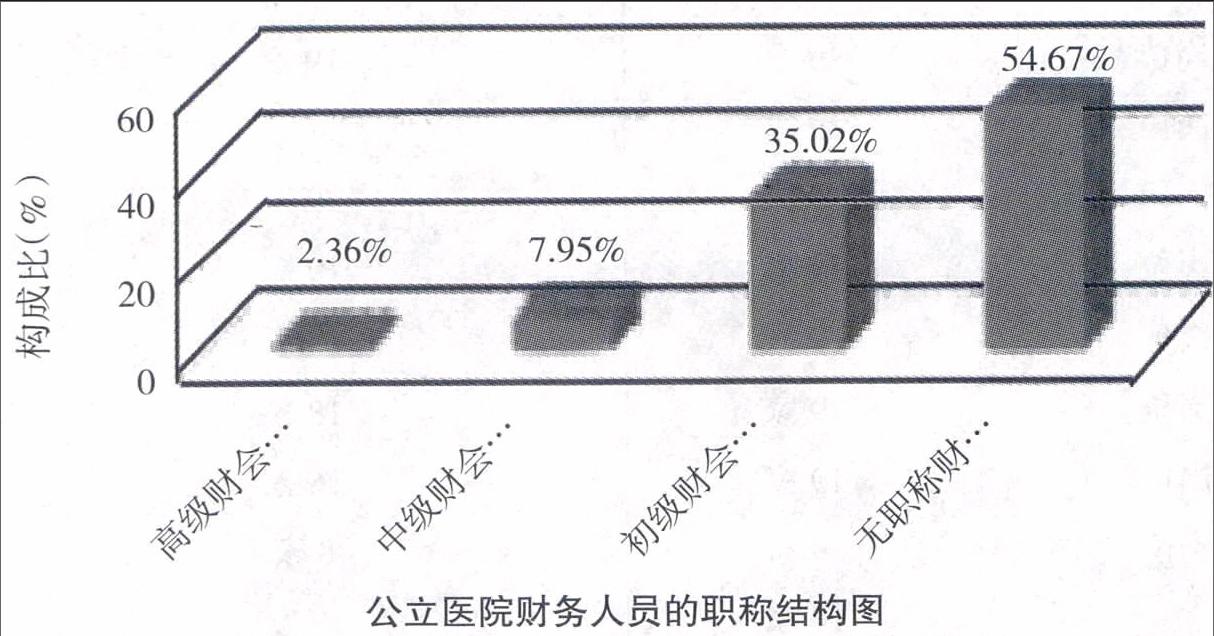

分析公立医院的年度报表发现,在2014年的年底,每家公立医院的资规模都平均达到了14.5亿人民币,年平均的医疗收入为13.8亿人民币。其中,公立医院的财务人员数量占据在职职工数量百分之四左右,而在财务人员中,管理人员和核算人员数量仅占总数的1%。公立医院在财务管理和核算人员数量上,与卫技人员数量之间的比例是1∶69,公立医院的财务人员配置上明显存在有人力资源稀缺的情况。此外,公立医院财务人员具有高级职称的仅仅只占据总财务人员的2.3%(如下图所示),这也反映出公立医院存在高级人才缺乏的情况。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2018年2期)2018-05-14

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

小朋友·快乐手工(2016年5期)2016-05-14

娃娃画报(2009年9期)2009-09-14