“一带一路”石化产业合作潜力超4万亿

2017-06-19 19:36戴宝华邹劲松

中国石化 2017年5期

□ 戴宝华 邹劲松

“一带一路”石化产业合作潜力超4万亿

□ 戴宝华 邹劲松

作为中国和沙特两国在能源领域长期合作的新成果,沙特延布炼油厂是中国石化在海外投资最大的炼化项目。图为晚霞中的延布炼油厂。 中国石化新闻图片网 供图

“一带一路”沿线64个国家(不包括中国)的人口约占世界的48%,人均GDP仅为世界平均水平的36%左右,未来经济发展潜力巨大。 “一带一路”倡议已成为世界各国共同参与合作的“交响乐”,将成为是沿线各国共同受益的国际合作平台,将进一步减少贫困,带动提升区域整体发展水平,促进沿线国家石化产业的发展,为中国石化企业推动国际合作带来发展良机。

“一带一路”国家石化产业市场潜力大

成品油供需增速较快。2015~2020年,“一带一路”沿线国家成品油产量将由7.49亿吨增加到8.69亿吨,年均增速达到3%。成品油需求将从2015年的6.83亿吨增加到2020年的7.84亿吨,年均增速为2.8%;预计到2030年,其成品油需求量将进一步增长到9.34亿吨。“一带一路”沿线国家成品油产量占世界总产量的比例

“一带一路”地区新增炼化产能将创造出约6300亿美元的市场空间,将为中国石化企业的技术、装备及产品出口带来发展良机。将从2015年的28.1%提高到2020年的30.7%;成品油需求量占世界总需求的比例也将从2015年的25.1%提高到2020年的26.7%。

45个国家存在成品油供需缺口。2015年,“一带一路”沿线64个国家中,45个国家的成品油需求量超过产量,或多或少需依靠进口来弥补供需缺口。成品油供需缺口较大的国家主要集中在东南亚和西亚/北非地区,其中印度尼西亚缺口最大,2015年该国成品油消费量的40%依靠进口,为2038万吨;其次是埃及和越南,缺口分别为975万吨和910万吨。

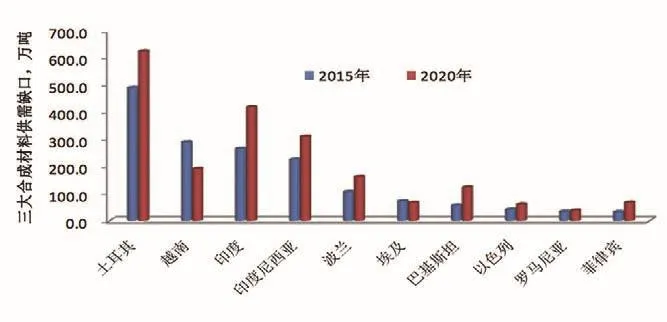

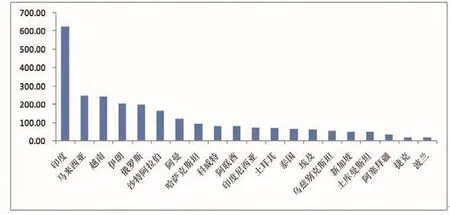

图1 “一带一路”沿线国家中成品油供应缺口较大的国家

从图1可以看出,到2020年,印度尼西亚、埃及、巴基斯坦、菲律宾的成品油供需缺口将进一步扩大,而越南、伊拉克、土耳其等国供需缺口将逐步收窄。

三大合成材料产量和需求量稳步增加。“一带一路”国家三大合成材料产量将从2015年的7031万吨增加到2020年的9123万吨,年均增速达到5.4%,略高于同期世界年均增速(5.3%)。三大合成材料需求量将从2015年的6209万吨增加到2020年的8252万吨,年均增速达到5.9%,高于同期世界年均增速(5.2%);预计到2030年,三大合成材料的需求量将进一步增长到10800万吨。

23个国家存在三大合成材料的供需缺口。2015年,“一带一路”沿线64个国家中,23个国家的三大合成材料需求量超过产量,需依靠进口来弥补供需缺口。三大合成材料供需缺口较大的国家主要集中在南亚和中东欧地区,其中土耳其缺口最大,2015年该国三大合成材料消费量的75%依靠进口,为490万吨;其次是越南和印度,缺口分别为289万吨和265万吨。

图2 “一带一路”沿线国家三大合成材料供应缺口较大的国家

从图2可以看出,到2020年,土耳其、印度、印度尼西亚、波兰、巴基斯坦、菲律宾等国三大合成材料供需缺口将进一步扩大,而越南、埃及等国供需缺口逐步收窄。

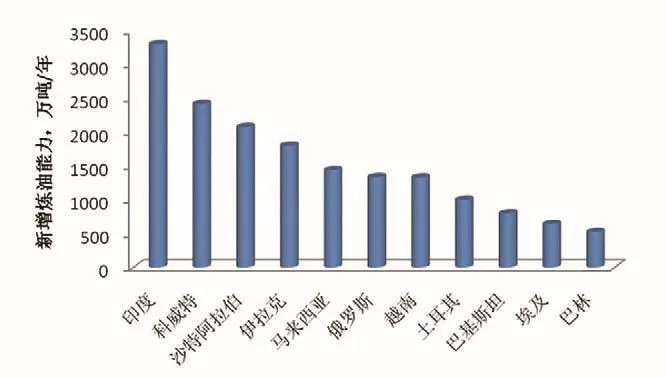

“一带一路”地区炼化能力将较快增长。2015年,“一带一路”地区64个国家的炼油能力为14.9亿吨/年,预计2020年将增至16.8亿吨/年,占世界炼油能力的比例将从2015年的30.9%提高到2020年的32.6%。2015~2020年,“一带一路”地区新增炼油能力1.86亿吨/年,主要来自印度、科威特、沙特、伊拉克、马来西亚等国,如图所示。

图3 新增炼油能力较多的国家

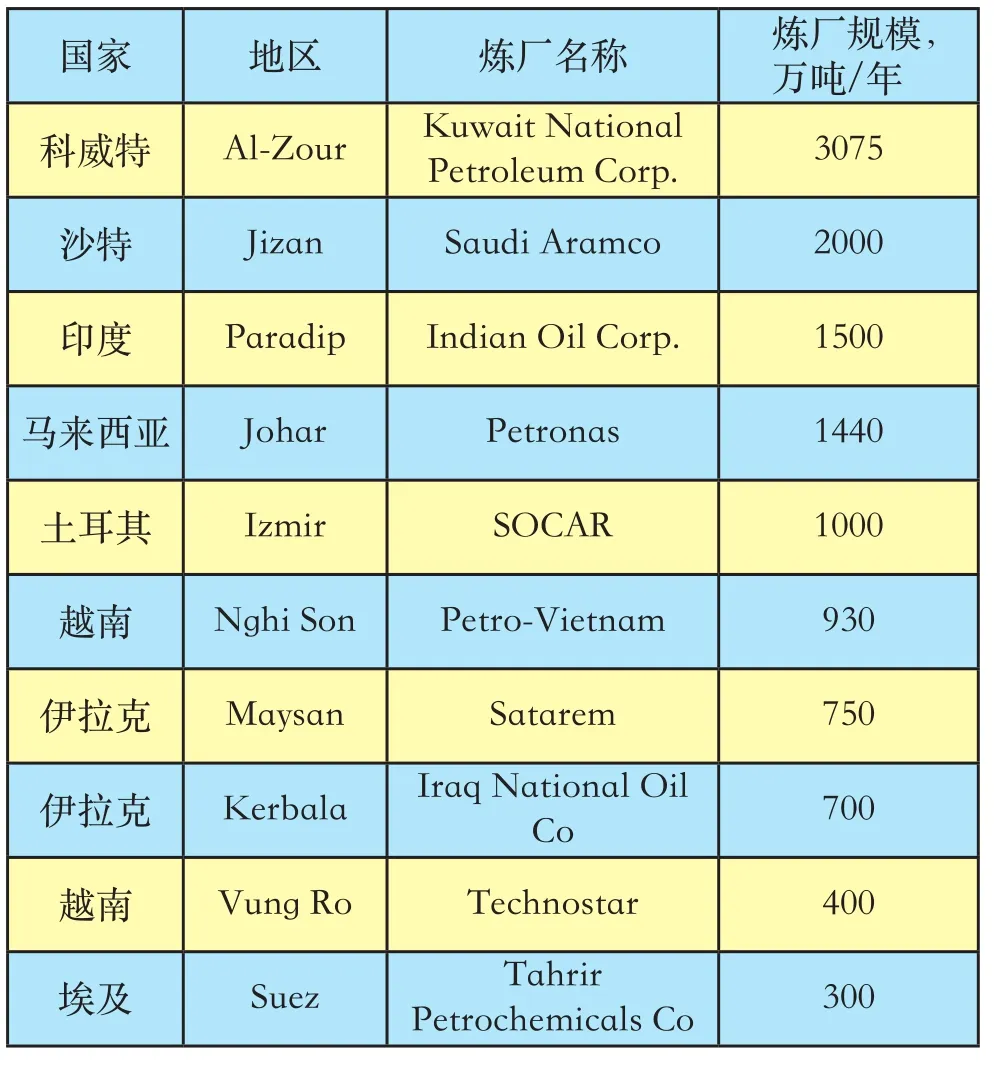

新增炼油能力来自对现有炼厂的扩能改造及新建炼厂的投产。 2020年前“一带一路”沿线国家将有多座新建炼油厂建成投产,新建项目主要集中在科威特、沙特、印度、马来西亚、伊拉克等国,见表1。

表1 2015~2020年新建炼厂项目 万吨/年

为满足区域内三大合成材料消费需求的快速增长,“一带一路”沿线国家三大合成材料的产能也将快速发展。2015年,该地区三大合成材料生产能力8630万吨/年,预计2020年将增至11156万吨/年,年均增长率为5.7%,高于同期世界平均增速(4.5%),产能增长主要来自印度、马来西亚、越南、伊朗、俄罗斯和沙特等国。“一带一路”地区占世界三大合成材料生产能力的比重将从2015年的24.8%增至2020年的25.8%。

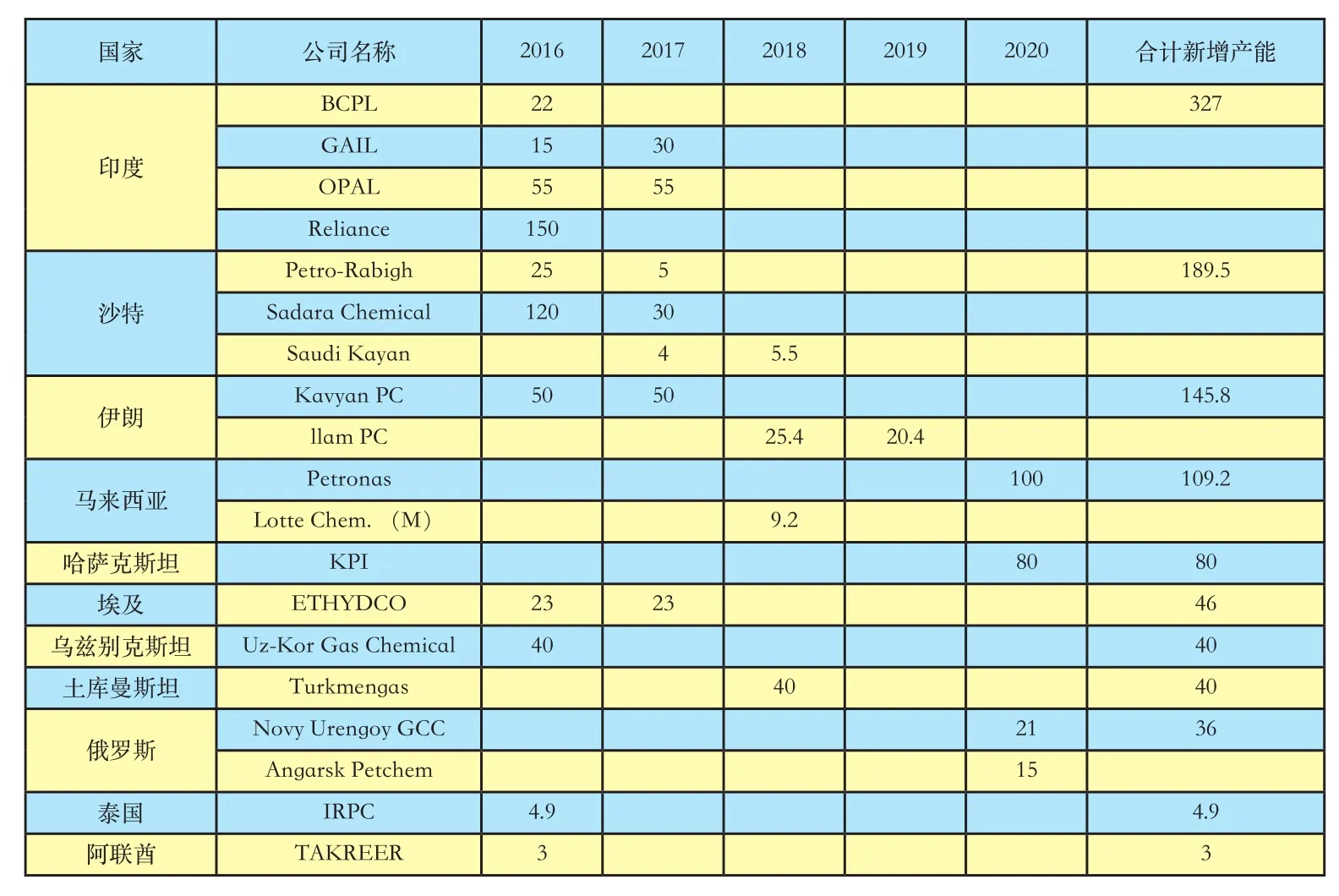

为支撑三大合成材料工业的发展,“一带一路”地区乙烯、对二甲苯(PX)等基础化工原料工业发展迅速。2015年,该地区乙烯生产能力为5419万吨/年,预计2020年将增至6603万吨/年。该地区新增乙烯产能主要来自印度、沙特、伊朗、马来西亚和哈萨克斯坦等国。“一带一路”沿线国家主要新增乙烯项目见表2。

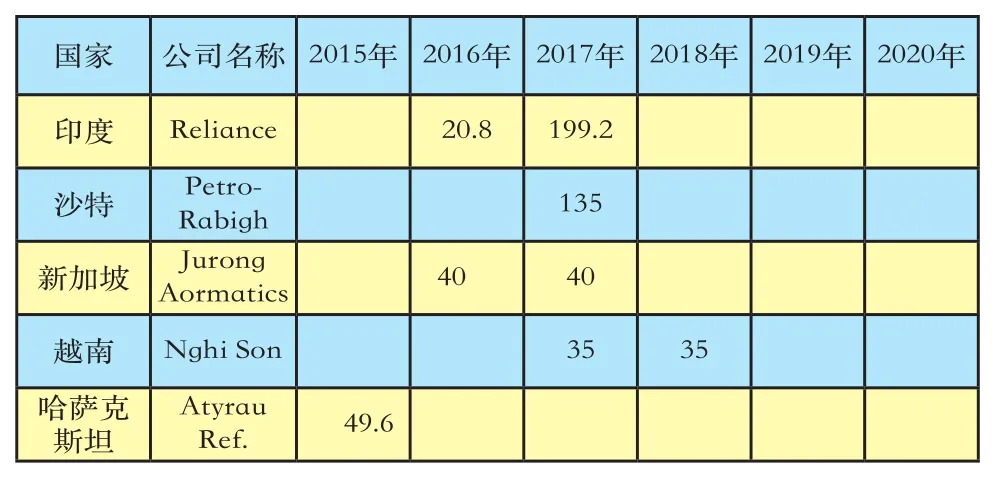

2015年,“一带一路”地区PX生产能力为1327万吨/年,约占全球产能的29%。预计2020年将增至2227万吨/年,产能增长主要来自印度、沙特、新加坡和越南等国。“一带一路”沿线国家主要新增PX项目见表3。

“一带一路”地区新增炼化产能将创造出约6300亿美元的市场空间。2015~2020年,该地区将新增炼油能力1.9亿吨/年,约需投资额900亿美元;新增乙烯生产能力1184万吨/年,配套下游装置共需900亿美元左右的投资额;新增PX产能899万吨/年,配套下游装置共需700亿美元左右的投资额。

预计2020~2030年,为满足该地区炼化产品需求增长及出口要求(假设净出口量维持2020年的水平),该地区将新增炼油能力2.4亿吨/年,约需投资额1200亿美元;新增乙烯生产能力3009万吨/年,配套下游装置共需2300亿美元左右的投资额;新增PX产能441万吨/年,配套下游装置共需330亿美元左右的投资额。

图4 2015~2020年“一带一路”国家三大合成材料产能净增量

与“一带一路”国家石化产业合作前景广阔

作为上中下游一体化的能源化工公司,中国石化不但可提供千万吨级炼油、百万吨级乙烯/百万吨级芳烃的成套先进技术,而且可提供炼化生产装置的工程设计、施工、开车等一站式整体解决方案,并且在炼化企业技术改造和质量升级方面积累了丰富的经验,完全可以发挥综合一体化的优势,为“一带一路”地区的石化装置升级改造提供全方位的服务。

“一带一路”地区是中国石化较稳定的油气资源来源地。随着地区内原油需求的较快增长,“一带一路”沿线国家原油净出口量将从2015年的9.3亿吨下降至2020年的8.4亿吨,但仍将是世界上最稳定的原油净出口地区,净出口量超过1亿吨的国家高达5个,依次是沙特、俄罗斯、伊拉克、阿联酋和科威特。

“一带一路”地区天然气净出口量进一步扩大,将从2015年的2950亿立方米提高到2020年的4030亿立方米,主要天然气净出口国分别是俄罗斯、卡塔尔、马来西亚、土库曼斯坦、印度尼西亚等国。

“一带一路”地区既是中国石化重要的油气资源来源地,同时也是重要的境外炼化投资合作重点地区。加强与油气资源国国家石油公司的合资合作,建设出口型炼化项目,以稳定的资源供应渠道获取稳定的投资收益。

部分国家市场空间较大,合作潜力大。“一带一路”地区炼化产品的人均消费量低,预示着未来该地区炼化产能的增长潜力巨大,中国石化参与该地区炼化工程建设的前景看好,2015~2030年预计将创造出6300亿美元的市场空间,将为中国石化的石化技术、装备及催化剂出口带来发展良机。

从成品油市场来看,目前“一路一带”沿线64个国家中的45个国家属于成品油净进口国,净进口量超过500万吨的国家达到9个,依次是印度尼西亚、埃及、越南、伊拉克、巴基斯坦、菲律宾、土耳其、乌克兰和黎巴嫩。从化工市场来看,目前“一带一路”地区23个国家属于三大合成材料净进口国,净进口量超过200万吨的国家有4个,依次是土耳其、越南、印度和印度尼西亚。在市场潜力较大的国家,通过与资源国国家石油公司、项目所在地国家石油公司进行三方合资合作,建设大型的内需型炼化生产装置。

表2 2015~2020年“一带一路”地区乙烯新增产能

低油价背景下创造较好的合作机会。在“一带一路”沿线油气资源丰富或开发潜力大的国家中,大部分国家对外资进入油气资源勘探开发领域持谨慎态度。在油价大幅下跌的背景下,为吸引外资、鼓励增产,部分资源国正在和即将出台一系列新的油气政策,放松对油气资源勘探开发的准入管控,俄罗斯、哈萨克斯坦、伊朗、伊拉克等资源国出台税收优惠政策,这为中国企业进一步拓展国际合作创造了机遇。

“一带一路”国家推进能源合作带来发展新格局。“一带一路”倡议的提出,是我国改革开放向纵深推进、经济转型升级的需要,也是与世界各国实现平等对等、双向多边交流互鉴的需要,“一带一路”倡议的实施,将给沿线国家推进能源多元化合作带来发展新格局。

加强能源基础设施互联互通合作,既可以帮助“一带一路”沿线国家提升能源供应能力,改善当地居民能源使用条件,也可以在更大范围内更好地利用资源。建设炼化中心,可以进一步拓展油气产业链,提升各国的经济发展水平,也是能源出口国改变单一经济结构的重要途径。“一带一路”沿线国家能源基础设施的建设,将进一步改善炼化投资环境,带动中国石化企业的技术、装备出口,带动工程建设队伍“走出去”。

表3 2015~2020年“一带一路”地区PX新增 产能 万吨/年

深化与“一带一路”国家的合作

“一带一路”地区石化产业的市场潜力巨大,将为中国石化企业加强国际合作带来发展良机,但该地区仍然面临着地缘政治复杂、政治稳定性差、基础设施薄弱等诸多挑战。作为“一带一路”倡议的探路者与践行者,中国石化应进一步优化产业布局、强化风险管理、建立产业联盟,继续深化与“一带一路”国家的石化产业合作。

优化油气全产业链布局。“一带一路”地区的部分国家油气资源优势明显,部分国家油气产业链工程技术服务及产品市场的发展潜力较大,在风险可控的条件下,加大国际化经营力度,对优化中国石化油气全产业链布局具有重大战略意义。发挥中国石化的比较优势及“一带一路”沿线国家的资源或市场优势,可以按照“资源、工程、融资”或“资源、加工、销售”等一体化模式,重点推进油气资源合作区的建设;统筹考虑“一带一路”油气资源的供应渠道,在资源供应优势明显或市场潜力较好的国家建设炼化工业园区;在石油石化贸易量大或贸易枢纽地区建设贸易仓储基地;在未来石油石化新增能力大、扩能改造需求较多的国家建设工程技术服务基地。

强化风险管控。 “一带一路”地区的国际化经营面临着地缘政治、资源、市场、安全、法律等多种风险,因此应把风险控制放在第一位,需建立切实有效的境外业务风险管控体系。加强自我管理、建立战略联盟、发展合资合作是有效控制和分散风险的重要方式。加强与国际石油公司、国家石油公司的合资合作,严格以合资公司的模式开展业务,严格按照股东程序来决策,兼顾各方利益,发挥各方优势,有效控制风险。

一体化推进,提升综合效益。在“一带一路”地区开拓油气勘探、炼油化工、工程建设和贸易销售等业务,完整的产业链能使中国石化发挥出上中下游一体化的协同效应,不仅可以降低成本,更有利于集中调配力量,提供一体化的全方位综合服务,在竞标中凸显优势。为有效提升境外合作项目的综合效益,一要坚持一体化“走出去”,发挥中国石化上中下游一体化优势,特别是在油气产业链同步发展的国家/地区,统筹投资项目的资源、市场等因素,全面评估投资项目的综合效益;二要带领工程建设技术“走出去”,即实现与工程建设技术的一体化,投资项目与石油石化技术、工程建设、运行管理一体化“走出去”,发挥自身比较优势,形成最佳战略方案;三要带领贸易营销“走出去”,即实现与贸易营销的一体化,统筹考虑投资项目与石油产品的贸易、营销关系,进一步提升中国石化的市场运作能力、国际石油市场影响力和平抑国际石油价格剧烈波动的能力等。

加强产融合作,建设产业联盟。有效的投资管理、畅通的融资渠道,是实现国际化高效可持续发展的重要保障。一是坚持多元化合资合作思路,与亚洲基础设施投资银行、亚洲开发银行、世界银行、国际货币基金组织等机构进行深度合作,寻求资金支持和金融风险保障,建立产融资本结合模式,以多种方式筹集低成本资金,与不同的产业资本开展合作,实现资金的高效利用。二是巩固和加强战略合作伙伴关系,积极稳妥推进与国际金融机构、投资基金的战略合作,加强与国家政策银行及商业银行等战略伙伴之间的合作关系,稳固资金来源。应发挥石油石化投资项目产业关联度高、带动力强的优势,在具有资源优势、市场发展潜力大、投资环境较好的“一带一路”沿线国家建设石油石化产业园区,推动上下游相关企业“抱团出海”,积极带动成套装备、材料、技术、标准和服务等“走出去”,打造“中国品牌”,推动国际化经营向中高端发展。

(作者单位:经济技术研究院)

猜你喜欢

化工管理(2022年14期)2022-12-02

中国特种设备安全(2022年5期)2022-08-26

中国石油石化(2022年8期)2022-06-22

防爆电机(2021年6期)2022-01-17

今日农业(2021年6期)2021-06-09

化工管理(2021年7期)2021-05-13

支部建设(2020年30期)2020-12-18

消费导刊(2018年8期)2018-05-25

汽车观察(2009年1期)2009-02-18