关于产品成本计算方法

2017-06-20 15:30耿聪慧

现代经济信息 2017年7期

耿聪慧

摘要:本文通过对产品成本计算中分项结转分步法未完工半成品成本在上下步骤之间转移的方式不同对产品成本結构的影响分析,揭示出上下步骤结转方式和原始成本结转方式对最终产成本成本构成的不同,为连续式多步骤生产的企业根据实际需要选择科学合理的分项结转分步法提供了依据。

关键词:分步法;分项结转;成本构成

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2017)007-0-03

产品成本计算的基本方法有品种法、分批法和分步法三种,其中品种法是最基本的成本计算方法。品种法是指以产品的品种作为成本计算对象,归集生产费用,计算产品成本的方法,适用于大批大量的单步骤生产的企业。分批法是指以产品的批别或订单作为成本计算对象,归集生产费用,计算产品成本的方法,分批法适用于小批单件的生产企业。分步法是指以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的方法,有多个生产步骤的企业通常采用的是分步法。

一、分步法的分类

分步法按照管理上是否要求计算半成品成本为标准分为逐步结转分步法和平行结转分步法两种,其中逐步结转分步法要求计算半成品成本,平行结转分步法不要求计算半成品成本。

(一)平行结转分步法

平行结转分步法,是指把各步骤应计入产品成本的“份额”平行汇总计入产品成本的方法。此种方法的关键是正确计算各步骤应计入产品成本的“份额”,且各步骤计算成本互不影响,可同时进行计算,适用于装配式多步骤生产的企业。

(二)逐步结转分步法

逐步结转分步法,是指把成本按照产品的生产步骤在上下步骤之间转移的方法。此种方法的关键是要准确计算每一步骤产品的成本,下步骤的成本计算需要等上步骤成本计算结束后才能进行,各步骤的成本计算无法实现同时进行,适用于连续式多步骤生产的企业。逐步结转分步法按照半成品成本在上下步骤之间的转移方式不同可以分为综合结转分步法和分项结转分步法。

1.综合结转分步法

综合结转分步法是指上步骤已完工的半成品不分成本项目,把直接材料、直接人工、制造费用的合计直接转入下步骤的直接材料项目。这种方法的优点是计算简单,缺点是完工产成品中直接材料项目含有以前步骤的人工和制造费用,材料比重比较大,不能反映出成本中各成本项目的原始组成,如果需要进行成本分析各成本项目,还要进行成本还原。

2.分项结转分步法

分项结转分步法是指上步骤完工的半成品转入下步骤成本计算单时分成本项目,以最原始的形态转入。这种方法的优点是完工产成品成本中各成本项目均是其最初的发生形态,无需进行成本还原,缺点是计算量较大。

二、分项结转分步法在分项结转时的不同处理方法

(一)上下步骤结转方法

分项结转时只分到本步骤和上步骤,不再具体到其实际发生的生产步骤。如下例所示:

某生产甲产品,生产过程分为三个步骤,上一步骤完工的半成品,不通过半成品库收发,直接转给下一步骤继续进行加工;各步骤的在产品采用约当产量法按实际成本计算,直接材料在第一步骤生产开始时一次投入,各步骤在产品的完工程度均为50%。该企业3月有关产量记录和成本资料如下:

说明:

月初在产品成本中第二步骤的直接人工1800元,其中第一步骤发生720元,第二步骤发生1080元。

月初在产品成本中第二步骤的制造费用2500元,其中第一步骤发生960元,第二步骤发生1540元。

月初在产品成本中第三步骤的直接人工4000元,其中第一步骤发生1000元,第二步骤发生1000元,第三步骤发生2000元。

月初在产品成本中第三步骤的制造费用5000元,其中第一步骤发生1000元,第二步骤发生2000元,第三步骤发生2000元。

如果采用分项结转分步法,计算结果如下:

1.第一步骤完工的A半成品成本明细账及计算过程如下:

借:生产成本——基本生产成本——二车间(B半成品) 108000

贷:生产成本——基本生产成本——一车间(A半成品) 108000

2.第二步骤完工的B半成品成本明细账及计算过程

借:生产成本——基本生产成本——三车间(甲产品) 151924

贷:生产成本——基本生产成本——二车间(B半成品) 151924

3.第三步骤完工的产成品成本明细账及计算过程

借:库存商品-甲产品 211768

贷:生产成本——基本生产成本——三车间(甲产品) 211768

(二)原始成本结转方法

无论在哪个生产步骤,各个成本项目均以其初始发生的地点和性质列示在成本计算单中,那么,第一步骤和第二步骤的成本计算单与上下步骤结转方式是一样的,第三步骤成本计算单就有了变化,区分出了三个步骤的成本,如下表所示:

借:库存商品-甲产品 211768

贷:生产成本——基本生产成本——三车间(甲产品) 211768

三、分项结转两种处理方法的比较

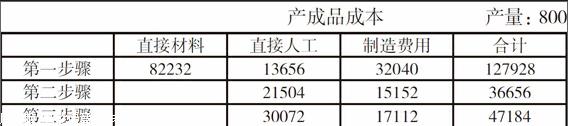

首先,非常明显两种方法的结果是相同的,对于企业而言,完工产品的成本是一样的,对利润是没有任何影响。其次,根据以上结果,我们也可以看到,无论那种方法,完工产成品成本项目中各项成本都是其原始发生的性质,在第一第二步骤中的直接材料、直接人工、制造费用到最后第三个生产步骤中依然是材料、人工和制造费用,性质没有任何的改变,都无需进行成本还原。上下步骤计算方法完工产成品成本如下:

原始成本项目结转计算后的完工产品成本如下:

通过以上两张产品成本表的内容,可以看到,两张成本表中总成本和单位成本都是相同的,但第二张产品成本表中各成本项目能清楚的看到最终产品成本的原始构成和发生的步骤,第一张成本单中仅能区分本步骤和以前步骤,无法分解以前步骤中的第一步骤发生和第二步骤发生的费用,所以按照原始成本计算更加有利于进行成本的控制和分析,虽然计算相对复杂,但在各种财务软件广泛应用的情况下已经可以轻松解决,所以,分项结转按照原始成本项目逐步结转的精细化计算优于上下步骤结转计算方式,值得在采用分项结转计算产品成本的企业中大力推广和应用。