基于生态环境治理的领导干部离任审计指标构建

2017-06-20 15:43张钰薛豆豆

现代经济信息 2017年7期

张钰+薛豆豆

摘要:近年来,随着经济的高速发展,环境污染事件发生的频率越来越高,相关数据表明,雾霾天气频发,水质不达标、水土流失严重等,环境污染和破坏已经给人们的生存和发展构成了严重的威胁,同时也开始制约中国经济的可持续发展,其中一个重要的原因就是在很长一段时间内,政府通过一些无节制的举措来“消费”自然资源资产,领导干部们在任时为了实现当时的短暂利益和任职期间的政绩考核需求,将自然界的有限资源用于不合理的开发和利用上,导致资源环境严重受损。领导干部之所以忽视环境现状,很重要的一点是,处罚成本微乎其微,领导干部离任后,对于环境破坏的责任,无人追究,无据可依。

关键词:生态环境治理;领导干部;离任审计

中图分类号:F239.4 文献识别码:A 文章编号:1001-828X(2017)007-0-02

一、政策背景

2013 年 11 月,十八届三中全会通过的《决定》以国家法律的形式提出自然资源资产离任审计。《决定》的颁布,使得领导干部在对自然资源资产进行开发利用时,充分考虑经济、资源与环境的协调发展,有利于改善生态环境,同时,可以完善领导干部的问责机制,创新政绩考核方式,为日后选拔任用领导干部提供重要依据。2015年11月,中共中央办公厅、国务院办公厅日前印发《开展领导干部自然资源资产离任审计试点方案》,标志着此项试点工作正式拉开帷幕。方案特别强调责任划分,也就是说,这项制度实际上是要给离任的领导干部算一笔“自然资源资产管理和生态环境保护的账”,客观上对领导干部任职期间恪尽自然资源资产管理和生态环境保护的职守,起到提醒约束的作用。审计试点涉及的重点领域包括土地资源、水资源、森林资源以及矿山生态环境治理、大气污染防治等领域,围绕被审计领导干部任职期间履行自然资源资产管理和生态环境保护责任情况开展审计试点,进行审计评价,界定领导干部应承担的责任。

二、被审计对象责任界定及指标构建

我国政治体制的特殊性的缘故,领导干部一般在任一届五年,还会连续就任,使得在任期间比较长,这样就会对界定领导干部责任增加了难度,所以在任期内进行审计过程中,要求一定要客观真实地记录其在就职期间的生态环境的实际情况,以确保离任审计的准确性。地区领导干部起到的作用对当地经济的发展来说是毋庸置疑的,在经济发展的同时,生态环境的问题也越来越严重,那么在评价和鉴定领导干部履行责任情况时就要更加全面地落实,加大问责其对生态环境的影响,这样也能够更加规范领导干部的市政行为,使得领导干部更加重视对生态环境的保护,能够转变其执政理念,做绿色、可持续的代表。再者,把生态环境加入领导干部的考评中,无形中形成了相应的激励与惩戒,这样也使得领导干部的选拔标准更加全面。

1.总体设计思路

从两个方面来考虑设计思路,首先是审计实施方式,在领导干部生态环境离任审计的实施过程中采用上级审下级与合作审计、事中审计与事后审计结合的方式,在实施中为了确保生态环境离任审计工作能够合理合规的进行,那么就需要由上一级审计机关来开展进行,这一过程为上审下。再者,领导干部生态环境离任审计由于其特殊性在实施的过程中,还需要用到其他部门,比如国土部门、环保部门等这些相关部门的配合。除此,为了领导干部生态环境离任审计保质保量的完成还需要做好事中审计以及事后审计。

其次,指标的考虑。一般情况我们用的经济责任指标一般是与传统经济责任指标相融合,这些指标通常有:本地GDP增长率、人口增长率、地方财政收入增长率、财政支出(含公务招待费、出国经费、公用车辆费用等三公经费的支出情况)、政府投资情况等,通常还包括一些关系民生的指标,如:教育、就业、医疗等支出情况以及投入情况。对于领导干部离任审计来说,进行审计不仅要考虑这些传统的经济责任指标,还要重点突出其对生态环境的影响,这样的绩效考核不会让领导干部盲目的追求GDP的情况,在其任职期间会考虑当地经济的发展对生态环境的影响,会使得地区经济发展模式发生变化,使领导干部在任期内更加注重绿色、可持续的发展。

2.具体审计指标设计

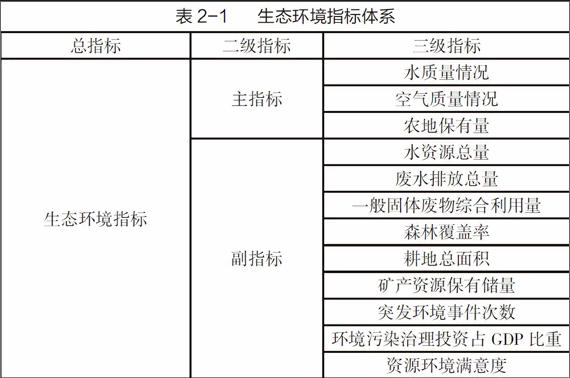

在课题中设置指标时,设置三级指标,一级指标为总指标,二级指标分为朱指标与副指标,三级指标则为具体的审计指标,在具体指标的选取时,要考虑将一些各地区普遍存在的问题比较突出的这一类指标设置为主指标。本课题设计的指标体系如表2-1所示。

3.具体方法及绩效评定

(1)具体方法

在本文中,评价领导干部在任期内的生态环境的责任绩效主要是依据其任期结束之后具体的审计绩效最终得分。那么领导干部审计绩效分数具体的计算及时本文的关键,下面具体介绍其计算得分的方法:

首先,确认指标分值的计算方法。通常在对指标分值进行计算的方法可以分为两种,第一种,军令状打分法;即地方领导干部在其上任期初,根据自己在接下来任期的预期以及实际情况,首先对制定一個预期的总体目标,总体目标中包括细分的各个指标的情况。在任期结束之后,将任期内具体的实施情况与预期目标进行比较,据此结果对领导干部任期绩效进行打分。如果和预期目标相吻合,则绩效可以为100分,如果比预期目标完成的更好,则可以根据超出预期目标的部分给予加分,反之,没有达到预期目标,根据具体情况进行扣分处理。第二种,期初比较法,即在领导干部上任时,对上任期初的生态环境相关的个指标的实际情况进行测算,任期结束之后,对其领导干部的各指标的实际情况再次进行测算,然后让其测算结果与其期初测算结果进行比对。对比结果如果发现指标没有变化,可以给其80分,如果发现指标数值有上升,则可以根据具体情况进行加分处理,反之,给予其扣分。

其次,进行指标权重的设计,我们知道在分值计算的时候,本文采用的方法是层次分析法(AHP)来给各个指标赋予权重。具体的方法如下:首先,选出若干名专家,这些专家主要是从高校、实务界以及审计专业委员会等这些组织机构中挑选有代表性的专家,向这些专家发放调查问卷,调查问卷中主要体现各指标的重要性,让专家对指标重要性打分。然后,回收调查问卷,根据问卷的内容计算出每个专家所给出的各个指标的权重。最后,进行加权平均最后得到各个指标最终的权重。

AHP是专家调查,主要体现的是专家的专,而不是强调其数量的多少。通常专家的个数大于等于7,本文认为,可以选取7-10名专家来进行具体地区的指标权重的设置。

具体得分情况计算,根据期初比较法得出的具体指标的得分以及根据层次分析法计算出来的权重进行计算,得出其领导干部的绩效分数。具体公式如下所示:

其中 Y 指地方领导人生态环境离任审计的绩效评分, 其中Xi表示 i 指标的得分,α表示具体指标所占权重,β指主指标和副指标所占权重。

(2)最终审计绩效评定

根据计算公式算出具体分值,大于80分说明相关干部在任期内履行了生态环境的管理责任,且大于的分值越高,则说明做的越好,小于80则说明在任期间没有很好的履行生态环境管理责任,导致了生态环境的恶化,根据领导干部离任审计相关要求,应该承担相关的责任。

参考文献:

[1]牛彦绍.自然资源资产离任审计:研究述评与展望[J].河南工业大学学报,2015(12).

[2]陈尘肇.自然资源资产离任审计明确领导干部环境保护责任[J].改革纵横,2015(7).

[3]程月晴.自然资源资产离任审计评价指标体系构建研究[D].安徽财经大学,2015.

[4]王静,刘伟京,等.领导干部资源环境离任审计评估指标体系研究[J].审计月刊,2016(3).

猜你喜欢

法制与社会(2016年30期)2016-11-24

人间(2016年27期)2016-11-11

人间(2016年27期)2016-11-11

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20