我国商业银行脆弱性近况研究

2017-06-20 16:48顾苏

现代经济信息 2017年7期

顾苏

摘要:在利率市场化改革不断深化、国内经济增长整体下行以及互联网金融蓬勃发展的冲击之下,我国商业银行的脆弱性问题逐步显现。本文选取2014年第1季度至2016年第3季度国有商业银行、股份制商业银行、城市商业银行、农村商业银行及外资银行的数据,使用熵值法对分机构类商业银行脆弱性进行赋值,研究发现总体而言我国商业银行脆弱性近年来不断增加,但不同指标对不同类别银行脆弱性影响程度有所差异。

关键词:商业银行;脆弱性;熵值法

中图分类号:F832.33 文献识别码:A 文章编号:1001-828X(2017)007-0-02

一、引言

2016年年初,美国知名的对冲基金经理Kyle Bass指出,中国目前银行体系的不良贷款可能高于美国2008年爆发次贷危机时的4倍,且不论这一观点是否危言耸听,银行业风险不断加大已是不争的事实。虽然银行的脆弱性由于“长借短贷”造成,是其固有的内在属性,但我国商业银行脆弱性的加深,与中国现今的社会因素,如利率市场化基本完成、互联网金融方兴未艾等密不可分,银行体系的脆弱性近况不容小觑。

自从2015年12月24日,央行宣布对商业银行和农村合作金融机构等开放存款利率浮动上限,我国基本实现利率市场化,商业银行利息收入占比在近几年中呈下滑趋势,我国商业银行主要依靠存贷款利差收入的经营模式将难以为继。利率市场化的逐步实现,导致了国内整个银行业利润走向下坡路,我国商业银行资产利润率在近五年中下降了约0.3%,商业银行利润全面下降。此外,截止至2016年第三季度,商业银行的不良贷款余额高达到14939亿元,不良贷款率升至1.76%,而五年前同期的不良贷款余额仅为4078亿元,不良贷款率为0.9%

从商业银行几个重要的监测指标来看,银行业盈利性与安全性降低、而流动性风险增加,这一现象将商业银行的脆弱性问题再次推向社会大众的眼前。本文旨在研究分机构类不同商业银行脆弱性影响指标权重差异及其原因,提出我国商业银行脆弱性治理的建议。

二、文献综述

追根溯源地说,银行脆弱性的论断由马克思在研究大量银行在经济危机中倒闭的现象时最早提及,马克思在1877年提出了“银行体系内在脆弱性的假说”。而国内对商业银行脆弱性的研究开展较晚,直至1997年以后亚洲金融危机的爆发,该问题才逐步受到国内学者的重视。

近年来,越来越多的研究使用熵值法测度商业银行的脆弱性,张宗益等(2010)研究了2008年四大国有商业银行和八大股份制商业银行数据,横向比较了两大类银行的脆弱性,得出八大股份制银行比四大国有商业银行更加脆弱的结论。邹娟(2014)选取2007-2012年的数据选取不同类型的商业银行21家,用熵值法测度其脆弱性发现,除了2009年受金融危机影响外,在2007-2012年间,我国商业银行脆弱性总体呈逐年下降趋势。

除此之外,王阳等(2016)、宋清华等(2015)、谭政勋等(2012)还分别从影子银行、公司治理等角度研究银行脆弱性问题。

三、研究设计

(一)研究数据

我国商业银行主要由“四级梯队”构成,位于第一梯队的是工、农、中、建、交五大国有银行,其资本实力雄厚,平安银行、中信银行、招商银行等股份制商业银行位于第二梯队,第三梯队由宁波银行、南京银行、北京银行等城市商业银行构成,随着2016年农商行“上市潮”的涌现,无锡银行、江阴银行、张家港行等第四梯度的农村商业银行蓬勃发展,截止至2016年,全国农商行数量超过100家,其资产规模已领先第三梯队的城商行。此外,外资银行如汇丰银行、渣打银行、花旗银行等在国内市场表现亮眼。因此本文将围绕大型商业银行、股份制商业银行、城市商业银行、农村商业银行、外资银行的分类来进行分析。

鉴于数据的科学性与可获得性,本文选取2014年第1季度至2016年第三季度银监会公布的四个商业银行分机构类的主要指标:不良贷款率、资产利润率、拨备覆盖率、资本充足率来计算各类商业银行的脆弱性评价值。各个指标及其含义见表1所示:

(二)研究方法

本文使用熵值法为大型商业银行、股份制商业银行、城市商业银行、农村商业银行及外资银行脆弱性赋予客观的权重并计算脆弱性综合评价值来为各类别商业银行进行测度和对比。

熵值法可以利用决策矩阵给出的信息计算权重,从而避免人为的主观判断,这一方法是根据每个观测指标提供信息的多少来确定指标的权重。所谓熵,是对不确定性的一种度量,某一指标给出的信息量越多的话,不确定性就越小,该指标离散程度越小,熵也越小,该指标在熵值法下被赋予的权重也越少。

假设有m条记录和n个评价指标,可生成数据矩阵X=(xi,j)m×n,对于某一指标j指标值xi,j的離散程度越大,该指标在综合评价赋值时的权重越大,如指标j的指标值对每个i来说全部相等,则该指标在评价中的作用为0。

用熵值法处理本文数据的步骤如下:

1. 极差标准化与正向化

本文有11个季度数据,4项评价指标,形成原始数据矩阵:

。

对于不良贷款率指标,该指标数值越大表示次级、可疑、损失三类不良贷款占贷款余额的比重越大,商业银行可能无法回收的贷款比例越大,银行的脆弱性越大。因此,对该指标的处理如下:

对于资产利润率、拨备覆盖率和资本充足率三个指标而言,指标值越大表示商业银行盈利水平越好、财务越稳健、资本状况越好,银行的脆弱性越小。因此,对该三项指标处理如下:

2. 计算指标j第i条记录的特征比重:

3. 计算指标j的熵值:

特别地,若对于某个指标j,每条记录的值差异小到可以忽略不计,则ej趋向于1,此时可以不考虑指标j的作用。

4. 确定差异性系数:dj=1-ej

5. 计算指标j的权重:

6. 计算综合评价值:

上述算式中,

四、实证研究

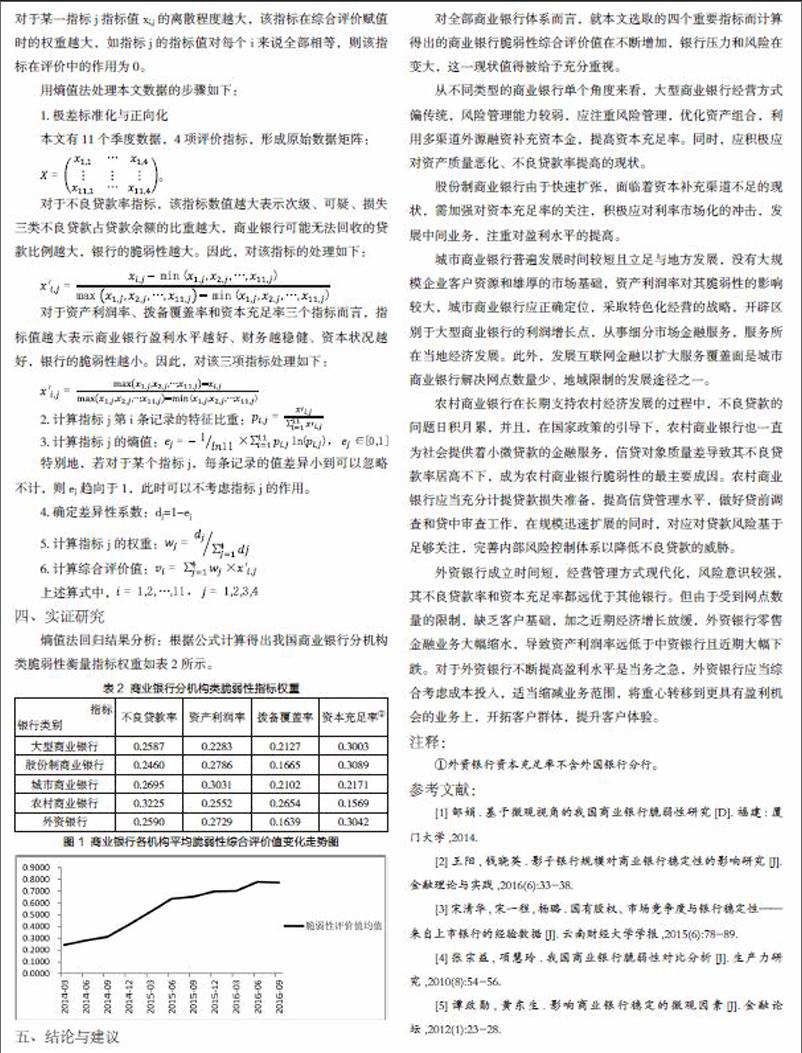

熵值法回归结果分析:根据公式计算得出我国商业银行分机构类脆弱性衡量指标权重如表2所示。

五、结论与建议

对全部商业银行体系而言,就本文选取的四个重要指标而计算得出的商业银行脆弱性综合评价值在不断增加,银行压力和风险在变大,这一现状值得被给予充分重视。

从不同类型的商业银行单个角度来看,大型商业银行经营方式偏传统,风险管理能力较弱,应注重风险管理,优化资产组合,利用多渠道外源融资补充资本金,提高资本充足率。同时,应积极应对资产质量恶化、不良贷款率提高的现状。

股份制商业银行由于快速扩张,面临着资本补充渠道不足的现状,需加强对资本充足率的关注,积极应对利率市场化的冲击,发展中间业务,注重对盈利水平的提高。

城市商业银行普遍发展时间较短且立足与地方发展,没有大规模企业客户资源和雄厚的市场基础,资产利润率对其脆弱性的影响较大,城市商业银行应正确定位,采取特色化经营的战略,开辟区别于大型商业银行的利润增长点,从事细分市场金融服务,服务所在当地经济发展。此外,发展互联网金融以扩大服务覆盖面是城市商业银行解决网点数量少、地域限制的发展途径之一。

农村商业银行在长期支持农村经济发展的过程中,不良贷款的问题日积月累,并且,在国家政策的引导下,农村商业银行也一直为社会提供着小微贷款的金融服务,信贷对象质量差导致其不良贷款率居高不下,成为农村商业银行脆弱性的最主要成因。农村商业银行应当充分计提贷款损失准备,提高信贷管理水平,做好贷前调查和贷中审查工作,在规模迅速扩展的同时,对应对贷款风险基于足够关注,完善内部风险控制体系以降低不良贷款的威胁。

外资银行成立时间短,经营管理方式现代化,风险意识较强,其不良贷款率和资本充足率都远优于其他银行。但由于受到网点数量的限制,缺乏客户基础,加之近期经济增长放缓,外资银行零售金融业务大幅缩水,导致资产利润率远低于中资银行且近期大幅下跌。对于外资银行不断提高盈利水平是当务之急,外资银行应当综合考虑成本投入,适当缩减业务范围,将重心转移到更具有盈利机会的业务上,开拓客户群体,提升客户体验。

注释:

①外资银行资本充足率不含外国银行分行。

参考文献:

[1]邹娟.基于微观视角的我国商业银行脆弱性研究[D].福建:厦门大学,2014.

[2]王陽,钱晓英.影子银行规模对商业银行稳定性的影响研究[J].金融理论与实践,2016(6):33-38.

[3]宋清华,宋一程,杨璐.国有股权、市场竞争度与银行稳定性——来自上市银行的经验数据[J].云南财经大学学报,2015(6):78-89.

[4]张宗益,项慧玲.我国商业银行脆弱性对比分析[J].生产力研究,2010(8):54-56.

[5]谭政勋,黄东生.影响商业银行稳定的微观因素[J].金融论坛,2012(1):23-28.

猜你喜欢

消费导刊(2017年20期)2018-01-03

电子制作(2017年10期)2017-04-18

电信科学(2016年10期)2016-11-23

自动化学报(2016年5期)2016-04-16

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

电测与仪表(2014年12期)2014-04-04