基于绩效棱柱模型的高校科研项目绩效审计评价体系构建

2017-06-30 19:22尹聪陈晓芳金婉姝

武汉理工大学学报(社会科学版) 2017年3期

尹聪++陈晓芳++金婉姝

摘要:当前,高校科研项目正实现多元化发展,高校科研项目的绩效审计也应由财务审计的传统模式发展为反映科研项目全面绩效水平的综合审计。将绩效棱柱模型应用于高校科研项目绩效审计,改进绩效审计评价体系的不足,发挥绩效棱柱模型的特有优势,构建出新型高校科研项目绩效审计评价体系,并通过案例对该体系的实用性进行了检验,最后提出了完善高校科研项目绩效审计的建议。

关键词:

高校科研项目;绩效棱柱模型;绩效审计;评价体系

中图分类号:F272;G467

文献标识码:ADOI:10.3963/j.issn.16716477.2017.03.0012

《国家中长期教育改革和发展规划纲要(2010-2020年)》的颁布使得科学研究受到越来越多的重视。当前,高校与政府、企业及其他社会组织的联系不断增多,要想提高科研项目的绩效水平,科研人员不仅要对内部资源进行整合和规划,更要重视与其利益相关者之间的关系。因此,对高校科研项目的绩效审计也应适合科研项目的发展需求,转变为对科研项目设立与实施的各个环节进行全过程跟踪,全面反映科研项目绩效水平的综合审计模式。

当前,国外关于高校科研项目绩效审计的研究已达到一定水平,特别是欧美国家,已有专业机构采用科学的方法实施高校科研项目绩效审计,相关的准则与实施方案已经较为成熟。我国对高校科研项目绩效审计的研究起步较晚,还处于摸索阶段,未形成系统、完整性的理论和审计标准。众多学者根据自身研究特长,在完善高校科研项目绩效审计方面提出了不少具有建设性的建议,但是,对高校科研项目绩效审计的实践模式及评价方法层面的研究比较缺乏,理论与实践还需更好地融合。

高校科研项目的绩效审计是对科研项目绩效的整体情况进行审查与评价,构建一套系统的评价体系是完善高校科研项目绩效审计的重点任务[1]。科学的科研项目绩效审计评价体系必须兼顾科研项目所有利益相关者的利益,能够让审计人员对科研项目的全过程进行全面把控。因此,本文借鉴绩效棱柱模型的核心思想,设计出了基于绩效棱柱模型的高校科研项目绩效审计评价体系,以期改进以往绩效评价体系的不足,促进科研项目绩效审计的顺利开展。

一、绩效棱柱模型的基本框架

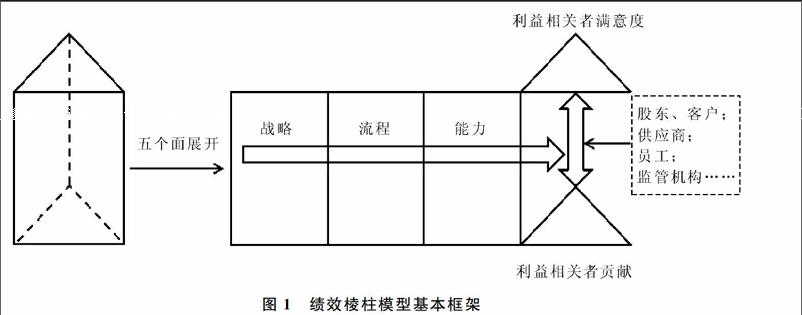

绩效棱柱模型由安迪·尼利提出,他认为对于企业来说,仅仅以盈利为目的已不是其生存和发展的最佳途径,企业必须承担更广泛的角色,满足各利益相关者的需求[2]。

绩效棱柱模型由5个相互关联的“面”组成:利益相关者满意度、利益相关者贡献、战略、流程和能力,其结构如图1所示。

绩效棱柱模型的5个要素并不是孤立的,它们彼此依存,环环相扣,以尽可能实现利益相关者的最大价值为目标形成了一个闭环系统。绩效棱柱模型使组织能够制定出符合所有重要利益相关者群体特定需求的战略、業务流程和措施,站在更广泛的利益相关者视角,组织能够更直接地辨别出当前商业环境下的风险与机遇,使用绩效棱柱思想制定相关措施也更利于各方利益相关者的相互沟通和战略实施[34]。

二、绩效棱柱模型应用于高校科研项目绩效审计评价的可行性

绩效棱柱模型应用于高校科研项目绩效审计评价的可行性表现在以下几个方面:

(一)绩效棱柱模型全面考虑了科研项目各利益相关者

绩效棱柱模型关注利益相关者的真实需求及其价值取向。从指标的设计来看,它既设置了反映评价主体满意程度的指标,又设置了反映利益相关方满意程度的指标,便于全面评价高校科研项目的绩效。

(二)绩效棱柱模型关注组织的战略制定和能力水平

绩效棱柱模型不仅注重对具体绩效成果的考量,更关注对被评价主体为实现组织目标所采取的战略方案的评价以及战略运作流程和运作能力的评价。从而避免评价体系只关注短期利益而忽视长期发展。

(三)绩效棱柱模型测量了利益相关方的贡献

科研项目研究主体与其利益相关者之间其实存在着一种互动,通过项目研究,利益相关者满足了现实需求,与此同时,他们也对项目的整体研究进程作出了相应贡献[5]。利益相关方贡献的多少对科研项目研究战略的实施和既定目标的实现有着重要影响,因此有必要设置相关指标来考虑利益相关方的贡献。

三、高校科研项目绩效审计评价的指标体系

(一)高校科研项目绩效审计评价指标设计原则

结合高校科研项目这一被评价主体固有的特质,其绩效审计评价指标的设置原则主要有三个方面:

1.指标全面性原则。高校科研项目绩效审计评价指标应该关注科研项目研究各个阶段的综合情况,考虑所有利益相关者的利益。因此,指标设计不仅要关注项目的经费使用情况、投入-产出效益,还应关注项目研究的衍生效益及社会影响等。

2.指标导向性原则。导向性原则是引导被评价对象实现其预期战略目标以及便于评价者对被评价对象进行综合评价的有效手段。高校科研项目绩效审计评价指标体系应该起到向被评价对象明确地传达“哪些方面需要重点关注、哪些方面需要重视、哪些方面可以根据具体环境灵活变通”等导向性作用。

3.指标普适性原则。高校科研项目类型众多,导致其研究成果具有多样性,无法找到对各类科研项目都适用的评价指标[6]。因此,论文期望所设计的评价指标对所有类型的科研项目均适用,且审计人员对相关科研项目进行评价时可以结合该研究领域的特点进行具体问题具体分析,选择适当的评价标准给出最终评分。

(二)高校科研项目绩效审计评价指标体系内容

基于绩效棱柱模型的高校科研项目绩效审计评价指标体系的具体内容如图2所示。

1.利益相关者满意度维度指标解释。

(1)项目整体水平及所产生的成果:主要衡量项目研究团队的科研成果,可以从项目的技术水平、项目发表论文的情况(SCI、EI、ISTP收录论文数与被引次数)、项目撰写的著作与教材、项目取得的专利授权或知识产权、项目获奖情况等方面进行考量[7]。

(2)项目直接效益与间接影响:该指标意在了解高校科研项目的其他利益相关者(如企业、政府)对项目的满意程度,通过衡量项目取得的直接经济效益与间接社会影响来实现。

(3)项目预期目标的实现程度:项目是否达到了预期设定的相关目标,如研究报告的对策建议能否有效解决政府部门的相关问题、研究成果的采用能否为企业创造价值等。

(4)项目的衍生效益:项目研发团队对项目的满意度,通过衡量研发团队的工作成就感、项目对团队成员个人发展上的帮助来实现[8]。

2.战略维度指标解释。

(1)项目技术路线的可行性:项目的研究方法是否科学,研究技术路线是否符合规范性研究的要求,项目是否具备可行性。

(2)项目战略规划的科学性:项目研究团队战略制定意识是否浓厚、战略制定方法是否正确,是否与其他利益相关者战略分享频繁且及时。

(3)项目质量控制的完善性:项目是否制定了相关人才培养计划、财务预算计划,当遇到突发状况时是否有相应的风险应对措施。

(4)项目创新的持续性:通过项目技术成果是否已达到相关领域的先进水平、项目对策研究是否具有实质性创新或明显突破、项目持续创新能力的强弱来考量[9]。

3.流程维度指标解释。

(1)项目执行程序的规范性和有效性:项目执行程序是否规范、是否有效,可以考查项目经费支出与项目经费预算、项目预期目标的匹配程度。

(2)项目决策程序的科学性与民主度:项目是否决策科学、收集信息主动。可以考查项目决策是否高效、程序是否民主、信息是否及时公开等。

(3)项目计划进度的完成情况:衡量战略规划的执行情况,考查项目战略规划中设定的关键技术或经济指标是否能够保质保量并按时完成[10]。

4.能力维度指标解释。

(1)项目的师资力量:衡量项目的“软件”配备情况,可以从项目研究团队人数,团队成员的学历、职称、年龄与相关经验来考量。

(2)项目的科研资源实力:衡量项目的“硬件”配备情况,如项目是否具备了相关实验条件、是否具备与本项目有关的研究工作积累等。

(3)项目的执行力:考查项目研究团队对人力、物力、财力资源的应用效率,关注其能否发挥团队成员各自优势。

5.利益相关者贡献维度指标解释。

(1)项目研究团队的敬业程度:衡量项目研究团队的贡献,如项目团队为该研究付出的时间与精力、项目团队为获取全面信息所作出的努力等。

(2)项目经费投入力度及资金到位的及时性:衡量项目其他利益相关者的经济贡献,通过考查项目获得的经费支持与资金到位及时性来实现[11]。

(3)项目的制度条件与政策激励:衡量项目其他利益相关者(如企业、政府等)在学术环境、制度或政策支持等方面的贡献。

(4)项目调研单位的支持与配合:衡量项目调研时相关单位的配合程度,如能否获得相关部门的配合以取得关键数据资料、进行问卷发放时能否获得足够的样本并保证问卷统计结果的有效性等问题。

(三)高校科研项目绩效审计评价指标权重的确定

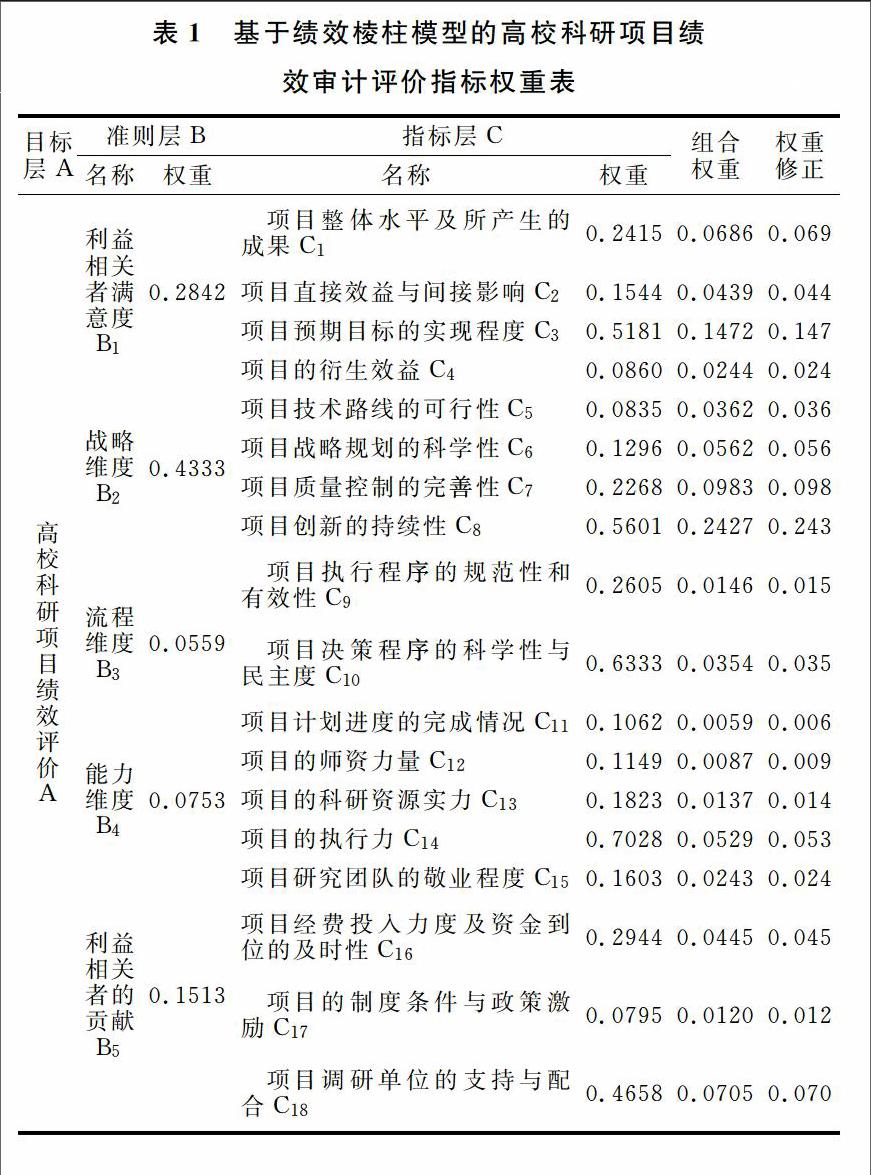

通过对绩效审计的相关专家进行调查采访,让专家结合自身进行科研项目研究实践时的真实感受,对前文设计的18个绩效审计评价指标作两两对比,构造层次分析法的判断矩阵,从而确定各评价指标的权重。对汇总结果进行修正,将最终结果输入层次分析法计算软件“Yaaph”中,得出了高校科研项目绩效审计评价体系各个维度的判断矩阵。经测算,所有判断矩阵均满足一致性检验,说明权重计算结果真实可靠。

通过对各维度指标组合权重进行计算,并对计算结果进行小数位数的修正,最终得出了基于绩效棱柱的高校科研项目绩效审计评价体系各单指标的权重,如表1所示。

四、高校科研项目绩效审计评价方法

基于高校科研项目绩效审计评价的特殊需求,进一步结合前文设计的指标权重采用模糊综合评价法来对高校科研项目绩效审计进行科学定量评价。

(一)确定利益相关者、评价指标和评价等级

关注所有利益攸关方的满意程度与贡献是绩效棱柱模型最大的亮点,因此在评价高校科研项目绩效水平时必须先进行项目的利益相关者分析,即分析所有与该科研项目相关的个人或组织,以明晰这些重大利益相关者对项目战略制定和实施的影响[12]。

然后预先设定评价指标和评价等级。设U={u1,u2,…,um}为衡量科研项目绩效情况的m种指标,V={v1,v2,…,vn}为描述每一指标所处状态的n种评价等级。结合前文设计的指标,评价模型的m=18。评价等级方面设定n=4,拟采用优秀、良好、合格、不合格四类评语作为科研项目绩效水平的评价等级。

(二)构造评判矩阵和确定权重

首先对指标集U中的单指标(i=1,2,…m)进行评判,确定各项指标对评价等级(j=1,2,…n)的隶属度rij,从而得出第i個因素ui的单指标评价集ri=(ri1,ri2,…,rin)。总体来看,m个指标的评价集就构成了最终的评价矩阵R,R就是指标集U到评语集V的一个模糊关系,μR=(ui,vj)=rij表示指标ui对评价等级vj的隶属度。

根据绩效评价体系中的各个指标在前文层次分析中得出的权重,引入U上的一个模糊子集A作为权数分配集,A=(a1,a2,…,am),其中ai>0,且∑ai=1。

(三)进行模糊合成和决策分析

R矩阵中共有m行,每行对应n个评语,反映了被评价对象对各个评价等级的隶属程度。用模糊权向量A对不同的行进行模糊相乘,就可以得出被评价主体对各评价等级模糊子集的总体隶属程度,即模糊综合评价结果向量。

引入V上的一个模糊子集B作为模糊评价集,B=(b1,b2,…,bn)。令B=A*R,B是对每个被评价主体整体情况分等级的程度描述,通过对B的分析可以得出高校科研项目绩效的最终评价结果。

根据高校科研项目绩效审计评价指标的构建原则、评价指标体系的主要内容以及评价方法,可以得到科研项目绩效审计评价体系的主要框架,如图3所示。

先进行模糊相乘,然后进行模糊相加,得出B=(0.2361.0.5226,0.1972,0.0441),

根据计算结果可知:认定案例科研项目为优秀的比例为23.61%,良好的认定比例为52.26%,及格的认定比例为19.72%,不合格的认定比例为4.41%。根据最大隶属度原则,52.26%对应于项目绩效的一般评语,说明项目的整体完成情况良好,可判定该项目顺利结题。

六、结论与建议

本文引入绩效棱柱模型的核心思想,构建了基于绩效棱柱模型的高校科研项目绩效审计评价体系,通过案例分析检验了该评价体系具有一定的合理性和实用性。但是,高校科研项目绩效审计是一项系统浩大的工程,本文对此问题进行探讨的目的是为了给高校科研项目绩效审计提供一些新思路、新方法,以期指导高校科研项目绩效审计实践。基于绩效棱柱模型的高校科研项目绩效审计评价体系在实践中还应根据审计具体侧重点进行调整,希望在后续研究中能够得到逐步完善。具体对高校科研项目内部审计机构建议如下:

(一)加强高校科研项目的宣传与激励

高校应做好科研项目相关情况的宣传与推广工作,建立有效的激励机制,如相关科技管理部门可在学校网站中专门设置一个校内科研平台,学校师生可以了解当前已申报成功科研项目的进展情况,以及已结题项目的研究成果。一方面可以保证高校师生知晓本校科研项目规划与激励措施;另一方面也促使科研项目信息透明化,防止经费滥用、学术不端等不良行为的出现。

(二)完善高校科研项目经费内部审计制度

高校科研项目经费使用的合理性和效率性直接影响到科研项目的绩效审计[13]。而科研经费不合理的使用是大多数高校科研管理中存在的问题,也是科研项目绩效审计的重点内容,因此高校要建立科研经费的内部审计制度,提高内部审计质量,进而提升高校科研经费的使用绩效。

(三)推进高校科研项目全过程审计

高校内部审计部门应对重大科研项目实行全过程跟踪审计,该部门成员可由财务部门、资产管理部门、科研管理部门和各学院学科领导小组共同组建。对重大科研项目的全过程审计应包括项目申报立项时的可行性论证、项目实施过程中的阶段性审查以及项目结题后的绩效评估。加强对项目经费使用情况的监控,完善项目绩效的评审制度。

(四)建立高校科研项目绩效审计的沟通与反馈机制

高校科研项目绩效审计还必须建立良好的信息沟通与反馈机制,一是科研项目审计人员对审计中发现的问题应与科研人员进行及时沟通,及时协调并采取措施予以解决;二是科研项目审计人员应将科研项目的综合绩效评价结果及时反馈给项目研究人员,以指导其进行下一阶段的研究工作。此外,科研人员也可以结合自身经验将科研项目绩效审计评价体系存在的问题反映给审计人员,进一步完善科研项目绩效审计评价体系。

[参考文献]

[1]Smulowitz Stacy. Evidence for the performance prism in higher education[J]. Measuring Business Excellence,2015(1):1926.

[2]陈艳民.基于绩效棱柱理论的企业职能部门绩效考核体系研究[D].青岛:中国海洋大学,20121120.

[3]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2):107113.

[4]杨文培,李静.节能减排利益相关者绩效棱柱模型分析[J].会计之友,2015(11):5659.

[5]NikkarEsfahani, Ali; Jamjoom, Aimun A.B. A framework to review Performance Prism[J]. Medical Teacher,2012(5):3440

[6]Repanovici, Angela. Measuring the visibility of the universitys scientific production through scientometric methods[J]. Human Resource Management Review,2011(8):122125.

[7]蒋美玉.高校科研项目全过程跟踪审计探讨[J].财会通讯,2014(19):8587.

[8]何小寶,徐荣华.财政专项资金绩效审计研究[J].审计研究,2014(2):38.

[9]贾明春,张鲜华.高校科研绩效影响因素分析及对审计工作的启示[J].审计研究,2013(3):2833.

[10]王会金.国外后新公共管理运动与我国政府绩效审计发展创新研究[J].会计研究,2014(10):8189.

[11]张友棠,李思成.基于DEA的大学预算绩效拨款模式创新设计[J].会计研究,2014(1):6471

[12]李诗琪.高校科研项目绩效评价模型及应用:基于平衡计分卡原理和层次分析法[J].教育学术月刊,2015(10):4752.

[13]文新三.财政专项资金绩效评价研究[M].北京:经济科学出版社,2014:2526.

(责任编辑王婷婷)

猜你喜欢

江科学术研究(2022年3期)2022-09-26

航天工业管理(2020年1期)2020-04-20

四川文理学院学报(2020年5期)2020-02-12

数学物理学报(2019年2期)2019-05-10

新世纪智能(数学备考)(2018年9期)2018-11-08

公民与法治(2016年4期)2016-05-17

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

西藏科技(2015年12期)2015-09-26

机械工程师(2015年10期)2015-02-02