上市公司2016年年报审计情况分析报告

2017-07-03 02:42

中国会计年鉴 2017年0期

分报告一:财务报表审计情况分析

截至2017年4月30日,除*ST烯碳外(其审计报告披露日期为6月24日),沪深两市共有3 136家上市公司对外披露了2016年度财务报表审计报告。在3 137家上市公司中,沪市主板1 225家、深市主板477家、深市中小企业板833家、深市创业板602家。40家证券资格会计师事务所(以下简称证券所)实施了上市公司2016年年报审计工作。

一、财务报表审计报告意见类型

在证券所出具的3 137份上市公司2016年度财务报表审计报告中,标准审计报告3 031份,非标准审计报告(以下简称非标报告)106份。在106份非标报告中,带强调事项段的无保留意见审计报告75份,保留意见审计报告21份,无法表示意见审计报告10份(详见表1-1)。

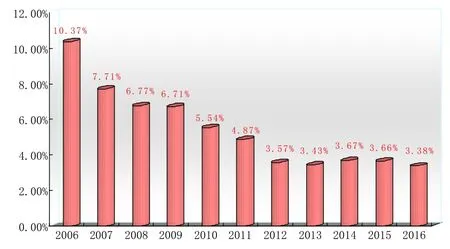

表1-1显示,上市公司2016年度非标报告比例为3.38%,与2015年度的3.66%相比略有下降。总体而言,2006-2012年度,上市公司非标报告比例呈下降趋势,2012年以来,非标报告比例趋于平稳,每年均保持在3.5%左右,从一定程度上反映出,我国资本市场财务信息质量相对趋稳(详见图1-1)。

表1-1 2006—2016年度上市公司财务报表审计报告意见类型总体情况

图1-1 2006—2016年度非标报告比例变动趋势

二、非标报告分析

(一)非标报告的公司板块分布。

在上市公司2016年度财务报表审计106份非标报告中,沪市主板和深市主板的上市公司非标报告76份,占非标报告总数的75.96%。主板公司的非标报告比例相对较高,中小板和创业板公司非标报告比例则相对较低(详见表1-2)。

(二)非标报告的公司行业分布。

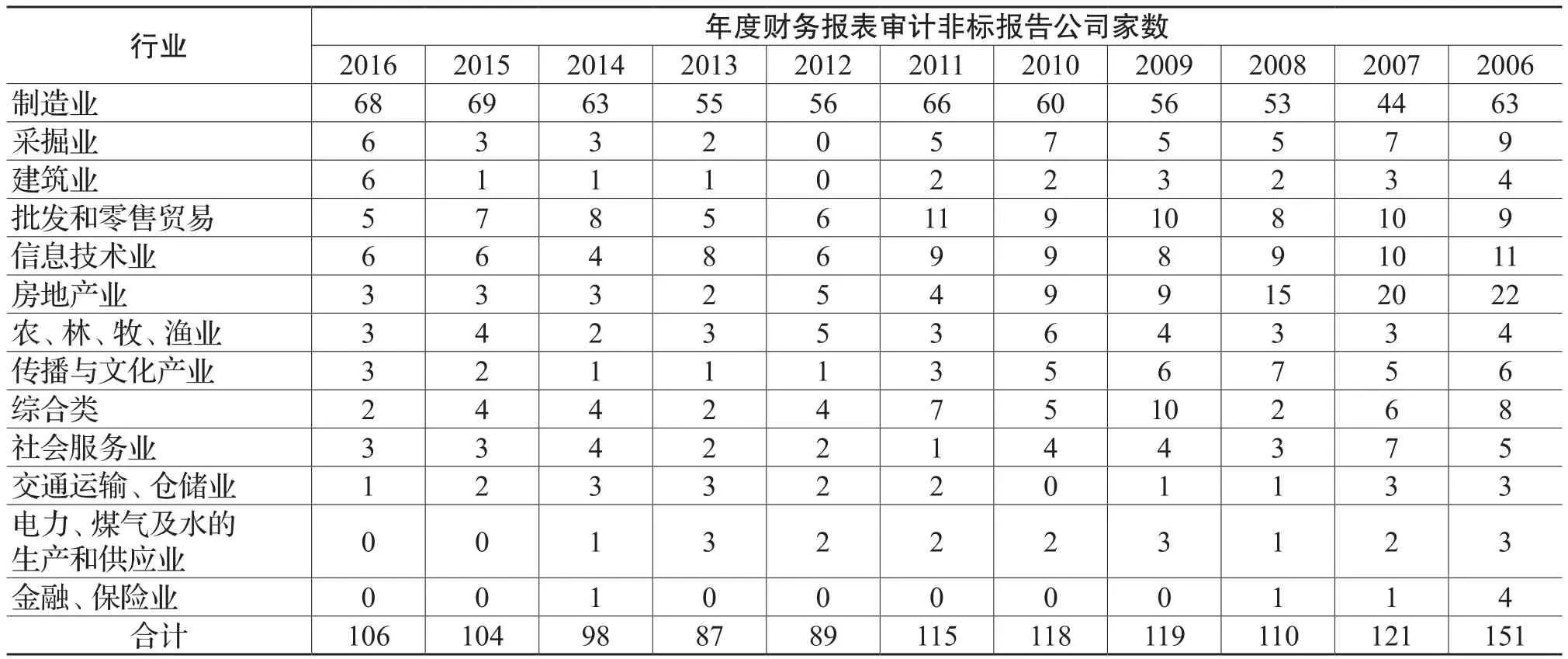

非标报告按行业分,2016年度,采掘业和建筑业被出具非标报告的比例在所有行业中最高,2个行业非标报告数量均为6份,分别占该行业审计报告总数的7.69%和7.79%,高于整体非标报告比例(3.38%)。其次,文化传播业、制造业和农、林、牧、渔业等行业的非标报告比例也高于平均水平(详见表1-3、图1-2)。

(三)ST公司非标报告比例较高。

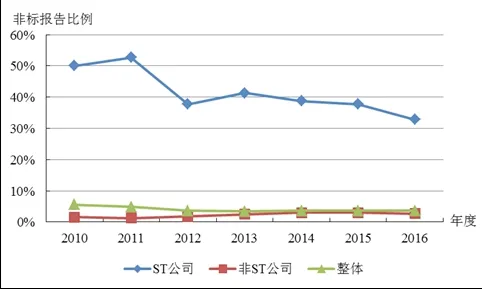

2016年度,在69家ST公司中,24家被出具非标报告,占34.78%,ST公司被出具非标报告的数量及比例与上年(20家,37.74%)相比,数量有所上升,比例有所下降。2010—2016年度,ST公司被出具非标报告的比例均高于非ST公司被出具非标报告的比例;此外,2010—2016年度,上市公司整体非标报告比例分别为5.54%、4.87%、3.57%、3.43%、3.67%、3.66%和3.38%,ST公司被出具非标报告的比例,也远高于同期上市公司的整体非标报告比例(详见表1-4、图1-3)。

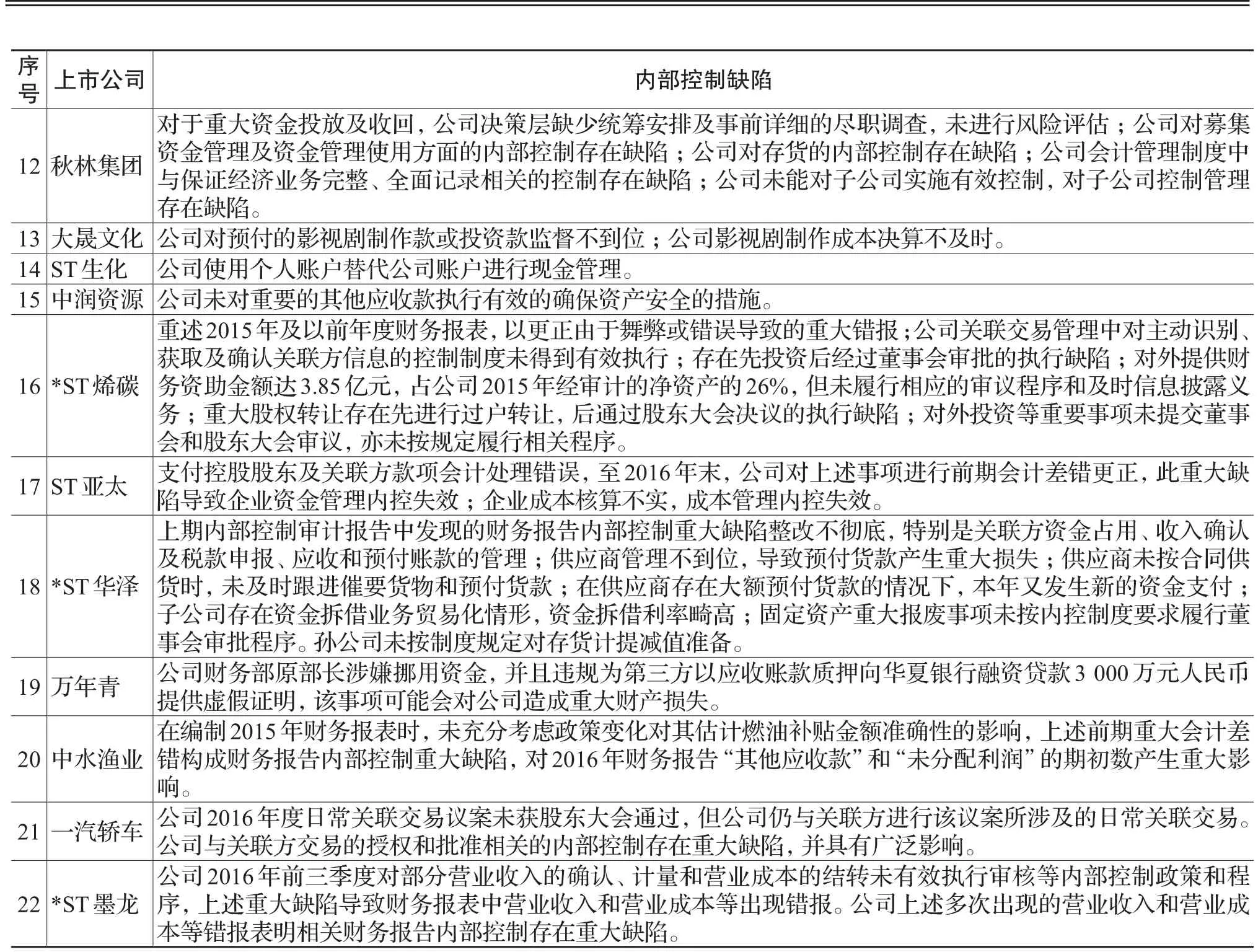

表1-2 2016年年报上市板块审计报告意见类型汇总表

图1-2 2016年度各行业非标报告数量和比例

表1-3 2006—2016年度财务报表审计非标报告公司行业分布

表1-4 2010—2016年度ST公司和非ST公司被出具非标报告的家数及比例

(四)出具非标报告的主要原因。

图1-3 2010—2016年度ST公司、非ST公司非标报告比例变动趋势

1.带强调事项段的无保留意见审计报告。2016年度,注册会计师共出具带强调事项段的无保留意见审计报告75份,其中最主要的原因为上市公司持续经营能力存在重大不确定性,涉及38家被出具带有强调事项段审计意见的上市公司,占比50%以上。有15家的强调事项涉及“立案调查”占比20%,是出具带强调事项段的无保留意见审计报告第二大原因,相比往年比例有明显提升,说明证券监管机构的监管力度进一步加强。

2.保留意见的审计报告。2016年度,注册会计师共出具保留意见的审计报告21份,形成保留意见的基础主要有以下两方面:一是发现上市公司个别重要财务会计事项的处理或个别重要会计报表项目的编制存在错误,但不具有广泛性;二是注册会计师局部审计范围受限,对特定审计对象无法获取充分、适当的审计证据,可能存在未发现的具有重大影响的错报,但不具有广泛性。不同上市公司形成保留意见所涉及的具体问题各不相同,其中具有代表性的情况有:

表1-5 出具带强调事项段的无保留意见审计报告的主要原因

(1)由于上述诉讼事项涉及的法律问题较多,注册会计师无法对上市公司计提预计负债金额的准确性获取充分、适当的审计证据。

(2)注册会计师无法对上市公司个别具有重大影响的长期股权投资及相关投资收益获取充分、适当的审计证据。

(3)注册会计师无法对上市公司大额应收账款、应收票据、已发出存货、在建工程、固定资产等重要财务报表科目实施必要的审计程序,无法获取充分、适当的审计证据。

(4)上市公司存在关联交易金额议案未获得股东大会通过等问题,注册会计师无法对影响重大的关联方及关联方交易等相关事项获取充分、适当的审计证据。

(5)注册会计师因审计范围受限对上市公司特定财务报表科目(可供出售金融资产),导致无法实施必要的审计程序,获取充分、适当的审计证据。

(6)因印章管理和使用存在个别人员未严格履行职责、未经审批将公章借出用印等非财务报表内部控制缺陷,导致注册会计师无法判断上市公司是否还存在未经批准的对外担保事项以及对财务报表可能产生的影响。

3.无法表示意见的审计报告。2016年度,注册会计师共出具无法表示意见的审计报告10份,形成无法表示意见的基础主要有以下两方面:一是注册会计师审计范围受限,无法获取充分、适当的审计证据,上市公司可能存在对财务报表具有重大影响且具有广泛性的错报。二是上市公司可能存在多个不确定事项,且相互影响,导致注册会计师无法对财务报表形成审计意见。其中具有代表性的情况有:

(1)注册会计师实施的函证、访谈程序受到限制,未能获取满意的审计证据,且上市公司未提供完整的资料,注册会计师无法实施进一步的审计程序或替代程序,获取充分、适当的审计证据,无法确定是否有必要对上述项目以及财务报表其他项目作出调整,也无法确定应调整的金额。

(2)上市公司内部控制出现重大缺陷,内部控制失效,对财务报表的影响重大而且具有广泛性,注册会计师执行的审计程序以抽样为基础,在内部控制失效的情况下,通过执行抽样审计程序无法获取充分、适当的审计证据。此外,截至审计报告出具日,上市公司未能提供真实可靠完整的经营和财务资料,导致注册会计师无法执行必要的审计程序。

(3)上市公司未能及时通过有效的内部控制程序发现并识别重要的关联方及关联方交易。注册会计师无法实施满意的审计程序来确定可能由于上述内部控制缺陷所导致的后果,也无法获取充分适当的审计证据以合理保证上市公司关联方和关联方交易的相关信息,以及其对2016年度财务报表整体的影响程度。

(4)上市公司已连续亏损3个会计年度,其财务状况严重恶化,截至2016年12月31日有大额逾期债务。2017年3月2日上市公司因无法偿还到期债务被债权人申请破产重整。上市公司基于持续经营基本假设为前提对2016年12月31日固定资产、在建工程、无形资产等经营性资产进行减值测试,如公司无法持续经营,相关资产将不能按预定的未来经济利益实现方式获取现金流或需按清算价格确定其期末价值。

三、财务报表审计报告关键审计事项分析

2016年12月23日,财政部印发《中国注册会计师审计准则第1504号—在审计报告中沟通关键审计事项》等12项准则通知。通知要求,对于A+H股公司供内地使用的审计报告,应于2017年1月1日起执行本批准则;对于H股公司的财务报表审计业务,如果选择按照中国注册会计师审计准则出具审计报告,应于2017年1月1日起执行本批准则;对于股票在沪深交易所交易的上市公司(即主板公司、中小板公司、创业板公司,包括除A+H股公司以外其他在境内外同时上市的公司)、首次公开发行股票的申请企业(IPO公司),其财务报表审计业务,应于2018年1月1日起执行本批准则。

2017年1月1日—4月30日,11家证券所按照新审计报告准则对94家A+H股上市公司(其中,沪市主板77家、深市主板12家、深市中小企业板5家)和5家非A+H股上市公司(其中,沪市主板4家、深市主板1家)执行年报审计工作,占上市公司总数的3.16%。在上述99家上市公司中,有97家被出具标准审计报告,1家被出具无法表示意见审计报告,1家被出具带强调事项段的无保留意见审计报告。除1家无法表示意见的审计报告外,其余98份审计报告均披露关键审计事项,对注册会计师认定关键审计事项的原因以及针对该事项实施审计工作的相关情况作出说明。

(一)关键审计事项涉及的主要内容。

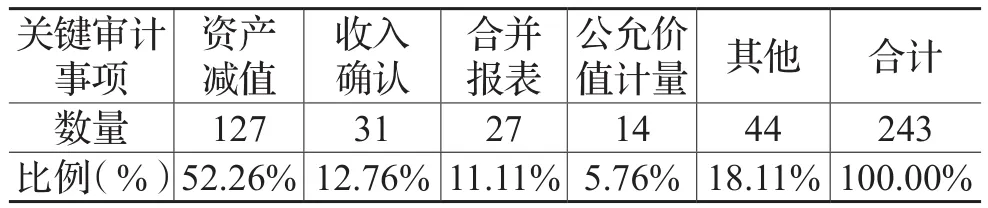

上述98份审计报告,共披露关键审计事项243项,其中,披露关键审计事项最多的审计报告为5项,披露关键审计事项最少的审计报告为1项,平均每份审计报告披露关键审计事项2.48项。

从阐述内容来看,关键审计事项主要涉及资产减值、收入确认、合并范围、公允价值计量、资产确认与摊销等方面,其中,涉及资产减值的关键审计事项最多,占比超过50%(详见表1-6)。

表1-6 2016年年报关键审计事项内容统计表

(二)关键审计事项行业分布特点。

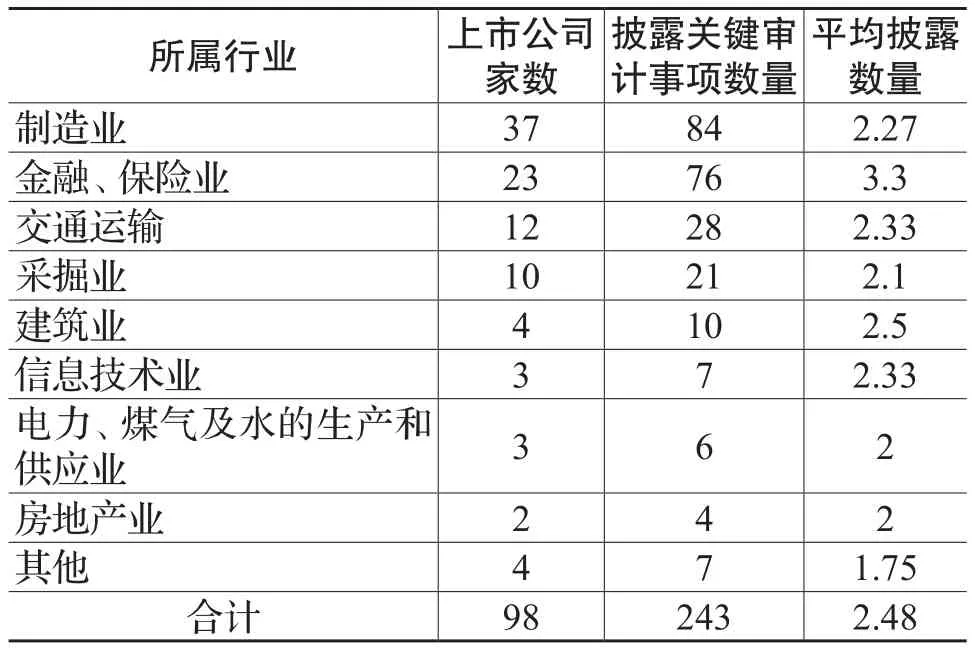

一是关键审计事项数量差异明显。披露关键审计事项的93家A+H上市公司,主要分属于 8个不同行业。就平均披露数量而言,金融、保险业和建筑业上市公司均高于98家公司的整体关键审计事项披露平均数量(2.48项),制造业等其他6个行业上市公司则低于上述平均披露数。其中金融、保险业上市公司审计报告披露的关键审计事项最多,平均披露数量为3.30项,明显高于上述平均披露数量 (详见表1-7)。

表1-7 2016年年报关键审计事项分行业统计表

二是关键审计事项内容侧重明显不同。金融、保险业上市公司侧重于“合并报表”和“公允价值”。在23家A+H股金融、保险业上市公司中,有18家披露的关键审计事项涉及“合并报表”,主要为结构化主体的合并;有12家披露的关键审计事项涉及“公允减值计量”,主要为金融工具的公允价值计量。建筑业上市公司侧重于“收入确认”和“资产减值”。4家A+H股建筑业上市公司均将“收入确认”和“资产减值”披露为关键审计事项,其中“收入确认”主要为建造合同收入确认;“资产减值”主要为应收账款可回收性及减值相关事项。交通运输业上市公司侧重于“资产减值”。在12家A+H股交通运输业上市公司中,有10家披露的关键审计事项涉及“资产减值”,主要为飞机、船舶等高价值固定资产减值。信息技术业上市公司侧重于“收入确认”。3家A+H股信息技术业上市公司中,均将“收入确认”披露为关键审计事项,主要为主营业务收入的真实性和截止性(详见表1-8)。

表1-8 关键审计事项行业分布数量及比例情况表

分报告二:内部控制审计情况分析

截至2017年4月30日,除*ST烯碳外(其审计报告披露日期为6月24日),沪深两市共有1 565家上市公司对外披露2016年度内部控制审计报告。在1 566家上市公司中,沪市主板1 041家、深市主板458家、深市中小企业板55家、深市创业板12家。上市公司出具内部控制报告比例由2015年度的53.84%降至2016年度的49.41%。在上述1 566家出具内部控制审计报告的上市公司中,有1 533家的财务报表审计机构和内部控制审计机构为同一家事务所,占97.89%,与2015年度的97.84%基本持平,财务报表审计与内部控制审计整合已成为主流趋势。

一、内部控制审计报告意见类型

(一)内部控制审计报告意见类型总体情况。

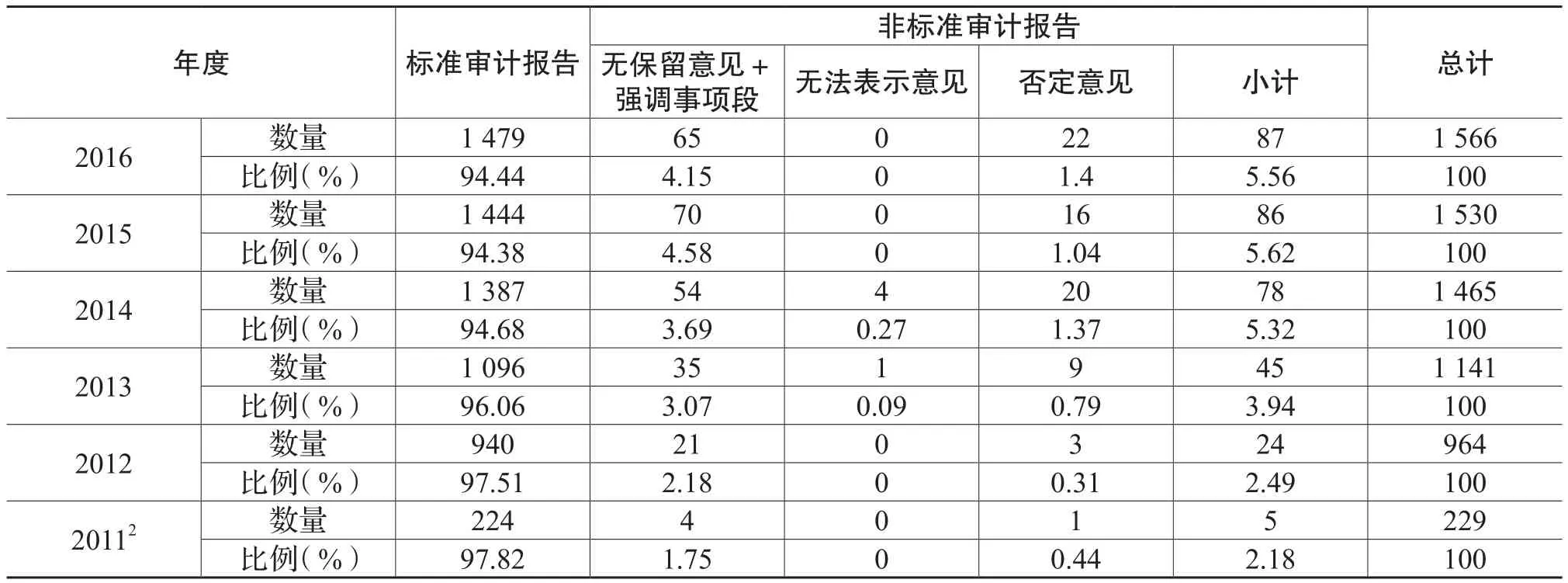

在1 566份内部控制审计报告中,标准内部控制审计报告1 479份,非标内部控制审计报告87份(其中,带强调事项段的无保留意见内部控制审计报告65份,否定意见的内部控制审计报告22份),非标内部控制审计报告比例为5.56%,与2015年的5.62%相比有所下降。

(二)非标内部控制审计报告的数量和比例趋于平稳。

总体上,受主板上市公司分类分批实施企业内部控制规范体系影响,以及资本市场各个方面对企业内部控制审计工作认识逐步深入,2011-2013年度,上市公司内部控制审计非标报告比例持续上升,而2014年以来,非标报告比例趋于平稳,每年均保持在5.5%左右(详见表2-1、图2-1)。

二、非标内部控制审计报告分析

(一)非标内部控制审计报告的公司板块分布。

现阶段,中小板、创业板公司尚未被纳入内控规范体系实施范围,因此,非标报告主要集中在沪市、深市主板上市公司。2016年度,沪市主板上市公司被出具非标报告的比例为5.38%,较上年减少0.29%。深市主板上市公司被出具非标报告的比例为5.47%,较上年减少0.26%。此外,还有5家中小板上市公司被出具非标内部控制审计报告(详见表2-2)。

表2-1 2011—2016年度上市公司内部控制审计报告意见类型

图2-1 2011—2016年度非标内部控制审计报告数量和比例变动趋势

表2-2 2016年度各板块上市公司内部控制审计报告意见类型

22011年为施行企业内控规范体系的第一年。

(二)非标内部控制审计报告的公司行业分布。

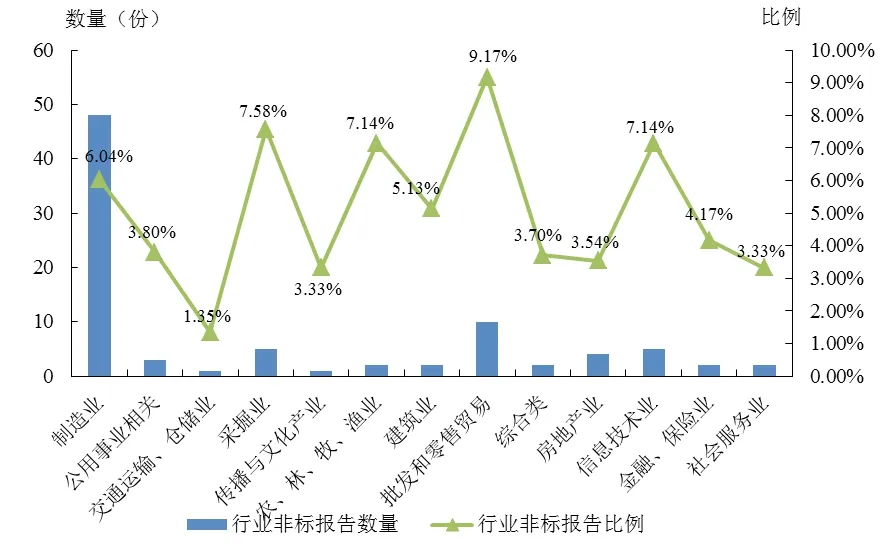

随着内部控制审计实施范围的扩大,内部控制审计非标意见报告涉及的行业已从2011年度的2个扩大到2016年度的13个。就行业内非标报告比例而言,批发和零售贸易被出具非标内部控制审计报告的比例最高,达到9.17%,高于整体上市公司内部控制审计非标报告比例(5.56%)。其次,采掘业、制造业、信息技术业和农、林、牧、渔业等行业的非标报告比例也高于平均水平(详见表2-3、图2-2)。

表2-3 内部控制审计非标意见报告的公司行业分布

(三)非标内部控制审计报告披露的主要非标事项。

1.带强调事项段的无保留意见内部控制审计报告披露的非标事项。在全部65份带强调事项段的无保留意见内部控制审计报告中,22份涉及内部控制缺陷问题,27份涉及审计范围问题,7份涉及其他事项(详见表2-4)。

2.否定意见内部控制审计报告披露的非标事项。根据《企业内部控制审计指引》规定,注册会计师认为财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,应当对财务报告内部控制发表否定意见(详见表2-5)。

图2-2 2016年度各行业非标内部控制审计报告数量和比例

(四)非标内部控制审计报告与对应的财务报表审计报告。

2016年度,在65家被出具带强调事项段的无保留意见内部控制审计报告的上市公司中,有46家公司财务报表审计报告为标准无保留意见,19家公司为非标意见(其中,17家公司为带强调事项段的无保留意见,2家公司为保留意见)。

在22家被出具否定意见内部控制审计报告的上市公司中,有4家公司的财务报表审计报告为标准无保留意见,18家公司为非标意见(其中,5家公司为带强调事项段的无保留意见,8家公司为保留意见,5家公司为无法表示意见)。

总的来看,在87家被出具非标内部控制审计报告的上市公司中,51家被出具标准无保留意见的财务报表审计报告。(详见表2-6)

表2-4 带强调事项段的无保留意见内控审计报告披露的强调事项

表2-5 否定意见内控审计报告披露的重大内部控制缺陷

表2-6 2016年度非标内部控制审计报告与对应的公司财务报表审计报告

分报告三:年报审计市场情况分析

截至2017年4月30日, 40家证券所共完成3 137家(其中*ST烯碳其审计报告披露日期为6月24日)上市公司的2016年度财务报表审计业务和1 566家上市公司的2016年度内部控制审计业务,分别较2015年度增长10.38%、2.29%,上市公司年报审计市场规模进一步扩大。

一、上市公司年报审计业务分布

(一)上市公司财务报表审计业务继续向少数大型证券所集中。

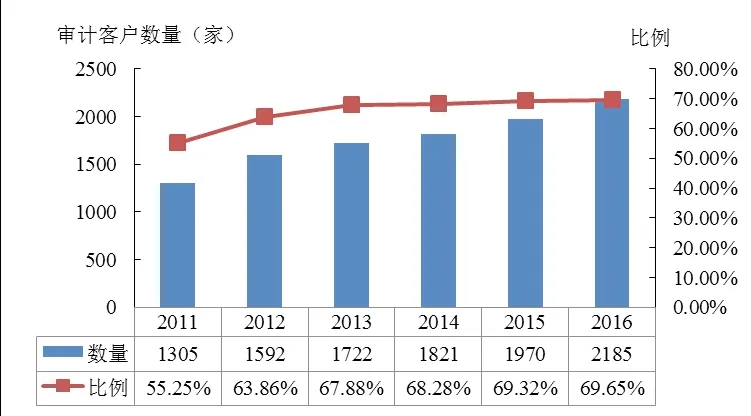

承接上市公司2016年度财务报表审计业务数量最多的10家事务所,共为2 185家公司出具审计报告,首次突破2 000家,占上市公司总数的69.65%。2011—2015年度,该数字分别为1 305家、1 592家、1 722家、1 821家和1 970家,占当年上市公司总数的比例分别为55.25%、63.86%、67.88%、68.28%和69.32%。上市公司年报审计业务最多的10家事务所的客户数量和比重逐年上升,平均每家上市公司财务报表审计业务量218.5家,高于行业平均水平(2016年度平均每家证券所上市公司财务报表审计业务量为78.43家)。上市公司财务报表审计业务日益向少数大型证券所集中(详见图3-1)。

图3-1 财务报表审计业务最多的10家证券所市场占有情况

承接上市公司2016年度财务报表审计业务数量最多的10家事务所均为“国际四大”中国成员所之外的其他证券所(简称其他证券所)。“国际四大”中国成员所的上市公司财务报表审计客户数量合计为190家,占比6.06%。

值得注意的是,2016年度审计业务最多的上述前10家其他证券所上市公司数量上占绝对优势,占比69.98%,但其审计的上市公司资产占比13.03%、收入占比35.32%、利润总额占比24.26%;而“国际四大”中国成员所上市公司数量仅占6.24%,但其审计的上市公司资产占比83.78%、收入占比55.16%、利润总额占比68.92%。(详见表3-1)

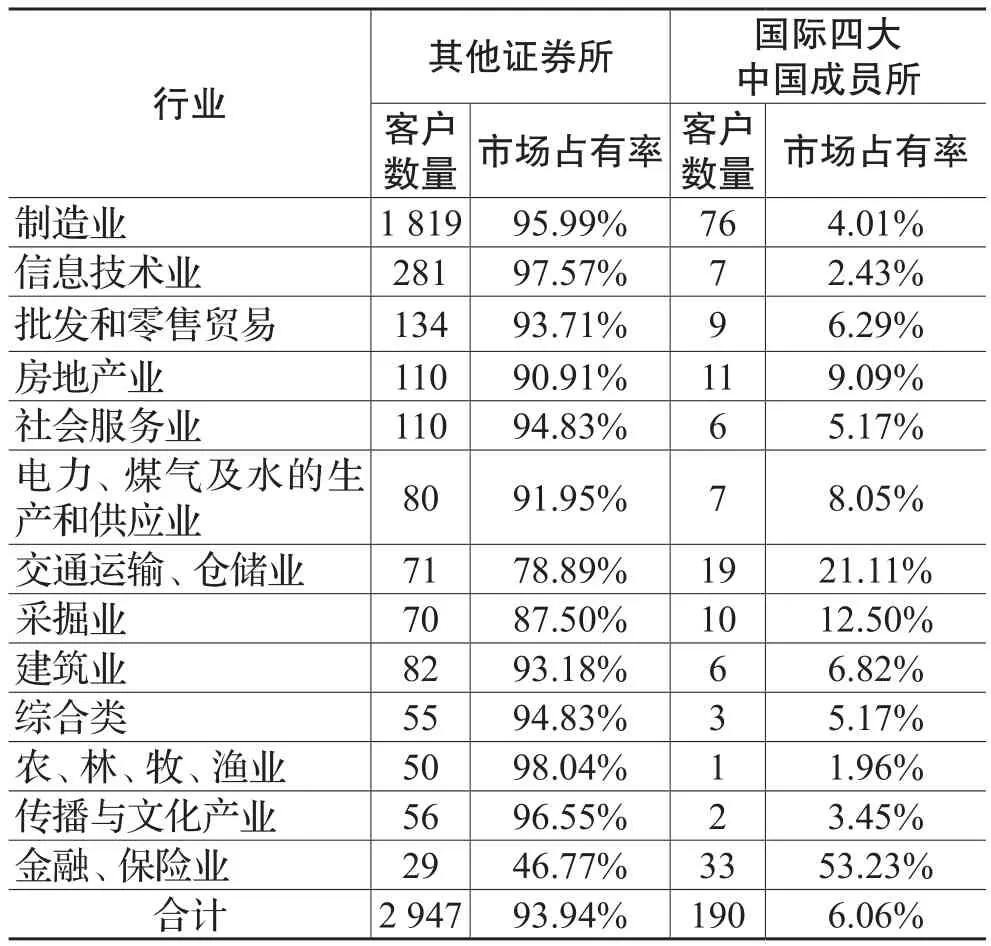

(二)“国际四大”中国成员所和其他证券所审计客户的行业差异较大。

从市场占有率看,“国际四大”中国成员所审计客户主要集中在金融、保险业和交通运输、仓储业。以2016年数据为例,“国际四大”中国成员所在金融、保险业的市场占有率为53.23%,在交通运输、仓储业的市场占有率为21.11%,在农、林、牧、渔业,传播与文化等行业市场占有率较低。其他证券所审计客户主要集中在制造业,信息技术业,农、林、牧、渔业和传播与文化产业,其市场占有率均超过95%(详见表3-2)。

表3-1 2016年度财务报表审计客户数量及规模

二、上市公司年报审计业务收费

披露2016年财务报表审计报告的3 137家上市公司,均披露财务报表审计费用信息,支付的财务报表审计费用总额约为474 890.19万元,平均每家上市公司支付151.38万元。在披露2016年内部控制审计报告的1 566家上市公司中,共有1 449家披露了内部控制审计费用信息,支付的内部控制审计费用总额约为64 706.75万元,平均每家上市公司支付44.66万元。

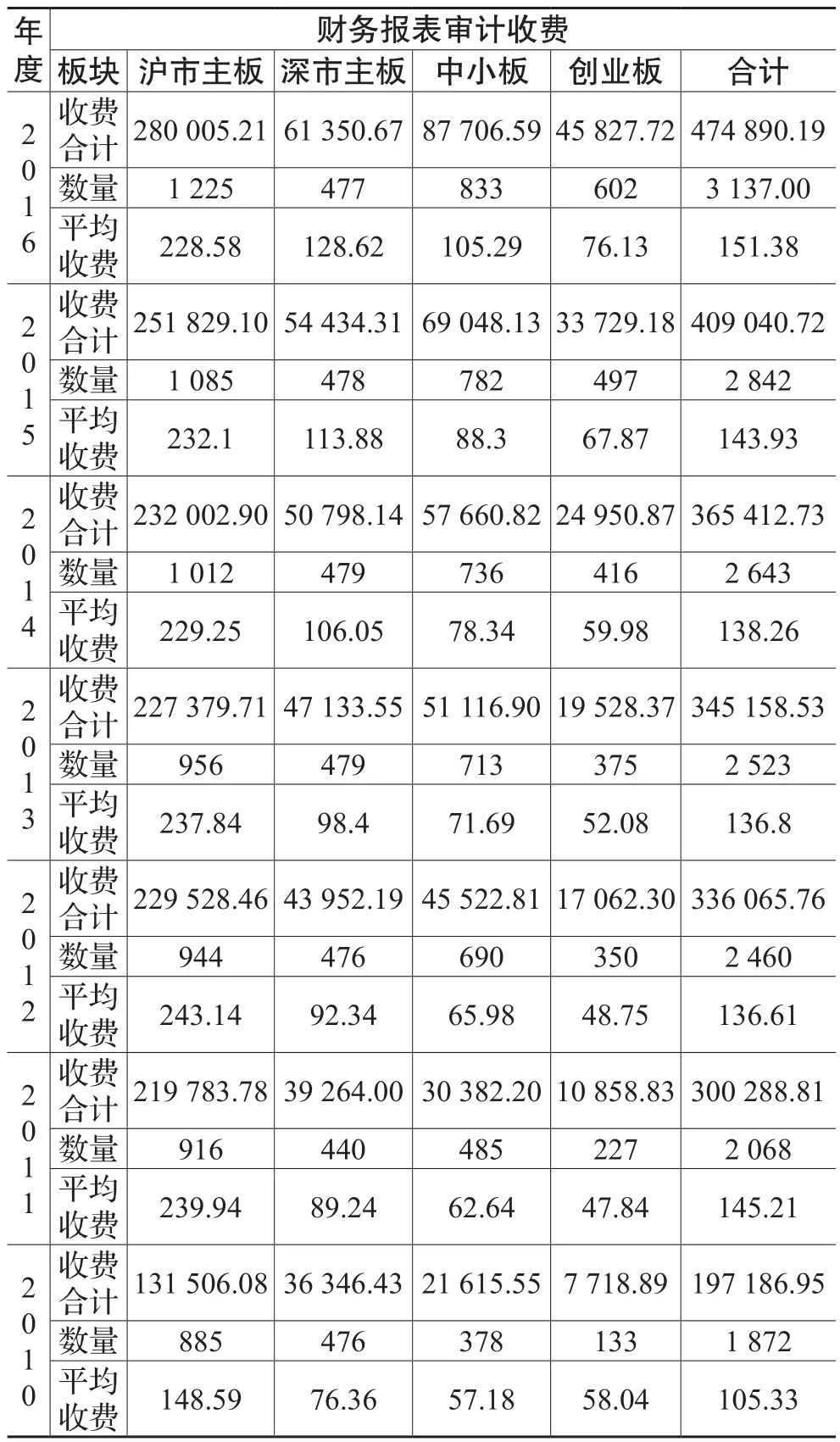

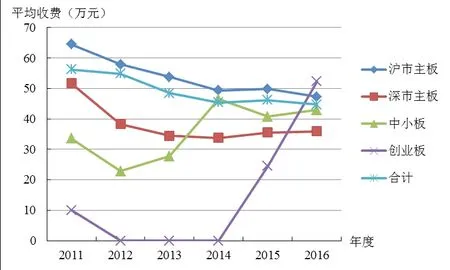

(一)上市公司财务报表审计平均收费提高。

2016年度,上市公司财务报表审计平均收费151.38万元,较2015年度的143.93万元上升5.18%。其中,除沪市主板平均收费减少1.52%外,深市主板、中小板和创业板的平均收费均较2015年度有所上升,其中创业板增幅最大,增长13.15%(详见表3-3、图3-2)。

(二)主板上市公司内部控制审计平均收费略有下降。

2016年度,上市公司内部控制审计平均收费44.66万元,较2015年度的46.14万元减少1.48万元,下降3.21%。其中,沪市主板平均收费减少5.01%,深市主板、中小板和创业板的平均收费分别增长1.15%、5.28%和6.63%(详见表3-4、图3-3)。

(三)上市公司审计收费与国内生产总值变动趋势高度一致。

表3-2 2016年度证券所的客户行业分布

表3-3 2010—2016年度各板块财务报表审计收费情况(单位:万元)

图3-2 2010—2016年度各板块财务报表审计平均收费变动趋势

表3-4 2011—2016年度各板块内部控制审计收费情况(单位:万元)

图3-3 2011—2016年度各板块内部控制审计平均收费变动趋势

2006—2016年度,上市公司审计收费与国内生产总值变动趋势基本一致。相关分析显示,上市公司财务报表审计收费与国内生产总值相关系数为0.9627且显著,上市公司审计收费总额(财务报表审计收费与内部控制审计收费之和)与国内生产总值相关系数为0.9715且显著,表明审计收费与国内生产总值高度相关(详见表3-5)。

表3-5 审计收费与国内生产总值相关分析

除2010年度外,审计收费与国内生产总值均呈现逐年上升的变动趋势,使用二项式函数拟合,财务报表审计收费与国内生产总值的拟合优度为92.79%,审计收费总额与国内生产总值的拟合优度为94.40%,表明上市公司审计收费与国内生产总值变动趋势存在高度一致性(详见图3-4)。

(四)上市公司审计收费增减幅与居民消费价格指数变动趋势不一致。

2007—2016年度,上市公司审计收费变动呈现较大的起伏波动,居民消费价格指数的变动则相对平缓,且二者变动趋势并不一致(详见图3-5)。

3使Pearson相关分析。

图3-5 2007—2016年度审计收费增减幅与居民消费价格指数变动趋势

(五)A+H股公司审计收费水平明显高于其他上市公司。

从已披露的2016年度财务报表审计收费信息来看,94家A+H股上市公司财务报表审计收费总额151 467.06万元,占全部财务报表审计收费的31.90%,平均每家1 611.35万元。其他上市公司财务报表审计收费总额323 423.13万元,占全部财务报表审计收费的68.10%,平均每家106.28万元。

从已披露的2016年内部控制审计收费信息来看,A+H股上市公司内部控制审计收费总额13 556.66万元,占全部内部控制审计收费的20.95%,平均每家176.06万元;其他上市公司内部控制审计收费总额51 150.09万元,占全部内部控制审计收费总额的79.05%,平均每家37.28万元。

综上所述,无论是财务报表审计还是内部控制审计,A+H股上市公司审计收费水平均明显高于其他上市公司(详见表3-6)。

表3-6 A+H股上市公司与其他上市公司2016年度审计收费(单位:万元)

(六)上市公司客户最多的10家其他证券所财务报表审计平均收费继续提升。

从已披露数据看,2016年度,上市公司财务报表审计客户最多的10家证券所(均为“国际四大”中国成员所之外的其他证券所)财务报表审计收费合计数已占全部其他证券所审计收费总额的77.21%,其平均收费为103.08万元,首次突破100万元,比全部其他证券所平均收费(98.99万元)高3.25%,比2015年上市公司财务报表审计客户最多的10家证券所平均收费(94.36万元)增长4.91%。这在一定程度上说明,在其他证券所中,规模较大的事务所在业务数量增加的同时,财务报表审计收费也随之上升,事务所规模效益和品牌价值进一步体现(详见表3-7)。

表3-7 2012—2016年度上市公司客户最多的10家其他证券所财务报表审计平均收费

(七)大型审计客户明显集中于“国际四大”中国成员所。

以财务报表审计为例,在收费千万以上的40家上市公司中,其他证券所承接的上市公司仅6家,占比15%,其余34家上市公司均为“国际四大”中国成员所客户。在不同财务报表审计收费水平下,“国际四大”中国成员所与其他证券所客户占有量的对比均十分明显(详见图3-6)。这说明,在客户结构方面,“国际四大”中国成员所与其他证券所仍存在较大差异。

图3-6 “国际四大”中国成员所与其他证券所客户审计收费比较

三、审计机构变更情况分析

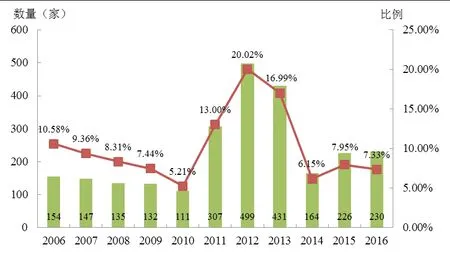

在披露2016年年报的3 137家上市公司中,有230家变更年报审计机构,占全部上市公司的7.33%,变更财务报表审计机构的上市公司数量和比例都较2015年度(226家,比例为7.95%)有所下降。2006—2016年度,上市公司变更年报审计机构的数量与比例呈现较大的起伏波动(详见图3-7),自2014年以来趋于平稳,变更审计机构的非标报告比例在7%左右。

图3-7 2006—2016年度变更年报审计机构上市公司家数及比例

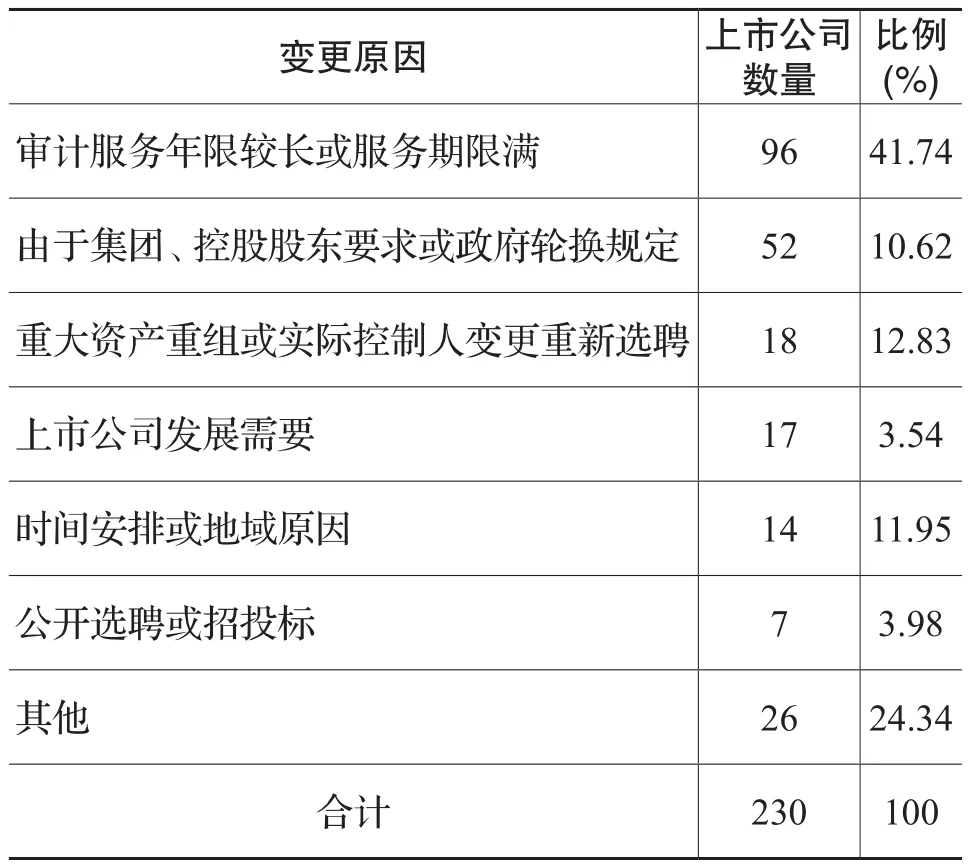

(一)上市公司变更年报审计机构原因分析。

从证券所报备的年报审计业务变更信息来看,2016年度,上市公司变更事务所的原因主要包括:前任服务年限较长、前任事务所聘期已满、重大资产重组后重新选聘事务所、项目主要审计团队加入后任事务所等。其中,有96家上市公司变更年报审计机构是由于前任审计服务年限较长或服务期限满,占41.74%(详见表3-8)。

表3-8 上市公司变更审计机构原因统计

(二)变更审计机构的上市公司审计意见类型分析。

2016年度,变更年报审计机构的230家上市公司中,被出具非标报告的上市公司共11家,其中,5家上市公司的财务报表被出具带强调事项段的无保留意见审计报告,3家被出具保留意见的审计报告,3家被出具无法表示意见的审计报告。变更审计机构的上市公司非标报告比例为4.78%,超过全部上市公司3.38%的非标报告比例。2010-2015年度,变更年报审计机构的上市公司家数分别为111家、307家、499家、431家、164家和226家,被出具非标报告的公司家数分别为20家、23家、24家、23家、16家和17家,非标报告比例分别为18.02%、7.49%、4.81%、5.34%、9.76%和7.52%,均超过当年上市公司的整体非标报告比例。

变更事务所的上市公司被出具更高比例的非标报告,这在一定程度上反映出,注册会计师能够遵循执业准则要求,敢于揭示上市公司财务报表中存在的重大问题,发表恰当的审计意见。

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

大众投资指南(2022年14期)2022-07-06

现代经济信息(2020年34期)2020-06-08

中国注册会计师(2019年2期)2019-11-28

中国内部审计(2019年2期)2019-09-10

制造技术与机床(2019年7期)2019-07-22

中国注册会计师(2018年1期)2018-12-08

消费导刊(2018年10期)2018-08-20

中国注册会计师(2017年2期)2017-12-25