我国股市春节的节日效应研究

2017-07-06 09:06严佳佳王锴铭王艳兰

金融发展研究 2017年5期

严佳佳+王锴铭+王艳兰

摘 要:本文以2000—2017年申万一级行业收益率为样本,建立GARCH-M模型对28个行业春节前后三天收益率进行计量回归,探究我国股市是否存在春节的节日效应。结果表明:我国股市在春节前后三个交易日表现出不同的收益率与风险;在不同的行业中,均存在春节的节日效应,但是周内效应和风险溢价理论并不能完全解释该异象,而各行业间的效应表现也有所差异。

关键词:节日效应;周内效应;行业差异;GARCH类模型

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2017)05-0019-06

一、文献综述

近年来,节日效应被证明是对有效市场假说形成巨大挑战的市场异象,即在节日前后投资者可以运用特定投资策略获得超额收益或者规避风险。如果节日前交易日的收益率与市场平均收益率的差异在统计上显著则被称为节前效应,反之则为节后效应。大量国外文献表明,大多数西方国家股票市场普遍存在节前效应,但是节后效应极少被提及。Kim和Park(1994)通过研究1963—1987年多国股票指数发现,美国S&P500指数、NYSE指数、AMEX指数、NASDAQ指数、英国FT30指数、日本日经指数均存在显著的节前效应,其中S&P500指数、NYSE指数、AMEX指数、NASDAQ指数在节前的收益分别比平日收益高15.4倍、9倍、27倍、10.9倍。Cadsby和Ratner(1992)检验1962—1989年的股市数据发现,尽管欧洲股市的节前效应并不都很明显,美国、加拿大、日本、中国香港和澳大利亚的股市依旧存在超额收益。但是也有研究证明了节前效应随着时间推移出现了下降的趋势。Chong和Hudson(2005)通过研究美国、英国和中国香港三地1973—2003年的股指发现,三个市场的节前效应已经逐渐降低,美国股市的节前效应甚至在1991—1997年发生了逆转,节前平均日收益反而变为负数。

国内学术界对节日效应的研究则起步较晚,大多采用不同计量模型对不同时间段内的多个节日进行比较研究。仪垂林、刘淄(2005)利用1996—2003年的上证综指数据进行线性回归,首次探究我国股市的节日效应,发现在法定节日和传统节日均存在节前效应和节后效应,其中春节最为明显。陆磊、刘思峰(2008)和吴玮琳(2009)均对1996—2007年上证综指日收益率数据建立ARMA-GARCH模型进行研究,发现春节有正的节日效应,并且证明了超额收益只与节日效应有关、与其他日历效应无关。江一涛和杨林燕(2009)、胡跃红和陈兰(2010)分别采用GARCH-M模型和虚拟变量回归方法对1996—2008年上证A股指数进行研究,均指出春节的节日效应显著。严太华、齐颂超(2011)针对同时期内深证成份指数的研究也证明了深圳股市节日效应的存在,同时排除了周内效应对节日效应的影响。值得注意的是,国内学者的研究多集中于1996—2008年之间,并不能够体现近期我国股市节日效应的发展特点和趋势。仅有潘丽群等(2017)选取1996—2016年深证成份指数收盘价作为研究样本,采用ARMA模型证明了深市春节效应的存在性,但是车卉淳等(2014)的研究却认为春节前超额收益现象并不稳健。此外,节日效应是否存在行业依赖性并未在已有文献中得到体现。

因此,考虑到春节节日效应的显著性,本文选取2000—2017年的行业数据研究春节前后三天的收益率情况,探究我国股市节日效应的存在性和持续性。在实证方法上,本文建立GARCH-M模型,对残差采用GED分布假设进行实证研究,通过在均值方程与波动方程中引入代表周内效应的虚拟变量,排除周内效应及周末休市效应对节日前后收益率及波动率的影响。通过在均值方程引入当日收益的波动,探究节日效应是否由于风险溢价引起,并且进一步排除风险因素后研究是否还存在超额收益。与已有文献笼统地得出股市存在节日效应的结论不同,本文重在研究各行业的节日效应,具有创新性的实践指导意义。

二、实证检验

(一)数据来源与说明

本文选取2000年1月4日至2017年2月7日申万一级28个行业的日收益率数据为研究对象,所有数据均来源于万得数据库。每个行业有4175个日数据,包含18个春节,选择春节前后三个交易日的日收益率数据进行分析,共108个春节前后交易日的数据。通过这些数据计算对数收益率如式(1):

(1)

其中,表示行业,表示时间,表示日收益率,表示当天收盘点数。

(二)收益率的描述性統计与分析

在建立模型之前,需要对春节前后三个交易日的日收益率和其他交易日的日收益率的均值和标准差进行统计分析,结果见表1和表2。从均值上看,在春节前第三个交易日共有17个行业的收益率是其他交易日的10倍以上;在春节前第二个交易日所有行业都体现出较前一交易日更高的收益率,并且该日的收益率均为其他交易日的10倍以上,除了通信、农林渔牧、国防军工、综合这四个行业外,该日收益率均为春节前后三个交易日中最大值;在春节前第一个交易日,所有行业都依然体现出较平时更高的收益率,但较前一个交易日有所下降。而在春节后两个交易日,不同行业则表现出差异,农林渔牧、国防军工、综合在春节后第一个交易日的收益率达到春节前后三个交易日的最大值,同时共有15个行业的收益率依旧比其他交易日高出10倍以上,较为特殊的银行和非银金融在这两个交易日均表现出负收益率;而在节后第三个交易日,所有行业又表现出较其他交易日高出10倍以上的收益率,除农林渔牧和军工外,其他行业的收益率都比各自春节前第二个交易日的收益率稍低。从标准差上看,春节前第三和第二个交易日的收益率波动并没有较其他交易日发生大的改变,在春节前一个交易日和节后第三个交易日波动均比其他交易日小,在春节后两个交易日各行业的波动均比其他交易日大。因此,在春节前第一个交易日与春节后第三个交易日均呈现出高收益、低风险的特征,而春节前第二个交易日的风险较其他交易日不变但收益率明显增加,这三天均有明显的超额回报,而其他交易日则更多表现出高收益、高风险特征。

(三)平稳性检验与模型的建立

对每个行业的对数收益率数据进行平稳性检验,结果如表3。各个行业的数据均通过在1%显著性水平下的ADF检验,各行业数据都为平稳时间序列。

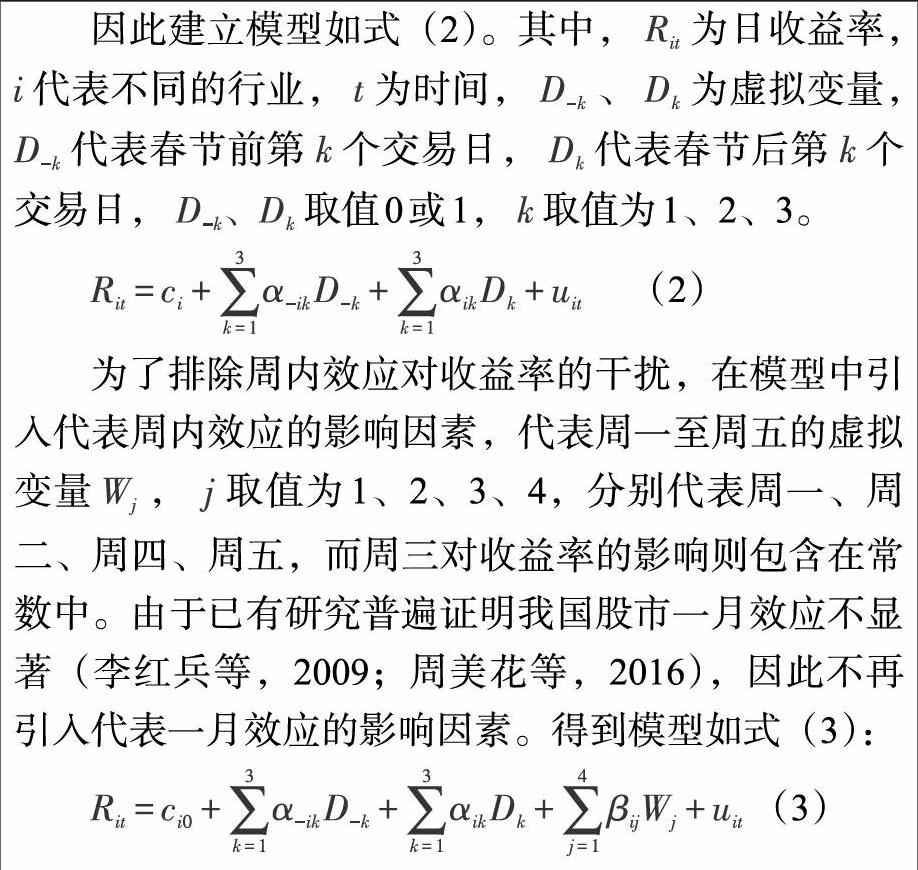

因此建立模型如式(2)。其中,为日收益率,代表不同的行业,为时间,、为虚拟变量,代表春节前第个交易日,代表春节后第个交易日,取值0或1,取值为1、2、3。

(2)

为了排除周内效应对收益率的干扰,在模型中引入代表周内效应的影响因素,代表周一至周五的虚拟变量,取值为1、2、3、4,分别代表周一、周二、周四、周五,而周三对收益率的影响则包含在常数中。由于已有研究普遍证明我国股市一月效应不显著(李红兵等,2009;周美花等,2016),因此不再引入代表一月效应的影响因素。得到模型如式(3):

(3)

通过对残差平方序列做二阶自回归检验(见表4),发现各行业的统计量都在1%显著性水平下显著,因此均具有效应,故建立类模型。

由描述性统计可知,春节效应对收益率的影响不仅体现在均值上,而且体现在收益率的波动上。由于周内效应对收益率的均值和波动率也有影响,因此在波动方程中同时引入代表节日效应与周内效应的虚拟变量。由于金融资产的收益率可能依赖于其同期的波动率,节日效应的高收益率可能是由股市风险的改变造成,因此建立模型如式(4)、(5),排除风险改变对收益率造成的影响。

均值方程:

(4)

波动方程:

(5)

(四)计量结果与分析

通过比较残差所服从的不同分布假设,发现在服从分布的假设下,拟合效果最好。由于部分行业的虚拟变量显著性水平不高,为了降低不显著虚拟变量给整体参数估计带来的影响,将参数估计分为两步。

步骤1:建立只包含周内效应的模型如式(6)、(7),对28个行业进行计量回归。

(6)

(7)

步骤2:在均值方程与波动方程中剔除代表周内效应不显著的虚拟变量,并且引入代表春节前后交易日的虚拟变量,得到结果。

表5给出了均值方程中代表春节前后三个交易日的虚拟变量所对应参数及其显著性水平。对于春节前后三天收益率的比较,发现扣除风险溢价因素后除外,、基本为正,说明节前节后收益率普遍受节日正向影响,与描述性统计得出的结论一致,同时发现春节前第二个交易日的超额收益最高,而节后两个交易日的春节效应则比较差。在系数显著性方面,代表春节前第二个交易日的虚拟变量的系数除银行外,其他都表现出10%以内的显著性,其中有17个行业在1%以下显著,说明春节前第二个交易日的节前效应是十分明显的,而在春节前一个交易日与春节后第三个交易日,各行业显著性水平也表现较好。从行业差异看,银行和采掘机构在春节后两个交易日虚拟变量系数均为负,房地产、家用电器、食品饮料、非银机构、公用事业、化工的节日效应表现相对较弱,而建筑材料、汽车、纺织、综合、农林渔牧、电气设备行业春节期间所带来的超额收益十分明显。在系数显著性方面,建筑材料、钢铁、商业贸易、电子、纺织服装、综合、机械设备、电气设备、计算机、食品饮料这10个行业在1%的显著性水平下出现了明显的节前效应和节后效应,休闲服务、轻工制造、银行3个行业在1%的显著性水平下只出现节前效应,农林渔牧、公用事业在1%的显著性水平下只出现节后效应,有色金属、汽车、交通运输、通信、非银金融这5个行业在5%或者10%的显著性水平下出现了节前效应和节后效应,房地产、家用电器、建筑装饰、医疗生物、采掘、传媒、国防军工、化工等行业只出现节前效应,采掘行业只在春节前两个交易日通过10%的显著性检验,有色金属、通信、化工只在5%的显著性水平下出现节前效应。

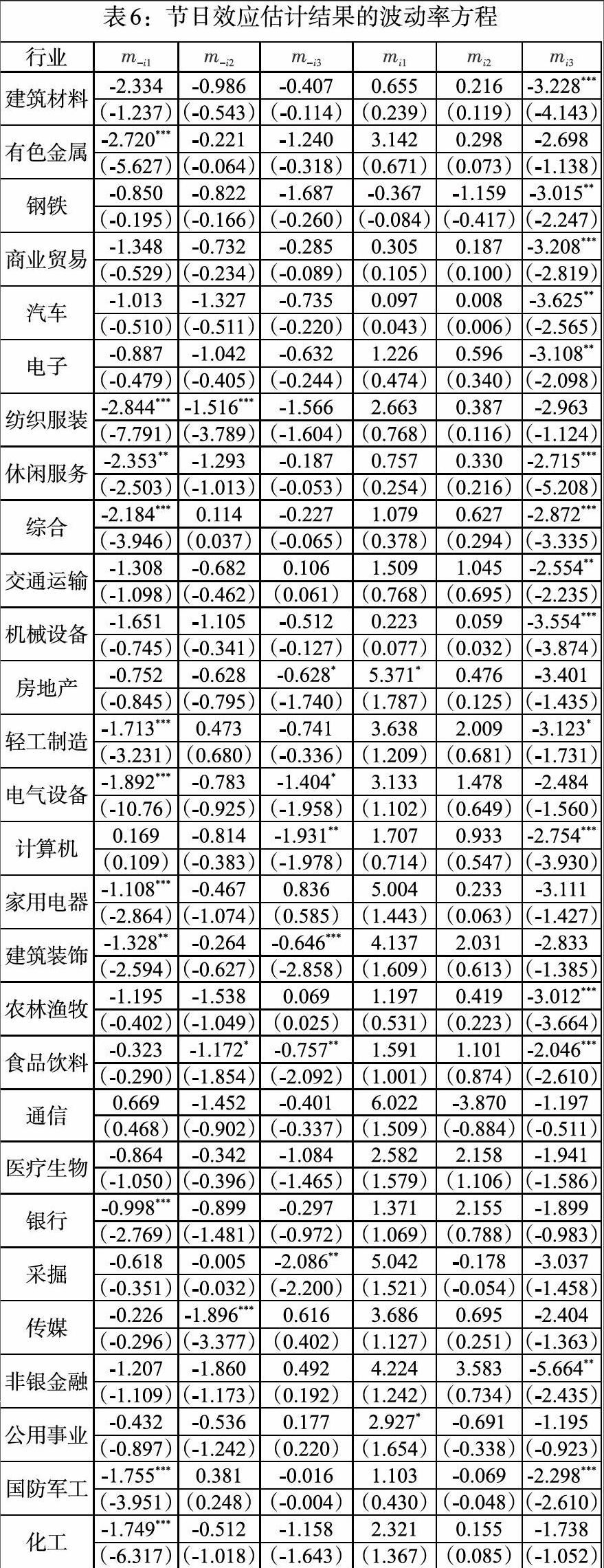

表6给出了波动方程中代表春节前后三個交易日的虚拟变量所对应参数及其显著性水平。对于估计结果,发现除春节后两个交易日系数为正外,其他多数为负,这说明春节后两个交易日的波动变大,而春节前后其他交易日的波动在减小,这也与描述性统计的结果相符。

三、结论与建议

本文采用2000年1月4日至2017年2月7日申万一级28个行业的日收益率数据作为研究对象,建立类模型并且排除一月效应、周内效应、风险溢价因素的干扰,研究各行业的春节节日效应。研究发现在扣除风险溢价后,各行业春节前后仍旧存在超额收益,特别在春节前两个交易日与春节后第三个交易日的超额收益表现明显,但也表现出了一些行业间的差异,各行业的超额收益与波动率差异在春节后第一个交易日较为明显;不同行业的春节效应强烈程度也存在较大差别,如休闲服务、汽车、农林渔牧、建筑材料、综合行业春节期间超额收益十分突出而银行、非银机构、化工行业春节效应则比较弱,商业贸易、食品饮料等行业的春节效应也不如大众预期的强,又如建筑材料、电子、纺织服装行业的系数显著性水平高而农林渔牧、公用事业行业的显著性水平低。

笔者分析,造成各行业春节效应现象的原因主要包括以下三点:一是年底的流动性紧张,通常到春节期间明显缓解,更多资金可以流入股市。因此,央行应合理安排货币供应量,合理控制市场流动性,特别是在春节前进行大量公开市场操作时应注意资金投放量并且合理引导资金流向,避免春节期间流动性放松的同时大量财富流入股市,进而造成股市的泡沫。二是中国股市更多由政策引导,而春节之后不久就是两会,两会期间往往出台各类型政策,市场普遍对于两会有正面预期,能够有效提高市场风险偏好。未来应当通过加强市场的主导作用,合理定位政府在规范和发展证券市场中的角色,正确处理政府与市场的关系,减少管理部门对股市的过度干预,让市场机制及依法治市代替行政监管,进而减少各种政策对股市的影响,淡化投资者进行投资时对政策的偏好程度。三是春节效应可能与投资者春节前后的情绪有关,张宗新(2013)通过构造投资者情绪指标发现其对收益率及其波动率存在正向冲击,原因是投资者由于春节的喜庆气氛,可能对市场产生良好的预期。春节前的较低标准差也与投资者的乐观预期较为一致,春节后的高风险与高收益并存则表明投资者预期开始出现差异,但仍以乐观预期为主。可见从根本上看,应通过提高股票市场有效性来减小春节效应的影响。通过优化投资者结构降低过多散户在市场中的非理性投机,进而提高市场效率。通过加强专业知识及风险警示的宣传教育,引导市场参与者特别是散户审慎评估风险,形成合理预期,培养着眼于长期的价值投资理念,避免追涨杀跌行为及各种盲目的短线投资,最终不断完善自己的行为决策能力,从根源上减少非理性投资行为的产生,进而减小投资者节日情绪对股市的冲击。

參考文献:

[1]CW Kim,J Park.1994.Holiday Effects and Stock Returns: Further Evidence.Journal of Financial and Quantitative Analysis[J].29(1).

[2]CBCadsby,MRatner.1992.Turn-of-month and pre-holiday effects on stock returns:Some international evidence.Journal of Banking & Finance[J].16(3).

[3]R Chong,R Hudson,K Keasey,K Littler.2005.Pre-holiday effects: International evidence on the decline and reversal of a stock market anomaly.Journal of International Money & Finance[J].24(8).

[4]仪垂林,刘淄.上海股市法定节日及传统节日效应的实证研究[J].财经科学,2005,(5).

[5]陆磊,刘思峰.节日效应在中国股票市场的表现[J].数理统计与管理,2008,(4).

[6]吴玮琳.中国股市“节日效应”的实证研究[J].经济前沿,2009,(8).

[7]江一涛,杨林燕.中国股市的节日效应研究[J].经济经纬,2009,(6).

[8]胡跃红,陈兰.中国股票市场节日效应的比较研究[J].统计与决策,2010,(18).

[9]严太华,齐颂超.股市的节日效应探源:基于上证综指和深证成指收益率[J].改革,2011,(1).

[10]潘丽群,何红芳,乔立娟.基于ARMA模型的深圳股票市场春节效应实证分析[J].金融经济,2017,(4).

[11]车卉淳,沈大龙.中国股市春节“节前效应”与投资者情绪——基于31个行业面板数据的实证研究[J].财会月刊,2014,(24).

[12]李红兵,孙丽敏.中国股票市场一月效应的实证研究[J].财贸研究,2009,(2).

[13]周美花,刘志伟.基于GARCH模型的我国股市异象月份效应研究[J].中国物价,2016,(8).

[14]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013,(4).

Research on the Spring Festival Effect of China 's Stock Market

——An Empirical Study Based on Data of 28 Industries

Yan Jiajia Wang Kaiming Wang Yanlan

(School of Economics and Management,Fuzhou University,Fujian Fuzhou 350116)

Abstract:Based on the SW first industry income rate from 2000 to 2017 as the sample,this paper establishes the GARCH-M model to measure the return rate of the 28 industries in the days before and after the Spring Festival and explores whether the China's stock market has the holiday effect of the Spring Festival. The results show that China's stock market shows different rates of return and risk in the three trading days before and after the Spring Festival. In the different industries,there is a holiday effect of the Spring Festival,but the week effect and risk premium theory can not completely explain the vision. And the effect of the performance between the various industries are also different.

Key Words:festival effect,week effect,industry differences,GARCH model