专业工业园区的提升改造策略

——以莆田华林工业园为例

2017-07-07 13:17李兵

四川建筑 2017年3期

李 兵

(福建省建筑设计研究院, 福建福州 350001)

专业工业园区的提升改造策略

——以莆田华林工业园为例

李 兵

(福建省建筑设计研究院, 福建福州 350001)

专业工业园区通常面临发展定位不明、产业庞杂、用地混杂、发展受限、竞争日益激烈等问题,园区亟待提升改造。文章以莆田华林工业园为例进行分析,提出了完善园区定位、拓展产业发展空间、调整用地、突出主导产业、创新发展等提升改造策略。

专业工业园区; 鞋产业; 低效; 闲置用地; 产业链; 提升改造

1 现状概况

1.1 华林经济开发区概况

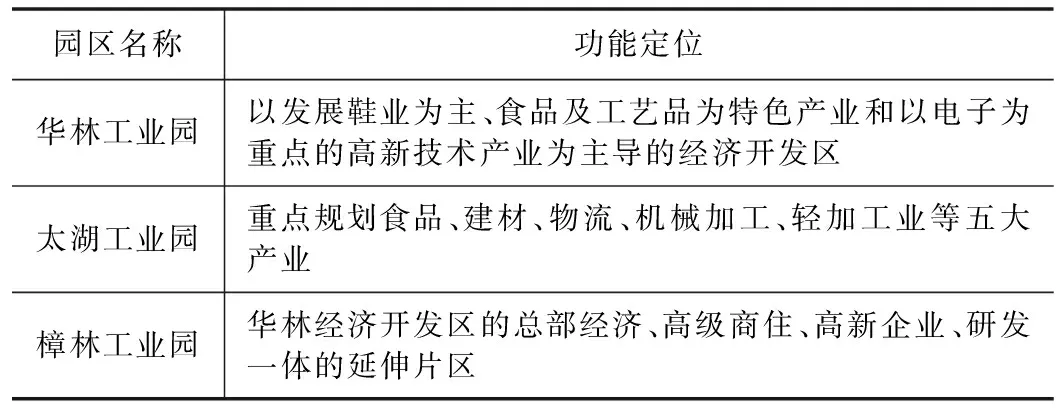

福建莆田华林经济开发区为莆田市五大经济开发区之一,2006年4月17日经国家发改委批准为省级经济开发区。开发区地处莆田市区西南郊,核准面积6.47 km2。华林经济开发区由“一区多园”组成,目前有太湖、华林、樟林3个工业园。据统计,开发区内有员工近3万人,驻有企业327家,目前规模以上工业企业122家,初步形成鞋服、食品、电子、工艺美术四大产业及其它莆田特色产业(表1)。2015年,开发区规模以上工业企业完成总产值209.48亿元,比增19.13 %。

表1 华林经济开发区三大园区的功能定位

1.2 华林工业园概况

华林工业园——即现华林经济开发区的前身,2003年6月经莆田市人民政府及有关部门批准成立,规划面积816.1 ha, 可利用工业用地面积近266.7 ha。工业园产业以鞋业为主,兼有食品、电子产业、工艺品等产业。园区现驻有企业297家,其中规模以上企业98家,纳税额达500万元以上的工业企业达17家。2015年实现产值158.21亿元,从业人员1.7万人。

2 工业园面临的问题

2.1 园区发展存在的问题

2.1.1 园区规模小发展受限,主导产业不突出

华林工业园的规划总面积612.2 ha,其中工业用地仅235.91 ha,产业又涉及鞋业、食品、工艺品、电子等多种产业,狭小的工业用地难以承载众多产业的扩展提升、完善产业链和做大做强,园区亟需拓展工业用地。园区的主导产业——鞋产业产值只占园区工业产值的40.8 %,主导产业不突出。

2.1.2 闲置与低效工业用地多

2015年,园区工业用地亩均产值469.2万元,亩均产出水平偏低。园区内无生产企业45家(其中2家为空壳企业),无生产企业涉及用地面积67.8 ha。经统计,园区内较集中且长期闲置与低效工业用地面积共计约34.48 ha,其它闲置低效用地18.91 ha(表2),涉及鞋帽、塑胶、厨具等企业,闲置与低效用地的存在严重制约了园区的整体效益提升,阻碍着园区的产业转型升级。

表2 园区低效与闲置用地统计

2.1.3 产业过于多样,不同类型工业企业混杂

园区现有制鞋、体育用品、光电、电器、食品、工艺美术等众多门类,产业的多样化虽然促进了园区的活力和抵御市场变化的能力,但也不利于行业的做大做强,同时无关联的企业也存在相互干扰,特别是食品工业与制鞋等企业相邻布局本身就存在问题。

2.1.4 园区内主导产业的产业链不完整

园区内主导产业为制鞋业,制鞋行业的生产要素要聚集,产业链配套要齐全、规模要大,才能做大做强。但目前园区制鞋业缺乏质量检测、产品研发(样式设计)、标准化、技术人才培训等上游环节和品牌营销等下游环节,鞋材(如皮革、贴合布、胶水厂、五金配件、大底)、鞋机及零件(楦头、模具)、包材等制造厂也属于市场自发配置,且多为租赁厂房的租赁企业,稳定性不强,配套要素不完善,园区缺乏必要的产业链配套政策措施。

2.1.5 盲目“退二进三”,弱化了工业园区性质

近年来,园区通过主干道旁一些停产的工业厂房的改造利用,引入了奔驰、奥迪、福特等多家4S店,名为“退二进三”,实际是受眼前利益驱动引入了与园区不相干的业态,此类业态不符合工业园区的性质定位,挤占了园区工业发展空间。园区在产业集聚尚未完成的情况下急于“退二进三”,显然为时过早。

2.1.6 鞋企创新能力差,处于价值链低端。

2.2 面临的威胁

2.2.1 国际市场形势严峻

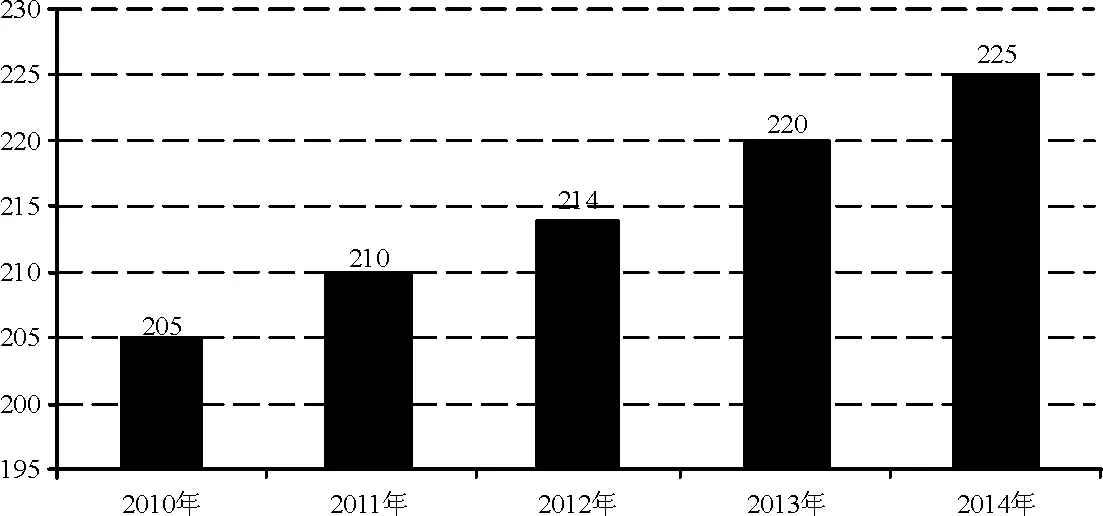

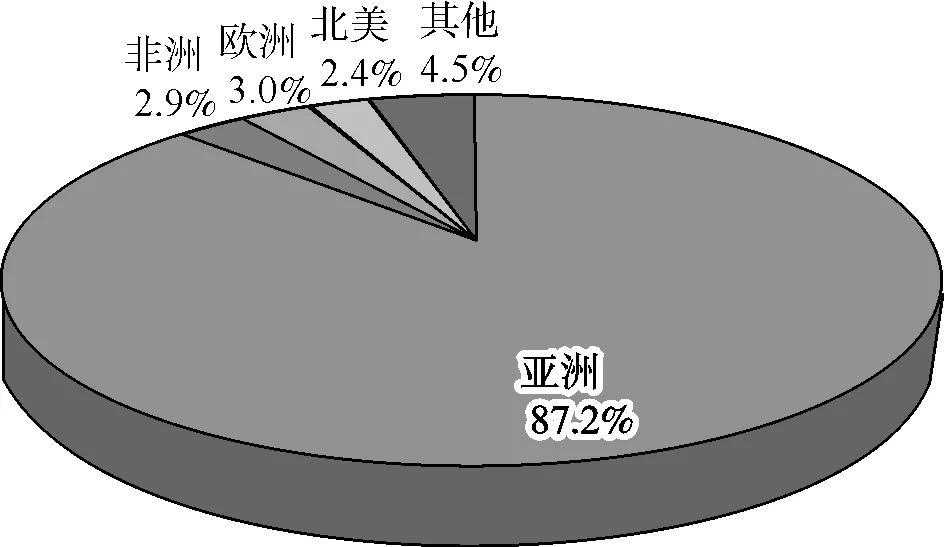

近年来全球鞋产品产量持续增长,每年产量基本在200亿双以上,2013年全球鞋品产量220亿双,较上年同期增长2.8 %,2014年全球鞋品产量约为225亿双(图1)。2014年全球鞋品规模达到2 135亿美元。受全球经济放缓、消费低迷影响,全球鞋产业也必然受到冲击。2014年亚洲地区鞋品产量为196.2亿双,占同期全球总产量的87.2 %;非洲地区产量为6.53亿双,产量占比为2.9 %;欧洲地区鞋品产量为6.75亿双,占比为3.0 %(表3、图2)。目前亚洲地区是全球最大鞋品产销市场,年度消费占比接近50 %。

图1 近几年全球鞋产品产量(数据来源: http://www.worldfootwear.com/)

因不断上涨的劳动力成本、原材料以及汇率波动等因素,几年前有不少鞋企向东南亚地区转移生产基地。而中国——东盟自由贸易区的全面启动,越南、印度、巴基斯坦等地的鞋业发展迅速。对中国制鞋业造成极大的潜在威胁。

表3 2011-2014年全球鞋品产量分区域统计 亿双

数据来源:http://www.worldfootwear.com/

图2 2014年全球鞋品产量区域分布格局

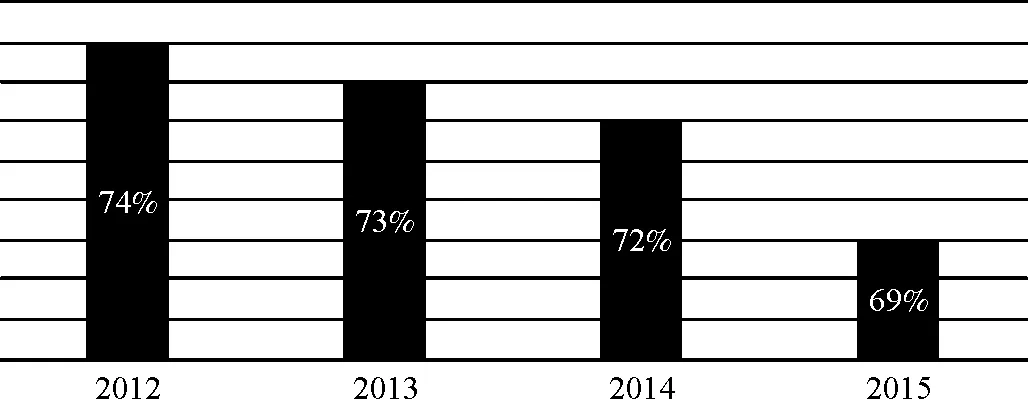

近几年,中国每年生产的各种鞋平均占全球制鞋总量的70 %左右,是世界最大的鞋类制造基地,也是世界上最大的鞋类出口国。近年来年我国鞋子行业产量持续增长,但出口量占全球的份额不断下降,2015年中国鞋出口数量为98.7亿双,出口份额下降到69 %(图3)。

图3 全球鞋品出口量中国近年所占份额变化(数据来源: http://www.worldfootwear.com/)

中国制鞋行业经过快速发展后,鞋行业产量持续提升,外销持续下滑,原辅材料价格的大幅增长、劳动力成本的增加,以往传统追求数量扩张、低价竞争的发展模式已经不能在国际市场上占据优势。

与美国、日本和欧洲制鞋业相比,中国制鞋业仍在设计、科技、质量控制、管理、专业技术等重要因素中落后。20多年来,缺乏核心技术一直被认为是“中国制造”的致命弱点。

精思的关键是善于提出问题和解决问题。读书的时候,要用脑子把作者的观点过滤一遍,提出有疑虑的地方,然后千方百计地解决疑问。这个过程能使我们在学习前人的基础上,取得发展和进步。

2.2.2 国内竞争加剧

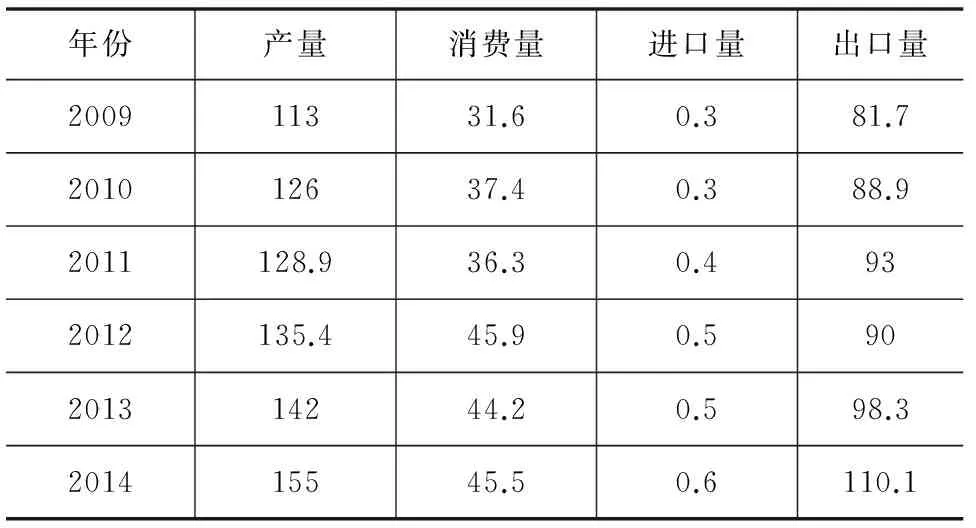

2009~2014年我国鞋子行业产量持续增长,2014年我国鞋子产量约155亿双。中国鞋业主要以出口为主,国内消费近几年平均仅占总产量的30 %左右(表4)。

目前,我国鞋品牌成集群式态势发展。总的来说,可分为四大集群。一是以广州、东莞等地为代表的广东鞋业基地,主要生产中高档鞋;二是以温州、台州等地为代表的浙江鞋业基地,主要是生产中低档鞋;三是以成都、重庆为代表的西部鞋业基地,主要生产女鞋;四是以福建晋江等地为代表的鞋业生产基地,主要生产运动鞋。除了四大基地,鞋服市场由于准入门槛低,全国各地小型的鞋业基地竞相建设,进一步加剧了同质化竞争,行业利润越降越低。

表4 近几年我国鞋业供需平衡情况 亿双

数据来源:国家统计局。

中国规模鞋企业自主创新能力不强,品牌意识及推广能力不强,研发投入相对不足,企业较大程度上依赖外贸和贴牌加工,产品附加值不高,行业跟风模仿比较普遍,为争抢市场竞相杀价,形成恶性竞争的态势。

2.2.3 福建省内的竞争威胁

2015年福建省规模以上企业皮革鞋靴产量16.5亿双(2014年14.8亿双),2015年鞋靴出口总额119.43亿美元,进口0.75亿美元。

距莆田市100 km左右的晋江市,有“中国鞋都”之称。尽管晋江也是代工起家,但目前拥有安踏、361°、特步等知名品牌,在国内10大运动品牌中占据8席。2015年鞋出口20.10亿美元。晋江是莆田鞋产业和华林工业园最近的强大竞争对手,也是华林工业园鞋企应该学习的榜样,产业上也有协作互补的需要和基础。

3 专业园区的提升改造策略

3.1 进一步明确园区定位,明确园区的主导产业方向

根据《莆田市华林工业园区总体规划》,该园区定位:以发展鞋业为主、食品及工艺品为特色产业和以电子为重点的高新技术产业为主导的经济开发区。该定位存在的问题:功能过多,主导产业不突出,工业类型兼容性差特别是食品工业与鞋业冲突,高新技术产业的定位与实际的产业类型不符。

莆田市发改委对本园区的指导定位是:重点发展制鞋服装、电子信息产业。该指导意见突出主导产业,缩减了产业类型,对食品产业予以剔除,产业定位进一步优化。

建议优化定位的策略:以鞋业为主是园区应坚持的方向,制鞋+服装不利于园区鞋业的集聚发展,服装产业需谨慎引入;食品工业不适合在本园区发展,现有的食品工业特别是324国道以南的建议逐步调整迁往太湖工业区;电子信息产业的规模需进一步研究确定;工艺品等产业保持现状,不宜继续引入或扩大;汽车4S店等产业逐步退出。

3.2 拓展园区产业发展空间

华林工业园工业用地仅235.91 ha,园区内哪个产业都不能形成集群规模,主导产业的产业链延伸亦无地可用,园区产业用地的空间拓展势在必行。园区产业发展空间拓展的途径有四个:(1)通过整治收储低效闲置工业用地进行再开发,即通过提高现有用地的集约节约水平达到隐形增地的目的,这是园区增地的主要途径;(2)通过鼓励建设改造多层厂房等政策提高现有工业企业的容积率,提高土地利用率;(3)适当将不适宜居住的园区内村庄适当调整搬迁,将部分居住用地调整为工业用地;(4)通过功能置换,将其它低效用地转换为工业用地或与园区相关的研发培训用地,增加园区产业用地。

3.3 创新发展提升园区

(1)产业整合。加快引导主导产业——制鞋产业的整合重组,做强做大优势企业,提高产业集中度与集聚度,提高企业研发创新能力,避免无序竞争、恶性竞争。

(2)配套园区研发、检测、培训、电商城、总部办公等服务性配套设施。

(3)研究制定扶持企业技术创新改造、发展互联网+产业、“智能制造”等的配套政策。

(4)强化质量意识、树立品牌观念,实施品牌战略,为鞋产业整合与品牌建设优先提供用地等便利条件。

(5)非主导产业的企业引入以高新技术类企业为准入门槛。

3.4 规划用地调整的策略

(1)利用停办的中专学校用地(10.8 ha)及可利用的建筑,改造作为园区的研发、培训基地或企业总部。

(2)原农庄用地(8.1 ha)低密度、低强度建设成为园区高品质研发基地。

(3)适当配建园区物流仓储用地。

(4)其它低效闲置用地,主要用于园区主导产业——鞋产业的全产业链完善,包括用于原材料生产、鞋楦、粘合剂、高频、包装、营销等产业链企业用地,部分用于优势鞋企的扩展整合用地。

[1] 福建省统计局. 福建统计年鉴(2015年~2016年)[R].

[2] 王成.福建莆田:“仿冒”鞋城的转型困境[J].西部皮革,2013(17):7-9.

[3] 陈一爔.福建省莆田市制鞋产业现状及发展建议[J].企业改革与管理,2014(17):110-111.

[4] 周枝田.企业转型升级策略研究[D].暨南大学,2010.

[5] 罗伟.成都制鞋企业的品牌塑造研究[D].四川师范大学,2013.

[6] 朱允卫.东部地区产业向中西部转移的理论与实证研究[D].浙江大学,2013.

李兵(1968~),男,硕士研究生,高级规划师,注册规划师,从事城乡规划设计工作。

TU984.13

A

[定稿日期]2017-01-15

猜你喜欢

——以杭州为例的实证研究

经济技术协作信息(2020年35期)2021-01-12

知识经济·中国直销(2018年7期)2018-07-27

自然资源情报(2018年6期)2018-07-22

西部皮革(2018年7期)2018-05-16

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年10期)2017-11-07

知识经济·中国直销(2017年8期)2017-09-05

西部皮革(2015年3期)2015-04-16

西部皮革(2015年3期)2015-04-16

西部皮革(2015年15期)2015-02-28