基于非法吸收公众存款罪判决书的若干实证分析

2017-07-13 11:37孙欣鹏王科屹

法制与社会 2017年18期

孙欣鹏+王科屹

摘 要 非法吸收公众存款罪是随社会经济发展而出现的一种经济犯罪,时常与民间金融伴生。本文将以审结案例作为依据,结合宏观经济数据,去分析其内在活动方面的规律,以及宏观数据对本罪的影响,并试图解释其中的分布规律,力求为非法吸收公众存款罪的侦、防以及控工作提供一些启发。

关键词 非法吸收公众存款罪 存贷款利率 准备金率 防控

基金项目:江苏省高等学校大学生创新创业训练计划项目(创新类项目)“非法集资行为的经济学分析”(201610329001Z)。

作者简介:孙欣鹏、王科屹,江苏警官学院侦查系。

中图分类号:D924.3 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2017.06.322

近年来非法吸收公众存款罪近年来呈现多发态势。2005- 2010年,全国公安机关立案涉嫌非法集资案件11944起,涉案金额1354亿元 。非法吸收公众存款的行为严重破坏了国家金融管理秩序,且涉案金额大,作案手段多样,涉案人群复杂,给侦查带来了诸多困难。

非吸犯罪的危害呈现在存续时间和吸收金额,存续时间越长,对金融监管秩序造成的破坏就越大,吸收金额越多,对群众造成的损失就越大。本文便按照此研究思路,利用所收集数据,希望探究出非法吸收公众存款行为在怎样的环境中将具有最大的危害性,从而对非法吸收公共存款罪的防控提供一些理论支持。

一、样本选取

(一)时间段选取

所选取的判决书均是于2008年至2016年之间办理审结的审案件,主要是出于以下几点考虑。第一,时值金融危机,国内的经济金融活动出现了较大波动,以2008年为起始点,可以涵盖整个经济危机出现波动直至趋于稳定的过程,有利于反映经济金融活动与案发数量之间的变化关系。第二,于2010年颁布的《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》方才对非吸犯罪作了进一步细化,因此,过早审理的判决可能使用了不同的追诉,认定标准,从而不具有可比性和参考价值。

(二)案发量统计

所统计的案发量是基于2008至2016年的间办理审结的一审案件判决书,一份以非法吸收公共存款罪定罪量刑的判决书,就视为发生一次犯罪,一份判决书中反映出行为人与不同的受害人签订了同目的合同的,视为不止一次发生犯罪,签订的合同数视为犯罪次数。

(三)案发时间统计

本文把犯罪人第一次与受害人签订集资合同的时间作为案件发生的时间。这一统计标准是由犯罪性质和研究目的决定的。非法吸收公共存款犯罪是一种“合意的”犯罪,仅有犯罪人一人吸收存款的意志,或只有受害人一人希望获得收益的意志均不能导致犯罪发生,故采用此类标准是较为合适的。

二、返利利率对非法吸收公共存款行为的影响

为非法吸收公共存款行为存续周期的影响,笔者收集了401起以非法吸收公共存款罪定罪处罚的审结案例,选取其中对返利利率和非吸组织存续周期有记载的,最终得到200份判决书作为研究样本进行进一步统计分析。将犯罪人设定的实际返利利率平均数汇总后,经过初步分析发现,非法吸收公共存款中设定的利率基本处于月利率0.1以下,处在月利率0.05以下的最为集中。进一步的统计之后可以得到如下表格:

可以看出,设定利率为0.075%以下的非吸犯罪占了所有犯罪的90%,设定月返利利率为0.01-0.04的占了所有已统计犯罪的66%,而利率低于0.1的仅仅占到3.5%,说明返利利率集中于0.1-0.4这一分段。

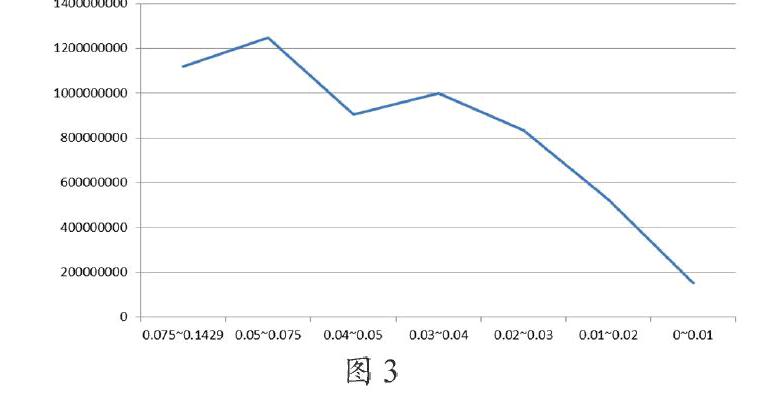

将各个利率分段内的存续周期绘制折线统计图如下:

从图中可以看出,返利利率从最大值下降时,其对应的平均存续期间长度则在上升,并且在0.02-0.03这一利率区间内达到最大值,此时的平均存续期间最长;在这之后,随着利率水平的逐渐下降,其平均存续周期也开始下降。

非法吸收公共存款罪不要求非法占有為目的,犯罪人在计划组织犯罪伊始也更倾向于对资金进行稳定。在本文所统计的案件中,利率水平处于0.02-0.04之间的案件占到了42%,而这一利率水平也确实可以带来较长的犯罪存续周期。

过高的利率,例如月利率高达20%-30%的部分案件,其存续周期往往不会超过5个月。过高的返利利率会对犯罪组织和行为人产生极大的经营压力,乃至影响到投资人对进一步投资的态度,从而不可避免的在短时间内面临资金链断裂。

过低的返利利率同样会有同样的后果。其会导致非吸犯罪难以吸引到更多的受害人,导致资金链最终断裂。在本文所研究的200起案件里以自首为到案方式的案件中,70%以上都存在利率过高或过低的情况,也应证了这一观点。因而就目前而言,在犯罪人的实际经营能力和受害人的获利期望的博弈之下,0.02- 0.04的返利利率能够带来更长的存续时间。

接下来2008年至2016年间审结案例中的犯罪吸收金额进行了统计分析。

将2008年至2016年间401起以非法吸收公共存款罪定罪处罚的审结案例,选取其中对返利利率和吸收金额有详细记载的判决书作为研究样本进行分析。将200件案例按照其设立的返利利率区分,划分成7个区间,并计算出其平均吸收额,得到图表如下:

可见随着返利利率的不断降低,平均犯罪吸收数额也在降低,返利利率较高时,具有相对较高的平均犯罪吸收数额。这在一定程度上反映出,返利利率较高的非吸犯罪,也具有更高的吸收资金能力。

能够吸收更多资金的非吸犯罪,其设定的利率应当使得该犯罪同时具备较强的资金吸收能力和更长的存续时间,并在这两者之间达成一定的平衡。本文拟将非吸犯罪的平均存续时间与平均吸收数额的乘积S作为衡量非吸犯罪危害后果的标准。

将上述样本统计分析后得到如下图表:(横轴为利率,纵轴为设定量S)

由此可见,设定月利率为5%-7.5%的非法吸收公共存款犯罪,往往会吸收到更多的资金,从而在吸收数额上产生更大的危害后果。

三、贷款基准利率对非法吸收公共存款行为的影响

据统计,目前创造了 30%GDP 的国有企业获得了 70%的银行信贷资金,而创造了 70%GDP 的非国有企业却只获得了30%的信贷资金。 信贷资金对于很多中小企业已成为了一种稀缺资源。在无法取得足够的信贷资金的情况下,贷款利率势必会从外部大环境对非法吸收公众存款行为产生影响。

(一)贷款基准利率对非法吸收公共存款发案量的影响

将2007年至2015年贷款基准利率变化与同时期发案量对比分析可以发现,案发量与基准利率存在正相关。2010年至2011年基准利率上调的同时,发案量也在同时上升,而在2012年至2014年,利率下调的同时,发案量也呈现不断下降趋于稳定的趋势。

这一关系背后的原因与基准利率的调控作用有关。首先正规金融的利率政策对民间金融利率的影响具有很强的传染性,一般来讲正规金融的利率总会拉上或拉下民间金融的利率,二者具有同向性。 基准利率上调会带来民间金融利率上升,一方面进一步增加了贷款的获取成本,另一方面还造就民间借贷的繁荣,使得更多资金进入该领域,既推动了不合理而难以偿付的民间借贷合同产生,也使得更多的民间借贷在今后的运作中异化为非法吸收公共存款的行为。

(二)存款准备金率对非法吸收公共存款发案量的影响

中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力。一般而言,当中央银行降低存款准备金率时,金融机构可用于贷款的资金增加,社会的贷款总量和货币供应量也相应增加;反之,社会的贷款总量和货币供应量将相应减少。

存款准备金率可以在一定程度上反映出总体上的信贷松紧程度,以及企业多去贷款的能力。存款准备金率上调时,银行出于流动性、盈利性和安全性的考虑会通过提高贷款利率水平以维持利润水平。中小企业贷款渠道单一、对银行贷款高度依赖,为满足企业资金需求不得不承担更高的贷款成本。同时,信贷紧缩时期,银行风险承担水平降低,对贷款的审批更加严格,也会更谨慎地选择贷款对象,贷款申请获批率显著下降 。

根据相关数据,大型,中小型金融机构存款准备金率均在2009年至2010年之间先后上调,可以说,同期的贷款发放则出现了减少。通过对比发案量可以发现,同时期的发案量出现了大幅上升,而当存款准备金率下调时,发案量也在同一时期出现了下降。

这一现象同样是由贷款的供求关系决定的,在贷款需求量基本不变的前提下,上调存款准备金率,减少社会的贷款总量,将出现供不应求的情况,导致更多的企业选择其他渠道获取贷款,以及更多民间资金进入借贷领域,为非法吸收公共存款犯罪的高发提供了土壤。

四、对本罪防控的启示

经上述分析可见,利率决定了集资行为的生存情况,而融资情况又影响了游走于犯罪邊缘的集资行为的利率。所以针对非法吸收公众存款罪的防控还是要依据外部大的融资环境来选择恰当的策略达到一个民间集资与国家金融秩序之间的平衡点,形成一个最终司法介入的边界最为合适。在更高的层面上思考本罪对整个国民经济的影响,通过对民间金融的规范,也许能更好地遏制本罪的高发态势。存贷款利率,应该成为一个预警,当准备金利率上升时,可能对接下来一阶段非法吸收公众存款罪的高发做出一个提示,相应的政府与司法机关的先行先试,在处理非法集资行为的尺度上给易发群体一个平稳的过度期,直至准备金率下降时,再收紧其生存空间,真正为企业的发展提供保障。

注释:

数据来源于“非法集资神话”.http://news.yzforex.com/a/2011-06-13.

姜涛.非法吸收公众存款罪的限缩适用新路径:以欺诈和高风险为标准.政治与法律.2013(8).

叶茜茜.影响民间金融利率波动因素分析——以温州为例.经济学家.2011(5).

宋全云、吴雨、钱龙.存款准备金率与中小企业贷款成本——基于某地级市中小企业信贷数据的实证研究.金融研究.2016(10).64-77.

参考文献:

[1]孟长安.发展民营金融机构,服务民营中小企业.金融信息参考.2001(4).

猜你喜欢

环球时报(2022-04-25)2022-04-25

今日农业(2021年15期)2021-10-14

理财·市场版(2021年8期)2021-09-13

人大建设(2020年3期)2020-07-27

今日农业(2019年14期)2019-09-18

中国卫生(2016年8期)2016-11-12

中国当代医药(2015年10期)2015-03-01

河北金融年鉴(2012年0期)2012-03-25