企业所得税减免能否促进创新投入?

2017-07-15 19:45张凯林小玲吴松彬

河北经贸大学学报 2017年5期

张凯+林小玲+吴松彬

摘要:采用2011—2015年企业样本数据对企业所得税减免促进企业创新投入的机理进行分析,得出以下结论:首先,企业所得税费用太重,减免企业所得税有利于提高全国企业研发投入;第二,中部、东部地区企业所得税费用过重,减免中部、东部企业所得税有利于提高企业研发投入,而所得税政策对西部企业没有显著的作用;第三,私有企业所得税费用比较重,减免私有企业所得税有利于激发其创新潜力,但是企业所得税政策对涉外企业、国有企业没有显著的作用;第四,企业所得减免税政策主要针对大型企业,对中小型企业没有显著的影响。基于结论,应该实施更多的企业所得减免税政策,为中小私有企业减负,激发东部中部企业创新活力,并且为西部地区营造有利于创新投资的经济环境,减少地区创新发展差距。

关键词:企业所得税减免;技术创新;中小私有企业;创新投入;经济环境;供给侧改革

中图分类号:F812 文献标识码:A 文章编号:1007-2101(2017)05-0038-09

一、引言

随着劳动、土地(自然资源)等生产要素价格上升,技术进步的比较优势逐渐递增,理性的选择促使技术创新成为当今驱动经济增长的主导要素。Y Zhu、X Wittmann、MW Peng(2011)[1]认为税收负担是阻碍中国中小企业创新的制度之一。为此,政府提出“实施创新驱动发展战略”,进行“供给侧”改革,运用减税等手段为企业减负,扶持创新企业成长,促进先进制造业发展。

作为供给侧结构性改革的重要内容和政府宏观调控的主要手段,财税政策在优化创新资源配置、激励技术创新和科技成果转化、营造自主创新的生态环境发挥着重要作用。中国科技基础薄弱,金融市场力量弱小,财税政策还不尽完善,经济学界关于减免税政策对技术创新的影响存在较大争议。Guan J C、Yam R C M(2015)[2]探讨了20世纪90年代中期中国经济转型时期,政府的特别贷款和税收抵免对创新型制造企业绩效有正向影响,而直接拨款不仅没有提高创新企业的经济绩效甚至会产生负面影响。Howell A(2016)[3]研究指出私营部门企业税收负担的减少刺激了新产品和销售,但没有增加研发投入,缓解财政上的限制不能纠正在中国私营部门的投资不足,不能弥补市场失灵。

企业所得税是最重要的税种,对企业创新活动影响深远。2008年施行的新企业所得税法及其实施条例针对科技创新提出一系列优惠政策,之后也陆续出台了一些小范围的企业所得减免税政策,表1所示的制造业和信息服务业企业所得税实缴税金和减免税额,随着企业所得税减免额增加,企業所得税实缴税金增加更快。这些所得税优惠政策能否促进企业创新呢?针对这一问题的实证研究并不多见,已有的文献在企业所得税优惠对技术创新影响上也存在不少争议,主要因为只能从上市的高新企业获取财务数据估计企业减免税优惠,或者采用小样本的调查数据,或者利用虚拟变量代表税收政策,这都给实证造成很大的局限性。李华、宋常(2013)[4]以我国普通机械制造业沪深股市发行的A股上市高新技术公司为研究对象,采用2008至2010年的时间序列数据,估算所得税优惠等于公司利润总额乘以(25%~15%),实证结果显示2008年实施的企业所得税税率优惠提高了高新技术企业的创新投入。杨杨、曹玲燕、杜剑(2013)[5]采用创业板上市公司2008—2011年报511个样本数据,估算税收减免额等于25%乘以税前利润后再减去实缴税金,研究发现企业所得税优惠明显促进创业板上市公司的研发投入,而且公司规模越大激励越大。张俊瑞、陈怡欣、汪方军(2016)[6]在对陕西省195家企业深入调研的基础上,应用双重差分模型实证得出高新技术企业所得税优惠政策并不能显著提高高新技术企业的创新效率。

由于无法获取尚未上市的中小企业数据,部分学者只能从理论上探讨所得税政策在激励中小企业创新方面的不足。黄志刚(2011)[7]论述了企业所得税优惠政策对中小企业技术创新的五个逆向调节现象,导致创新型中小企业从所得税优惠中得到的政策效应明显低于预期大型高科技企业。王玺、张嘉怡(2015)[8]指出我国存在缺少普惠性企业所得税优惠政策、中小企业所得税率偏高等不足,应该设置中小企业特殊优惠条款。

二、理论分析

(一)企业所得税减免对企业创新投入的影响

企业所得税减少了创新企业的净利润,遏制了创新的积极性。Brown J R等(2016)[9]研究指出公司支付税率和研发投资之间是强大的负相关,提高资本收入(股息和资本收益)税收对依赖外部股权融资的部门和公司研发有较强的负面影响。与此相反,企业所得减免税却提高了创新企业的税后收益,激励了科技创新。Mukherjee A、Singh M、Zaldokas A(2013)[10]实证得出企业所得税降低创新者激励和鼓励冒险,影响专利数量和研发投资、新产品产出,减少了未来的创新,反之,减免税政策则增加了创新。

企业所得税优惠在研究与开发、科技创新和技术扩散等各个环节,构造推动技术发展的运作机制。首先,对被认定为高新技术企业,减按15%的税率征收企业所得税。第二,对企业的研究开发费用按规定加计扣除,免征、减征技术转让的企业所得税,促进技术创新的扩散。2009年初的企业所得税改革总体上对企业创新投入价值相关性有显著性的正面促进作用(孙刚、宋夏云,2016)[11]。税收减免政策形成的税收补贴通过转化为企业内部资金、降低创新投资风险,使得企业增加了研发支出。另外,税收减免政策通过提高风险投资的回报率,把更多社会资金吸引到高技术产业中来,分散技术创新的风险。

已有的文献大部分肯定了企业所得税优惠对技术创新的促进作用,但也有部分研究对企业所得税优惠作用提出质疑。李艳艳、王坤(2016)[12]研究指出税收激励政策在某些情况下会造成技术创新低效率,甚至是负面影响。Hasen D(2016)[13]为了有效地减少或消除创新部门的市场失灵,采用了一些特殊税收规则以促进创新;但引发市场失灵根源在创新部门正外部性与信息不对称,特殊税收规则仅弥补征税造成的无谓损失。Foreman-Peck J(2012)[14]采用倾向得分匹配评估了英国创新政策对中小企业的影响,结果发现创新政策有效地提高了创新绩效,但中小企业税收抵免与早期其它财政支持工具相比代价更高。林洲钰等(2013)[15]指出税收优惠政策在激励强度较低或者过高的情况下都会对企业技术创新产生不利的影响。

综上所述,税收激励与技术创新存在一种倒“U”型关系,存在一个最优点。当税收激励强度较低时,就无法发挥降低企业创新成本和风险作用,鼓励创新的减免税政策效应就很弱;随着税收激励强度的增加,减免税政策在促进企业创新时呈现边际效用递增趋势;当税收激励强度超过最优点时,鼓励创新的减免税政策效应呈现边际效用递减趋势。过高的税收激励导致创新资源浪费,造成企业的不公平竞争和政府财政收入锐减。最优税收理论是研究政府应当如何征税才能使税收对经济的扭曲最小化(严成樑、龚六堂,2012)[16]。

基于以上理论分析,本文提出理论假设1:我国企业所得税过高,阻碍了企业的创新活动;企业所得税减免则通过降低成本和风险、提高税后收益,激励研发投入。

我国税收政策尚不完善,具体体现在以下三个方面:第一,我国企业税负过重,阻碍了创新发展;第二,我国地区经济发展不平衡,东部地区税负比中西部税负高,中西部享受更多的税收优惠,因此,东部中部西部企业减免税优惠的边际效用存在差异,进一步加剧地区创新发展水平的差异;第三,税收优惠政策偏向于国有企业、外资企业、大型企业,而对中小型私有企业的税收优惠相对较小,税收不公加剧了不公平竞争和税收政策效率低下。

(二)企业所得税减免对不同的地区企业创新投入的影响

一个国家制度发展决定着企业创新绩效,比如产权保护、关税减免、研发补贴、金融机构改革都会促进资本进入创新活动,提高福利溢出效应(Egger P H、Keuschnigg C,2010)[17]。我国地区经济发展水平不平衡,各个地区的法律制度、金融发展程度等也不相同,造成各地区创新水平也存在差异。在经济发展落后的西部地区,劳动力和自然资源丰富,依靠劳动力、自然资源拉动经济增长有比较优势,而技术创新水平比较低,创新的金融支持系统也很落后,主要靠政府财税政策支持技术创新。在经济发展较为发达的东部、中部地区,劳动力、自然资源成本上升,发展技术型产业有比较优势,金融系统也相对发达,主要依靠金融市场有效地促进了技术创新。企业投资的地区选择不仅取决于税收成本,还受到地区经济集聚水平的影响;税收竞争和经济集聚效应的交互影响,会使地区间的税率差别变得更加多样化;经济集聚较高的中部、东部省份能够采取更高的税率而获得一部分集聚租金,西部经济欠发达省份不得不采用更多税收优惠手段吸引企业投资,但税收优惠力度过大又会缩减财政收入和财政科技支出(付文林、耿强,2011)[18]。

我国东部地区的科技创新水平比较高,集聚了一大批创新型企業,中央乃至地方的减免税政策对企业技术创新的促进作用效果较好;中部地区比东部地区对税收政策更加敏感,边际效应递增使所得税减免政策在促进科技创新方面的效果更好;而西部地区科技发展水平低下,创新型企业较少,预计所得税减免对西部地区企业创新的影响最小。首先,国家税务总局对北京、上海、深圳等国家自主创新示范区、国家大学科技园和科技企业孵化器实施企业所得优惠政策,比如《财政部国家税务总局对中关村科技园区建设国家自主创新示范区有关研究开发费用加计扣除试点政策的通知》财税(〔2010〕81号)、《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》国发(〔2007〕40号)等,这些所得税优惠促进了东部和中部发达地区的科技创新。其次,在财政分权体制下,地区政府往往会通过税收激励手段招商引资。由于我国存在地区经济发展不平衡,不同地区招商引资竞争的税收激励政策存在巨大差异,导致了不同地区的科技创新发展差异。东部地区的经济、创新环境较好,在企业所得税较高的情况下,也容易吸引企业创新投资;在所得税减免的情况下,更能吸引一大批企业创新投资。西部地区经济、创新环境较差,企业投资较少,如果税收优惠力度过大,就会缩减政府的税收收入和财政的科技支出,容易陷入技术创新越来越落后的恶性循环。

基于以上理论分析,本文提出理论假设2:企业所得税减免对于东部、中部、西部企业创新活动的激励效应存在明显不同。

(三)所得税减免对不同所有制企业、不同规模企业创新投入的影响

创新具有不确定性,存在极高的风险,年轻小私企比大型老企业面临更大金融约束,外部金融成本更高,产生更多现金流问题,阻碍了小私企的创新(Gorodnichenko Y、Schnitzer M,2013)[19]。银行信贷不愿意为创新风险大的小企业提供贷款,而传统股票市场上市条件要求严格,创新小企业大部分无法达到上市要求,这使得科技型中小企业面临融资难问题。相比金融约束小的公司,金融约束大的公司现金流小、难以获得外部融资,税收减少使它净利润增加、拥有更多现金流投入创新;金融约束大的公司也会因税收增加而减少更多创新(Atanassov J、Liu X,2016)[20]。Lorenz E(2014)[21]调查了埃塞俄比亚、津巴布韦、卢旺达等9个非洲国家的公司样本,探讨金融约束与创新绩效之间的关系,发现融资约束对年轻小企业比大型老企业有更强烈的负面影响,建议政府为微型、小型企业实施补贴和财政支持计划以提高非洲国家的创新绩效。

我国所得税减免政策区别对待不同类型企业,影响了税收激励创新的绩效。首先,我国企业所得税法对被认定为高新技术企业,减按15%的税率征收企业所得税,主要是大型成熟企业能享受15%的所得税税率优惠,而小型企业大多数不能符合税收优惠政策条件,预计所得税减免对大型企业的创新激励作用比中小型企业更加显著。其次,地方政府为了保护国有企业和引进外资,给予国有企业和外资企业更多的税收优惠,私有企业没有政治庇护,只能通过避税或者提高企业的创新绩效得以生存,税负不公扼杀了一大批创新型小私企。我国县级政府为了吸引更多外资企业的技术和资本,对外资企业实施减税政策,所以针对外资企业的所得税税率的县级空间竞争程度都明显高于内资企业(龙小宁等,2014)[22]。为了增加企业投资,政府在实施税收激励时对不同类型企业区别对待,更青睐大型企业、外资企业(李永友,2014)[23]。民营企业的名义所得税税率显著高于国有企业,而实际所得税税率却显著低于国有企业,说明民营企业存在避税行为(李元旭,2011)[24]。外资企业和国有企业比私有企业享受更多的税收优惠,私有企业面临更大的融资约束,而中国私有企业占制造业比重最大,边际效用递增使所得税减免对私有企业创新的促进作用更为显著。

基于以上理论分析,本文提出理论假设3:企业所得税减免对于不同规模企业、不同所有制性质企业的创新投入激励作用存在差异。

三、研究设计

(一)变量的设置及定义

技术创新以研发为基礎,因此把企业的研发强度作为被解释变量。企业所得税减免额、企业所得税费用作为企业所得税政策作用于创新投入的解释变量;考虑到企业的研发强度可能会受到企业实缴总税金、资产收益率、资本金利润率、营业成本率的影响,因此把它们也作为解释变量。另外,企业地区属性、企业所有制性质、企业规模属性也会影响创新投入,作为控制变量。关于被解释变量、解释变量、控制变量的具体定义如表2所示。

(二)检验模型的建立

根据变量的设置,建立检验模型1如下:

RDQit=β0+β1log(Taxdit)+β2log(Itaxit)+β3log(Taxpit)+β4Roait-1+β5Ocrit+εit

其中,εit是随机误差项。为保证结果的稳健性,加入控制变量,建立检验模型2如下:

RDQit=β0+β1log(Taxdit)+β2log(Itaxit)+β3log(Taxpit)+β4Roait-1+β5Ocrit+β6area+β7owner+β8sale+εit

(三)数据来源说明

选取全国2011—2015年来自国家税务总局全国税收调查制造业和信息服务业的样本数据,剔除在2011—2015年缺失财务数据的企业或者5年内没有连续享受企业所得税优惠政策的企业,最后筛选出936家企业4 680个样本量作为检验数据。其中,东部地区样本3 109个,中部地区样本462个,西部地区样本61个,私有企业样本2 356个,涉外企业样本1 130个,公有企业样本146个,大型企业样本1 366个,中型企业样本2 115个,小型企业样本151个。所选企业享受企业所得税优惠政策涉及《企业所得税法》主席令63号、《关于完善技术先进型服务企业有关企业所得税政策问题的通知》财税(〔2014〕59号)、《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)等十几个企业所得税优惠。本次实证分析运行软件为STATA13.0版本。为了解决异质性问题,所有回归采取固定效应组内估计。表3是变量的描述性统计分析。

四、实证分析

(一)全样本回归结果分析

根据表4估计结果,企业所得税减免对企业研发强度的影响在1%的水平下显著为正,即企业所得税减免促进了企业的创新投入。而企业所得税费用、企业总实缴税金、营业成本率对企业研发强度的影响在1%的水平下显著为负,说明企业所得税、总税收过高,阻碍了企业的创新投入。如果营业成本率下降,就会提高企业的研发强度。资产收益率对企业的创新活动没有显著影响。

模型1与模型2回归结果显示解释变量的系数符号相同,体现了估计结果的稳健性。模型2的中部地区中型企业对企业的研发强度有显著的负作用,小型企业所得税优惠对创新投入的贡献比较显著,但是企业所得税减免政策却主要给予大型企业。

(二)分地区样本回归结果分析

基于表5估计结果,企业所得税减免对东部企业、中部企业研发强度具有显著的正面影响,而企业所得税费用对东部企业、中部企业研发强度具有显著的负面影响。东部地区的企业实缴税金过高,在1%的显著性水平下对企业研发强度有负面影响,但中部和西部地区的总体税负并没有显著影响企业的技术创新,可能是西部地区的经济、金融发展相对落后,导致创新型企业较少,因此税收政策对西部的影响也不显著。与全样本回归结果相同,营业成本率与企业研发强度是显著的负相关关系,降低营业成本率有助于研发投入。

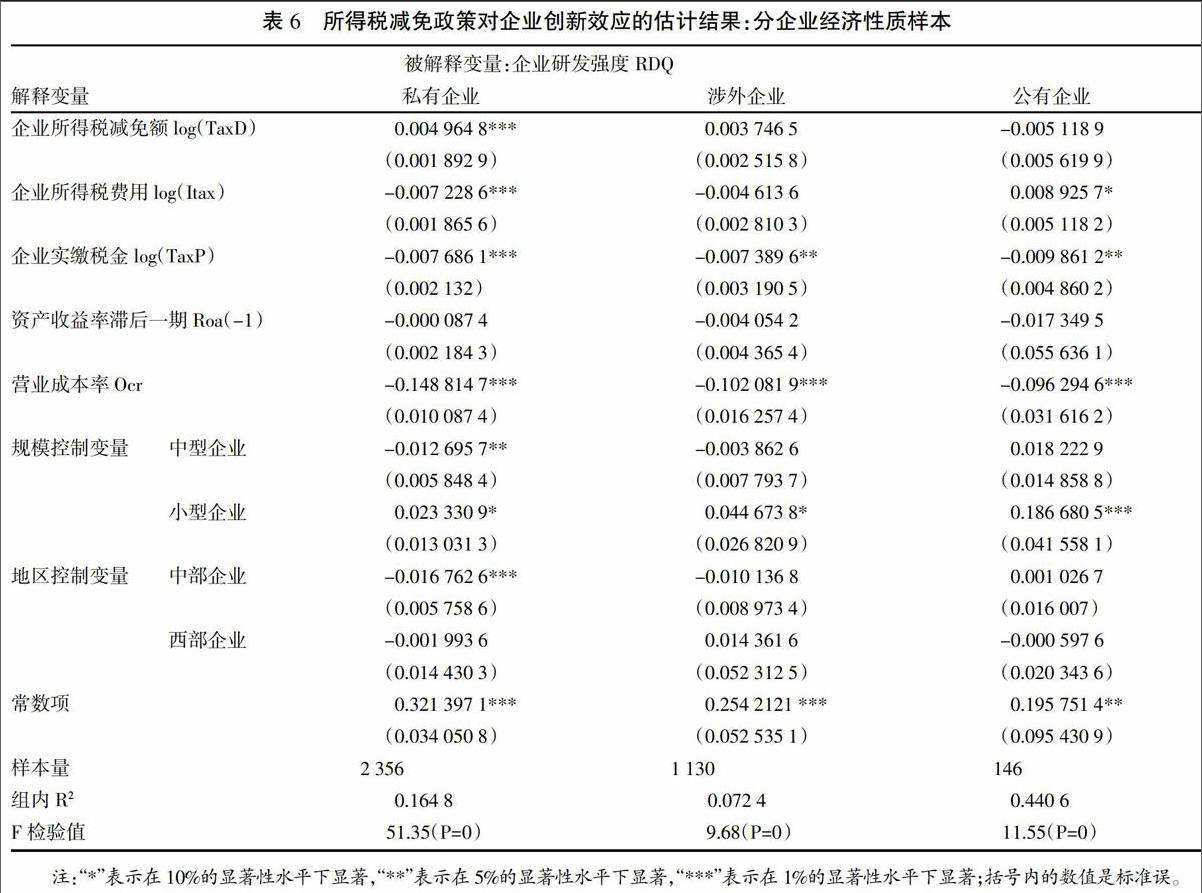

(三)分企业所有制性质样本回归结果分析

从表6的估计结果可知,企业所得税减免对私有企业的技术创新在1%的显著性水平下有促进作用,但对涉外企业、公有企业的影响不大。企业所得税费用在1%的显著性水平下阻碍了私有企业的创新活动,而企业所得税费用与公有企业研发强度显著正相关,也许企业所得税费上升更能刺激公有企业研发投入。企业总实缴税金过重,阻碍了所有企业的技术创新,对私有企业创新的负作用最为显著。

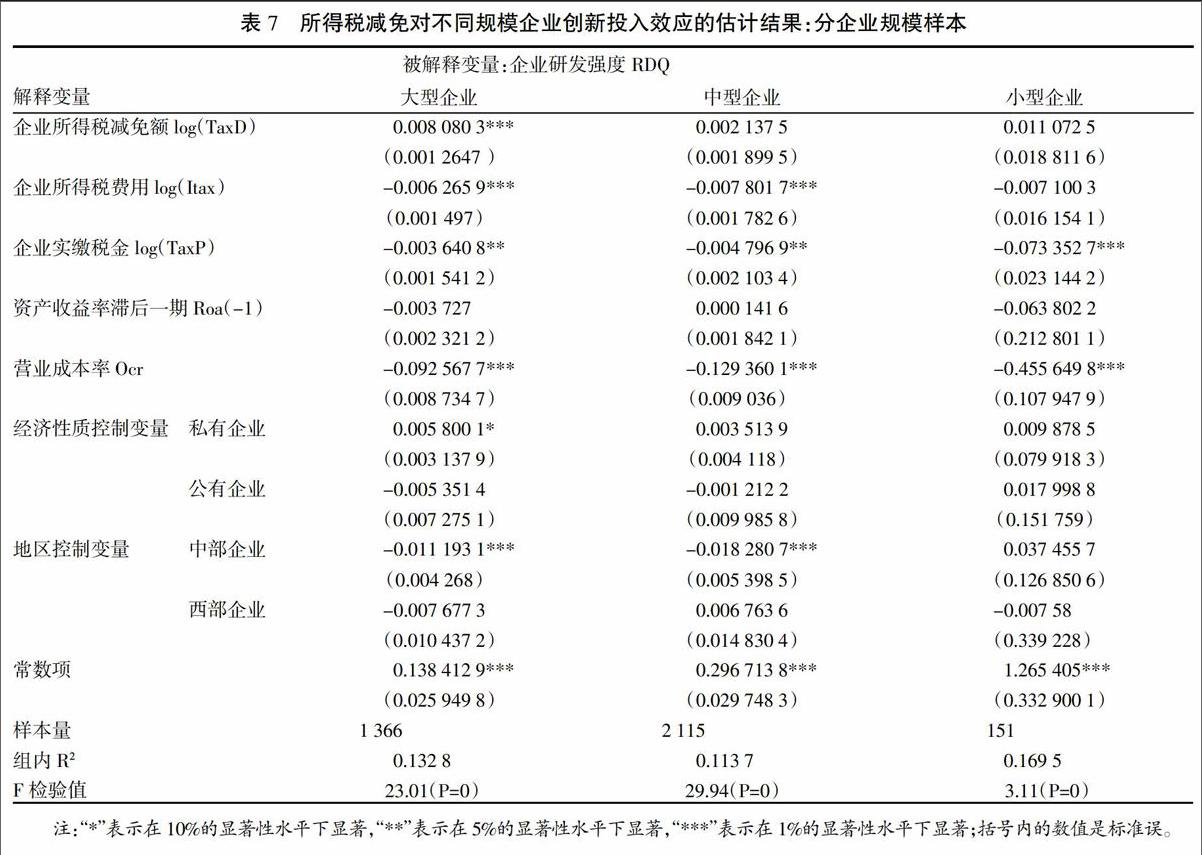

(四)分企业规模样本回归结果分析

看表7的估计结果,企业所得税减免只对大型企业的研发强度在1%的显著性水平下具有正面作用,对中小型企业的技术创新没有显著的影响。大中型企业所得税费用过重,在1%的显著性水平下有负面作用,但是对小型企业却没有显著的影响,可能是小型企业存在逃税和避税行为。企业总体实缴税金过重,显著的阻碍了所有企业的技术创新,对小型企业的影响最大。

(五)稳健性检验

为了检验回归结果的可靠性,就要进行稳健性检验。首先,由表3可知,保留控制变量和删除控制变量的回归结果显示解释变量的系数符号和显著性都没有明显变化,体现了估计结果的稳健性。其次,从解释变量看,采用资本金利润率作为代替资本收益率的变量,估计的结果如表8所示,结果参数符号和显著性也没有明显变化,也体现了估计结果的稳健性。

五、结论与建议

根据理论分析和2011—2015年制造业和信息服务业样本的实证分析,得出以下结论:第一,企业所得税费用太重,阻碍了企业技术创新,减免企业所得税有利于提高企业研发投入。第二,中部、东部地区的企业所得税费用过重,减免中部、东部地区企业所得税有利于提高企业的研发投入,企业所得税政策对西部没有显著的作用,这表明东部、中部地区较发达的经济集聚了一大批创新型企业,对科技创新的贡献比较大。第三,私有企业所得税费用比较重,减免私有企业所得税有利于技术创新,但是企业所得税政策对涉外企业、国有企业没有显著的作用,体现了私有企业比涉外企业、国有企业拥有更多的创新活力。第四,大中型企业所得税费用较高,减免大型企业所得税有利于增加企业研发强度,但是企业所得减免税政策主要针对大型企业,对中小型企业没有显著的影响。小型企业的总体税负最重,不得不采取规避所得税行为。

基于以上结论,提出以下建议:(1)创新型企业的税负太重,应该实施更多的减免税政策,为企业减负,激发企业创新活力。(2)东部中部地区企业的创新潜力更大,应该实施更多所得税优惠政策吸引企业的创新投入,而中央应该把税收补贴政策倾向于西部地区,引导更多创新型企业在西部投资,避免西部地区陷入经济及创新发展的恶性循环。(3)相比涉外企业、公有企业享受政府税收优惠政策庇护,私有企业的税负太重,扼杀了私有企业的创新活力,应当给予私有企业更大的所得税减免以激发私有企业的创新潜力。(4)企业所得税优惠政策主要面向大型企业,中小企业不能满足条件而难以享受所得税减免政策,导致了中小型企业的创新成本、风险太大,研发投入不足,面临更大的生存问题,中小私企是技术创新和产业升级的核心动力所在,应该给予中小私企更多税收优惠,扶持其成长。

参考文献:

[1]Zhu Y,Wittmann X,Peng M W. Institution-based barriers to innovation in SMEs in China[J]. Asia Pacific Journal of Management,2012,29(4):1-12.

[2]Guan J C,Yam R C M,Mok C K,et al. A study of the relationship between competitiveness and technological innovation capability based on DEA models[J].European Journal of Operational Research,2006,170(3):971-986.

[3]Howell A. Firm R&D,innovation and easing financial constraints in China: Does corporate tax reform matter?[J]. Research Policy,2016,45.

[4]李華,宋常.企业所得税率优惠对技术创新投入影响的实证分析——基于普通机械制造业上市公司的数据[J].税务研究,2013,(4):56-58.

[5]杨杨,曹玲燕,杜剑.企业所得税优惠政策对技术创新研发支出的影响——基于我国创业板上市公司数据的实证分析[J].税务研究,2013,(3):24-28.

[6]张俊瑞,陈怡欣,汪方军.所得税优惠政策对企业创新效率影响评价研究[J].科研管理,2016,37(3):93-100.

[7]黄志刚.所得税制对中小企业技术创新的逆向调节与政策建议[J].科技进步与对策,2011,28(15):102-105.

[8]王玺,张嘉怡.促进企业研发创新的税收政策探析[J].税务研究,2015,(1):28-33.

[9]Brown J R,MartinssonG.Taxing Capital,Stunting Growth? Capital Taxes,Costly Equity Finance,and Investment in R&D[J].Social Science Electronic Publishing,2016.

[10]Mukherjee A,Singh M,Zaldokas A. Do Corporate Taxes Hinder Innovation?[J].Ssrn Electronic Journal,2013.

[11]孙刚,宋夏云.金融市场化、政府干预机制与企业创新投入效率[J].财经论丛(浙江财经大学学报),2016,204(2):47-55.

[12]李艳艳,王坤.企业行为约束下技术创新所得税激励政策效应研究[J].科技进步与对策,2016,33(4):102-105.

[13]Hasen D. Taxation and Innovation-A Sectorial Approach[J]. Social Science Electronic Publishing,2016.

[14]Foreman-Peck J.Effectiveness and efficiency of SME innovation policy[J].Small Business Economics,2013,41(1):55-70.

[15]林洲钰,林汉川,邓兴华.所得税改革与中国企业技术创新[J].中国工业经济,2013,(3):111-123.

[16]严成樑、龚六堂,税收政策对经济增长影响的定量评价[J].世界经济,2012,(4).

[17]Egger P H,KeuschniggC.Innovation,Trade,and Finance[J].American Economic Journal Microeconomics,2010,7(2010-08).

[18]付文林、耿强,税收竞争、经济集聚与地区投资行为[J].经济学季刊,2011,10(4):1329-1348.

[19]Gorodnichenko Y,Schnitzer M. Financial Constraints and Innovation:Why Poor Countries Con′t Catch Up[J].Journal of the European Economic.

[20]Atanassov J,Liu X.Corporate Income Taxes,Pledgeable Income and Innovation[J]. Social Science Electronic Publishing,2016.

[21]Lorenz E.Do Credit Constrained Firms in Africa Innovate Less?A Study Based on Nine African Nations[J].Gredeg Working Papers,2014.

[22]龍小宁,朱艳丽,蔡伟贤,等.基于空间计量模型的中国县级政府间税收竞争的实证分析[J]. 经济研究,2014,(8):41-53.

[23]李永友.财政激励、政府主导与经济风险[J].经济学家,2014,6(6):14-24.

[24]李元旭,宋渊洋.地方政府通过所得税优惠保护本地企业吗——来自中国上市公司的经验证据[J].中国工业经济,2011,(5):149-159.

Can the Corporate Income Tax Relief Promote Innovation Input

——Based on the Empirical Analysis of Enterprise Panel Data from 2011 to 2015

Zhang Kai, Lin Xiaoling, Wu Songbin

(College of Economics, Shenzhen University, Shenzhen, Guangdong 518060)

Abstract: By using the sample data of the corporate , the paper analyzes whether the corporate tax relief promotes innovation input and draws the following conclusions: firstly, the corporate income tax is too heavy, so the corporate income tax relief is conducive to the improvement of national R&D input; secondly, the corporate income tax in central and eastern areas is too heavy, the tax relief favors the improvement of corporate R&D input, however, the income tax policy has been not significant on western enterprises; thirdly, the private corporate tax is relatively high, the tax relief on there enterprises is beneficial to stimulating their creative potential, but there has little effects on the state-owned enterprises and foreign enterprises; fourthly, the corporate income tax policy is mainly for large enterprises, so it has no significant effect on small and medium enterprises. Based on the conclusion, more corporate tax relief policies should be carried out, the purpose of which is to reduce the burden for small and medium-sized private enterprises, stimulate innovation and vitality in the east, further create a favorable economic environment to improve innovation input in the western areas and reduce innovation development gap among the areas.

Key words: Corporate Income Tax Relief; Technological Innovation; Small and Medium-sized Private Enterprises; Innovation Input; Economic Environment; Supply-side Reform

猜你喜欢

商场现代化(2016年25期)2016-11-15

中国市场(2016年33期)2016-10-18

商场现代化(2016年19期)2016-07-29

商(2016年21期)2016-07-06

商场现代化(2016年2期)2016-03-24

商(2016年4期)2016-03-24

求是学刊(2015年4期)2015-07-30