融资约束对研发投入的影响

2017-07-19 12:06沈栋昌谢会丽

生产力研究 2017年6期

沈栋昌,谢会丽

(杭州电子科技大学 会计学院,浙江 杭州 310018)

融资约束对研发投入的影响

沈栋昌,谢会丽

(杭州电子科技大学 会计学院,浙江 杭州 310018)

文章以2012—2015年A股上市公司为研究样本,研究了融资约束对研发投入的影响。研究结果表明,融资约束的存在阻碍了上市公司进行研发投资的倾向及研发投入强度,较高的融资约束严重阻碍了上市公司的研发创新活动。因此,为了促进上市公司的研发投入,解决融资约束问题是关键。

融资约束;研发投入倾向;研发投入强度

一、引言

创新研发是促进国家经济发展的重要推进器,而国家整体创新能力的强弱很大程度上依赖于企业的研发产出。如何提高企业的整体创新水平,促进研发投入,提高研发效率,是实务界急需解决的难题。

充足稳定的资金流是企业顺利进行研发的重要支撑(汪炜、袁东任,2015)[1],一旦资金链紧张甚至断裂,企业整体的研发活动将会趋于停滞。也恰恰由于研发活动本身高投入、高风险、结果高度不确定的特点,使彼时的企业往往面临更高的融资成本(Himmelberg和 Petersen,1994)[2]。高度的信息不对称影响了企业进行有效融资来开展研发活动(Hall,2002)[3]。融资约束对研发投入的影响成为有待实证检验的问题。

国内外相关文献更多的集中讨论融资约束与研发投入的强度(胡杰、任丹阳,2017)[4]、研发投入的效率(陈修德等,2015)[5]、研发投入的密度(胡艳、马连福,2015)[6]、研发产出(高艳慧等,2015)[7]等问题上,而极少有学者将视角投于研发投入最原始的问题——研发投入的倾向问题。在面临融资约束时,企业首先需要考虑的是:迎难而上,进行研发投资以保证企业的发展从而促使未来期间突破融资约束?还是采取“留得青山在”的做法,暂时先不进行投资?同时,对于融资约束与企业研发投入强度的关系上,由于研究样本或者研究变量的选择标准不同等原因,不同学者持有的观点却大相径庭。较多的学者研究认为融资约束的存在阻碍了企业进行研发(Brown等,2009;卢馨等,2013)[8-9],减弱了企业的研发投入强度。但也有学者研究认为融资约束的存在反而促进了企业进行研发(Harris,Rogers,2003)[10],以此突破约束的瓶颈。

基于此,本文首先探究了融资约束与研发投入倾向之间的关系,弥补融资约束与研发投入倾向研究领域缺少相关文献的不足;并以2012—2015年的最新样本数据为基础,重新论证当今市场环境下融资约束研发对投入强度的影响。

二、理论推理及研究假设

(一)融资约束与研发投资倾向企业产生融资约束的一部分原因是由于代理冲突,但融资约束的存在一定程度上反而能够缓解代理冲突(Denis,Sibilkov,2010)[11],使经理人与企业投资者的利益趋于一致。

当企业在面临资金紧张的情况下,经理人往往会“斤斤计较”,谨慎地进行企业的各项投资活动,他们会选择放弃负收益的和低收益的项目(Denis等,1993)[12],减少非效率的投资(Jensen,1986)[13],进而选择收益更大的优质项目(Hovekimian,2011)[14],谨慎进行研发投入。

企业投资者主要通过分红来享受企业的经济收益,因此投资者利息多少与企业业绩的好坏是紧密联系的。而企业是一个持续经营发展的实体,其几乎所有的活动都是围绕业绩目标开展的。尽管企业进行研发投入的确能够正向影响企业的业绩,但是对企业业绩影响存在滞后的效应(王君彩、王淑芳,2008)[15],这也决定了研发的见效过程是一个缓慢的过程,不仅如此,研发与生俱来的高风险也往往让企业进行此类活动时慎之又慎。

综上所述,从经理人与企业投资者的角度看,在面临外部高融资约束的情况下,由于研发本身的内在特点,企业并没有理由在原本面临资金困难的情况下,还冒险进行高风险长时期的投资,谨慎投资的做法更符合企业长远的利益,也更能保护企业投资者的利益。因此提出:

假设1:融资约束促使企业更不愿意进行研发投资。

(二)融资约束与研发投入强度

研发活动是现金流敏感性很强的活动,较大的现金流波动不利于企业进行长期投资,而融资约束程度越高,企业整体的投资活动的现金流敏感性也越大,对企业投资活动带来的影响也就越大。

企业面临融资约束的根源在于内部资金流不足,以及信息不对称引起的高额外部融资成本。可以说,融资约束成为了企业进行高效融资的障碍(Fazzari等,1988)[16]。随之而来的是,企业的投资问题也直接或者间接地受到融资约束的影响(卢馨等,2013)[9],而企业进行研发所面临的外部融资约束程度往往比其他一般的投资更为严重(Himmelberg,Petersen,1994)[2]。

我们认为,由于企业与外部存在严重的信息不对称效应,在进行外部融资时会面临高额的融资成本,给原本用于研发活动的羸弱的资金流重重一击,加之研发投入的现金流敏感性强,研发成果见效慢等原因,反而更加加剧了企业谨慎研发的心态,从而更倾向于减少研发活动而使企业避免接受高风险。“巧妇难为无米之炊”,基于上述分析,我们可以提出:

假设2:融资约束的存在减弱了企业的研发投入强度。

三、样本选择与研究设计

(一)样本选择

本文选取了全部A股上市公司2012—2015年的所有公司数据,并经过以下调整:(1)剔除金融保险业上市公司;(2)剔除*ST、ST等受到证监会警告以及处罚的公司;(3)剔除其他数据缺失以及数据异常的公司。另外,在融资约束的确定时,我们选取了融资约束代理变量下前33%与后33%的样本数据;在进行研发投资强度的研究时,我们还剔除了研发投入数据未披露或者披露不充分的公司。通过上述处理,本文最后得到研发投资倾向的研究观测值6 320个;得到研究研发投入强度的研究观测值4 986个。本文的数据来源于国泰安csmar数据库,其中本研究主要变量研发投入强度数据来源于csmar数据库公司专利与创新部分,并根据上市公司年度报告对研发投入的相关数据进行补缺。为了减弱极端值对我们研究结果的影响,本文对各变量进行了上下各1%的极端值(winsorize)处理。

(二)变量定义

1.被解释变量

(1)研发投资倾向。参照蔡地(2015)[17]的做法,当年若没有进行研发投入则研发投资倾向(Rdd)为0;进行研发投入则研发投资倾向为1。如果上市公司当年未披露研发投入,本文将其视为研发投入为零。

(2)研发投入强度。现有文献对于研发投入强度的衡量方法较多,比较常见的是采用研发投入量与营业收入的比值与研发投入量与总资产的比值。本文借鉴胡杰和任丹阳(2017)[4]做法,采用了研发投入量与当年营业收入的比值来衡量企业当年的研发投入强度。

2.解释变量

现有文献中对融资约束的研究成果较为丰富,对于融资约束的衡量方法也各有特色。总的来说,融资约束的衡量方式有两类:单一的变量的判别形式、多变量构造的指数判别形式的衡量方式、单变量多指标的判别形式。我们认为,利息保障倍数及能够反映企业的偿债能力,又能够衡量企业的盈利能力,是融资约束的一个较好的替代变量。因此本文借鉴Almeida(2004)[18]的做法,采用利息保障倍数作为融资约束的替代变量。本文在确定其融资约束时,对利息保障倍数从大到小进行排列,分别选取了样本前33%(低融资约束组,Fci=0)和后33%(高融资约束组,Fci=1)的观测值。

3.控制变量

本文在研究融资约束对于研发投入强度的影响上,本文参照了多位学者的研究,选取了企业成长性、资本结构、现金流、企业规模、企业的盈利能力以及产权性质作为控制变量。另外,本文还控制了年度和行业对于研究的影响。详细的变量名称、符号如表1所示。

表1 变量定义表

(三)研究模型

为了检验本文假设,我们根据要求构建了如下两个研究模型:

模型 1:Prob(Rdd=1)=α0+αiFci+αjControl+CYear+CIndustry+ε

模型 2:RD=α0+αiFci+αjControl+CYear+CIndustry+ε

其中,模型(1)为 Probit回归模型,模型(2)为多元线性回归模型;Control为控制变量。

四、实证结果分析

(一)描述性统计及相关性分析

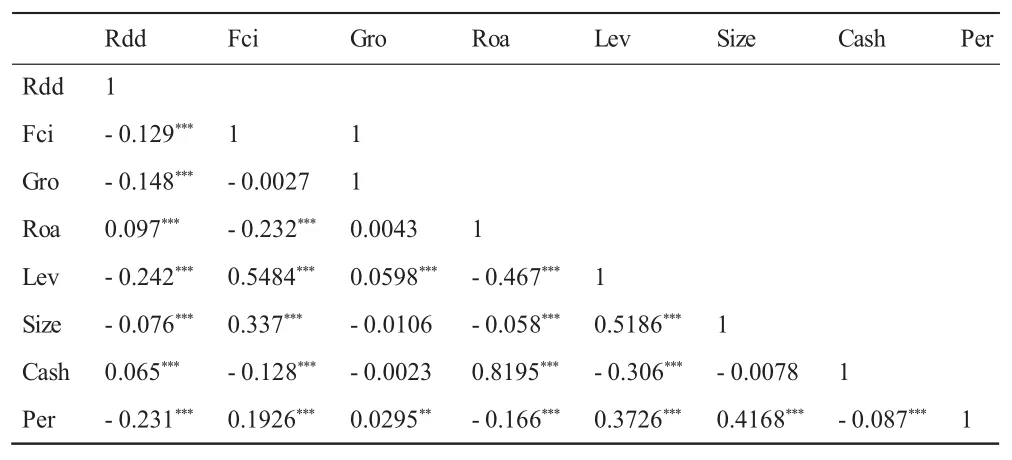

表2与表3列示了模型1主要变量的描述性统计分析及相关性分析情况。从表2中我们可以看出:研发投资倾向上面,Rdd的均值为0.781,说明大部分的企业倾向于进行研发投资。从各控制变量来看,我国不同上市公司的企业规模存在较大差别。而在盈利能力、现金流、企业成长性上面,最小值均小于0,说明我国部分上市公司企业的盈利能力较差,存在收入负增长的现象,同时也有部分企业的现金流量情况不佳。从表3看,研发投资倾向与融资约束之间的spearman相关系数为-0.129,在1%的水平显著通过,并与其余的控制变量之间存在显著的相关性;另外,表3说明除了融资约束会影响企业的研发投资倾向,企业的成长性、盈利能力、资本结构、企业规模、现金流的多少以及不同产权性质的企业都对研发投入倾向产生影响。

表2 模型1的描述性统计分析

表3 模型1的spearman相关性分析

根据模型2的描述性统计及相关性分析,我们发现研发投入强度与融资约束负相关,两者的spearman相关系数为-0.278,且在1%的水平上显著通过,研究假设2得到初步的验证。由于篇幅所限,相关的表格此处不予列出,其余变量的相关性不再赘述。

(二)多元回归分析

表4列示了模型1以及模型2的回归分析结果。从模型(1)我们可以看出:研发投入倾向与融资约束呈负相关关系,其相关系数为-0.090 4且在10%水平上显著,说明融资约束的存在阻碍了企业进行研发投资,从而验证了假设1。从控制变量上看,企业的盈利能力越强,企业更倾向于进行研发投入;企业的负债程度越高,研发投入的倾向越弱。这两者的结论与蔡地(2015)[17]的研究结论一致。另外,通过本模型研究,我们还发现高成长性的企业投资的倾向越弱,而相较于国有企业,民营企业的研发投资倾向更高,而企业的现金流越多,则企业进行研发投资的倾向越高。

表4 模型1、模型2回归分析

从模型(2)的研究结果我们可以看出,在含有研发投入的样本企业中,高融资约束的存在使得企业的研发投资强度更弱,两者之间的相关系数为-0.003 9且在1%水平上显著,从而验证了假设2。从控制变量上看,资产负债率以及企业规模与研发投入之间的相关系数显著为负,说明企业的负债率越高,企业规模越大,其相应的研发投入强度越弱,同时在研发投入强度的影响因素研究中,企业的资产收益率与研发投入强度之间并无显著的关系,这些结论都与蔡地(2015)[17]的研究结论一致。另外,企业的成长性以及现金流与研发投入强度之间的相关系数为正,说明企业的成长性越高、企业的现金流越多,其相应的研发投入的强度也会越大,这与康华(2016)[22]的研究结果一致。同时,回归结果还说明,相较于非国有企业,国有企业的研发投入强度更弱,这也符合实际统计数据的结论,并与冯根福和温军(2008)[21]的结果保持一致。

另外,模型(1)与模型(2)的研究中,各变量之间的方差膨胀因子(VIF)均小于10,说明各变量之间并不存在明显的多重共线性问题。

五、稳健性检验

为了保证研究结果的可靠性,本文采用如下方法进行稳健性检验:

1.增加控制变量。有较多的学者在研发投入的研究中加入了“企业年龄”作为控制变量。因此,本文在模型(1)的研究中,增加该控制变量。改变后,Probit模型融资约束与研发投入倾向之间的回归系数为-0.05,且在5%水平上显著。

2.更换替代变量。本文还采用了研发投入与年初总资产的比值来度量企业的研发投入强度,重新进行回归分析。融资约束与更换后的研发投入强度指标之间的相关系数为-0.007 4,且在1%水平上显著通过,从而验证了上述实证研究结果的可靠性。

3.变更样本。上述研究我们采用了2012—2015年4年的数据进行研究,因此此处我们改变研究样本,采用其中任意1年的数据进行稳健性检验。上述模型1与模型2的主要变量的相关性检验结果仍旧与上述结果保持一致。

4.为了防止异方差对于本文研究的影响,我们在进行实证检验时采用了稳健标准差的处理方法。

六、研究结论与启示

本文分别从研发投资倾向以及研发投入强度两个维度,系统分析了融资约束对于研发投入的影响。通过研究,我们可以得出以下结论:与低融资约束企业相比,上市公司面临的较高的融资约束会阻碍其开展研发活动,企业进行研发投入的倾向更低;同时融资约束的存在也导致企业的研发投入强度更弱。总的来说,较高的融资约束的存在严重地阻碍了企业进行研发投资。因此,对于上市公司而言,融资约束的存在是其进行研发创新的“绊脚石”,公司应避免自身处于“融资难”、“融资贵”的尴尬处境,进而促使企业的研发活动能够顺利进行。

[1]汪炜,袁东任,2015.现金持有与研发投入的相关性研究——基于我国A股上市公司数据[J].南京审计学院学报(3):3-13.

[2]Himmelberg C.P.,Peterson B.C..R&D,Internal Finance.A Panel Study of Small Firms in High Tech Industries[J].Review of Economics and Statistics,1994,76(1):38-51.

[3]Hall B.H..The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[4]胡杰,任丹阳,2017.金融发展、企业特征与研发融资约束——来自中国股市的经验证据[J].科技进步与对策(4):1-10.

[5]陈修德,梁彤缨,雷鹏,2015.高管薪酬激励对企业研发效率的影响效应研究[J].科研管理(9):26-35.

[6]胡艳,马连福,2015.创业板高管激励契约组合、融资约束与创新投入[J].山西财经大学学报(8):78-90.

[7]高艳慧,万迪昉.企业性质、资金来源与研发产出——基于我国高技术产业的实证研究[J].科学学与科学技术管理,2011,32(9):146-156.

[8]Brown J.R.,Fazzari S.M.,Petersen B.C..Financing Innovation and Growth:Cash Flow,External Equity and the 1990s R&D Boom[J].Journal of Finance,2009,64(1):151-185.

[9]卢馨,郑阳飞,李建明,2013.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究(5):51-58.

[10]Harris M.,Rogers M.,Siouclis A..Modelling Firm Innovation Using Panel Probit Estimators[J].Applied Economic Letters,2003,10(11):683-686.

[11]Denis D.J.,Sibilkov V..Financial constraints,investment,and the value cash holdings[J].The Review of Financial Studies,2010,23(1):247-269.

[12]Denis D.J.,Denis D.K..Managerial discretion,organizational structure,and corporate performance:a study of leveraged recapitalization[J].Journal of Accounting and Economics,1993,16(1-3):209-236.

[13]Jensen M.C..Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[14]Hovekimian G..Financial constraints and investment efficiency:internal capital allocation across the business cycle[J].Journal of Financial Intermediation,2011,20(2):264-283.

[15]王君彩,王淑芳,2008.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报(12):57-62.

[16]FazzariS.,Hubbard G.R.,Petersen B.C..Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[17]蔡地,2015.家族控制与研发投资——基于中国上市公司的经验证据[J].山东大学学报(哲学社会科学版)(5):90-104.

[18]Almeida H.,Campello M.,Weisbach M.S..The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59(4):1777-1804.

[19]水会莉,韩庆兰,杨洁辉,2015.政府压力、税收激励与企业研发投入[J].科学学研究(12):1828-1838.

[20]黄俊,陈信元,2011.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析[J].经济研究(6):80-92.

[21]冯根福,温军,2008.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济(7):91-101.

[22]康华,扈文秀,吴祖光,2016.晋升激励、成长性与创业板上市公司研发投入[J].科研管理(10):51-59.

(责任编辑:D 校对:L)

F273.1

A

1004-2768(2017)06-0140-04

2017-04-11

浙江省哲学社会科学重点研究基地——浙江省信息化与经济社会发展研究中心课题(14XXHJD02YB);浙江省教育厅科研项目(Y201326559);杭州市哲学社会科学规划课题(M16JC046)

沈栋昌(1993-),男,浙江绍兴人,杭州电子科技大学会计学院硕士研究生,研究方向:公司治理、资本市场;谢会丽(1977-),女,山西霍州人,杭州电子科技大学会计学院副教授,浙江工商大学博士研究生,研究方向:公司治理、会计理论与实务。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

小学生学习指导(高年级)(2021年4期)2021-04-29

房地产导刊(2020年8期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

公民与法治(2016年8期)2016-05-17

数学年刊A辑(中文版)(2015年2期)2015-10-30