金融发展、大股东股权质押与企业研发投入

——基于创业板上市公司的经验证据

2017-07-25 09:17绍兴文理学院经济与管理学院赵浩亮黄苏华

财会通讯 2017年17期

绍兴文理学院经济与管理学院 赵浩亮 黄苏华

金融发展、大股东股权质押与企业研发投入

——基于创业板上市公司的经验证据

绍兴文理学院经济与管理学院 赵浩亮 黄苏华

本文以我国创业板上市公司2013~2015年的数据为样本,研究大股东股权质押产生的控制权转移风险对企业研发投入的影响。结果表明,大股东股权质押会制约企业的研发投入,金融发展在缓解融资方的融资压力的同时,可以减弱大股东股权质押对企业研发投入产生的不利影响。

大股东股权质押 控制权转移风险 研发投入 金融发展

一、引言

股权质押融资是指股权持有人(即出质人)将其拥有的股权作为质押担保,从金融机构(如商业银行、证券公司等)借入所需资本的一种财务行为。查询深交所发布的股权质押公告发现,2013年之前上市的354家创业板上市公司中,在2013~2015年三年间发布股权质押公告的有292家,占比多达82.5%。大股东股权质押看似是与股权被质押的上市公司独立的行为,但鉴于大股东意志在公司决策中的重要作用,即其不仅可以通过《公司法》依法赋予的“参与重大决策和选择管理者等权利”对上市公司产生直接显性作用(即治理、管理机制),而且可以通过内部“关联交易机制”对上市公司产生潜在隐性的影响,因此探讨上市公司越来越普遍存在的大股东股权质押对上市公司的影响就具有理论上的可行性和实务上的必要性。关注大股东股权质押对创业板上市公司投融资行为的影响,尤其是对研发投入的影响应当是重中之重,因此本文将此作为研究主题。金融发展作为提高社会资源配置效率,最终促进生产力提升的助推剂,其中的一个重要原因在于金融发展能帮助社会资源投向真正有意义的创新项目,因此关注金融发展在大股东股权质押与企业研发投入之间发挥的作用,这也成为本文的一个研究问题。

二、文献综述

西方企业(尤其是英美公司)因股权高度分散、不存在类似新兴经济体(如中国、印度等)中的大股东,因此在信贷市场上大股东股权质押融资的现象并不常见,学界对此也并不关注。

较早的研究来自对中国台湾市场的实证,Yang(1999)对1994~1998年中231家上市公司的股权质押研究指出,董监事质押比率与公司绩效显著负相关,质押比率越高的公司经营绩效越差。后续研究的结论基本与此类似(Chen、沈仰斌、谢金贤,2001;高兰芬,2002;李永伟,2007),且多以股权质押导致的控制权与现金流权分离加剧代理问题作为影响机理(Claessens et al.Chiou,2002;Yel et al.2003;郝项超,2009;郑国坚,2014;Ronald,2015)。

近年来,有少数学者以大股东自身行为的传导及作用机制为切入点研究大股东股权质押对公司业绩的影响。王斌、蔡安辉、冯洋(2013)结合我国大股东性质、融资约束等制度背景,从大股东作为独立法人、自身经营管理者这一角色为出发点,认为有关研究中利用两权分离度这一中间变量来解释大股东行为是不可行的,而是从控制权转移风险为出发点开展研究,发现与国有大股东相比,民营大股东因融资约束等原因,更多地选择股权质押融资,而且民营大股东因担心股权质押后的控制权转移风险,将会努力改善公司管理和经营策略,提高公司业绩,这一结论与以往恰恰相反。

可以看到之前关于大股东股权质押的文献,或以股权质押加大两权分离度为动机,或以应对“控制权转移风险”动机,基本把落脚点放在对企业绩效的影响上。这虽然是此方面最重要也是最终的研究目的,但这样直接研究对企业最终产出的影响显得过于笼统,而且很难据此提出有针对性可操作性的对策,只有深入了解大股东股权质押对企业投融资行为产生什么样的影响,并最终传导到企业绩效上这个影响机理,才会使这方面的研究真正服务于现实,达到研究的真正目的,即需要揭开影响过程这个“黑匣子”。本文以应对控制权转移风险的动机来阐明大股东股权质押对企业研发投入的影响,试图揭开“黑匣子”的冰山一角。

三、理论分析与研究假设

(一)大股东股权质押、控制权转移风险及应对我国创业板上市公司以民营企业占绝大多数,大股东多数为自然人,相比于公司,自然人在融资方面往往面临更大的融资约束,这也是为什么我国创业板上市公司普遍存在大股东股权质押的情形。股权质押融资属于质押贷款行为,期限多数在一至两年,考虑到创业板公司自身具有的经营不稳定、风险较高的事实,债权人一般给予较低的质押折扣率(融资额和质押股票当时市值的比率),而且为了保护自身利益,债权人在信贷条款里都对质押品即股权价值规定了“底线”,当股价变动触碰“底线”时银行等债权人会要求大股东追加抵押物或其他额外保险措施,大股东若无法满足,债权人有权对所质押股票在二级市场抛售并提存所得价款以保护债权。债权到期债务人无法还本付息时更是如此,最后结果都是使大股东失去其对上市公司的控制权,本文将这一终极风险称为“控制权转移风险”。可见,大股东的控制权转移风险不只是在债权到期出现违约时才存在,而是在股权质押成立时就开始存在,并随着创业板股价变动的剧烈程度而加大。

大股东股权质押成立后随之产生的控制权转移风险,由于我国实行审核制的公司上市制度和公司控制权的价值而对大股东来说代价极大,因此大股东会通过一切方式防止这种风险转化为现实。大股东消除控制权转移风险的唯一选择是增强自身的还本付息能力,途径可归为三类:一是提高其投资效率(尤其针对新增借款的使用效率);二是大股东通过努力改善公司治理和管理、提高上市公司业绩,借股利政策调整等而从上市公司获得其“正当性”控制权私人收益(即与其控制权对应的现金流收益);三是通过资金转移、非公允关联交易等掏空上市公司,取得与其控制权不相匹配的额外私人收益。风险特点决定应对策略,如前所述,大股东的控制权转移风险在股权质押成立时就开始存在,而大股东增强自身还款能力的前两类途径都需要时间,且面临不确定性,因此大股东只能依靠第三类方法保护自己对上市公司的控制权不会丧失。

(二)大股东股权质押、风险应对与企业研发投入需要注意的是,控制权转移风险归根结底只是一种风险,与控制权转移事实的发生是不一样的,这种区别会影响到大股东对上市公司采取不同的行为。因为控制权转移风险还只是一种不确定性并且时刻存在,大股东对上市公司的利益侵占不会在股权质押成立时就立刻发生,只需要设法减少上市公司在股权质押期间的现金支出,将更多现金留存在公司就足以应对控制权转移风险,这种预防型措施通过正当合法的“治理、管理机制”就可以做到。只有当控制权转移风险因为大股东无法依靠自身正当的财务资源消除即将转化为事实情况时,大股东才会通过隐蔽的“关联交易机制”等侵占上市公司利益以化解控制权转移风险。可见,因大股东股权质押产生控制权转移风险而影响上市公司的管理决策行为时,第一种行为即减少现金支出在逻辑分析上是成立的,而侵占上市公司利益的行为并不一定发生。

Chan等(2013)的研究表明,股权质押后股东对股价的敏感性直接影响公司的支出政策、分红方式,最终反映到公司股价乃至价值上。大股东股权质押期间减少上市公司现金股利支出的研究已有文献涉及(彭文静,2016),但对创业板上市公司来说,研发支出是否受影响却尚未有文献专门涉及。多数研究认为研发支出对企业绩效的影响存在显著的滞后效应(sougiannis,1994;梁莱歆,2005;王君彩,2008),因此本文认为大股东股权质押期间会降低企业研发支出,将更多现金留在企业以应对控制权转移风险。据此,本文提出以下假设:

H1:大股东股权质押与企业当期研发投入负相关

(三)金融发展与大股东股权质押及企业研发投入大股东自身的融资约束影响到上市公司正常的研发投入,这种情况的普遍存在会严重影响上市公司的正常发展,最终影响整个国家的创新竞争力。因此需要探求缓解这种不利情形的途径。金融市场具有资本融通和风险分配的基本功能,其价格发现功能引导着资金流向效率高的项目和企业,节约信息成本的功能为资本提供者寻找适宜的资本需求者,最终提高了资源的配置效率,使有前景的研发项目更容易得到支持。对于企业来说,金融发展水平是提高其研发投入水平的重要影响因素之一,金融发展水平越高,企业研发投入也相应越多,其作用机制是通过缓解企业研发投入所面临的融资约束程度来发挥这种正向作用(杨芳,2014)。因此,本文提出以下假设:

H2:金融发展可以缓解大股东股权质押对企业研发投入的不利影响

四、研究设计

(一)样本选取及数据来源本文选取我国创业板2012年底之前上市的354家公司为初始样本,剔除6家不适用研发投入数据披露的公司后余下348家公司,收集其2013~2015年三年共1044个年度数据为最终样本。大股东股权质押公告查询深交所发布的股权质押公告手工搜集,研发投入强度指标从公司发布的年度报告手工收集,其他财务会计年度取自国泰安数据库。金融发展数据取自每年各省市公布的国民经济和社会发展统计公报。在进行回归分析时,对各连续性变量进行上下1%缩尾(winsorize)处理。

(二)变量选取

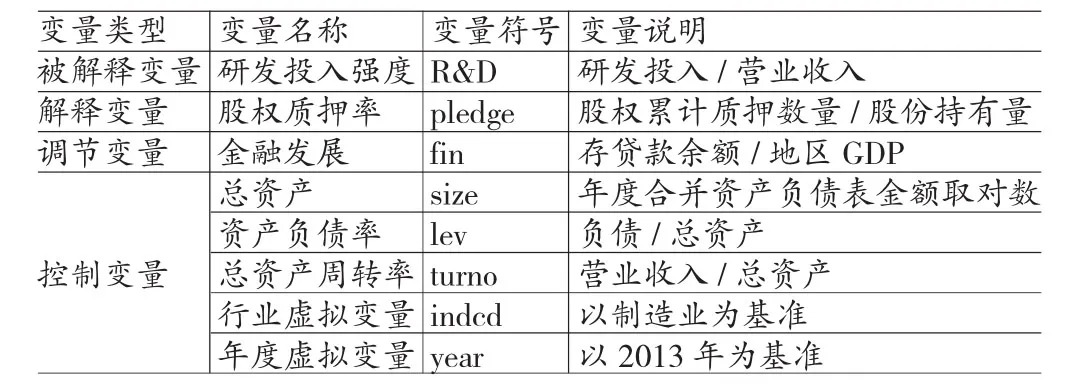

(1)被解释变量。企业研发投入本文参照通用做法,以研发投入强度即研发投入占营业收入的比例来衡量。

(2)解释变量。大股东股权质押状况本文选用大股东累计股权质押数量占股份持有量的比例来衡量。

(3)调节变量。在衡量金融发展指标上,戈德·史密斯(1969)年提出“金融相关比率”指标,其定义是全部金融资产价值与全部实物资产(即国民财富)价值之比,是衡量金融上层结构相对规模的最广义指标。戈德·史密斯认为,金融相关比率的变动反映的是金融上层结构与经济基础结构之间在规模上的变化关系,可以被视为金融发展的一个基本特点。大股东股权质押借款是与金融机构之间发生的资金借贷行为,因此用此金融发展衡量方法来分析其对大股东股权质押与企业研发投入的影响是符合研究实际的。

(4)控制变量。

企业资产规模(size),企业的规模影响企业行为的方方面面,为避免变量之间剧烈变动,取对数处理。

资产负债率(lev),显示企业财务杠杆情况,对企业研发投入有影响。

总资产周转率(turno),体现企业经营管理效率,对企业研发投入有影响。

同时设置年度和行业虚拟变量。

各变量名称及变量定义如表1。

表1 各变量名称及变量定义

(三)模型构建根据假设依次建立如下两个待检验的回归模型。

五、实证结果与分析

(一)描述性统计表2是主要变量描述性统计。在本文中,主要关注企业研发投入强度、股权质押率、金融发展水平。

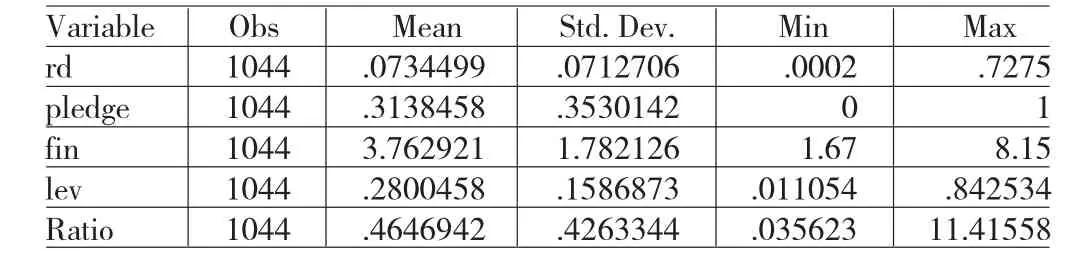

表2 主要变量描述性统计

由表2可以看到,大股东股权质押率的均值为31.38%,最高存在全部质押的情形。企业研发投入强度的均值为7.34%,单就数字来看也是可以的,但关键要提高研发投入的使用效率。各省市金融发展水平差别巨大,最高的是北京2015年的8.15,最低的是内蒙古2013年的1.67,但都是在向前发展。资产负债率的平均数为28%,整体不高。总资产周转率因为各行业差别较大,所以各企业应根据自己的实际情况确定,没有最优标准。

(二)回归分析运用stata12数据处理软件将两个模型进行多元回归得到结果如表3所示。

表3 模型回归结果

现进行重点分析说明如下:

(1)大股东股权质押率的回归系数为负,且在1%水平下显著。说明大股东进行股权质押后会减少当期研发投入,将现金预留企业以应对控制权转移风险,H1得到证实。

(2)金融发展与大股东股权质押率的交互项系数为正,且在1%水平下显著,说明金融发展在调节大股东股权质押与企业研发投入的负向关系上起正向作用,即金融发展有利于减轻大股东股权质押对企业研发投入带来的不利影响。证实了本文的H2。

(3)两个模型的资产规模控制变量系数为负,说明轻资产的创新性公司研发投入强度更大,资产负债率系数为负且显著,说明过高的资产负债率影响了公司的研发投入,与实际情况符合。

(三)稳健性检验本文将研发投入占总资产比重作为新的因变量带入模型进行H1和H2的稳健性检验。检验结果如表4:

表4 稳健性检验回归结果

从回归结果看,模型的回归系数符号及显著性没有发生需要解释的变化,说明模型具有较好的稳定性,假设得到进一步验证。

六、结论与建议

大股东股权质押后产生的控制权转移风险通过“治理、管理机制”、“关联交易机制”等传递作用于上市公司,对上市公司行为产生一系列影响。本文从其对研发投入的影响角度进行理论阐释与实证证明,得出了以下结论,并提出相应对策。

(1)大股东股权质押后因担心控制权转移风险,会将更多的现金留存于公司,间接提高自身还款付息能力以消除控制权转移风险的能力,这对创业板上市公司研发投入产生了消极影响,最终伤害上市公司自身价值创造能力及其他中小股东的利益。因此,不能单纯地把上市公司大股东股权质押行为看成是大股东自身的财务行为,而应提高对上市公司发展的警觉,注意大股东对上市公司投融资行为的不利影响及可能产生的利益侵占,这对监管者和投资者尤其重要。

(2)金融市场的发展可以扩大资金需求者的融资渠道,提高资源的使用效率,使真正有发展前景的项目有足够的资金来源予以支持。普遍存在的大股东股权质押对企业研发投入的抑制作用将不仅会带来整个金融系统的风险,还将影响我国创新型国家战略的实施推进,因此政府应积极发展金融市场,提高直接融资的比重,尽量将大股东自身融资约束对上市公司产生的不利影响最小化。

[1]郝项超、梁琪:《最终控制人股权质押损害公司价值么?》,《会计研究》2009年第7期。

[2]张陶勇、陈焰华:《股权质押、资金投向与公司绩效——基于我国上市公司控股股东股权质押的经验数据》,《南京审计学院学报》2014年第6期。

[3]王斌、蔡安辉、冯洋:《大股东股权质押、控制权转移风险与公司业绩》,《系统工程理论与实践》2013年第7期。

[4]郑国坚、林东杰、林斌:《大股东股权质押、占款与企业价值》,《管理科学学报》2014年第9期。

[5]彭文静:《外部治理环境、控股股东股权质押与现金股利政策》,《财会月刊》2016年第14期。

[6]梁莱歆、张焕凤:《高科技上市公司研发投入绩效的实证研究》,《中南大学学报(社会科学版)》2005年第2期。

[7]王君彩、王淑芳:《企业R&D投入和业绩的相关性——基于信息行业的实证分析》,《中央财经大学学报》2008年第12期。

[8]李永伟:《控股股东股权质押动因及经济后果研究——基于沪深两市A股上市公的实证分析》,复旦大学2007年硕士学位论文。

[9]沈仰斌、黄志仁:《子公司操作与母公司股票:资料特性与操作行为》,《中国财务学刊》2001年第3期。

[10]杨芳:《金融发展对企业研发投入影响的实证研究》,西南财经大学2014年硕士学位论文。

[11]高兰芬:《董监事股权质押之代理问题对公司会计资讯与公司绩效之影》,国立成功大学2002年硕士学位论文。

[12]谢金贤:《台湾上市公司董事会股权结构及持股质押因素与企业风险、经营绩效关联性之研究》,厦门大学2001年硕士学位论文。

[13]Yeh Y,Ko C,Su Y.Ultimate control and expropriation ofminorityshareholders:newevidencefromTaiwan[J]. Academia Economic Papers,2003(3):263-299.

[14]Chen and Hu.The Controlling Shareholder's Personal Stock Loan and Firm Performance[J].Expert Systems with Application,2001(21).

[15]Yang L H.Institute of business administration[D]. Chang Guang University,1999.

[16]Chiou J,Hsiung D,Kao L.A study on the relationship between financial distress and collateralized shares[J].Taiwan Accounting Review,2002(1):79-111.

[17]Chan K,Chen H,Hu S,Liu Y.Shares pledged and corporate repurchase[R].Working Paper,2013.

[18]Ronald A,Michael P.Insider share-pledging and firm risk[R].Working Paper,2015.

(编辑杜昌)

猜你喜欢

今日农业(2021年19期)2022-01-12

大众投资指南(2021年35期)2021-02-16

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

软科学(2015年7期)2015-07-30

现代企业(2015年1期)2015-02-28