上市公司财务弹性来源研究*

2017-07-25 09:17中国石油大学北京工商管理学院马春爱

财会通讯 2017年17期

中国石油大学(北京)工商管理学院 马春爱

上市公司财务弹性来源研究*

中国石油大学(北京)工商管理学院 马春爱

财务弹性的本质是企业低成本满足未来现金需求的能力。综合考虑现金流入能力和融资成本影响因素,本文研究我国上市公司的财务弹性来源情况,结果发现:资产配置性弹性较为稳定但满足现金需要的能力较低;资本结构配置性弹性有可能给企业带来大额现金流入,可以作为未来现金流入的主要来源;投入性弹性能否给企业带来现金取决于企业的未来业绩是否符合条件,如果符合,则可以带来巨额资金;积累性弹性具有一定风险,风险高低取决于企业的经营能力;环境性弹性预示着企业的融资状况好转,融资能力不断增强。

财务弹性 弹性来源 现金流入能力

一、引言

企业财务弹性(Financial Flexibility)研究衍生自资本结构理论。在对资本结构理论的深入研究中,很多学者发现已有理论由于设定了太多的假设前提,而不能对现实资本结构决策行为提供有效的分析框架,有学者尝试将财务弹性引入了对资本结构问题的研究,有效地拉近了理论与经济现实的距离。随后,财务弹性的系列研究成果陆续在金融学、管理学等学术期刊刊出。2009年,国际知名杂志《Journal of Corporate Finance》曾专门发出稿约,向财务弹性的相关研究征集稿件,随后,该杂志在2011年第3期17卷中开设财务弹性研究专栏,刊出与财务弹性相关的8篇论文。其他杂志如《Journal of Finance》、《Financial Management》、《Review of Financial Studies》等,也在积极刊出财务弹性研究的相关论文。这表明财务弹性问题研究越来越引起学术界重视,正逐渐成为公司财务领域的一个重要研究分支,具有广阔研究前景和重要理论价值。

二、财务弹性影响因素

Daniel et al.(2010)、Byoun(2008)、Gamba和Triantis(2008)分别从不同角度对财务弹性进行界定,较为一致的观点是财务弹性反映了企业在未来期间低成本满足现金需求的能力。根据这个观点,财务弹性的影响因素包括两个方面:影响现金流流入能力的因素和影响融资成本的因素

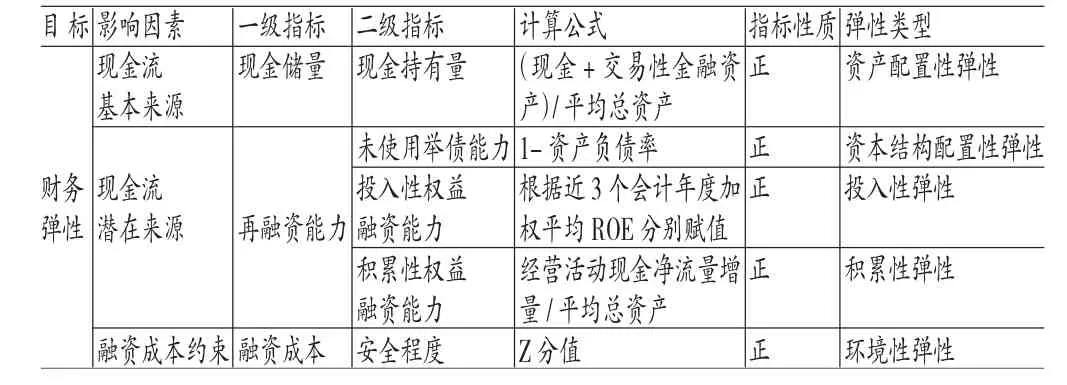

(一)现金流入能力的影响因素分析企业现金流的来源,可以分为基本来源和潜在来源。基本来源,即企业所持有的可随时动用的现金储量。潜在来源,即企业动用融资能力储备可以筹集的现金量。企业的融资能力储备包括债务融资能力储备和权益融资能力储备,其中债务融资能力储备表现为企业的未使用举债能力;权益融资能力储备表现为企业进一步吸引外部权益投资的能力和自行积累资金的能力,本文分别称之为投入性权益融资能力和积累性权益融资能力(见表1)。

(二)融资成本的影响因素当处于同一个宏观经济背景下,不同企业所面临的融资约束和成本差异主要是由企业个体之间的状态差异而导致的,其中企业逃避破产风险的能力即财务安全程度是关键因素,本文把这一因素作为重点考虑内容。

表1 财务弹性的影响因素

三、财务弹性测度指标体系

本文依据以下四方面原则构建财务弹性测度指标体系:其一,充分借鉴已有研究成果。部分研究成果涉及财务弹性测度指标体系,对本文研究具有重要参考意义,本研究将在借鉴现有测度指标的基础上考虑进一步补充和完善;其二,突出评价重点。根据本研究分析,企业财务弹性的高低取决于现金的流入能力,同时受交易成本的约束,为此测度指标体系的设计应重点突出这两个方面;其三,应具有相对可比性。对于不同规模的企业,为剔除规模差异对计算的影响,尽可能计算比率;其四,强调可操作性。对于那些宏观因素或具有多个纬度的因素,应在充分归纳分析的基础上,抽象出容易量化的关键方面纳入测度指标体系。遵循以上四项原则,结合财务弹性的来源,对财务弹性测度指标体系进行如下设计:

(一)现金持有量指标用现金持有量反映企业财务弹性高低是目前研究中非常通用的一种方式,本文借鉴已有研究(Lie,2005;Byoun,2008),现金持有量通过“(货币资金+交易性金融资产)/总资产”计算。

(二)未使用举债能力指标未使用举债能力指标反映企业的剩余举债能力,在已有研究成果中主要通过资产负债率来反映,为将剩余举债能力反映得更直观,本文假设企业的最大资产负债率为100%,通过“1-资产负债率”反映企业未使用的举债能力。

(三)投入性权益融资能力指标投入性权益融资能力反映企业是否有能力吸引股东增量投资而形成输入性现金流,衡量企业投入性权益融资能力的核心是企业是否具有配股和增发资格,根据相关规定,企业要取得配股和增发资格,非常关键并且约束性最强的一个条件是公司近3个会计年度的盈利水平,配股要求“上市公司最近3个会计年度连续盈利”,增发股票要求“最近3个会计年度的加权平均净资产收益率平均不低于6%”,本研究采用从严标准,以后者为判断依据。同时考虑到不同上市公司的净资产收益率年度分布差异以及本条款的约束重点在最近期间的净资产收益率水平上,提出以下指标设计思路:如果近3年的加权平均净资产收益率≥6%,则指标取值为1,表示完全满足配股和增发资格;如果近2年的加权平均净资产收益率≥6%,则该指标取值为0.6,表示满足配股和增发资格的2/3条件;如果最近1年的净资产收益率≥6%,则该指标取值为0.3,表示满足配股和增发资格的1/3条件;其他情况则取值为0。

(四)积累性权益融资能力指标企业积累性融资能力衡量的重点应关注经营活动所产生的净现金流增量,建立指标“经营活动现金净流量增量/总资产”,该指标为正指标,指标水平越高,企业积累性现金流入能力越强。在该指标的计算中,需要对异常数据进行赋值:若期初经营活动净现金流≤0,则将期初经营活动净现金流赋值为0;若期末经营活动产生净现金流≤0或经营活动产生增量净现金流≤0时,说明经营活动不具有产生增量现金流的能力,则指标赋值为0。

(五)逃避破产风险能力指标该指标借鉴Daniel et al.的研究以Z分值进行计量。1968年Altman创建Z计分模型用来判别目标企业的破产风险,Z=1.2X1+1.4X2+3.3X3+0.6X4 +X5,其中:X1为营运资本/资产总额;X2为留存收益/资产总额;X3为息税前利润/资产总额;X4为优先股和普通股市值/负债账面价值;X5为销售收入/资产总额。Z分值越高,则企业的安全性越高,其外部融资成本会偏低,再融资约束较少,因此企业的财务弹性偏高。

综合分析以上财务弹性指标,可以发现现金持有量指标与企业的资产配置结构密切相关,本文称之为资产配置性弹性。未使用举债能力指标取决于债务水平的高低,应属于资本结构配置性弹性。投入性权益融资能力和积累性权益融资能力则形成了企业的投入性弹性和积累性弹性。企业逃避破产风险的能力与企业经营情况有直接关系,受制于企业内部的微观经营环境,称之为环境性弹性。据此形成财务弹性测度指标体系详见表2。

表2 财务弹性测度指标体系

四、上市公司财务弹性来源研究

为了避开2007年会计准则改革对财务报表的影响和2008年金融危机对企业的特别影响,本文选取2009~2012年上市公司的数据,考察分析我国企业财务弹性的来源。样本取自在上海和深圳证券交易所上市的非金融类公司,考虑到投入性权益融资能力指标的计算需要近三年的企业盈利状况信息,本研究在样本中剔除了2009年之前上市公司,在此基础上进一步剔除数据不全公司和ST公司,最后得到有效样本数为1195家。统计分析所用数据来自CCER数据库。本文对样本公司的各财务弹性来源计算其均值进行统计分析(见图1)。

图1 各类财务弹性来源情况比较

分析图1,可以得出以下结论:

(一)资产配置性弹性较为稳定从2009~2012年数据看,该财务弹性来源在0.26~0.32之间,非常稳定,该弹性来源与企业持有的可迅速转化为资金的资产有关,一般而言,企业不可能没有现金储备,由于日常开支和财务风险管理的需要,同时也不可能持有太多现金储备,这样会产生机会成本,因此该类财务弹性来源会相对稳定,但满足企业资金需求的能力较低。

(二)资本结构配置弹性变动不大从整个市场的资本结构配置角度看,最大可利用的债务筹资额度在资产的47%~55%之间,变动不大。由于该弹性来源与资产配置弹性来源均是以总资产为分母计算得出,二者具有很强的可比性,比较可以发现,市场中的企业通过资本结构配置获得的财务弹性要高于从资产配置获得的弹性,因此这个弹性来源对企业而言更为重要。

(三)投入性弹性基本平稳由于该弹性来源的计算是通过赋值产生的,该弹性的总体水平在0.6附近,这意味着整个市场在近2个会计年度加权平均ROE符合股权再融资的条件,仍需要下一年继续符合条件才可以实现股权再融资。需要注意的是,企业一旦符合股权再融资条件并进行融资,将会给企业带来大额的资金流入。

(四)积累性弹性变化很大2010年和2011年该弹性数据出现一个巨大下滑,这说明依赖企业自身经营产生的增量现金获取财务弹性是不稳定的,与其他财务弹性来源相比,企业应减少对这一弹性的依赖程度。

(五)环境性弹性向好趋势明显环境性弹性体现的是企业微观的财务安全情况,该弹性数据呈上升趋势,说明我国企业的财务安全不断加强,经营状态实现好转,融资能力有所提升,这可能与整个市场逐渐走出2008年金融危机的影响有关。

综上所述,本文认为:资产配置性弹性较为稳定,但满足现金需要的能力较低;资本结构配置性弹性有可能给企业带来大额现金流入,可以作为未来现金流入的主要来源;投入性弹性能否给企业带来现金取决于企业的未来业绩是否符合条件,如果符合,则可以带来巨额资金;积累性弹性具有一定风险,风险高低取决于企业的经营能力;环境性弹性预示着企业的融资状况好转,融资能力不断增强。教改项目“提高MBA培养质量保障措施研究”阶段性研究成果。

[1]马春爱:《财务弹性指数的新思路设计与应用》,《财会月刊》2014年第12期。

[2]马春爱:《企业财务弹性指数的构建及实证分析》,《系统工程》2010年第10期。

[3]Daniel,N.D.,Denis,D.J.,andNaveen,L.Sourcesof financial flexibility:Evidence from cash flow shortfalls.Drexel University,Working paper.2010.

[4]Byoun,S.Financial Flexibility and Capital Structure Decision[R].Baylor University,working paper.2008.

[5]Gamba,A.,Triantis,A.J.TheValueofFinancial Flexibility[J].The Journal of Finance.2008(63):2263-2296.

*本文系国家自然科学基金“财务弹性影响公司价值的路径研究”(项目编号:71202118);中国石油大学(北京)优秀青年教师研究项目“基于风险控制视角的企业财务弹性研究”(项目编号:ZX20150132)及中国石油大学(北京)

(编辑杜昌)

猜你喜欢

学苑创造·A版(2022年5期)2022-05-19

中学生数理化(高中版.高考理化)(2022年3期)2022-04-26

军事文摘(2021年18期)2021-12-02

军事文摘·科学少年(2021年9期)2021-10-13

家庭影院技术(2020年2期)2020-03-25

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

方圆(2016年15期)2016-09-14

方圆(2016年4期)2016-03-07