产业链金融理论探析

2017-07-31 00:29詹子友

西部金融 2017年4期

詹子友

摘 要:本文对产业链金融理论进行了阐述,建立了无信息成本的单期静态模型和有信息成本的单期静态模型,并对产业链金融理论进行了扩展。理论研究表明,产业链金融能够有效解决产业链上下游企业的融資问题,满足产业链多样性的融资需求。

关键词:产业链金融;单期静态模型

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2017(4)-0016-05

对于产业链金融,国际与国内金融机构在概念和实践的重点存在差异。国际金融机构着重解决核心企业的问题,而国内金融机构前期突破口是众多的上下游企业,核心企业只是市场营销的中介手段。当前,关于产业链金融,只是实践中的经验总结,还没有具体定义,理论的发展仍有待深入。为较准确地剖析产业链金融,需要对相关定义进行厘定。

一、基础概念框架

(一)产业链、价值链和供应链

产业链是由产业分工形成,分工越细,产业链条就越长,增值环节就越多,技术越进步可以延伸的环节就越多。上游产业的产出或副产品成为下游产业的投入,产业之间的产出和投入之间的关联形成纵向的产业链条,这就是本文给出的定义。因此,产业链是分工形成、技术进步与产业细分的结果。

一个地区要形成产业竞争力,应占据产业链上的相对有利位置或关键节点,在合理的限度范围内适当延伸产业链。一个地区的比较优势综合体现在特色产品,由特色产品形成支柱产业,支柱产业向原材料延伸,向深加工、高附加值的行业延伸,形成有机产业链。重视产业链的形成与延伸,重点发展产业链上的关键节点,发展在产业链上起关键作用,且对产业链的上下游有控制力和较大影响力的环节,或者是产业链上增值能力较强、增值幅度较大的环节。发展产业链,首先要着眼于产业链的形成和拓展,同样也要注重关键节点的发展。

因此,产业链是产业部门依据特定逻辑和时空布局客观形成的一种链条式关联形态,用来分析产业发展的宏观走势。价值链是把企业生产创造价值的过程分解为既相互区别又相互联系的增值活动,是用来分析产业链的方法和工具。供应链是指商品传递到消费者前的各种业务活动的连接,侧重从供给角度考察上、下游企业间的关系。所以产业链是客观的,没有供应关系就没有供应链。

(二)产业链金融与供应链金融

产业链金融就是金融支持产业链的形成和延伸。金融支持实体经济的发展,首先是选准特色产品和支柱产业,其次是支持形成有竞争力的产业链,然后形成复合产业集群。金融支持有机产业链的形成和延伸,要找准并重点支持产业链上的关键节点和产业链延伸中的瓶颈节点,支持关键节点上的骨干企业,使骨干企业融资有保障,其上下游企业资金充足,从而带动金融服务领域和增值链条的延伸。

由上可知,产业链金融与供应链金融是有根本区别的。产业链金融是以核心企业为中心为整条产业链条上的企业提供一切金融服务,而供应链金融以金融机构为中心来看待供应链中的资金融通问题。到目前为止,还没有统一规范的产业链金融概念,本文认为产业链金融就是以实力强大的企业为核心,用合理的资本运作手段,把产业链企业融资成本最小化、产业竞争能力最大化为目的的企业集群的资金融资活动。

(三)产业链金融的涵义

产业链金融不仅为核心企业的各种资金需求提供融资,还为核心企业的上下游企业提供融资服务。产业链金融通常具有几个明显的特征:一是产业链金融围绕核心企业把原料采购、产品生产和产品销售连成一体,把上游的供应商、制造商与下游的分销商、零售商与最终消费者有机连成一片,给整条产业链条上的企业提供资金融通。二是突破了传统的融资风险承担模式。该模式将单个企业独立承担风险的模式,优化为产业链整条企业共同分担风险,可以有效分散系统性风险。三是促进整个产业链共同发展。通过核心企业的信用对上下游企业进行融资,可以有效解决产业链企业的资金需求问题,提供生产效率和推动整条产业链企业共同发展。

从产业链金融角度看,产业链金融的最终目标是通过金融服务达到“产业链延伸,价值链提升,供应链优化”的目的。同时,产业链内包含着“物流、资金流与信息流”,它们之间的关系可以简单概括为:物流按照供应关系正向流动;资金流按照供应关系逆向流动;信息流在供应关系中双向流动。

因此,本文把产业链金融的涵义总结为:产业链金融是指金融机构为产业链条上的所有企业提供与生产、销售相关的一揽子金融服务的安排,为产业链各个关键环节、各个节点企业提供金融服务,以此促进整条产业链健康发展的融资模式。

二、产业链金融模型

(一)模型概述

根据基础概念,产业链金融一般包括融资对象、参与者和杠杆率,融资对象主要是固定资产、营运资金,参与者是核心企业、上下游企业和金融中介机构,杠杆的融资维度是融资期限、融资成本、融资规模。在产业链金融中,得益于产业链金融的内部信息,产业链内部的投资收益率相对比外部投资风险低,因此,产业链金融存在内部(知情者)与外部(局外人)之间的信息不对称,这些信息不能传达到外部或者与外部的沟通成本较高。

模型主要包括两大参与者,产业链内部和(外部)金融市场,金融市场提供给产业链核心企业和上下游企业的利率不同,因为它们的风险状况不同。在产业链中,投资一个项目可以选择两家公司之一进行投资,也可以通过金融市场融资。在投资时必须考虑相关的融资机构、能够获取的融资率和参与者之间的信息可得情况。

假设有一个借贷公司B(上下游企业)投资一个项目P,具有充分的项目信息,清楚项目将来的发展情况和回报率rproject,而且假设公司B自己没有资金,只有完全从外来投资者K(金融市场)或产业链内部A(核心企业)融资。

该产业链金融模型中存在着道德风险,因为外部投资者与产业链内部存在信息不对称现象,产业链内部企业A拥有投资该项目的信息(至少部分)关于项目P的将来信息。因此A(核心企业)可以计算出项目的成功概率p(0

为项目P融资的参与者之间的关系大致可以概括为:对于项目P,A比K拥有更多的信息,但少于B拥有的信息,或者说,对于项目P,K是产业链的局外人,B是内部人,A是部分内部人。

基本的模型仅是单期静态融资模型,时间从t0到t1,项目收益是确定的,所有的债务需要还清。这里还需要研究,在决定投资时,在什么条件下产业链金融融资会发生,即B投资项目P时不会向金融市场K融资,而是向核心企业A进行融资。同时,还需要解决在什么样的投资回报率下核心企业A愿意为产业链金融进行融资。

(二)无信息成本的单期静态模型

三、产业链金融的扩展模型

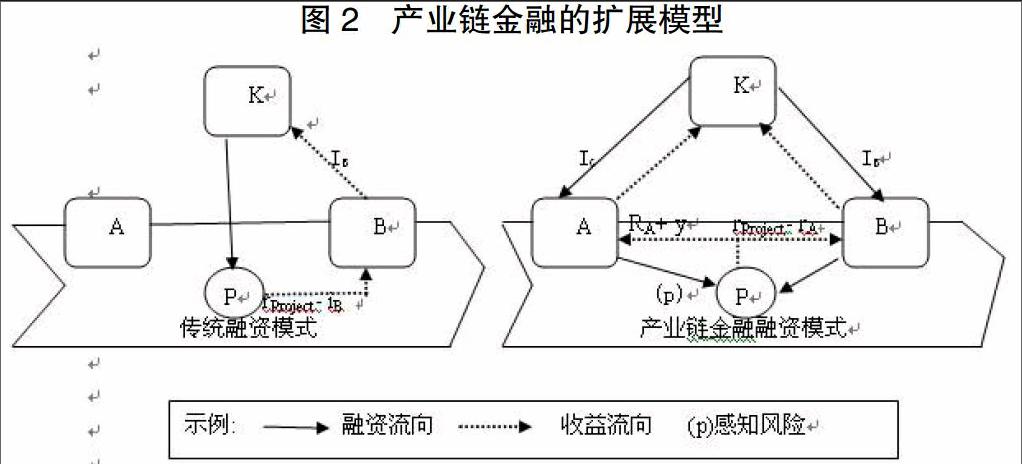

图1所述的产业链金融简要模型表明,上下游企业B投资项目P时,只有通过产业链融资对核心企业和上下游企业同时都有利时,上下游企业B才向核心企业A进行融资而不通过金融市场K进行融资。在产业链金融简要模型中,金融市场K只对核心企业进行融资,核心企业再对上下游企业进行融资,核心企业起到关键作用。这与现代产业链金融“是为产业链上的上中下游企业提供的有关联的一揽子金融服务安排”的含义有所偏差。为此,本课题对产业链金融的简要模型进行了拓展,如图2所示。

图2中的扩展模型表明,金融市场K通过产业链金融的融资功能,将处于产业链中的核心地位的企业A和上下游企业B连成一个整体,把核心企业与上下游企业实行信用捆绑,以产业链中的核心企业的资信为出发点,为各节点企业的生产和销售服务,为提高整条产业链的价值创造能力。

四、对产业链金融模型的进一步阐释

从模型来看,产业链金融可以部分克服金融市场与产业链各方寻求融资之间的信息不对称性和道德风险。在扩展的产业链金融模型中,上下游企业B直接从金融市场融资的成本较高,而且现实中存在缺少的合格抵质押品,融资难、融资贵问题普遍存在。在这种情况下,有两种可行的融资渠道可以选择:一是上下游企业B从核心企业A那里取得融资,相对于金融市场来说,核心企业A对产业链上下游企业B的信息掌握较多,降低了核心企业A与上下游企业B之间的信息不对称性,因此,上下游企业B可以以较低的成本从核心企业A获取资金,融资难度降低。二是上下游企业B借助核心企业的信用担保,从金融市场K取得融资。在这两种产业链融资方式中,金融市场K依靠核心企业能够降低对产业链融资的风险,一方面通过核心企业A能够得到产业链上下游企业B的较多信息,可以及时掌握上下游企业B的发展动向,对资金的使用能够起到很好的监督作用;另一方面,有了核心企业A的信用担保,减少了融资违约的可能性,降低了道德风险发生的概率。三是从金融中介的角度来看,相对上下游企业B,由于能够掌握核心企业A较多的信息,而且A合格的抵质押物较多,对核心企业A进行融资相对产业链上下游企业B来说,或者通过核心企业的担保,对上下游企业的融资风险相对较低。因此,从整个产业链金融来说,在目前金融市场发展的情况下,产业链金融能够较好的解决上下游企业的资金融通问题。

总之,产业链金融融资灵活,能为满足产业链上下游企业的融资需求。由于产业链金融涉及行业较多,不同行业资金需求特点各异,且资金需求量大。因此,在产业链金融服务中,金融机构应积极创新金融产品,提供多样化融资服务,满足产业链发展的资金需求,产业链金融理论在实践中也得到有效验证。

参考文献

[1]Basu,P.and Nair,S.K..Supply chain finance enabled early pay.unlocking trapped value in B2B logistics.International Journal of Logistics Systems and Management,2012.Vol. 12No. 3.

[2]DavidA.Wuttke,Constantin Blome,Michael Henke.Focusing the financial flow of supply chains:An empirical investigation of financial supply chain management[J].Int.J. Production Economics,2013.Vol145.

[3]洪崎.产业链金融商业模式创新[J].中国金融,2014,(1):43-45。

[4]王稳妮,李子成.产业链金融的发展与创新[J].宏观经济研究,2015,(3):64-66。

[5]张传良,刘祥东.产业链金融信托业务模式与产品设计[J].金融理论与实践,2016,(4):90-95。

Abstract: The paper expounds on the industrial chain finance theory, establishes the single static model without information cost and the single static model with information cost model, and expands the industrial chain finance theory. Theoretical research shows that the industrial chain finance can effectively solve the problem of financing of upstream and downstream enterprises in the industrial chain and meets the various needs for financing of the industrial chain.

Keywords: industrial chain finance;single static model

責任编辑、校对:陈参军

猜你喜欢

清华金融评论(2022年4期)2022-04-13

北方经济(2021年10期)2021-11-25

科学导报(2020年61期)2020-09-29

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

农家科技(2016年4期)2016-06-21

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

商界评论(2015年4期)2015-09-10