新三板市场是否有效?

——基于融资效能和风险衍生视角下的经验证据

2017-08-02 03:37李华民

财经论丛 2017年7期

李 政,吴 非,李华民

(1.广东财经大学金融学院,广东 广州 510320;2.暨南大学经济学院,广东 广州 510632;3.广东金融学院广东区域金融政策研究中心,广东 广州 510521)

新三板市场是否有效?

——基于融资效能和风险衍生视角下的经验证据

李 政1,吴 非2,3,李华民3

(1.广东财经大学金融学院,广东 广州 510320;2.暨南大学经济学院,广东 广州 510632;3.广东金融学院广东区域金融政策研究中心,广东 广州 510521)

为了深入研究新三板市场的有效程度,本文选取新三板企业2011年至2015年的面板数据,检验分析企业融资行为的效率和风险问题。研究表明:企业的定向增发和股权质押行为对企业经济效率而言弊大于利,特别的,定向增发更为明显地减损了企业的经济效率;对于融资行为所衍生的风险而言,股权质押行为更有可能衍生出经营财务风险。基于此,从资金需求端看,企业自身应当从融资事前准备、完善企业治理结构、端正融资观念入手来改善当前的境况;从资金供给端看,应通过差异化的制度供给来增加市场的有效信息含量,提高市场流动性,并逐步提高企业融资质量。在此基础上,建立一个有针对性的融资监管体系是新三板市场有序运行的重要保障。

新三板;融资效率;风险衍生;纠正机制

一、问题提出及文献述评

中小企业融资与促进就业、推动经济增长和加快供给侧结构性改革等宏观经济目标密切相关。为满足中小企业融资需求,中国政府除优化银行结构外,还积极引导并完善多层次资本市场。然而,传统主板、中小板和创业板市场的企业容纳度存在上限,且诸多财务指标的高门槛对绝大多数中小企业形成了排斥效果[1]。因此,以新三板为代表的场外交易市场已成为中小企业在资本市场上融资的主要通道。新三板市场自2006年以来数次扩容,挂牌企业数由2006年的10家激增至2015年的5129家。但近年,新三板出现了两极化趋势:一方面是过半新三板企业全年无交易记录(2015年数据),绝大多数协议转让挂牌企业零成交甚至成“新常态”;另一方面是资本炒作气息浓烈,部分企业的股价严重偏离正常水平,蕴蓄的风险不言自明。面对这样“冰火两重天”的资本市场,我们不禁发出这样的疑问:新三板市场是否有效?这种融资模式是否能显著优化企业经营效率?企业融资风险如何?

从近几年的研究文献来看,学者们逐步意识到对中国新三板市场的研究具有紧迫性和必要性,取得了一定的研究成果。林安霁和林州钰(2012)、宋晓刚(2015)对新三板市场发展的动因、制度差异及可能的路径导向进行了分析,认为新三板市场在支持中小企业乃至科技型企业上具有独特优势,能够有效提升企业乃至地区经济的福利水平[2][3]。滕晓梅和刘敏娴(2016)梳理了2012年至2015年新三板的发展趋势后支持了上述判断[4]。然而,新三板市场未对企业设定严格筛选门槛,在信息披露制度、监管体系多有缺憾的情境下[5],企业投融资行为可能会浸染上一定的机会主义色彩,许多学者对新三板市场能够给企业带来的经济增益效果表示怀疑。其中,刘荣茂和李偲婕(2016)的研究颇具代表性[6],该研究通过DEA模型对在新三板内进行融资的企业经济效率进行测算,发现融资后的企业会面临运营低效的困扰,这与新三板的目标导向错位。可能的原因在于,新三板企业在融资前存在一定的盈余管理现象(如粉饰业绩以谋求更大规模的融资)[7],特别在高速扩容背景下,这种盈余管理动机会进一步强化[8];在融资后则有着明显的行为函数偏差(如将获取的资金用于补充流动性甚至购买理财产品等非生产性投资),并最终折损经济效率[9][10]。在其他研究中,陈见丽(2012)通过对创业板的考察发现,资金募集行为的非效率化现象十分突出,且存在诸多“发展中的问题”[11]。尽管该研究的主体并非新三板市场,但其结论是可以延伸的:具备一定发展成熟度且服务群体相近的创业板市场表现尚且如此,那么对于发展年限较短,市场建制亟待完善的新三板市场而言,存在的问题更是不容小觑,这也使得本项研究具备了足够充分的理论价值与实践需要。

企业在资本市场的融资问题历久弥新,但学术界对新三板的研究所得到的成果仍存在不足:其一,针对企业融资效率问题,多是镜鉴国外的理论和实证,将其简单地挪移到中国实践中可能会造成偏误;其二,新三板市场从2013年才逐步突破试点限制,相关数据积淀不足,以至于目前国内对该问题的研究匮乏,特别是缺少定量实证解析[12];其三,即便存在少量的定量研究,也仅是测度了特定时间段内新三板企业融资效率(如DEA效率)的变化轨迹。这虽能直观判别效率差异,但其发生机制依旧处于“黑箱”之中,此类研究甚至无法解答企业经济效率的下降是否是融资行为偏差所致,也无法甄别出新三板企业多种融资行为中究竟是哪一种带来了效率下降。这种经验研究之模糊,使得相关改进新三板市场的政策大多丧失了针对性和有效性;其四,已有的研究多集中于新三板市场企业融资效率的探讨,却忽略了融资效率和风险衍生本是同一个事物的两个面,企业在新三板的融资行为对自身财务风险产生了何种影响?学术界对此仍缺乏深入的研究,更不用说为企业在新三板融资的效率低下和风险衍生提供一个有效、系统的纠偏路径了。

本文可能存在的增量贡献在于,面向新三板企业进行数据挖掘,考察新三板主流融资行为(一为增发融资,二为股权质押融资)的影响,实证解析这种融资行为对企业的整体绝对经济效应、相对经济效率所带来的增益(减损)效果,并在此基础之上分析与这种融资行为相关的企业财务风险问题,对企业融资行为所衍生的风险进行甄别、测度和管理研究。

二、研究设计

(一)样本选择、数据处理与变量说明

本文选取2011年1月1日至2015年12月31日期间在新三板市场挂牌的企业为初选样本。企业层面数据来源于Wind数据库和Choice金融数据终端。本文筛除了核心变量包含缺失值的样本,最后得到635个样本企业5年的面板数据,共3175个观测数据。

为有效衡量企业融资效率,本文运用数据包络分析法(DEA)进行测算。为了便于分析技术效率(TE)、纯技术效率(PTE)和规模效率(SE),本文采纳了VRS模型,以样本企业为决策单元。借鉴方先明和吴越洋(2015)[13]、闻岳春和邱岚(2015)[14]的指标选取,本文确定了投入产出指标体系(如表1所示)。由于DEA模型中相关指标应具备非负特征,需要对数据中存在的负值的原始数据进行预处理,为了使数据都位于正值区间,本文对所有指标进行了无量纲化处理:

表1 投入产出指标一览

进一步地,本文采用Altman(1968)的Z值模型来测量企业风险:Z值越低,企业越有可能破产(或发生财务风险),通过计算某企业连续若干年的Z值可以发现企业是否存在财务危机的征兆[15]。一般而言,当Z值大于2.675时,表明企业的财务状况良好,破产概率较小;Z值小于1.81时,表明企业潜伏着破产危机;当Z值介于1.81和2.675的区间时,表明企业财务状况极不稳定。具体的Z值计算方法为:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。其中,X1为营运资本/总资产;X2为留存收益/总资产;X3为息税前利润/总资产;X4为总市值/总负债;X5为营业收入/总资产。

为了提高研究精度,相关控制变量除了表1的内容之外,还借鉴了陈见丽(2011)等学者的研究[16],将企业的审计状况(Audit_Dum)*会计事务所对企业的财务报表的审计意见为“标准无保留意见”时取1,否则为0。、流动比率(Lr)和每股收益(EPS)纳入控制变量。

(二)模型设定

本文采用递进的研究思路来探究新三板企业在增发融资和股权质押融资中所产生的影响。首先设定回归模型(1),以研究新三板企业的融资行为对绝对效益所带来的影响。

Scaleit=α+β1ZFit+β2ZYit+∑Φχit+εi

(1)

其中,Scaleit为因变量,包括营业收入(Income)、营业成本(Cost)和净利润(Netprofit)三个指标,用以测度企业的绝对经济效益,并对这三个非比值型变量进行了对数化处理。ZFit和ZYit为核心自变量,以哑变量来表示企业的增发和质押行为:若企业在当年有增发(质押)行为,则取1,否则为0。由于企业的增发和质押行为存在经济后效,因此在模型中纳入了滞后项。χit为前述控制变量。

然而,测度企业增发(ZF)和质押(ZY)行为的绝对经济效益差异不一定能准确估计该行为的经济绩效。为此,本文将研究重心转向了企业的相对效率的检验上,以验证企业融资行为给企业带来的绝对经济总量变动是否符合效率原则,并设定回归模型(2):

Efficiencyit=α+β1ZFit+β2ZYit+∑Φχit+εi

(2)

Efficiencyit为因变量,测度企业的经济效率。本文分别采用由DEAP2.1软件测算出的技术效率(TE)、纯技术效率(PTE)和规模效率(SE)来进行模拟,其余同上。

在模型(1)和(2)的基础上,设定模型(3)来测度企业的融资行为在提高(降低)了效率后,是否引致财务风险。

Z-Scoreit=α+β1ZFit+β2ZYit+∑Φχit+εi

(3)

Z-Scoreit为因变量,测度企业的风险水平,本文采用Altman(1968)的Z值指数进行检验,其余同上。

三、实证结果与分析

(一)描述性统计

由表2可知,新三板上市企业的经济特征两极化明显。企业的增发(ZF)和股权质押(ZY)的均值相对较低,表明了新三板内部的流动性十分孱弱。对于经济效率(TE、PTE和SE)而言,其平均效率水平相对乐观。尽管风险Z值平均数为5.662,表明现有新三板企业的整体财务状况较为良好,但Z值低于风险临界水平(1.81)的观测值仍有1067个,占样本总量的近1/3,说明许多企业的财务风险问题仍需要引起关注。

表2 描述性统计

进一步地,本文进行了如下检验:第一,在固定效应和随机效应间进行Hausman检验,结果显示固定效应更好;第二,进行White检验,异方差存在的证据十分强烈(P值=0.0000),故在回归中都采用了稳健标准误技术;第三,对模型中年度虚拟变量联合显著性进行了检验,数据结果强烈拒绝“无时间固定效应”的原假设,应考虑时间固定效应,故本文采用了双固定效应(Two-Way Fixed Effects)模型。

(二)实证结果及经济解释

绝大多数新三板企业尚处于扩张阶段,亟需注入大量资本到研发和生产活动中。因此,企业在新三板市场获得融资支持是其效益规模扩大的重要条件。表3中,无论是新三板企业的增发行为(ZF)抑或是股权质押行为(ZY),都能显著地促进企业主营业务收入和净利润的上升,在引入滞后变量后,上述结论依然稳健。这说明,新三板企业的增发抑或是股权质押行为的确可以为企业补充一定规模的资金,并有效纾解资金链困境,为企业的扩大再生产提供了有力支撑,其合理的逻辑结果是营业收益和净利润的显著提增。但上述境况并非是判断“新三板市场具备有效性”的充要条件。从结果来看,企业的增发和质押行为都和营业成本有着显著正向关系,甚至还存在着惯性叠加的动态自我强化特征(ZF和ZY的滞后项都显著为正)。这说明,从绝对经济效益来看,企业在新三板的融资行为虽然带来了营业收入和净利润的增加,但这种增加并非以营业成本的不变或减少为前提。这种变化是否符合效率原则,尚不能做出判断,需要进一步研究。

表3 增发、股权质押与经济规模绝对效益:双向固定效应模型

注:*** 、** 和* 分别表示在1%、5% 和10% 水平上显著;括号中为稳健的t统计量。下同。

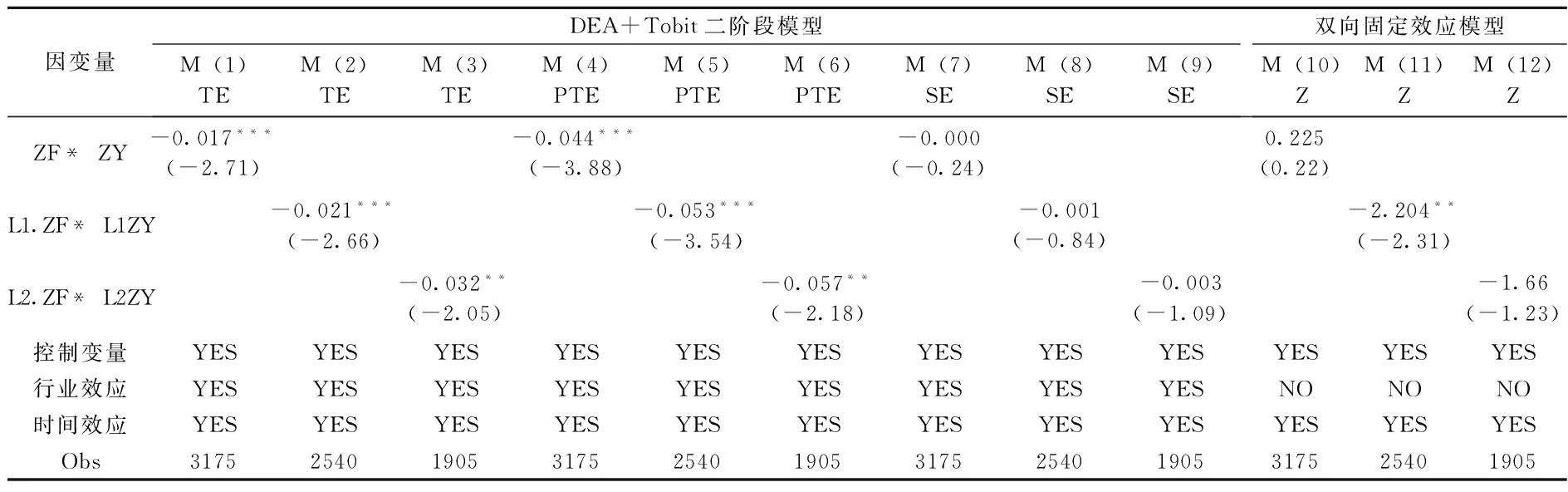

表4考察了企业融资行为的经济效率差异。在效率变量中(TE、PTE和SE),企业的增发行为对其存在明显的折损效果,甚至有中长期的负面效应。对于企业的质押行为,情况虽有一定的好转(其回归系数值和显著性水平小于增发行为),但依旧存在融资无效率甚至效率折损。这为表3的实证结论提供了后续解读:目前新三板企业的融资行为并没有提高企业自身运营绩效,相反,还造成了一定的效率损失。表3所检验出的营业收入和净利润增加,是以效率折损(无效)为代价的。

表4 增发、股权质押与融资效率:DEA-Tobit二阶段法

从增发角度看,据本文统计,2011年至2015年的新三板企业发布的定向增发预案中,56.80%的企业将募集资金用以充实公司流动性,仅有32.25%的企业用以项目投资,剩余10%左右的企业旨在将增发资金投入公司间资产置换、融资收购和引入战略投资者等。对照A股市场的定向增发资金流向(项目融资26%、补充流动性15%、融资收购26%、配套融资24%、其他3%),其资金使用结构出现了扭曲和偏移。这一方面源于公司股东的短视,也可能是因部分新三板企业盈利能力局限明显,亟需资金缓解流动性问题。本文并不否认,这种定向增发行为的确可以在短期内明显优化企业的财务结构、提高资金实力,但所解决的多是“燃眉之急”,对于企业提增经济效率、生产优化的作用并不明显甚至弊大于利。特别的,新三板企业的公司治理结构多有缺憾,使得企业在融资前对投资项目的评估缺乏足够的严谨,融资行为存在一定的盲目性,许多资金不能按计划投入或者投入后的绩效低于预期。

从股权质押来看,该行为同样没有提升企业效率,但其效率减损程度较定向增发稍有缓和。本文认为:第一,新三板企业股权质押所获资金同样存在盲目性,无法提高企业竞争力;第二,由于市场交易不透明等引致的流动性掣肘和新三板企业本身较高的运营风险,许多机构对股权质押持相当谨慎的态度,股权质押率一般仅为20%~30%,有的甚至不到10%,大大低于主板上市公司股票的质押率。这意味着,质押所获资本远远低于投资者的买入成本,这也使得企业的质押融资规模较为有限,即便放松上述假定,企业能够进行有效投资,但囿于资本体量不足,也难以有效提增运营效率。从这个角度看,规模体量较小的融资抑制了企业盲目投资的规模,相比于定向增发所带来的冗余和效率损失,股权质押的负面效应相对较弱。

如上文分析,新三板企业的定向增发和股权质押行为并没有带来明显的经济进展,甚至减损了企业效率。那么,一个合理的追问是,这种融资行为在降低了经济效率后,是否有着衍生风险的可能?

在表5中,尽管增发融资的系数在当期为正,却都无法通过10%的显著性检验。这说明,增发融资所获得的资金的确在当期改善了企业的财务状况,但这种风险平滑效应似乎并不明显,也不具备统计上的显著差异,增发行为的滞后变量同样由于t值过小而无法通过惯常水平下的显著性测试。因此,并没有证据显示新三板企业的增发行为改善了自身的财务状况。

表5 增发、股权质押与风险衍生:双向固定效应模型

相对而言,在新三板企业融资行为中虽属小众的股权质押,却显示出了强烈的风险衍生证据,这与定向增发行为的检验结果成鲜明对照。原因在于,定向增发属于股权融资,一方面,即便这种融资可以豁免向中国证监会申请核准,但董事会仍需要就定向增发方案作出决议,并提交股东大会通过,这种情况下的融资行为,尽管从资金使用效率角度来看并不一定能保证有效,但确可以为这种融资所带来的运营风险提供一定规制;另一方面,定向增发融资所引入的投资者会稀释原有股东的股权,这对于股权集中度较高的新三板企业有着积极的监督作用,企业运营中的某些风险也会有消解的可能。此外,定向增发对公司本身存在一定要求,不单考虑企业的业绩状况,还有企业所处行业的生命周期情况等,因此从整体上看,进行定向增发的企业,应具有一定的风险抵御能力。综上所述,尽管现期新三板的定向增发行为可能不存在经济效率的帕累托改进路径,但对于企业的财务风险而言,所造成的负面效应相对不明显。

对于新三板企业股权质押行为强烈的风险衍生证据,有如下解释:第一,新三板企业的财务建制和治理情况相比于主板市场的企业而言更差,整体信息披露制度也存在诸多不完善,质押权人难以对质押企业的经营和财务状况进行持续有效的判断,其所面临的出于经营不善未能按时履约的风险更大;第二,股权质押大多已经异化为企业大股东“套现”的捷径,股东在获取质押融资后将垃圾企业“强行卖给”出质人的恶意质押时有发生,这种融资手段所衍生的道德风险在新三板市场中被显著放大;第三,新三板股票由于其流动性较差,即便触及了平仓底线,相关机构也难以在市场上对质押股份进行抛售,从而只能采取私下协商甚至是让步的方式来抵补损失,这为出质人提供了极强的道德风险激励,会在很大程度上鼓动企业的激进行为;第四,在新三板企业股权质押率不高的大环境下,部分企业会在质押前通过盈余管理的方式抬高业绩,以尽可能地套取大额度的质押资本,并把相当的风险让渡给了融出方;第五,股权质押所潜在的“多米诺骨牌”风险在主板市场已经得到了很好的验证,在新三板市场中,这种融资行为所衍生的风险更大,受新三板涨跌幅无限制和近期市场预期下调联动效应的合力,新三板企业的估价振幅巨大,一旦质押股票的股价触及市值警戒线,就必须追加质押物或保证金,直至无剩余股权可追加时被迫停牌,从而彻底丧失流动性。可见,新三板股权质押存在的问题更为严峻,其对企业的风险起到了推波助澜的作用。

(三)进一步研究:两种融资行为的叠加会产生何种效果?

如上所述,新三板企业增发融资和股权质押行为对经济效率和财务风险都有着一定的不利影响。事实上,许多新三板企业往往同时利用多种手段进行融资,因此对企业融资行为叠加的考察可能更贴近现实。可深入的问题是,融资行为的叠加究竟会对企业运营效率和风险产生怎样的影响?本节将考察这一问题。

表6 增发、股权质押的交互效应

实证结果如表6所示,新三板企业的融资行为叠加对企业经营效率产生了不利影响(TE和PTE列下的交互项都为负,且多具有1%统计显著差异),尽管规模效率(SE)并没有展现明显的减损效应,但依旧没有找到“新三板企业的融资行为提增经济效率”的证据。一个可能的解释是,如若新三板企业同时通过增发和质押取得融资,会使得自身资金处于一个相对饱和状态,从而降低企业精打细算的激励,难以避免资金使用效率的低下。从模型M(10)~M(12)来看,当期的交互项为正,表明企业在融资后,的确可以改善自身的财务状况(尽管这并没有通过显著性检验),但从滞后效应来看,增发和股权质押融资并不利于企业财务风险的平滑,甚至还出现了风险衍生状况。这可归因为企业融资后的资金使用低效化,为后续的经营埋下了风险隐患。从另一个角度来看,企业通过多种渠道获取较为富余的资金后,在资金的使用上难以规避“棘轮效应”。这种短期的不可逆投资路径所导出的财务资源消耗模式必然会超出企业生产的合理边界,从而形成风险积淀效应(交互项的滞后一期为负且显著),但从稍长时期来看,企业会逐步扭转这种行为(交互项的滞后二期为负但不显著)。即便如此,这种双重融资叠加行为还是有一定的风险衍生效应。

(四)敏感性测试

为使上文的实证检验更具稳健性,本小节进行如下敏感性测试:第一,采用LDSV法,使用聚类稳健标准误;第二,运用Bootstrap自助抽样法(1000次);第三,按照原有的方程结构进行Pooled OLS回归(默认稳健标准误);第四,采用Winsorize方法将数据中1%和99%分位中的极端数据进行了平滑处理,以克服离群值的扰动;第五,将企业财务指标(解释变量)的滞后一期引入回归方程,以消除可能的内生性影响。实证结果与前文的研究结论一致,详见表7。

表7 敏感性测试

续表7

因变量TEPTESEZTEPTESEZ测试V:有限分布滞后模型(控制地区、时间效应)PanelIZFL1.ZFL2.ZF-0.007**(-2.10)-0.017***(-4.06)-0.021***(-3.20)-0.021***(-2.70)-0.039***(-4.39)-0.053***(-4.17)-0.001*(-1.84)-0.002**(-2.44)0.001(0.21)3.001(1.14)-0.901(-0.36)2.030(0.61)PanelJZY-0.010**(-2.34)-0.023***(-2.58)-0.001(-0.19)-2.054*(-1.81)L1.ZY-0.009*(-1.69)-0.020*(-1.85)-0.001(-1.42)-4.806***(-2.69)L2.ZY-0.013*(-1.90)-0.035**(-2.39)-0.001(-0.43)-2.320(-0.64)

四、研究结论与政策建议

(一)研究结论

第一,企业在新三板市场中的融资行为能显著提高营业收入和利润水平,但经营成本显著增加。进一步地,本文并没有发现企业融资行为能够有效提高企业经济效率的证据。相反,定向增发和股权质押行为对企业经济效率造成了负面影响,且定向增发的影响高于股权质押。整体来看,新三板企业在融资过程中存在着较大的盲目性,缺乏合理有效的资金规划,难以提升经济效率。

第二,就企业在新三板市场中的融资行为所引致的风险来看,股权质押衍生的风险最为显著。在新三板建制仍存在诸多漏洞、流动性低下等因素相互叠加的状况下,企业的股权质押行为极易引发道德风险并危害企业运营安全。相比之下,定向增发引发的风险相对较小,这可能归因于定向增发的程序具备一定的风险规制作用,加之新入股的股东能够起到一定的积极监督作用。

(二)政策建议

从资金需求端(新三板企业)来看,想要提高资金使用效率并防范风险,新三板企业应当着重提高自身业务素质。第一,融资前做好项目可行性研究工作,详尽披露融资计划,建立后续项目实施的自我监督机制,以规避资金低效化运行甚至“空转”现象;第二,完善公司治理结构,进一步优化股权结构,引进机构投资者,提高企业内部的监督强度,降低资金使用过程中的错位可能;第三,规范经营,权衡利弊,理性选择是否在新三板挂牌,以免跟风进入后无法获取资金却又要支付督导费用、审计费用等,消耗不必要的财务资源。

从资金供给端(新三板市场)来看,第一,坚持差异化的政策供给,将分层制度作为新三板市场的基本制度之一,为后续的制度安排(诸如竞价机制、信息管理与披露、监管等)奠定基础;第二,推行有效的竞价交易制度,充分发挥新三板市场的价格发现功能,提高新三板市场流动性;第三,推广完善做市商制度,提高对挂牌企业估值的准确性和有效性,增加投资者信心;第四,适当提高市场准入门槛;第五,实行差异化的信息披露制度,设定强制披露区间(如资金流向),对于额外的披露行为,可赋予较高的(信用)等级,以改善新三板的信息不对称状况;第六,实行“升板自愿、降板强制”机制,以塑成对企业良好的激励效应,提高新三板企业融资后的资金使用效率;第七,建立有效的市场监管体系,强化券商督导制度,针对企业不同的融资行为建立差异化的监管模块,对容易出现道德风险的融资行为(如股权质押融资)进行重点监管乃至提高融资门槛,防止挂牌企业在融资活动中出现扰乱经济秩序的行为。

[1] 李华民,吴非.银行规模、认知偏差与小企业融资[J]. 财贸经济,2017,(5):34-50.

[2] 林安霁,林州钰.“新三板”市场的发展模式与对策研究[J]. 经济体制改革,2012,(5):111-114.

[3] 宋晓刚.新三板市场发展的特征、动因及启示[J]. 证券市场导报,2015,(11):4-12.

[4] 滕晓梅,刘敏娴. 新三板扩容与中小企业融资[J]. 商业研究,2016,(10):93-100.

[5] 王小军,杜坤伦.资本市场化改革与信息披露制度完善——新三板及我国场外市场信息披露制度建设[J]. 财经科学,2016,(5):41-51.

[6] 刘荣茂,李偲婕.新三板中小企业低效率融资与目标错位问题研究[J]. 现代财经,2016,(11):21-29.

[7] 王晓亮,郭树龙,俞静.定向增发与盈余管理方式的权衡选择[J]. 云南财经大学学报,2016,(3):133-144.

[8] 夏子航,陈登彪,陈海涛.新三板扩容对挂牌企业盈余管理行为影响研究[J]. 财经论丛,2016,(6):75-83.

[9] Jain B. A.,Kini O. The Post-Issue Operating Performance of IPO Firms[J]. Journal of Finance,1994,49(5):1699-1726.

[10] Hsu H. C.,Reed A. V.,Rocholl J. The New Game in Town: Competitive Effects of IPOs[J]. Journal of Finance,2010,65(2):495-528.

[11] 陈见丽. 承销商声誉、融资超募与超募资金使用效率——基于我国创业板上市公司的经验证据[J]. 经济社会体制比较,2012,(3):47-57.

[12] 田娟娟,邢天才.扩容后新三板市场的流动性风险[J]. 金融论坛,2014,(11):2-28.

[13] 方先明,吴越洋.中小企业在新三板市场融资效率研究[J]. 经济管理,2015,(10):42-51.

[14] 闻岳春,邱岚.我国创业板上市的高新技术企业股权融资效率评价研究[J]. 上海金融学院学报,2015,(2):72-83.

[15] Altman E. I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance,1968,23(1):589-609.

[16] 陈见丽.风险投资能促进高新技术企业的技术创新吗?基于中国创业板上市公司的经验证据[J]. 经济管理,2011,(2):71-77.

(责任编辑:原 蕴)

Is the NEEQ Market Effective?——Evidence from the Perspective of Financial Efficiency and Risk Derivation

LI Zheng1, WU Fei2,3, LI Huamin3

(1. School of Finance, Guangdong University of Finance and Economics, Guangzhou 510320, China;2. College of Economics, Jinan University, Guangzhou 510632, China; 3.Regional FinancePolicy Research Center, Guangdong University of Finance, Guangzhou 510521, China)

In order to further study the effectiveness of the NEEQ market, this paper analyzes the efficiency and risk of corporate financing behavior by using the panel data from 2011 to 2015. The results show that the private placement and equity pledge does more harm than good to enterprises’ economic efficiency, and the private placement in particular reduces the economic efficiency of the enterprise. For the risk derived from the financing behavior, the equity pledge behavior is more likely to generate operational financial risk. For the demand side of the capital, the enterprise should improve the current situation by means of the beforehand financing preparations, improving corporate governance structure, and correcting the concept of financing; For the supply side, the supply system should be differentiated to increase the effective information of the market, improve the market liquidity, and gradually improve the quality of enterprise financing. Finally, a targeted financing supervision system is an important guarantee to ensure the orderly operation of the NEEQ market.

NEEQ; Financing Efficiency; Risk Derivation; Corrective Mechanism

2016-10-31

国家社会科学基金资助项目(16BJY172);广东省高等院校创新强校工程项目(2014WCXTD005);珠三角科技金融产业协同创新发展中心协同创新课题(16XT05)

李政(1973-),男,湖南衡阳人,广东财经大学金融学院副教授,博士;吴非(1989-),男,广东汕头人,暨南大学经济学院博士生,广东金融学院广东区域金融政策研究中心特约研究员;李华民(1967-),男,河南濮阳人,广东金融学院广东区域金融政策研究中心教授,博士。

F830.91

A

1004-4892(2017)07-0049-10

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

现代营销(创富信息版)(2018年10期)2018-10-12

创业邦(2018年8期)2018-08-28

甘肃农业(2017年3期)2017-04-22

创业邦(2016年6期)2016-06-20

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27