浅析基于作业成本法的本量利分析方法的应用

2017-08-30 18:03

金融经济 2017年14期

(云南大学滇池学院会计学院,云南 昆明 650051)

浅析基于作业成本法的本量利分析方法的应用

符怡丛颖蔡艳娇

(云南大学滇池学院会计学院,云南 昆明 650051)

作业成本法改变了企业长久以来将材料作为基础成本进行计量的方法,促使企业将成本核算中心逐步转向完整的作业链条,同时在此前提下构建基于作业成本的本量利分析计算模型,使其未企业决策提供可靠的依据。与传统的成本决策方法相比,作业成本法更具实用性,并能够为企业的作业一体化运行提供高效服务。本文主要对基于作业成本法的本量利分析方法的应用进行了分析,旨在完善企业决策的成本算法理论,促进企业的进一步发展。

作业成本法;本量利分析;方法;应用

1.引言

自迈入新世纪以来,随着全球经济一体化进程的稳步推进,企业所面临的市场竞争环境发生了巨大改变,与此同时,各式先进科技及环境变化也使企业产品的生产成本及作业链条发生了相应转变。技术与设计在产品生产中的所占比重明显超出了传统成本计量下的人工及材料费用,因此,寻找全新的成本计量法就成为了当前企业成本核算的重要议题。

2.作业成本法内涵

作业成本法指的是在企业生产中以生产作业作为成本核算基础,同时明确成本产生原因,即成本动因,并根据成本动因确定具体的作业情况,然后根据作业量在作业链条上各个分配区间的费用分配进行成本核算的方法。此方法以“产品源于作业与作业耗费资源”为基本计算思想,在成本核算的过程中不仅注重产品,同时将作业的全过程也纳入到成本考量范围内,从而丰富了现代化企业成本核算的内涵,使成本计量更具全面性及科学性。而本量利分析则是以成本变动法为基础,借助数字化会计理论及图形揭示企业总体利润产生规律中各模块汇总的分析技术方法。在作业成本法的具体是实施过程中,通过将各项生产资源准确分配到每一个生产环节当中,实现对生产全过程以及服务环节的成本计量。在作业成本法中,作业被划为成单位层次、批量层次、产品层次以及设施层次作业这四种类别。同时按照成本特性将企业生产成本又分为短期变动、长期变动以及固定成本这三种类型。

3.构建本量利分析计算模型

在运用作业成本进行企业成本的核算过程中,主要包括了固定、混和以及变动这三方面的成本类型,而在混合成本中又包括了变动和固定成本两种内容。与此同时,企业产品的销售数量以及营销收入二者间也具备相关的线性关系。例如,在进行制造成本的核算过程中,需要对产品制造的一项或多项作业环节进行确认,比如维修器械作业、质量检测作业以及搬运作业等,此时需依据产品各环节作业量的实际大小,从而将具体的制造成本依序分配到每一项作业环节当中去,并根据相关成本动因,例如产品搬运数量、产品维修耗时、质量检测的具体次数等内容将成本分配到具体成本对象上。采用这种方法,能够有效根据成本动因进行制造成本的具体分配,从而避免传统成本核算方法下出现的成本扭曲情况,而该条分配路径依次为资源、作业、产品,以此实现产品成本的全面覆盖。

4.推行动因

作业成本法下的本量利分析之所以在企业成本核算中得到逐步推行与应用,主要包括以下两方面原因:一方面来讲,基于作业成本法的本量利分析具备较强的决策相关性,相较于传统的成本核算方法,它并非将企业利润当做主要的参考依据,而是重视企业生产和发展的环境变化,并关注在此项变化过程中所产生的变动成本,因此,采用此种方法能够为企业进行决策提供更加可靠的依据;另一方面来讲,作业分析法具备较为准确的计算基础,通过运用成本计算模型,能够对具体的成本对象进行分析,从而确保作业量的准确性,实现企业盈亏平衡,并保证范围设置趋于合理化。因此,基于作业成本发下的本量利分析得到了企业的逐步应用与推广。

5.作业成本法下的本量利应用分析

5.1构建基于作业成本法的本量利分析计算模型

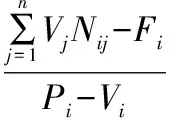

作业成本法下的本量利分析主要以作业成本为具体的计量基础,从而实现对企业利润及产品销量的准确定量分析,从而为企业决策提供更具优势的可靠依据。通过对企业短期变动成本以及长期变动成本二者间的分析和假设,确立双方的线性关系。例如,通过构建产品收入与成本、成本及销售量相互之间的线性关系,在此基础上对它们彼此之间的关系进行验证和分析。与此同时,在构筑产销平衡关系的假设上,需要关注模型的实用价值及实际作用。例如,针对期初和期末时的存货数量以及结构二者间的相互转变,并确立成本设置假设,从而展开计算模型的构建。在确认上述相关假设条件保持恒定的条件下,以Y表示产品的销售单价,以R表示利润,从而建立基于作业成本法的本量利计算模型,具体模型结构如下所示。

(1)

同时,对于企业生产的任意产品还能够以作业为基础,构建具体的本量利计算分析模型,模型结构如下所示。

(2)

根据上述构建的计算模型,能够为企业进行成本核算提供可靠的计算依据,同时帮助企业进行更加可靠的发展决策,促使企业充分发挥资金的最大利用潜力,从而创造出最佳利用价值。

5.2保本量分析

保本量指的是在企业在产品实际生产过程中由于会存在盈亏差别,表现为销量、成本与利润三者变量间的相互关系,因此,必须对三者之间的相互关系进行分析和确认,才能够对销售量及作业量进行更好的分析与应用。

①保本销售量研究

保本销售量指的是作业成本保持恒定的情况时使盈亏达到平衡条件下的产销量,也就是说,当利润等于零时企业产品的生产和销售量。具体的保本销售量公式如下所示。

(3)

如此,根据作业时的保本销售量能够对企业生产损益平衡的产销量极值进行确认,并在此产销条件下,使各项作业成本的实际作业量实现合理配置,从而收获理想的投入和产出水平。而在企业的实际生产过程中,只有当产销量超出保本销售量的时候,才能够确保此项产品处于盈利状态,即企业产销量高于保本销售量的数值越大,则企业在生产销售此种产品时的风险性越低。

②保本作业量研究

保本作业量指的是产品的毛利润与固定成本在保持恒定时,企业达到盈亏平衡状态时的产品销售量、作业量、产品成本以及利润这四种要素相互间的定量研究。在i产品达到盈亏平衡状态,且边际贡献与固定成本保持恒定时,设保本的长期变动成本,即作业成本是常数Di,其公式求解如下所示。

(4)

5.3本量利分析因作业成本法所产生的影响

①改变了决策技术。在运用作业成本法进行企业成本的分析和研究时,需要将成本划分成短期和长期变动成本以及固定成本这三种类型,同时,在进行成本模型的设计过程中需要充分考虑作业成本,这就使成本计算覆盖范围更加全面。此外,在进行决策时在考虑传统的变动成本以及短期变动成本的同时,还需要充分考虑作业成本的变动过程,从而使决策更具科学性。

②拓宽成本和量化范围。产品成本表示产品的完全成本,即包括了用于生产产品的所有合理支出,它既包括了传统的制造成本及营销成本,还包括了能够有效提升产品价值的各项支出,这就拓展了成本计算的范围,从而提高成本核算的准确性和全面性。由于在保本分析的过程中,需要对产品与作业两方面内容予以同时关注,这就需要对销售量和作业量的范围进行有效拓展,从而实现对成本的全面管控,促进企业保本盈利目标的达成。

③提高了决策指标的计算准确性。基于作业成本法的本量利分析实现了长期变动成本的有效剥离,从而使企业的成本核算数值更具合理性,提高了计算指标的准确性。与此同时,作业成本法并非采取单一式的费用分配比率,而是根据实际的成本动因设置具体的分配标准,在重视人工工时等计算指标的同时,还强调对其它非财务型指标的关注,这就增强了成本与资源耗用之间的关联性,提高了保本点分析的精准性,从而为企业决策者提供更加可靠的决策信息。

6.实例简析

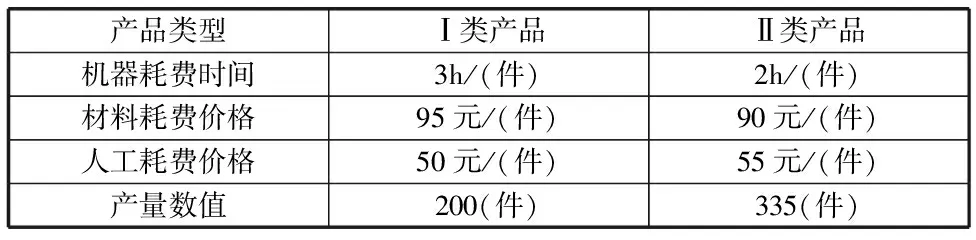

某公司本月所投产的Ⅰ和Ⅱ类两种产品均于当月完工,且生产过程中依靠机械程度较高,与此同时,该公司在生产环节中主要采取责权发生机制。在产品的生产过程中,产品成本主要包括了材料、人工及制造费用,其中制造费用主要依据机器工时进行分配。Ⅰ和Ⅱ两种产品在生产过程中所耗费机器工时、人工成本、材料成本以及最终产量具体数值如表1所示,其中两者的制造费用总值为408000元。

表1 Ⅰ和Ⅱ两种产品的各项生产成本

根据本文所设计的计算模型,对这两类产品进行成本分析,具体步骤如下所示。

①确认作业。该企业共建立了五项作业环节,分别为生产订单、机器作业、调整作业、整理作业以及质检作业;②资源分配。通过将各项生产资源对各项作业环节进行具体分配,建立作业成本数据库,以便后续采取本量利模型进行相关计算;③根据作业动因计算具体的作业成本。在计算具体的作业成本时,需要依据作业成本的特性将其分成短期和长期变动成本以及固定成本三类,其中,短期的变动成本主要包括了材料、人工与整理成本;而长期的变动成本则包含乐生产订单成本、机器作业成本、调整成本以及质检成本;④保本分析和研究。根据式(2)可得出Ⅰ和Ⅱ两种产品的本量利公式,同时运用式(3)能够得到Ⅰ和Ⅱ两种产品的保本销售量依次为175和264件,这两种的实际销售量均高于保本销售量,因此,二者均为盈利状态。

7.总结

综上所述,本文主要从作业成本法内涵入手,对作业成本法进行了初步了解,并在此基础上构建了本量利分析计算模型,同时对基于作业成本法的本量利分析方法在企业应用中的推行动因进行了研究,重点对作业成本法下的本量利应用分析进行了具体的探析,从而为企业决策提供可靠的成本核算方法,推动企业长远发展。

[1] 陈倩倩. 基于作业成本法的本量利分析[J]. 财会月刊,2012(26):44-46.

[2] 何静洁. 作业成本法在制造企业成本管理中的应用[J]. 财经界:学术版,2015(6):75.

[3] 徐熠. 基于作业成本法的成本分析在干线物流企业中的应用[J]. 软件产业与工程,2015(1):49-52.

[4] 杨淑娟,李钊,王文铭. 基于本量利分析的井下作业公司成本动态管理控制研究[J]. 经济师,2013(8):114-115.

猜你喜欢

今日财富(2021年7期)2021-03-24

中国自行车(2018年5期)2018-06-13

中国商论(2018年10期)2018-01-27

海峡姐妹(2017年3期)2017-04-16

北方牧业(2016年9期)2016-12-17

中国乡镇企业会计(2016年9期)2016-07-12

商场现代化(2016年12期)2016-06-06

钛工业进展(2014年3期)2014-02-11

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27