金融扶贫背景下安徽省农村金融发展对农民收入动态影响的实证研究

2017-09-01 00:53屠西伟

赤峰学院学报·自然科学版 2017年16期

屠西伟

(安徽财经大学 经济学院,安徽 蚌埠 233030)

金融扶贫背景下安徽省农村金融发展对农民收入动态影响的实证研究

屠西伟

(安徽财经大学 经济学院,安徽 蚌埠 233030)

金融扶贫的本质在于发展农村金融提高农民纯收入.文章选取了安徽省金融发展的相关指标,运用时间序列分析方法,实证分析了安徽省1985-2015年农村金融发展对农民收入的影响.实证结果显示农村金融发展与农民收入存在长期均衡的关系,最后提出了夯实农村经济基础,满足农村贷款需求,提高金融效率和优化金融服务水平,建立梯度化、多元化的农村金融制度等建议.

金融发展;VAR;脉冲响应;方差分析

1 引言

改革开放以来,在党的领导下,我国扶贫事业已取得世界性成就,依据2010年价格农民年人均纯收入2300元扶贫标准,农村贫困人口,从1978年的7.7亿人减少到2015年的5575万人,减少了71464万人或者92.8%;同期农村贫困发生率,从97.5%下降到5.7%,降低了91.8个百分点.30多年来我国经历了普遍贫困、区域贫困、基本解决贫困等多个贫困形态的演变.[1-2]自党的十八大以来我国已经进入精准扶贫攻坚克难的关键期,现阶段扶贫的形式比较严峻、脱贫任务重.为了主动适应经济新常态,实现精准扶贫,国内外学者提出金融扶贫的相关理论.

金融发展与减缓贫困关系的探讨兴起于20世纪90年代,研究的主体也仅限于整体金融的发展与减贫的关系,其中农村金融发展与减贫的研究还十分有限.对于目前现有的文献大致可以分成两类:

第一类是关于农村金融与缓解贫困的理论研究.Nurkse(1953)认为发展中国家限于恶性循环的原因在于资本的缺乏与不足.Ra Gaiha(1993)认为发展中国家农村扶贫的关键在于信贷、政府保险计划的干预.第二类是关于金融发展与农村贫困降低的实证研究.研究内容主要围绕农村金融发展与经济增长、收入及分配问题而展开的.国外许多学者(King&Levine,1993[3])也论证出金融发展对减贫的作用.目前国内学者对金融发展与收入方面也做了一些研究,苏基溶等(2009)认为金融发展有利于提高贫困家庭的收入.顿雁峰(2010)认为金融机构信贷率与农村居民家庭平均收入增长呈正相关关系.[4]

可以看出国内外学者对金融扶贫做出了大量的研究,也提出了相关的措施和政策建议.但就目前国内学者对我国金融扶贫的研究来看,研究农村金融发展与农村居民收入关系较少,且多数研究均停留在定性分析上,实证分析比较少;此外大量的研究局限在国家的层面上,未能很好考虑到地域差别.基于此,本文试图在总结已有的研究成果的基础上,运用脉冲响应函数等分析方法,对安徽省农村金融发展与农村居民收入增长动态演变关系进行实证分析.

2 指标和数据的选取及说明

2.1 指标选择

1.安徽省农村金融发展规模指标

戈德史密斯,提出金融相关率的指标,认为用金融资产与名义GDP之比可以衡量一个地区金融市场的发展程度.这一指标被多数学者所采用的,所以本文选择“安徽省农村金融机构贷款总额/第一产业GDP”指标来反映安徽省农村金融发展程度,记为RFIR.其中农村金融机构贷款总额=农业贷款+乡镇企业贷款.[5]

2.安徽省农村金融发展效率指标

金融效率指的是资金的配置效率,大多数学者采用“农村贷款额/农村存款额”指标来反映金融效率,但是由于统计口径在相应年份发生了变化,农村存款额也没有较为准确的算法.考虑到农村信用社在农村的特殊地位,在一定程度上可以反映农村金融发展状况,因此本文采用的是“安徽省农村信用社各项贷款总额/安徽省农村信用社存款总额”指标来反映农村金融发展的效率,记为RLD.[6]

3.安徽省农村金融发展的结构指标

农村金融的结构指标指的是各个金融的组成部分占其总量的比重.本文采用的是“农村信用社贷款余额/农村贷款余额”指标来反映农村金融发展的结构指标,记为RLTL.[7]

4.安徽省农村人均纯收入指标

该指标能够很好反映农村居民生活水平,为了使指标更具有真实性和可靠性,将1981年农村居民消费价格指数定为100,剔除农村人均纯收入中价格因素的影响,记为Y.

2.2 数据说明

本文样本数据为1981-2015年的年度数据.其中第一产业产值来源于安徽省统计局,农村存、贷款额,农村信用社存、贷款余额来自《中国农村金融统计年鉴》、《安徽统计年鉴》.为了在数据分析过程中更好的消除数据之间的差异,将以上指标做对数化处理,即lnY、lnRLD、lnRLTL、lnRFIR.

3 实证分析

3.1 ADF检验[9]

为了避免“虚假回归”现象的出现,对变量进行平稳性检验,检验结果如下:

从表1中可以看出在原始序列满足协整检验的条件.

表1 变量单位根检验

3.2 协整检验

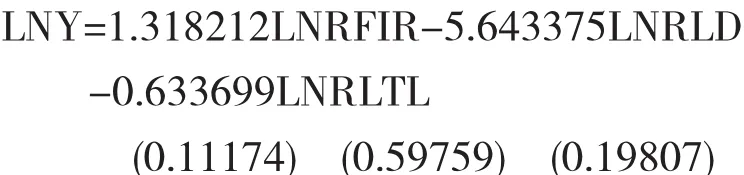

由于以上变量都是一阶单整,所以可以进行协整检验.本文选择Johansen协整检验的方法.约翰森测试结果如下:之间存在两个协整关系,相应的标准化协整方程为:

括号内表示的是标准差.上述方程表明四个变量之间存在长期均衡的关系,从中可以发现安徽省金融规模比率与农村居民纯收入之间存在正向关系,与金融结构比率、金融效率比率存在负向关系,金融规模比率每增加1%,农村居民纯收入分别1.318212%;金融效率比率、金融结构比率每增加1%,农村居民纯收入下降5.643375%、0.633699%.这说明安徽省金融结构比率、金融效率的提高对农民收入的增长起到阻碍作用,而金融规模的提高会推动农民收入的增长.

3.3 格兰杰因果关系检验

从上文协整检验中我们发现 lnY、lnRLD、lnRLTL、lnRFIR之间存在长期均衡的关系,但是因果关系不明确,因此有必要对变量之间进行进Granger检验检验结果显示:lnRLD、lnRLTL、lnRFIR在显著性水平为10%的水平下是lnY的Granger原因.因此提高农村金融效率,改善农村金融发展环境,对于提高农村居民收入水平有着极为重要的作用.但是我们发现上述协整方程,在长期均衡过程中农村金融效率和结构比率与收入增长是负相关关系,提高金融效率和结构比率反而会对收入起到金融抑制作用(Financial Repression)(章玲超,李爱喜,张妍婕,2008).导致这种情况出现的原因可能是安徽省农村资金外流情况严重,而引起资金外流的原因有三:第一“资本的逐利性”,农村资金外流从某种程度上说是农村资金的非农化,即农村资金通过各种渠道流向城市;第二“风险—收益”比较,资金在自由流动的条件下,收益和风险是引起资金在不同部门和地区之间流动的主要原因(武翠芳,2007).相关文献在理论和实证方面都佐证了农村资本的收益率要高于城市,从“理性人”的角度分析,资金收益率并不是导致农村资金外流的主要原因,但通过风险—收益比较可以发现,农村生产经营周期长、风险高是影响农村资金外流的重要因素;第三政府干预下,使得农村金融机构不受需求驱动,缺乏效率.长期单一的金融结构,不能满足农民多样化的资金需求,阻碍了农民收入的增加.(2)农民收入的增加是金融发展规模的Granger原因,说明二者之间已经形成双向互动的良性循环.但是农民收入的增加并不是金融效率的Granger原因,说明收入增长并未产生较强的诱导能力.金融效率和金融结构间并未产生因果关系.

3.4 基于VAR模型脉冲响应函数分析

基于前文分析可知格兰杰因果检验已经证实了农村金融发展规模、金融发展效率、金融发展结构是农村居民纯收入增长的原因,为进一步深入分析金融发展规模、水平、结构对收入的影响程度,利用向量自回归模型,进行冲击效应分析.

为了避免正交化问题,我们采用乔莱斯基分解法,使误差项正交得到脉冲响应函数曲线.图形显示当安徽省农民纯收入受到自身一个标准差的外部冲击时,会立即做出反应产生正的冲击效应,不过随着时间增加,这种效应呈现递减趋势,并在第8期开始出现负的效应;当农村金融发展规模受到外部冲击时,对农民收入的冲击在前6期出现负的冲击效应,但从第6期开始保持递增的冲击效应,在第14期达到最大值约在0.038左右,此后保持平稳状态;农村金融效率的冲击始终给农村居民收入带来负的冲击效应;当农村金融结构受到一个标准的新息冲击时,农民收入会立即做出回应,冲击效应保持递增的上涨态势,并在第6期达到最大值,约在0.028左右,此后保持稳定的态势.

4 结论与政策建议

1981-2015年,安徽省农村金融发展与农村居民收入存在稳定的长期均衡关系.格兰杰因果检验显示,金融发展结构、金融发展效率和规模是构成农村居民纯收入的原因,但金融发展效率却没有与收入形成双向的格兰杰因果关系.脉冲响应图象表明农村金融发展规模对收入的正向影响具有一定滞后期,农村金融发展效率对收入一直保持微弱的负面影响,与之相反农村金融发展结构对收入起到正向的促进作用.基于实证检验结果,提出如下建议:

4.1 提高安徽省金融服务水平

以客户需求为导向,优化农村金融服务.这就要求农业银行要积极深入农村地区,政策性银行要扩展业务范围.农业银行建立之初是为了支持农业发展,但是由于农业的“弱质性”,使得农业银行日益转变业务类型,将资金投向非农领域.但作为安徽省农业贷款资金的重要来源,应该看到农村地区的发展潜力,在农村地区增设农村金融网点,增加业务种类;安徽省政策性银行主要是中国农业发展银行安徽分行,随着农村经济的发展,传统政策银行的业务范围已经不能满足需要.目前安徽省农业产业结构已经形成以种植业、养殖业、畜牧业、渔业为主导的发展模式,而传统政策性银行业务目标还是棉粮油贷款,这与经济发展现实相违背,因此必须适应农业产业结构调整,扩大业务服务范围,创新金融产品.

4.2 解决农村贷款需求,提高金融效率优化金融服务,建立梯度化、多元化的农村金融制度

农村金融机构的发展要以农民贷款需求为导向,注重金融机构效率的提高,切实保证资金投入到农村的生产.为了避免安徽省农村资金的流失,政府应该采取各种补贴措施,提高商业金融机构的效益.在农村经济结构调整的过程中,金融结构也要随之调整,要适应农村经济发展状况.同时要建立健全公共保障机制,替代传统家族制度的内在保障机制(王芳,2005),提高农民参与金融服务的可能性.

〔1〕黄承伟,覃志敏.论精准扶贫与国家扶贫治理体系建构 [J].中国延安干部学院学报,2015,8(1): 131-135.

〔2〕黄承伟,覃志敏.我国农村贫困治理体系演进与精准扶贫[J].开发研究,2015(2):56-58.

〔3〕King R G and Levin R.Finance and Growth: SchumpeterMightBe Right[J].Quarterly Journal of Economics, Vol.108, pp.717-738,1993.

〔4〕顿雁峰.农村金融发展对农民收入影响的作用机制—基于河南省的实证研究 [J].特区经济,2010(4):183-185.

〔5〕禹跃军,王菁华.基于VAR模型的中国农村金融发展与农村经济增长关系研究[J].经济问题,2011(12):106-107.

〔6〕谢博.河南省农村金融发展对农民收入增长的实证研究[D].云南师范大学,2014.

F832.35

A

1673-260X(2017)08-0088-03

2017-05-06

猜你喜欢

农村金融研究(2021年5期)2021-09-15

当代陕西(2021年13期)2021-08-06

农村金融研究(2021年12期)2021-03-14

当代陕西(2020年16期)2020-09-11

江苏农村经济(2020年2期)2020-01-03

今日农业(2019年10期)2019-01-04

中亚信息(2016年3期)2016-12-01

红土地(2016年10期)2016-01-28

中共郑州市委党校学报(2015年5期)2015-12-01

老区建设(2014年3期)2014-08-26