A股上市公司现金分红特点的研究分析

2017-09-01 00:53黄树阳

赤峰学院学报·自然科学版 2017年16期

黄树阳

(汕头大学 商学院,广东 汕头 515041)

A股上市公司现金分红特点的研究分析

黄树阳

(汕头大学 商学院,广东 汕头 515041)

使用2011-2015年上市公司现金分红的数据,从政策影响的角度肯定了管理层的半强制分红政策对上市公司现金分红的引导作用,从行业、地区、市值三方面分析得出上市公司分红的几个特点:集中在银行、计算机、机械设备、家用电器和交通运输这些现金流充足、业绩稳定的行业;高市值公司倾向于现金分红,且不同市值区间上市公司现金分红占比具有稳定差异性;上市公司的分红能力与所在区域的发展程度相关,沿海等发达城市现金分红的上市公司占比较高.

现金分红;半强制分红政策;行业差异;市值特点

1 引言

中国A股上市公司的现金分红问题一直为社会各界所关注.长期以来,很多A股上市公司忽略了通过现金分红来回报中小股东的必要性.为了匡正中国资本市场这一怪现象,我国的管理层出台了将分红与上市公司再融资资格挂钩的政策,外界俗称“半强制分红政策”.这一政策出台后,确实一定程度改变了资本市场分红少的现象,但学术界对该项政策的合理性存在分歧,李慧认为越是具有融资约束的企业越有提高现金分红的倾向,因此现金分红与否并不是有效的衡量融约束的指标[1],彭忆、李佩认为我国上市公司存在明显的“庞氏分红”的问题[2],“庞氏分红”的问题必然伴随着现金流的造假,根据Donghua Zhou的研究,2006年的《上市公司证券发行管理办法》出台后,大量的上市公司通过营运资本变动和税费返还两个项目虚增经营现金流来达到再融资要求[3],也有学者杨熠、沈艺峰认为现金股利政策有利于降低监督上市公司的代理成本[4].为此,学术界开始关注上市公司具备分红能力所需要具备的要素,大体倾向于上市公司分红需要有正的留存收益和正的自由现金流的观点[5].

针对我国现金分红特点,安青松认为我国分红上市公司占比已经超过其他新兴市场和欧美成熟市场,并且分红净利润比也显著高于其他新兴市场和欧美成熟市场[6].而针对现金分红的信号效应问题,刘银国认为我国上市公司的现金股利政策对公司未来的盈利能力有显著影响,并且现金股利和企业盈利呈正相关[7],但是,也有学者认为中国上市公司现金股利的信号效应应该一分为二的看,即对于那些有股权再融资需求的公司其现金股利与未来盈利能力的信号效应并不明显,对于那些没有股权再融资需求的公司其现金股利与公司的盈利能力呈正相关的关系[8].本文将在前人理论的基础上,简述我国监管政策对上市公司分红的影响,通过对A股上市公司近5年来有过分红的公司进行地区、行业、上市公司市值的分类,关注具备分红能力的上市公司是否具有地区效应、行业效应和市值效应.

2 政策影响

1996年我国证监会出台了规范上市公司分红的条例,要求上市公司分红方案必须报由股东大会批准,区分分红送股与资本公积金转增股本;2001年出台的《上市公司新股发行管理办法》规定“公司最近3年未有分红派息,董事会对于不分配的理由作出合理解释”,开始对上市公司的分红问题提出引导性政策;2006年出台的《上市公司证券发行管理办法》对上市公司的财务状况良好评估提出了分红要求,要求“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”,第一次开始将上市公司的再融资资格与分红挂钩;2008年出台的《关于修改上市公司现金分红若干规定的决定》(中国证监会第57号令)取消了以股票股利来衡量上市公司财务状况的标准,标志着现金分红成为了上市公司获得再融资资格的唯一衡量利润分配的标准.2012年《关于进一步落实上市公司现金分红有关事项的通知》和2013年《上市公司监管指引第3号——上市公司现金分红》被理论界和实物界认为是对现行分红制度实施效果进行了有效的梳理评估,形成了我国当前较为完整的上市公司现金分红制度[9].

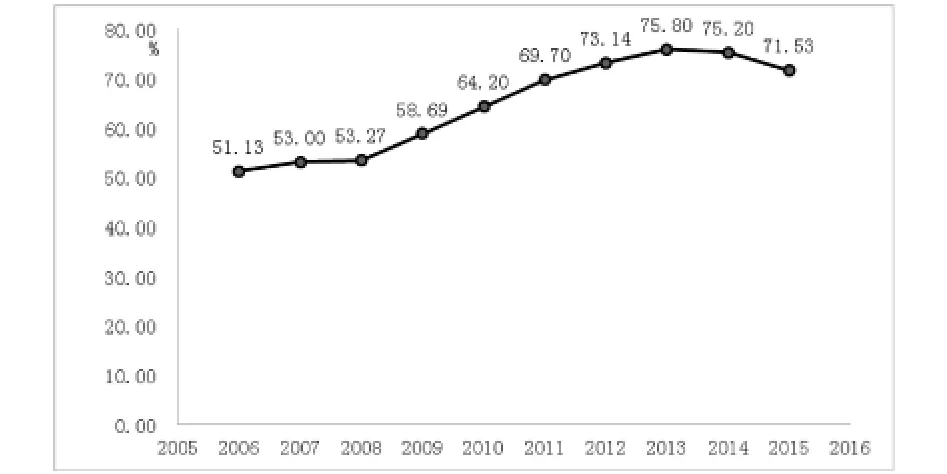

图1 现金分红上市公司占比

从上图可以看到,在2008年以前,年度分红总额大于0的上市公司家数占两市公司家数的比例一直只是略高于50%,自从2008年强制上市公司再融资资格与现金分红挂钩以来,该比例明显平稳上升,可以认为,管理层的半强制分红政策对上市公司现金分红的引导起到了作用.

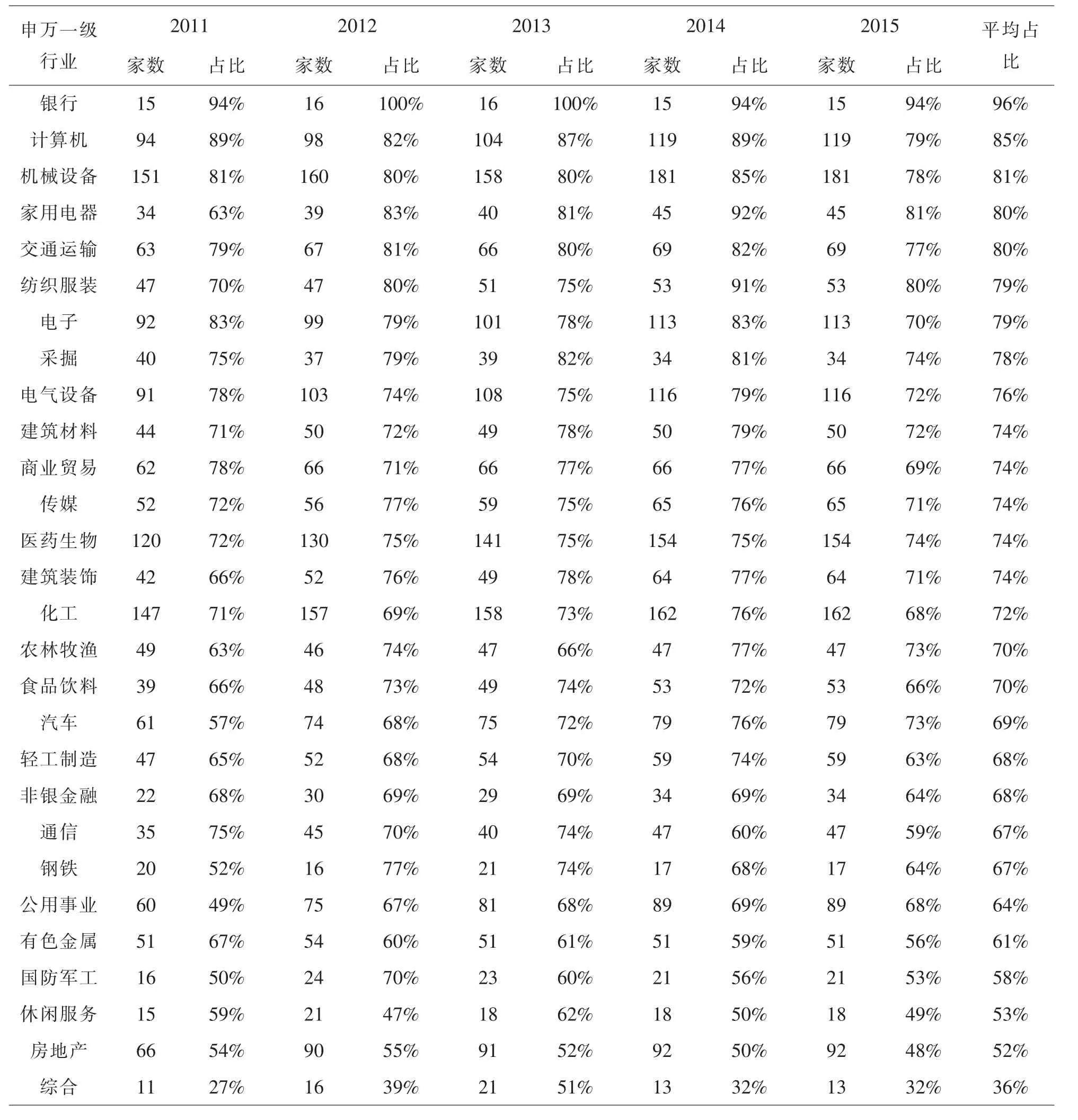

表1 各行业现金分红上市公司占比

但是,正如学界所讨论的,半强制分红政策提高了上市公司的融资门槛,使得那些急需再融资但不宜现金分红的高成长公司难以筹集到资金[10],而且有学者发现这种再融资的限制也减弱了股利支付对中国公司盈利质量的信号效应[11].此外,半强制分红政策限定的是公开发行股票,而不局限定向增发,这迫使更多的上市公司选择定向增发这一再融资途径绕开了现金分红的难题.

3 行业、地区、市值对公司分红的影响

3.1 行业特点

权小锋指出总体上看,行业因素对企业现金股利的支付意愿和支付水平产生了显著影响,而且伴随着我国半强制性分红政策的强化,上市企业现金股利决策会更加依赖行业因素.[12]李增福、唐春阳也认为不同行业上市公司股利分配存在差异,并且这种差异具有稳定性[13].为了从更微观的角度来认识上市公司现金分红的行业特点,笔者采用2011-2015年有过在相应年度现金分红的上市公司(剔除未在该年度前上市的公司)数据(下文同),在此使用申万一级行业的分类方法对所有上市公司进行分类,分类的依据来自于万得数据库.

从上表可以看出银行、计算机、机械设备、家用电器和交通运输这五个申万一级行业中能够现金分红的上市公司占比比较高,位于80%以上,一定程度上验证了这些行业现金流充足、业绩稳定的特点.而排名靠后的有国防军工、休闲服务、房地产和综合行业,特别是综合行业,平均年度占比不超过40%.

而从增速上看,公用事业、汽车、家用电器、钢铁排名居前,对比2015与2011年的数据,可以看到这4个行业的占比增速都在20%以上,以公用事业为例,2011年能够现金分红的上市公司占比仅为49%,到了2015年上升到68%.而排名靠后的行业有有色金属、休闲服务和通信,占比下降的幅度超过15%,其中以通信的下降幅度尤为显著,达到22%,并且逐年下降,一定程度上反映了当前这个行业现金流紧张的状况.

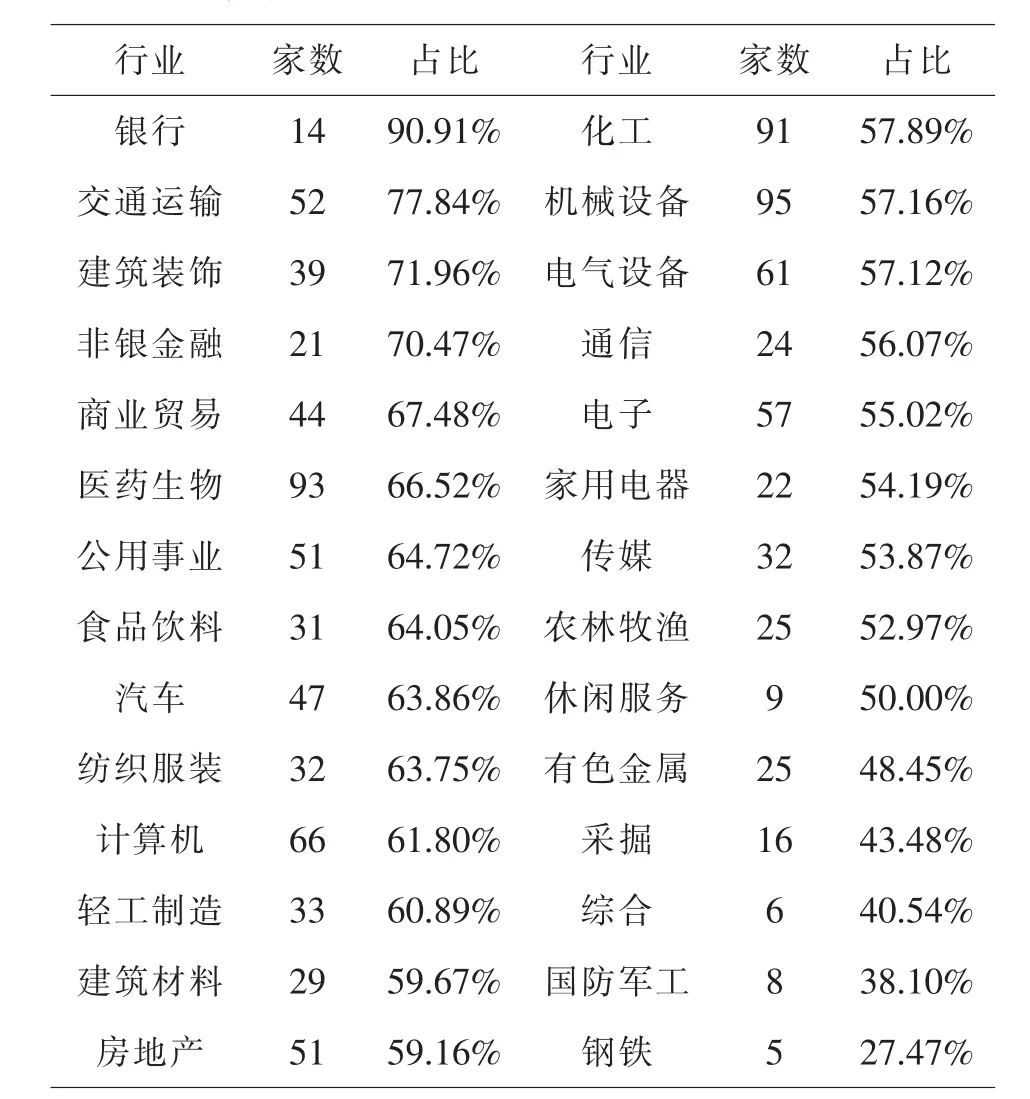

表2 各行业2011-2015年度持续现金分红公司家数及其占比

为了体现各行业分红的持续能力,笔者统计了在2011-2015年每年都有现金分红的各行业上市公司家数及其占行业中分红上市公司年度平均家数的比例,如表2.

从表2,可以看出银行、交通运输、建筑装饰、非银金融中能够持续现金分红的公司占比较高,超过70%,而行业如综合、国防军工、钢铁排名靠后.结合表2,我们可以看出银行、交通运输行业分红的普遍性和持续性是较强的,也符合我们的一般认知,而如家用电器、计算机、机械设备行业分红广泛性较好,但能持续分红的上市公司家数占比一般.连续现金分红的公司股票价格愈接近内在价值,股票错误定价程度愈低,[14]因此能够连续现金分红的上市公司占比高的行业在资本市场中价值更能得到投资者的肯定.

3.2 总市值特点

为了研究在2011-2015年度有现金分红的上市公司的市值特点,笔者将所有上市公司按照市值分为四类:300亿以上,100-300亿,50-100亿和50亿以下.“300亿以上”代表着已经进入成熟期的大型上市公司,“100-300亿”代表着初具规模的中型公司,“50-100亿”代表新兴型的中小型公司,“50亿以下”代表着初创型的袖珍公司.

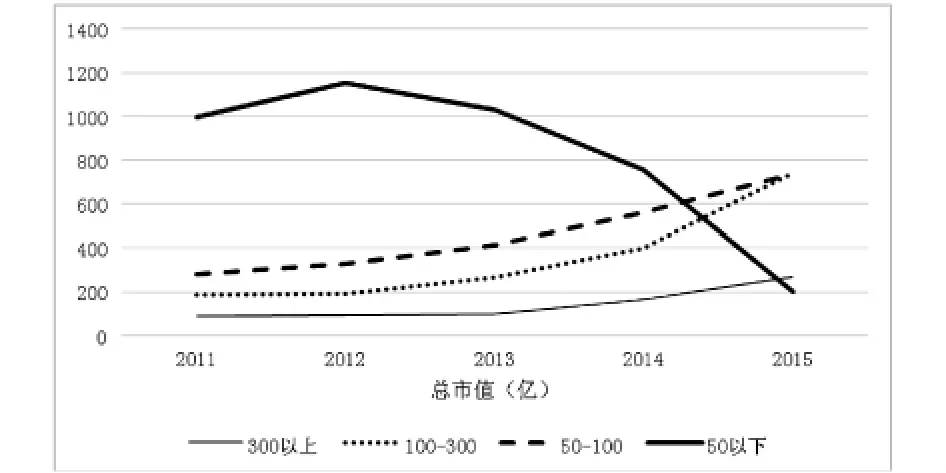

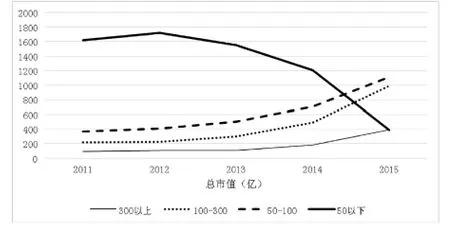

图2 不同市值区间现金分红公司数量变化

从上面来看,现金分红的上市公司位于市值50亿以下的数量在2014年以前一直领先于其他市值区间,但从2012年后该市值区间能够拿出现金分红的公司数量不断减少,在2015年一度骤降到200家左右,与数量最高的2012年相比减少超过80%.而其他市值区间能够拿出现金分红的上市公司数量处于稳定或者缓步上升的态势.在2011-2013年间,300亿以上的现金分红公司数目几乎没有变化,在2013年后也跟随“50-100”和“100-300”两个区间上升.值得一提的是,100-300亿中型规模的公司分红数量在2014年后有加速上升的趋势,甚至在2015年赶超了“50-100”的新兴型公司.从上面可以看出,一般来讲,市值越小的区间能够现金分红的上市公司数量越大,但波动性更大.当然,市值较大的成熟型公司本来由于其数量较少且短期内只有较少的中型公司能够转化到这一区间,所以其反应在能够现金分红的上市公司数量增速就较少.从这个思考维度分析,可以推测100-300亿市值的中型公司的数量很可能不断地增长,有更多的中小型或者袖珍型公司成长到这一市值区间.为了验证这一判断,笔者做了图二来反映2011-2015年不同市值区间的上市公司数量变化.

图3 不同市值区间上市公司总数

可见在2014-2015年牛市期间,很多低市值的上市公司经过了一轮市值膨胀,转化为中型或中小型公司,这才使得市值在50亿以下的公司数量急剧减少,也就解释了为何在2015年这一市值区间能够现金分红的上市公司数量急剧减少.

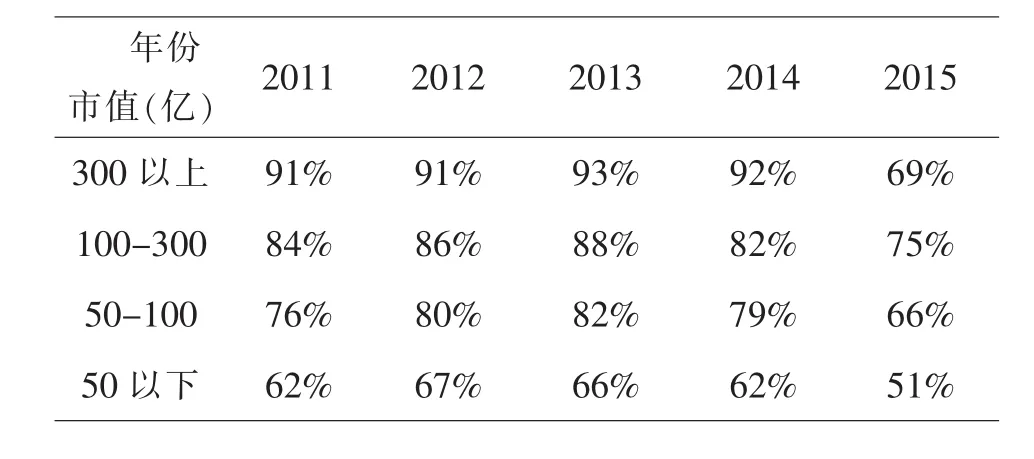

事实上,单从数量还不足以说明不同市值区间分红能力的问题,因此笔者制作了下表来体现不同市值区间分红上市公司的占比情况.

表3 不同市值区间现金分红上市公司占比

由于2015年的数据因为牛市有更多的偶然性,但从2011-2014年度可以更加清楚地看出市值300亿以上的成熟型公司分红能力是显著优于较低市值的公司,而且对比各个区间,市值越高的区间能够现金分红的公司数量占比越高.这一定程度反映了位于高市值区间的上市公司业绩较为稳定,业务发展处于成熟期,投资机会较少,更希望用现金来回报股东的特点.从时间跨度上看,各个市值区间现金分红的上市公司占比变化趋势近乎一致,从2011-2014年各个区间呈现稳步增长的态势,在2015年都明显下降.这表明,各个市值区间现金分红的上市公司占比差异具有稳定性的特点.

3.3 地区特点

表4 2011-2015各省份及直辖市分红情况

由表4可以看出2011-2015年北京、广东、上海的分红总额和利润总额位列前三位,排名第一的北京遥遥领先,分红总额高达两万多亿元,利润总额超出六万亿元,而排名第二位的广东分红总额只有三千多亿,利润总额只有一万多亿元;位于西北的西藏、甘肃、青海和宁夏排名靠后,分红总额不到50亿,与主要发达省市相差较大.

从分红净利润比来看,西藏、河南、陕西和广西的占比较高,在40%以上;吉林、甘肃、宁夏占比较低,不足30%.总体来看,大部分省份及直辖市分红净利润比在30%上下,差异不大.

从分红的上市公司占比来看,北京、贵州、江苏、浙江、广州、江西、安徽和内蒙古这些省份每年能够拿出现金来分红的上市公司占比超过75%.相对来说,沿海的省份分红上市公司占比会高一点,但海南省是个例外,平均每年占比只有40%;内陆的省份如甘肃、陕西、山西、青海和宁夏,可能由于经济发展较慢,占比稍显较低,低于50%,而这恰恰印证了张玮婷、王志强认为的地域因素对我国上市公司股利政策的影响机制支持“结果模型”的观点,即地处边远地区的公司由于面临更高程度的信息不对称水平,不得不更多地依赖债务融资,导致其剩余举债能力不足,在受到外部融资约束的情况下,边远地区公司更倾向于通过减少现金股利发放的方式,来保留公司的财务灵活性.[15]

4 结论与建议

本文利用2011-2015年所有在当年度有过现金分红的上市公司的数据,从政策影响、行业、市值、地域四个维度对上市公司进行分析研究主要发现:(1)随着半强制分红政策的执行,现金分红的上市公司数量和分红金额明显上升;(2)现金分红的上市公司占比比较高的行业集中在银行、计算机、机械设备、家用电器和交通运输这些现金流充足、业绩稳定的行业,占比都位于80%以上,而类似国防军工、房地产、钢铁、有色等与行业周期或政策导向相关性较大的行业分红意愿较低;(3)位于高市值区间的上市公司较于低市值区间的上市公司更倾向于现金分红,且位于不同市值区间现金分红的上市公司占比差异具有稳定性;(4)从地域上看,北京、广东和上海在年度分红总额和利润总额排名靠前,而位于西北部的省份如甘肃、陕西、青海和宁夏由于发展较慢,分红的上市公司占比少且分红总额和利润总额远远落后于大部分省市.

本文结论对于通过公司现金分红来获取投资回报的长期投资者具有较强的指导意义,投资者在分散投资时,应分配更多权重在现金流充足、业绩稳定的行业,应关注投资组合中的平均市值、地域分布特点.

〔1〕李慧.半强制分红政策对上市公司现金分红策略的影响研究[J].上海经济研究,2013(01):56-63.

〔2〕彭忆,李佩.上市公司现金分红能力研究[J].会计师,2015(01):3-5.

〔3〕Dong Huazhou,Yu Jiezhao.Dividend policy and cash flow manipulation:Evidence from China[J].China Journal of Accounting Studies, 2014,2(2).

〔4〕杨熠,沈艺峰.现金股利:传递盈利信号还是起监督治理作用[J].中国会计评论,2004(01):61-76.

〔5〕谢德仁.企业分红能力之理论研究[J].会计研究, 2013(02):22-32+94.

〔6〕安青松.中国上市公司分红现状与趋势研究[J].证券市场导报,2012(11):15-19.

〔7〕刘银国.我国上市公司股利政策有效性实证研究[J].经济管理,2008(14):26-33.

〔8〕Qi Zhitao,Run Xinan,Hao Yuli.Information content of unexpected dividends under a semi-mandatorydividend policy:An empirical study of China[J].North American Journal of Economics and Finance,2016.

〔9〕王瑜.现金分红制度的监管缺失、经验借鉴与内容重构[J].证券市场导报,2016(09):65-72.

〔10〕李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(03):144-155.

〔11〕Lu Deng,Si Feili,Ming Qingliao.Dividends and earnings quality:Evidence from China[J]. International Review of Economics and Finance,2016.

〔12〕权小锋,滕明慧,吴世农.行业特征与现金股利政策--基于2004-2008年中国上市公司的实证研究[J].财经研究,2010(08):122-132.

〔13〕李增福,唐春阳.中国上市公司股利分配行业差异的实证研究[J].当代经济科学,2004(05):71-75+110.

〔14〕张玮倩,徐寿福,辛琳.连续现金分红与股票错误定价研究[J].证券市场导报,2016(03):4-10.

〔15〕张玮婷,王志强.地域因素如何影响公司股利政策:“替代模型”还是“结果模型”[J].经济研究, 2015(05):76-88.

F830.91

A

1673-260X(2017)08-0097-05

2017-06-18

猜你喜欢

当代水产(2021年7期)2021-11-04

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

金色年华(2017年2期)2017-06-15

现代企业(2015年9期)2015-02-28

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04

中国乡镇企业会计(2013年6期)2013-04-01