IFRS15对收入确认的影响

——以中国联通为例

2017-09-01 00:53梁燕霞肖智豪

赤峰学院学报·自然科学版 2017年16期

梁燕霞,肖智豪

(广东金融学院 会计系,广东 广州 510520)

IFRS15对收入确认的影响

——以中国联通为例

梁燕霞,肖智豪

(广东金融学院 会计系,广东 广州 510520)

2015年12月财政部草拟了《企业会计准则第14号——收入(修订)(征求意见稿)》,旨在切实解决实务中的收入确认和计量问题.基于资产负债观和收入费用观,参照《国际财务报告准则第15号--客户合同收入》(IFRS15)的五步法模型,深入探讨新收入准则给我国会计的收入确认带来的影响.对比分析IFRS15与我国现行会计准则,主要针对收入的确认条件、确认时点和确认金额这三个因素.同时选取典型的电信业(中国联通)业务进行案例分析,本文认为IFRS15的使用将对我国电信企业收入的确认与计量带来较大影响.

征求意见稿;收入确认;中国联通

1 IFRS15与中国会计准则的定义与分析

1.1 国际财务报告准则(IFRS15)与中国会计准则(CAS14、CAS15)

[1]IASB与FASB于2014年发布了全球所有收入相关的交易采用统一的收入确认准则IFRS15. IFRS 15阐述了主体在确认收入时需要遵循的5个步骤,如图1.1所示.

图1.1

而中国财政部于2006年出台的收入会计准则包括CAS14与CAS15.[2]收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入.

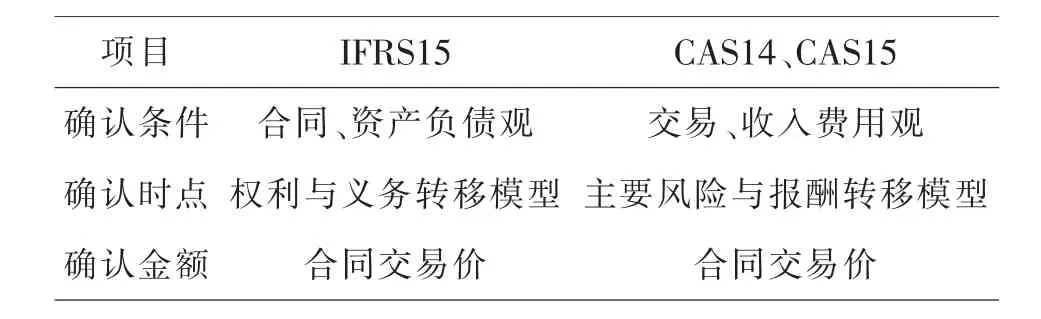

中国收入会计准则和国际财务报告准则中关于收入的内容可以分为“确认的条件”“确认的时间”“确认的金额”进行对比,如表1.1所示.

表1.1 IFRS15与CAS14、CAS15对比

通过表格可以发现,在“确认条件”、“确认时点”上,IFRS15做出了很大的调整,引入了“合同”的概念,并采用“权利与义务转移模型”,而交易价格上并没有太多的调整.

1.2 结合中国国情,分析IFRS15的优劣势

1.IFRS15的优势分析

(1)引入“合同”概念

目前中国收入准则存在两方面的缺陷.一是CAS14、CAS15是以交易为收入确认的条件,采用风险报酬转移模型确认收入,遵循“收入费用观”.二是在会计实务中,商品和服务的移交方式各异,形态多样,业务创新不断涌现,使得主要风险与报酬转移的标准不一.

IFRS15引入“合同”的概念来替代商品和服务的概念[3].在客户合同中,服务和商品都是企业的一项资产,承诺提供服务或商品就是一项待履行义务,基于已履行的合同义务为收入确认基础,遵循“资产负债观”,与收入定义相吻合.“合同基础的收入确认原则”使得IFRS15实现了从“收入费用观”到“资产负债观”的转变.以资产和负债的变化作为收入确认的焦点,一方面,这为如何判断“收入的条件”提供一个一致而更清晰的目标,消除了现行的收入准则和实务处理中很多的不一致,填补了创新的交易形式中收入确认指南的空白.

(2)采用“权利与义务转移模型”

中国收入确认的标准提及的主要风险与报酬的确认是模糊的[4].交易过程中没有可靠证据,在收入确认上存在困难.服务是无形的,甚至没有可靠证据,把二者放在一起,使得收入的确认更容易产生歧义.

IFRS15采用“权利义务转移模型”,在主体履行义务时确认收入.IFRS15更关注的是主体应履行的合同“单项履约义务”,已履行合同的“单项履约义务”.同时,IFRS15在未区分服务和商品的前提下,在何时该确认收入上做出了具体指引,这使得收入确认的条件更加详尽.

2.IFRS15的劣势分析

(1)IFRS15提前确认收入

在收入确认激进的问题上,资产负债观并不能解决.由于收入确认具有高度复杂性,不同业务既可能有着截然不同的处理方式,又可能有存在多种确认方法,故操作空间较大,同时有较强的隐蔽性.根据义务完成的情况,已完成部分要及时确认该部分收入.分步确认收入看似是合理的,这确实为企业改变收入分配的假设.一旦高估相关收入总金额,进行已完成的要素的收入确认是比较激进的.

(2)IFRS15需要良好的市场环境配合

IFRS15要求采用公允价值比去计量合同中各项的“履约义务”的交易价格.目前在国内市场,公允价值还没有得到合理准确程度的界定,市场行为对应的交易体系还没有完善.而符合新准则的交易体系很难在短时间内形成.对于公允价值的评估参照体系欠缺情形下,公允价值法将难以维系.

2 案例分析——以中国联通为例

在全球会计准则趋同化的今天,IFRS15的颁布必将在未来对我国企业会计准则中的收入确认产生影响.目前我国企业的收入确认仍遵循CAS14,我国企业收入确认的标准是否要仿效IFRS15?如果采用IFRS15的收入确认的五步法,对我国企业的收入确认会产生怎样的财务影响?笔者选取了中国联通为例,进行相关的模拟分析,尝试比较IFRS15实施前后联通在收入确认上的差别.联通公司在iPhone6s Plus的预存话费优惠购机活动中,客户首付5,099.00元,月付106.00元,即可获得5,099.00元iPhone6s Plus与话费1,180.00元.

2.1 IFRS 15与CAS14的收入确认分析

在IFRS15和CAS14适用范围内,提供基础电信服务,税率为11%,销售iPhone6s Plus的税率为17%.

1.IFRS15的业务收入确认的分析过程

①识别与顾客订立的合同.联通公司与客户签署了为期24个月的合约,该合约不得毁约或者终止,故在顾客购买日起即生效.②识别合同中的单独的履约义务.在本案例中涉及两个不同的履约义务:交付手机的义务与提供24个月通讯服务的义务.③确定交易价格.对于运营商而言,提供手机与24个月通讯服务的名义合同价为不含税收入5,623.32元,并非是含税合同价6,463.00元.④将交易价格分摊至单独的履约义务.单独售价应为税后的价格,并非是含税独立售价,则手机与24个月通讯服务的占比分别为65.54%与34.46%,其对应的金额为3,685.27元与1,938.05元.⑤在满足收入确认的前提下确认收入.

2.CAS14的业务收入确认的分析过程

中国三大运营商对于捆绑销售的收入确认处理不一样.

中国联通该优惠套餐的合同总金额按照通信终端iPhone6s Plus和24个月通信服务的公允价值比在两者之间进行分配.这与IFRS15的分配方法一致.通信终端iPhone6s Plus销售收入于该通信终端iPhone6s Plus的所有权转移至最终用户时予以确认.24个月的通信服务收入按用户每个月的移动通信服务实际用量予以确认.销售通信终端的成本于通信终端销售收入确认时于利润表内立刻确认为营业成本.

中国电信与中国移动采用剩余价值法进行.捆绑销售的套餐的合同总金额分配至终端设备销售收入与提供电信服务收入.在剩余价值法下,合同总金额按照如下方法进行分摊:尚未交付部分(即提供电信服务)按照公允价值计量;而剩余的合同金额则分配至已交付部分(即销售终端设备),如表2.1所示.中国电信与中国移动于与终端设备相关的权利转移至用户时确认交付和销售终端设备的收入,而于使用者实际使用电信服务时确认提供电信服务收入.

表2.1 剩余价值法下的交易价格分摊表

2.2 购机优惠业务分析

1.购机优惠业务的横向分析

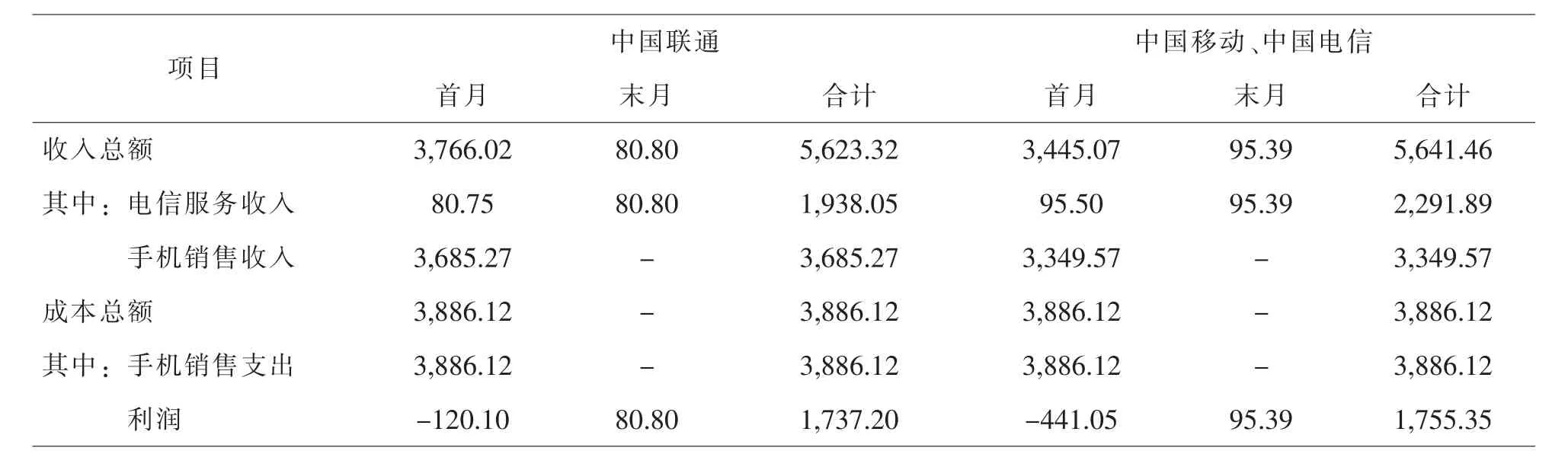

表2.2 利润表

根据国泰安数据库显示,中国联通销售手机终端的毛利润率为-5.45%,即成本为3,886.12元.根据收入确认的标准,其利润简表,如表2.2所示.

由利润简表可以看出:

第一,利润总额的差异来源于收入总额的差异.在同一款购机优惠业务下,中国联通的利润总额比中国移动、中国电信的少18.15元.这差异主要来源于两种业务对应不同税率与运营商采用不同的收入确认核算方法.电信服务收入与手机销售收入对应的税率分别为11%与17%.在两种业务收入的适用税率不一致的情况下,相同的含税总收入6,463.00元出现了不一样的不含税收入.中国联通采用的是公允价值法,中国移动与中国电信采用的是剩余价值法,这导致电信服务收入与手机销售收入的金额分配不一致.

第二,利润总额在24个月里分布有差异.这差异主要来源于运营商采用不同的收入确认核算方法与两种业务确认收入的不同时点.收入确认核算方法与上文相同,此处不再赘述.手机的权利转移至用户时确认交付和销售手机的收入,即首月签约时;而使用者实际使用电信服务时确认提供电信服务收入,即每个月约定的扣月租时点.

笔者认为,引入IFRS15的合同概念是非常值得借鉴的.国际会计准则规定每一项的合同履约义务应当按照单独售价的相对比例分摊,这是目前电信行业中最为恰当的收入分摊方式.同一合同下的电信服务收入和通讯终端销售是同等的,并无主次之分.而在剩余价值法中,由于明显地区分了主次关系,导致通讯收入过高而手机价格被严重低估的情况,这将使得部分财务数据脱离可靠性要求.

2.购机优惠业务的纵向分析

对于购机优惠业务,中国联通在2009年第三季度开始进行,采用剩余价值法核算.在2010年,中国联通对捆绑销售的业务进行会计政策变更,采用公允价值法进行核算.会计政策变更的原因是在3G优惠套餐中,中国联通的通信服务收入以及捆绑销售中的通信终端对用户而言均具有独立的公允价值,并且两者的公允价值对中国联通而言,具有客观且可靠的证据.

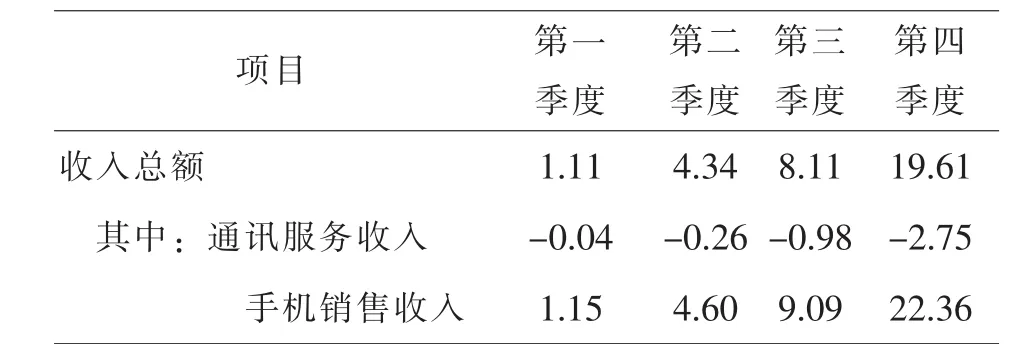

会计政策变更导致中国联通2010年度的营业收入增加约人民币33.17亿元,其发生额的变化如表2.3所示.采用公允价值法进行核算后,中国联通的财务报表信息更加可靠,但是收入确认的风险也提高了.

表2.3 发生额

笔者认为,若我们按照IFRS15的公允价值法方式处理,会计收入无疑会提前确认,从而增加电信行业的风险.选择不同的会计准则对整个电信行业的收入确认会造成巨大影响,这足以影响会计信息质量要求的重要性水平.我国目前的市场环境下,沿用现行准则,即历史成本计量和公允价值计量并用非常重要.在循序渐进中完善公允价值计量标准,再逐步全面推行公允价值模式,从而为IFRS15的推行做好充分准备.

〔1〕IASB.Exposure Draft,Revenue from Contracts with Customers[Z].2014.

〔2〕财政部.企业会计准则第14号——收入[Z]. 2006.

〔3〕葛家澍.收入确认的探讨——兼评IASB/FASB的最新“初步意见”[J].财会学习,2010(9):13-17.

〔4〕陈朝琳.IASB/FASB《关于客户合同收入确认的初步意见》讨论稿之简介——与现行准则的比较及举例分析[J].财务与会计,2010(11):51-54.

F233

A

1673-260X(2017)08-0110-03

2017-05-12

广东省大学生创新创业项目训练项目“IFRS15对收入确认的影响——以中国联通为例”(201611540027)阶段性成果

猜你喜欢

现代经济信息(2022年32期)2023-01-21

水利建设与管理(2022年12期)2023-01-13

中国注册会计师(2021年9期)2021-10-14

教育教学论坛(2021年48期)2021-01-20

中国(俄文)(2019年12期)2019-12-31

科学与财富(2016年18期)2016-12-22

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

信息通信技术(2015年6期)2015-12-26

通信世界(2012年36期)2012-07-16