CAPM理论有效性的辩护:引入流动性风险因素

2017-09-17 22:46宋英达

科学与财富 2017年25期

宋英达

摘 要:本文第一部分对CAPM理论进行了阐述并指出CAPM本身并没有完整地定价市场组合,本文对此进行了补充。本文第二部分介绍CPAM实证方法,并进一步介绍了实证结果与CAPM理论冲突的存在。本文第三部分对CAPM进行理論上的辩护,辩护建立在对研究社会科学问题的方法论的认知基础上,通过引入流动性风险因素来证明实证必然与仅考虑市场风险的CAPM不一致,从而不能证伪CAPM。

关键词:CAPM;定价;实证研究;证伪

(一)CAPM理论的阐述及补充

Markowitz认为,给定N种风险资产各自的市场价格及个人对N种风险资产下一期价格的联合概率分布函数的看法,一个偏好收益厌恶风险的自然人总可以通过组合资产来构建预期收益相同而风险更小或风险不变而预期收益更高的资产组合。

Sharpe进一步考虑,通过资产组合持续进行无风险套利的结果是套利空间将不复存在,此时单个证券的预期收益率及其风险的不同部分将存在着特定的关系,从而有可能为风险资产进行定价。

假定自然人均偏好收益并厌恶风险,所有人对于给定的N种风险资产下一期市场价值的联合概率分布函数的看法完全一致,并且每个自然人均可以按照某一给定的无风险利率进行不受信用约束的买空、卖空,则充分的套利行为将使得N种风险资产在当期的市场价值保持在某一水平上,在该水平上,每个人通过资产组合理论所构建的最优风险组合将完全一致而与个人效用函数的差异无关,并且该最优风险组合中N种风险资产的投资权重都将为正,且与该风险资产在所有风险资产中的市值占比一致。

对于当期每种风险资产的市场价值具体落在哪一水平上,Sharpe进一步提出了区别于Markowitz资产组合理论的方法。

在最优的资产组合为市场组合时,单个风险资产i与市场组合m所构建的资产组合m不可能更优,即,在风险收益图形上,资产组合m的风险收益曲线在单个风险资产i投资权重α为零(注意:此时市场组合m中i的权重仍>0)的点上将与资本市场线CML相切,即,

进一步有,

,并定义 。

即,对于单个风险资产当下的市场价值的定价,CAPM公式较资产组合理论更易于操作。

值得注意的是,CAPM成立的情况下N种风险资产的总市值仍有无限多种可能,当然,此时每种风险资产的市值权重与投资权重也相应变化。即,CAPM定价仅限于套利动机对于风险资产价格的影响而未考虑自然人持有风险资产的真实需求,也就是CAPM论证的是,给定N种风险资产下一期市场价值的联合概率分布函数且所有自然人看法完全一致,单个风险资产市场价值之间应该保持什么样的关系才可能消除无风险套利空间。

N种风险资产当期总市值的进一步确定需要考虑自然人持有市场组合的真实需求。给定其他条件不变,一般我们可以认为随着当期总市值(对应供求分析中的价格)的下降,人们对总市值的需求(同上,对应数量)会上升,总市值(价格)的下降同样也是总市值供给的下降,既然总市值的供求总是反向变化,因而必有一个总市值(价格)水平使得市场出清。进而每一种风险资产的当期市值可知。

(二)实证检验对CAPM理论提出挑战

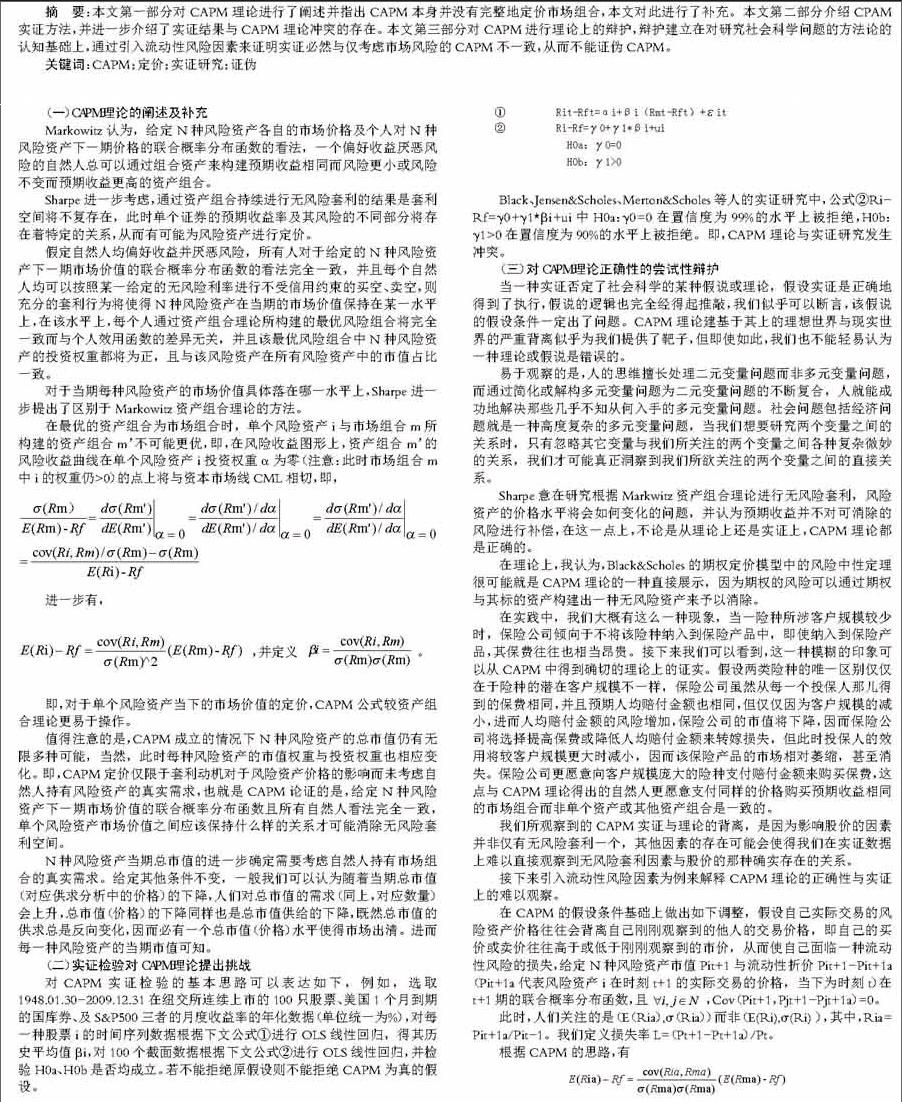

对CAPM实证检验的基本思路可以表达如下,例如,选取1948.01.30-2009.12.31在纽交所连续上市的100只股票、美国1个月到期的国库券、及S&P500三者的月度收益率的年化数据(单位统一为%),对每一种股票i的时间序列数据根据下文公式①进行OLS线性回归,得其历史平均值βi,对100个截面数据根据下文公式②进行OLS线性回归,并检验H0a、H0b是否均成立。若不能拒绝原假设则不能拒绝CAPM为真的假设。

Black、Jensen&Scholes、Merton&Scholes等人的实证研究中,公式②Ri-Rf=γ0+γ1*βi+ui中H0a:γ0=0在置信度为99%的水平上被拒绝,H0b:γ1>0在置信度为90%的水平上被拒绝。即,CAPM理论与实证研究发生冲突。

(三)对CAPM理论正确性的尝试性辩护

当一种实证否定了社会科学的某种假说或理论,假设实证是正确地得到了执行,假说的逻辑也完全经得起推敲,我们似乎可以断言,该假说的假设条件一定出了问题。CAPM理论建基于其上的理想世界与现实世界的严重背离似乎为我们提供了靶子,但即使如此,我们也不能轻易认为一种理论或假说是错误的。

易于观察的是,人的思维擅长处理二元变量问题而非多元变量问题,而通过简化或解构多元变量问题为二元变量问题的不断复合,人就能成功地解决那些几乎不知从何入手的多元变量问题。社会问题包括经济问题就是一种高度复杂的多元变量问题,当我们想要研究两个变量之间的关系时,只有忽略其它变量与我们所关注的两个变量之间各种复杂微妙的关系,我们才可能真正洞察到我们所欲关注的两个变量之间的直接关系。

Sharpe意在研究根据Markwitz资产组合理论进行无风险套利,风险资产的价格水平将会如何变化的问题,并认为预期收益并不对可消除的风险进行补偿,在这一点上,不论是从理论上还是实证上,CAPM理论都是正确的。

在理论上,我认为,Black&Scholes的期权定价模型中的风险中性定理很可能就是CAPM理论的一种直接展示,因为期权的风险可以通过期权与其标的资产构建出一种无风险资产来予以消除。

在实践中,我们大概有这么一种现象,当一险种所涉客户规模较少时,保险公司倾向于不将该险种纳入到保险产品中,即使纳入到保险产品,其保费往往也相当昂贵。接下来我们可以看到,这一种模糊的印象可以从CAPM中得到确切的理论上的证实。假设两类险种的唯一区别仅仅在于险种的潜在客户规模不一样,保险公司虽然从每一个投保人那儿得到的保费相同,并且预期人均赔付金额也相同,但仅仅因为客户规模的减小,进而人均赔付金额的风险增加,保险公司的市值将下降,因而保险公司将选择提高保费或降低人均赔付金额来转嫁损失,但此时投保人的效用将较客户规模更大时减小,因而该保险产品的市场相对萎缩,甚至消失。保险公司更愿意向客户规模庞大的险种支付赔付金额来购买保费,这点与CAPM理论得出的自然人更愿意支付同样的价格购买预期收益相同的市场组合而非单个资产或其他资产组合是一致的。endprint

我们所观察到的CAPM实证与理论的背离,是因为影响股价的因素并非仅有无风险套利一个,其他因素的存在可能會使得我们在实证数据上难以直接观察到无风险套利因素与股价的那种确实存在的关系。

接下来引入流动性风险因素为例来解释CAPM理论的正确性与实证上的难以观察。

在CAPM的假设条件基础上做出如下调整,假设自己实际交易的风险资产价格往往会背离自己刚刚观察到的他人的交易价格,即自己的买价或卖价往往高于或低于刚刚观察到的市价,从而使自己面临一种流动性风险的损失,给定N种风险资产市值Pit+1与流动性折价Pit+1-Pit+1a(Pit+1a代表风险资产i在时刻t+1的实际交易的价格,当下为时刻t)在t+1期的联合概率分布函数,且 ,Cov(Pit+1,Pjt+1-Pjt+1a)=0。

此时,人们关注的是(E(Ria),σ(Ria))而非(E(Ri),σ(Ri) ),其中,Ria=Pit+1a/Pit-1。我们定义损失率L=(Pt+1-Pt+1a)/Pt。

根据CAPM的思路,有

其中,

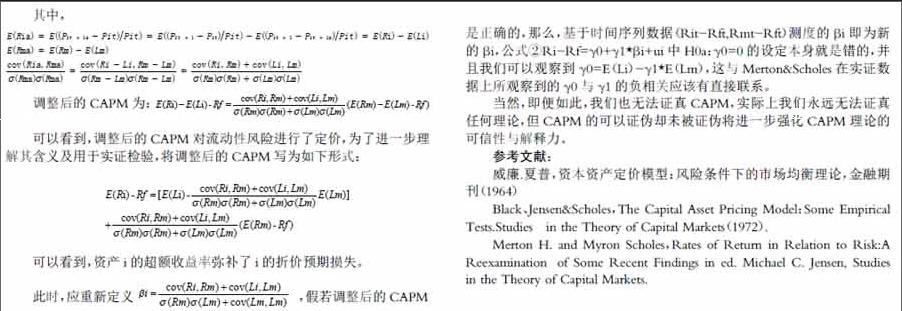

调整后的CAPM为:

可以看到,调整后的CAPM对流动性风险进行了定价,为了进一步理解其含义及用于实证检验,将调整后的CAPM写为如下形式:

可以看到,资产i的超额收益率弥补了i的折价预期损失。

此时,应重新定义 ,假若调整后的CAPM

是正确的,那么,基于时间序列数据(Rit-Rft,Rmt-Rft)测度的βi即为新的βi,公式②Ri-Rf=γ0+γ1*βi+ui中H0a:γ0=0的设定本身就是错的,并且我们可以观察到γ0=E(Li)-γ1*E(Lm),这与Merton&Scholes在实证数据上所观察到的γ0与γ1的负相关应该有直接联系。

当然,即便如此,我们也无法证真CAPM,实际上我们永远无法证真任何理论,但CAPM的可以证伪却未被证伪将进一步强化CAPM理论的可信性与解释力。

参考文献:

威廉.夏普,资本资产定价模型:风险条件下的市场均衡理论,金融期刊(1964)

Black、Jensen&Scholes,The Capital Asset Pricing Model:Some Empirical Tests.Studies in the Theory of Capital Markets(1972).

Merton H. and Myron Scholes,Rates of Return in Relation to Risk:A Reexamination of Some Recent Findings in ed. Michael C. Jensen, Studies in the Theory of Capital Markets.endprint

猜你喜欢

车主之友(2022年6期)2023-01-30

中国人兽共患病学报(2021年2期)2021-03-28

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

数学理论与应用(2016年3期)2016-05-17