PPP项目公司财务核算相关问题初探

2017-09-20 17:12惠化波

财会学习 2017年18期

惠化波

摘要:ppp项目模式正在中国公共产品和公共服务领域掀起一场新的变革,随着ppp模式推广步伐加快,国家配套政策陆续出台,但在ppp项目会计核算方面,还没有出台相关制度办法。目前只有2008年财政部印发的《企业会计准则解释》第2号的规定,BOT参与公共基础设施建设业务的原则规定。2014年来,国家发改委、财政部发布了一系列文件推动ppp项目,具体的实施方式包括BOT、BOOT、TOT、ROT、BOO、DBFOT等。而企业会计准则解释第2号中有关BOT业务的处理原则已经不能适应现PPP项目的会计核算要求,结合实际工作中遇到的问题,对PPP项目的会计核算进行了粗浅分析,提出了自己的看法和建议。

关键词:ppp项目公司;资产确认;财务核算;初探

一、PPP项目运作方式

政府和社会资本合作模式(Public—Private—Partnership的英文首字母缩写PPP),即通过购买服务、特许经营、股权合作等方式,与社会资本建立的利益共享、风险分担及长期合作关系。财政部印发的《PPP项目合同指南(试行)》指出:“项目公司是依法设立的自主运营、自负盈亏的具有独立法人资格的经营实体。”绝大部分PPP项目都是通过设立SPV项目公司(Special Purpose Vehicle,简称SPV),负责资本金投融资、设计、建设、运营及维护等事宜,以保证PPP项目正常运行。

二、PPP项目中有关会计核算处理

PPP项目有它特有的特性。政府与社会资本通过合同建立合作关系,以提高公共产品和服务的供給数量、质量和效率。首先是项目资产的公共属性,决定了项目资产不能自由处置。这些资产或无经营现金流、或现金流不足而缺少交易对手,如城市道路、非收费公路、污水处理、垃圾处理、流域整治等PPP项目;或是虽有现金流但有附着不可分开的普遍服务义务,如城市供水、供暖、供气等项目。其次ppp项目价格主要属于政府定价或政府指导定价模式,价格的限制将影响资产的计价。按照会计准则定义,只有能给企业带来未来现金流的才是“资产”。如无经营现金流的项目、需要财政补贴的项目,这些项目资产计价依附于PPP合同约定。再次是ppp项目资产核算周期为有限期而不是全生命周期。通常情况下,财务对资产的折旧摊销处理是按资产的经济寿命周期作为参考进行成本费用的分摊,例如一台机器设备的经济寿命是15年,通常折旧年限也是15年。但PPP项目资产的折旧或摊销是依据PPP合同的约定,合作期限、合作期终止时无偿移交还是有偿移交都决定了PPP资产的不同核算方式。例如,项目资产的经济寿命为15年,合同约定经营期为10年,到期资产无偿移交政府,PPP资产摊销期就为10年。

正是因为PPP项目产出为公共产品或服务、现金流依附于PPP合同的特性,PPP项目资产权属、核算方式是区别于其他项目的。通常情况下,我们按资本投资、付费机制、自然垄断性等将PPP项目分为特许经营类、政府付费类、政府购买服务类三大类PPP项目,根据项目交易和事项的实质,区别如表1:

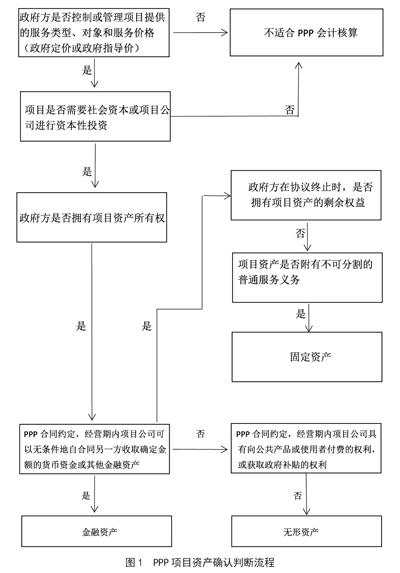

按照会计准则要求,企业应当按照交易或事项的经济特征确定会计要素;应当按照交易或事项的经济实质进行会计核算,而不应当仅仅按照它们的法律形式作为会计核算的依据。参照上表,可将PPP项目资产确认为金融资产、无形资产、固定资产。在进行具体的确认与计量时,应遵循实质重于形式原则按PPP合同的交易实质进行。提供的参考判断如图1:

通常情况下,委托运营合同(O&M)、管理合同(MC)社会资本并不进行资本性投入不会形成项目资产,可以按照《企业会计准则解释》第2号的规定,建设-经营-移交方式(BOT)模式会计处理规定核算。

(一)项目公司自己施工建造

建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用。基础设施建成后,即运营期,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入。

建造合同收入应当按照收取或应收对价的公允价值计量,并视以下情况在确认收入的同时,分别确认金融资产或无形资产:

1.合同规定基础设施建成后的一定时间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产,或在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司的,应当在确认收入(建造合同收入)的同时确认金融资产(银行存款或应收账款等),所形成金融资产按照《企业会计准则第22号——金融工具确认和计量》的规定处理。

2.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不能确定的,该权利不构成一项无条件收取现金的权利,项目公司应当在确认收入的同时确认无形资产。

3.建造过程如发生借款利息,应当按照《企业会计准则第17号——借款费用》的规定处理。

(二)项目公司将项目外包给施工企业进行施工建造

项目公司未提供实际建造服务,而是将基础设施建造发包给其他方的施工企业,此时项目公司不应确认建造服务收入,应当按照建造过程中实际发生的支出,根据合同规定,确认为金融资产或无形资产。

另外,特许经营类的BOOT、BOO项目政府不拥有项目资产的所有权、不拥有协议终止时项目资产剩余权益、不承担需求风险,这些资产符合固定资产准则,应按CAS 4固定资产准则核算。这类项目要特别注意其合作期终止时的剩余权益对PPP项目财务测算的影响。除上述类别外,ROT、TOT、BOT等项目资产是确认为金融资产还是确认为无形资产?怎么计量资产金额?后续追加投资及承担义务导致的现金流出处理等等,需要国家出台企业会计准则解释提出具体的核算规定,利于国内财务数据使用人对PPP财务数据的对比、使用。endprint

三、PPP项目会计信息的披露

会计信息是反映企业财务状况、经营成果以及资金变动的财务信息,作为会计核算过程和结果的重要载体,通常通过财务报表、财务报告或附注等形式向投资者、债权人或其他信息使用者进行披露。PPP项目的会计核算是依据PPP合同等相关资料进行的,PPP的相关资料构成会计信息之一,是会计报表附注的重要内容,也是报表使用人判断会计信息真实性、准确性的参考依据。目前我国没有专门的PPP项目会计信息披露规定,众多的上市公司、央企、地方国企在实施PPP项目,规模庞大,现有信息披露已经不符合经济核算的要求。PPP项目信息披露不完整,公众投资人、所有权人无法知晓项目核算的真实性和准确性,国家需要尽快出台相关的PPP信息披露会计准则解释。

参考国际会计准则及其解释体系有关PPP项目的会计信息披露要求,PPP项目会计信息披露建议包括如下信息:

1.對PPP协议中交易架构、边界条件的描述;

2.可能影响未来现金流金额、时间、确定性的PPP协议条款;

3.相关的权利、义务、事项的性质和范围;如:资产权属,使用指定资产的权利;普遍服务义务;更新改造义务;协议终止时项目资产剩余权益所有人;提前终止及补偿约定;其他的权利和义务。

4.本期发生的协议变更;

5.期间确认收入、成本、利润所适用的会计政策、准则等。

PPP项目会计信息的披露作为PPP项目综合信息披露的一部分,将有利于社会公众、政府职能部门对PPP项目的监督。

四、总结

PPP项目的公共性、特殊的权属关系和对PPP合同的依附性,决定了其核算的特殊性,我们需要穿透项目交易结构,找出项目交易实质进行核算,遵循实质重于形式原则。同时,在会计信息披露中,特别是会计报表附注信息中,需要就影响投资人决策的PPP项目核心信息作为会计信息进行披露。PPP在我国通过几年的发展,已经到了十万亿以上的规模,对社会经济构成重大影响,急需在会计准则体系内有专门的PPP项目资产确认与计量、信息披露等准则解释来规范PPP项目的核算和披露,为社会提供可比性的财务信息。

同时,我国正在构建政府会计准则体系,对于PPP项目形成的资产,当合同约定不设立项目公司时,其项目资产核算主体及问题;设立项目公司的PPP项目,在移交资产阶段资产移交到政府如何核算?也需要在政府会计准则体系中进行衔接。

(作者单位:海南红岭环湖旅游区开发有限公司)endprint

猜你喜欢

新教育时代·教师版(2016年27期)2016-12-06

商情(2016年40期)2016-11-28

新一代(2016年15期)2016-11-16

时代金融(2016年23期)2016-10-31

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04

科技视界(2015年25期)2015-09-01