基于Levy市场的最优个体行为投资选择

2017-09-20 16:39刘阿敏

财会学习 2017年18期

关键词:资产配置

刘阿敏

摘要:个体决策者资金投资具有鲜明的行为特质,并且不同的投资环境会对投资者的投资意愿产生不同程度的影响。与已有研究不同,本文基于累积前景理论,假定决策者是具有损失规避异质性的非理性行为人。在考虑Levy的投资市场下,投资者的决策目标是最大化最终财富的“S”型期望效用,借助鞅理论将动态的最大化问题转化为静态问题,通过求解静态优化问题得到了最优投资解析表达式。

关键词:资产配置;Levy过程;损失厌恶;鞅方法

一、绪论

传統的求解动态资产配置的效用最大化模型(EUM)假定投资者面对不确定时是理性和风险厌恶的,但是很难解答资产溢价之谜、Allais悖论等问题。随着Kahneman和Tverskv(1992)提出的累积前景理论(CPT),它将视角转向相对值,指出投资者关心的是基于某个基点下资产的浮动变化,而不是最终资产本身。这一理论的出现开拓了行为金融研究的新领域。

目前,关于CPT理论的引用主要集中在资产配置和产品定价方面。关于资产如何配置的问题,最早的文献假设风险资产市场是连续的,也就是说动态资产组合理论的研究大多是在Black-Scholes假设下的连续资产价格市场,即以几何布朗运动来描述风险资产的价格过程。但随着实证金融的发展,金融时间序列分析的结果表明:风险资产的价格路径并不全是布朗运动所描述的连续过程,而是在连续过程中伴随着跳跃。即价格会由于一些突发性事件的发生表现出不连续性,也就是说风险资产市场是跳跃的。米辉和张曙光(2015)研究了在跳跃扩散市场下,投资者的最优组合投资问题。Emmer和Kluppelberg(2004)则更一般的推广了风险资产的价格过程,假定股价为指数Lévy过程,以下偏风险测度CaR为风险测度,探讨了均值-CaR优化准则下的最优组合策略的性质以及数值解方法。郭文旌(2014)基于CPT理论考虑了保险公司的最优投资组合问题,并利用鞅方法求得最终的投资策略解析解。

基于CPT理论的跳跃扩散市场研究有很多,但是假定资产价格是服从Levy过程的文章几乎没有,这篇文章的主要贡献就是将CPT理论加入到最优投资组合选择问题中去,用带基点的S型效用函数来刻画市场风险,并且风险资产的价格过程用Levy过程来描述,最终在鞅方法的求解下得出最优投资组合和最优财富过程的近似解析解。

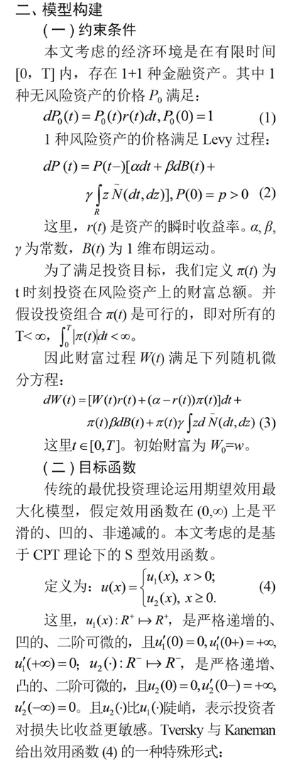

二、模型构建

endprint

endprint

猜你喜欢

时代金融(2017年8期)2017-03-31

科学与财富(2016年24期)2017-03-29

中国市场(2017年2期)2017-02-28

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

财经理论与实践(2015年3期)2015-06-09