SAP环境下企业科研辅助账建立的方法研究

2017-10-13 22:28罗宇

中国经贸 2017年17期

关键词:研发费用

罗宇

【摘 要】持续投入资金及人力进行技术创新和工艺改进的企业,如何紧跟国家政策导向,具备准确归集及出具研究开发费用报表的能力,将是科技密集型企业财务管理甚至企业管理上的一个重要研究论题。本文通过研究相关政策文件,探求研发费用归集要求与企业会计核算之间的内在关联,并利用信息化SAP软件搭建一套科学合理的科研辅助账体系,以提高企业财务管控的信息化和自动化程度,也为开展各类科研申报业务提供新的思路。

【关键词】SAP;研发费用;辅助账

一、研发费用相关政策概况

高科技企业要想持续获得高额利润,必然要持续投入资源来进行研发活动,研发费用是高科技企业费用支出的重点。我国目前关于鼓励企业加大研发投入的政策主要体现在税收优惠上,测度企业研究开发费用强度是相关企业能否享受税收优惠以及优惠多少的一个重要环节,这在一定程度上给了企业以方向感,企业应对研发费用进行正确的处理。

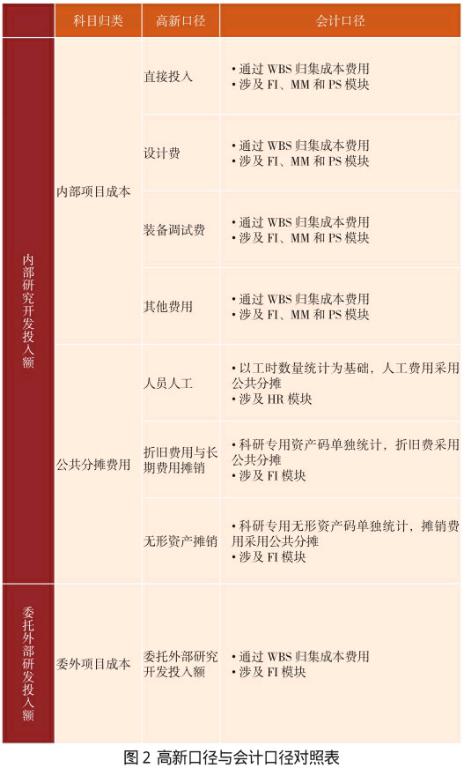

根据科技部、财政部及国家税务总局于2016年1月29日联合颁布《高新技术企业认定管理办法》(国科发火〔2016〕32号),及其制定的《高新技术企业认定管理工作指引》,研究开发费用的归集范围有:人员人工费用;直接投入费用;折旧费与长期待摊费用;无形资产摊销费用;设计费用;装备调试费与试验费用;委托外部研究开发费用;其他费用。

研究开发费用结构归集样表如下(以下简称科研辅助账):

同时《指引》仍明确指出,企业的研究开发费用是以单个研发活动为基本单位分别进行测度并加总计算的;企业应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集,企业应正确归集研发费用,按照“企业年度研究开发费用结构明细表”设置高新技术企业认定专用研究开发费用辅助核算账目,正确核算并提供相关凭证及明细表。

二、科研辅助账体系设想及模拟

在企业实务中,《办法》《指引》里的费用科目设置要求与现行的企业财务制度、会计科目之间不完全对接,应该说,研发费用的定义及范围确实与会计口径存在些许差异,所以适当的调整是被允许的,但应在特定节点前提前规划、归集。企业在做好研发项目的规划前提下,可考虑建立规范的研发费用核算体系(或称科研辅助账)。

在大型的技术密集型工厂中实现以上设想,可以考虑借助企业管理软件SAP来实现信息化与工业化的融合。依托SAP系统,搭建科研辅助账,需在FI、CO、MM、HR等模块里对报表费用科目与会计核算之间的关系进行固化,设计关联逻辑,进行语言开发,开展程序验证。

分析了SAP中8个费用的數据来源,再考虑合并同类项进入相应的报表模块,如下表:

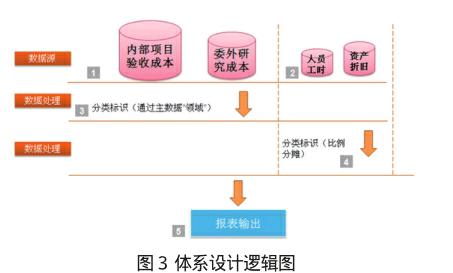

通过比对和归类后,横向8类费用科目可以归成3类:内部项目费用、公共分摊费用及委外项目费用,见图2“对照表”。由于内部管理与外部报送在时间要求上存在先后顺序,因此考虑引入过渡概念——领域,以更细小的颗粒度来替代R&D而贯穿于费用归集的整个过程。

基于上述的思路,可以将整个数据逻辑归纳为

各个“领域”的每类费用存放在各自的中间报表里,以达到分类核算的目的。

执行辅助账报表的总体运算后,每个中间报表均按“领域”的主数据属性进行费用科目的拆解,汇总至如下的研究开发费用结构明细表:

借助SAP系统,能够将整个流程紧密联系预算,紧跟科研项目的执行、资产的使用、人员的投入等情况,自动搜集和处理数据,最终生成满足《规定》《指引》要求的研发费用报表,数据动态更新,各类明细信息随查随用,基本实现了政策口径与会计口径的有效融合。

三、结束语

在企业现有的组织结构下,开辟及建立一套高效可靠的科研辅助账体系,并非易事。如何尽可能减少对其他部门工作流程的冲击、如何尽量缩短长度减少中间环节和手工工作量、如何实现最大程度的自动化,也将是一门值得科研企业钻研的课题。除了技术上要摸索出适应与企业现有信息系统相适应的设计方案以外,仍要在管理手段下大功夫,如采购活动、研究活动、预算申报等过程中配套合理的流程规程,才能形成一套完整的工作机制。

企业的研发环境发生了广泛而深刻的变化,随着计算机科学和电子科学的发展,现代科学理论的系统论、信息论、控制论和智能理论与研究开发密不可分,计算机技术、信息技术与企业财务管理方式的高度融合,自适应性和自组织性、分布化控制、系统化、智能化等特征也将成为未来高科技企业财务管理机制的发展方向。

本文通过深入研究国家高新政策,探寻企业研究开发费用科目口径与企业会计核算口径之间的内在关联,在信息集成ERP环境下设计出一种自动归集研究开发费用报表的方法,并在SAP软件中成功模拟实现。整个体系的方法论具备一定的通用性,设计方案具备一定的可借鉴性,或可为企业申报相关资质的材料准备、汇算清缴备案提供可靠信息及有力保障,同时也为改进及提升科研整体管理水平提供新的思路。

参考文献:

[1] 蔡姝:高新技术企业对财务核算的要求[J].当代经济,2011年12月(下),21~23.

[2] 刘洁:浅谈我国高新技术企业财务会计存在的问题[J].财会研究,2012年7月上,33.

[3] 刘登英:高新技术企业研发费用的会计处理[J].中国高新技术企业,2013年第20期,11~12.

猜你喜欢

中国经贸(2016年21期)2017-01-10

中国经贸(2016年19期)2016-12-12

湖北工业职业技术学院学报(2016年5期)2016-12-12

企业导报(2016年19期)2016-11-05

商(2016年5期)2016-03-28