关于“本量利分析法”在预算管理中的应用

2017-10-19 00:19窦岩

消费导刊 2016年11期

窦岩

摘要:本量利分析,是在经济与企业管理工作中,用以研究成本、业务量与利润之间函数关系的一种专门方法。运用这种方法,可以计算出盈亏平衡点的产品销售额或产销量,以及要实现既定利润所需达到的产销量和经营安全率等,从而为企业与经济管理中的计划、预测和评估等提供可靠依据。本篇案例中的本量利应用,实际是将保险公司销售管理的变量引入其中,更清晰的明确了管理费用和销售保费金额之间的关系,使得预算管理更加便捷、有效。

关键词:本量利 保险公司 预算管理

一、本量利分析在企业预算中的应用概述

本量利分析,是指在经济与企业管理工作中,用以研究成本、业务量与利润之间函数关系的一种专门方法。运用这种方法,可以计算出盈亏平衡点的产品销售额或产销量,以及要实现既定利润所需达到的产销量和经营安全率等,从而为企业与经济管理中的计划、预测和评估等提供可靠依据。

企业预算属于一种企业管理行为,已经在各个行业的多家企业中得到了愈加广泛的应用。企业预算的实行,其作用体现在帮助企业实现其经营目标、协调各个部门之间的运作、作为企业考核依据、提高企业风险防范能力等多个方面。

本量利分析源于研究成本、销售额与利润的关系,引入变动成本的概念,在企业预算中使得各项分析愈加合理、可行,使得理论依据在实际分析中得到了愈加充分的应用。

二、保险公司运用本量利作為精细化管理工具的可行性

本篇案例中的本量利应用,主要讨论了保险行业中寿险公司的预算控制案例,探讨了本量利模型在保险公司预算管理中的实际应用情况,模拟了该模型在企业经营预算中的实例运用效果。

保险市场随着保险主体不断增加,竞争压力日益严峻。从寿险行业来看,机构扩张导致固定成本偏高,业务取得成本因竞争而日益增长,业务、险种结构调整压力增大。作为市场参与者,寿险公司只有坚持以效益为导向,加强专业能力建设,才能持续提升公司价值。①为此,寿险公司,尤其是市场占有率偏低的寿险公司,必须实行严格的预算管控,推行基于产品的精细化管理,以保障该寿险公司在保险行业中的稳步发展。在实际管理工作中,利用本量利分析法原理搭建的寿险渠道本量利分析模型,可以作为预算管控手段和产品精细化管理工具,有效提升寿险公司经营能力。

本量利分析模型作为寿险公司的产品精细化管理工具,在该文的模型变量的模拟过程中,实际是将保险公司销售管理的变量引入其中,更清晰的明确了管理费用和销售保费金额之间的关系,使得预算管理过程更加便捷、有效。

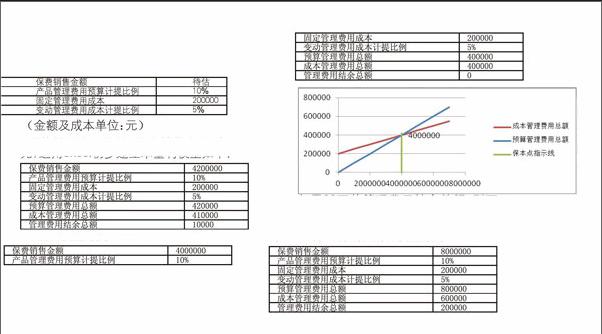

以A保险公司的管理费用预算管控过程为例,已知该公司的管理费用可用预算由不同险种的预收保费金额按照相应的比例计提而来。A保险公司总经理办公室就管理费用上年的结余情况做了深入探讨,对各个产品所获取的可用管理费用进行进一步研究,希望能够按照既定的产品计提比例获取最大的可用管理费用,从而制定出新的一年的产品销售方向。A保险公司权衡了各款产品的市场占有率及管理费用计提比例,计划着重推广计提比例较高而又较容易被市场接受的X产品,其管理费用计提比例为10%。得出该计划后,总经办便委托公司财务部对该款产品的最低销售额进行预测。而后,公司财务部欲以本量利平衡法来制定出保本点,即计算出该公司为维持其管理费用结余而至少需要赚取的保费金额。

传统的本量利分析法是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为企业预测、决策和规划提供必要的财务信息的一种定量分析方法。它着重研究销售数量、价格、成本和利润之间的数量关系、其所提供的原理和方法在管理会计中有着广泛的用途,同时又是企业进行决策、计划、预测的重要工具。

将传统的本量利分析法进行延伸,将本文中的计提比例作为本量利基础模型中的单价进行处理,得出盈亏平衡点(保本点)=固定管理费用成本,(产品管理费用预算计提比例-变动管理费用成本计提比例)

三、基于本量利模型的假设合理性分析

首先验证下该案例使用本量利模型的合理性,本量利模型有五个前提假设:

(1)成本形态分析假设,即假定本量利分析所涉及的成本因素已经区分为变动成本和固定成本两类,相关的成本性态模型已经形成。本篇案例中A保险公司的管理费用成本实质上符合变动管理费用成本与固定管理费用成本的划分。

(2)相关范围及线性假设,即假定在一定时期和一定的产销业务量范围内,成本水平始终保持不变,单价也不因业务量的变化而变化。本篇案例中A保险公司的成本水平保持不变,且看做是单价因素的管理费用计提比例恒定,并不随销售额的变动而产生变化。

(3)产销平衡和品种结构不变假设,即假定企业生产出的产品能够达到产销平衡。本篇案例中A保险公司为非生产企业,其产量与销售额始终保持一致,品种结构也为单一的10%计提产品,品种结构并未发生变动。

(4)变动成本法假设,即假定产品成本是按变动成本法计算的,并按贡献式损益程序确定营业利润。本篇案例中A保险公司其可用的管理费用预算均靠保费销售额的比例计提,即按照变动成本法计算,且按照贡献保费的额度确定结余情况,同按贡献式损益程序确定营业利润的假设条件。

(5)目标利润假设,即按假定有关利润指标是经过预测而确定的目标利润。本篇中A保险公司的可用管理费用结余等同于原意中的目标利润,即目标利润假设条件成立。

四、保险公司单产品的本量利模型建立

在验证我们的案例符合本量利模型的假设条件之后,进行基于案例的本量利模型建立。已知A保险公司北京分公司的财务数据如下:

预算管理费用总额=保费销售金额*产品管理费用预算计提比例

成本管理费用总额=固定管理费用成本+保费销售金额*变动管理费用成本计提比例

管理费用结余总额(相当于目标利润)=预算管理费用总额-成本管理费用总额

故首先假设保费销售金额为4200000元,运用excel初步建立本量利模型如下:

保费销售金额的变动,会直接影响管理费用结余金额的情况。

为得出盈亏平衡点(即保本点)的情况,可使用excel模型分析中的单变量求解,使管理费用结余金额为零时,得出需销售的X产品的保费金额为400万元。

由此得知,当销售出X产品400万保费时,可使管理费用结余为零,即处于盈亏平衡点(即保本点)。或可以计算出保本点=固定管理费用成本,(产品管理费用预算计提比例-变动管理费用成本计提比例)=200000/(10%-5%)=4000000元。即得出以下的模型图示:

使用模型分析中的单变量求解将金额设置为20万,得出需销售的保费金额为800万元。

以此类推,若原条件不变,欲获取任意金额的管理费用结余,均可以使用模型中单变量求解功能得出需销售的保费金额,以满足A保险公司对管理费用的把控需求。

五、总结

本文运用了本量利模型,分析了在销售单一产品情况下的企业获利情况(管理费用赚取结余情况),使得该保险公司的管理层在以获取更高的管理费用结余为目标的前提下,进行产品销售规划时有据可依,为A保险公司管理费用的预算管理提供了量化的模型支持。

但本篇的案例也具有其局限性,因文中仅列举了单一险种达成管理费用结余所需的保费赚取情况,在实际应用中,保险公司仅出售单一产品的状况是不太现实的,往往出现多险种保费共同获取管理费用的情况。但可以以主推产品的形式获得近似模型分析的结果出现,为A保险公司的经营情况提供了一定程度的分析支持。endprint

猜你喜欢

工程数学学报(2022年1期)2022-05-30

应用数学(2021年2期)2021-04-16

进出口经理人(2020年10期)2020-11-17

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17