月度滚动预测在手机项目研发环节中的应用

2017-10-19 22:51申琳琳

消费导刊 2016年11期

申琳琳

摘要:如何更好的跟踪、管理项目的研发费用,尽可能降低不必要的费用发生,保证研发费用在我们计划范围之内的同时又能保障研发质量并使手机项目按进度顺利进行?这些都成为当前手机行业里非常关注的问题。通过正确的操作月度滚动预测,并对其结果进行深度分析,可以使项目管理者更好的解决以上问题。因此运用月度滚动预测,对管理手机项目的研发费用具有重要意义。本文将从月度滚动预测的概念、使用月度滚动预测原因、如何使用月度滚动预测,并结合作者多年的工作经验来发表自己的看法。

关键词:月度滚动预测 预算 生命周期

一、引言

在竞争激烈、强手如林的手机市场上,移动通讯企业为了获得利润,求得生存和发展,必定要千方百计地降低成本。其中,研发对一个企业来说至关重要,企业要长远发展,需要不断改进新技术,不断创新,研发必须要跟上。由于手机项目研发阶段是较为复杂的环节,其面临的环境为多变、复杂、项目种类繁多。所以,缩短手机研发时间,降低研发费用,成为手机研发环节项目管理的熏中之重。当然,并不是说,为了节约成本,企业可以轻视研发质量,粗暴的降低研发费用,而是企业应该将研发费用管理在可控的范围内,按照会计科目,根据项目进度,进行持续不断的再评估,同时有计划的分配及预测整个项目研发周期在各个时间点的各项费用。目前,全球大多数的移动通信企业都设有相应的项目财务管理的岗位,其岗位与传统的以记账为主的会计岗位不同,其主要职责是跟踪、监控、分析、控制手机项目在整个研发周期的费用管理问题,全力支持项目部门在手机研发环节的财务管理,其最通用的方法就是月度滚动预测。

二、什么是月度滚动预测

月度滚动预测是一种动态编制计划的方法,其英文表述是Rolling Forecast,与相对刚性的年度预算不同,其编制具有灵活性,并根据环境条件的变化和实际工作的完成情况,每月对计划进行修订,从而避免组织的计划与实际环境相脱节。它使组织做出的计划更富有科学性、可控性和可实现性。换句话说,滚动预测是将预算更新的频率缩短到月度。在移动通讯行业的手机研发环节,滚动预算就是手机项目立项后从最初的工业设计到停产过程中,也就是整个项目研发生命周期,项目的财务控制者收集、整合来自项目负责人提供的相关信息,这其中包括环境的变化情况、项目的进度完成情况、实际费用的发生情况,按月度更新已发生及预测未发生的研发费用。项目的财务控制者不仅要对当期预测与年初编制预算相比较并进行差异分析,更要对当前预测与上期预测进行预测差异分析和预测准确性分析,从而帮助项目管理者更好的控制研发进度和费用。

三、移动通讯企业使用月度滚动预测的原因

第一,有利于保证项目按照计划的进度顺利完成。由于种种因素,在项目进行过程中,实际情况经常与计划发生偏离,按照月度进行滚动预测,能够更容易跟踪计划的执行情况,探究偏差形成的原因,有利于充分发挥预算的指导和控制作用从而及时的解决问题。

第二,传统的项目研发费用预算,其预算期较长。项目管理层会讨论、编制一个项目在整个研发生命周期的研发费用计划,经过几轮讨论和修订最终会确定一版预算作为标准。预算是一个项目的刚性目标,由于预算期较长,常会出现环境的变化,特别是对于预算期的后半阶段,往往只能提供一个比较笼统的预算,这样就造成预算对于业务经营的指导作用不大,从而加大了预算执行者执行预算的难度。正因为如此,在全球公司预算实务调查显示,60%以上的CFO认为滚动预测法管理十分有用。

最后,月度滚动预测法增加了工作计划的弹性,这在环境剧烈变化的移动通讯行业里尤为重要,它可以提高组织的应变能力。

四、移动通讯企业如何进行研发费用的月度滚动预测

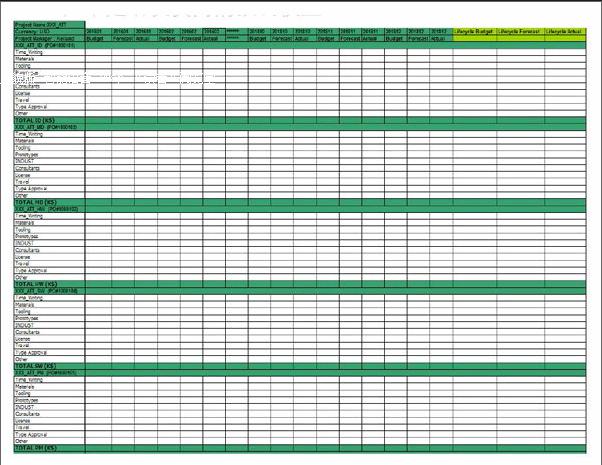

1.建立模型。如何建立月度滚动预测的模型呢?建议按照各个部门每个月的实际以及预测的研发费用支出情况,通过会计科目来统计项目整个研发生命周期的费用。也就是运用两维统计的方法即部门和会计科目,逐月归集项目的研发费用。一般可以将费用归集到手机研发阶段的各个部门,其中包括:ID(1ndustry Design)工业设计、MD(Mechanical Design)结构设计、Hw(Hardware)硬件设计、Sw(Software)软件设计、PM(Project Management)项目管理、TA(Type Approval)认证部门、CA(Customer Acceptance)客户认证。会计科目包括:人工成本(Time Writing Cost)、材料费用(Material cost)、模具费用(Tooling cost)、原型机费用(Prototypescost)、工廠费用(Industry Cost)、第三方费用(Consultant cost)、特许证费用(Licenses)、差旅费用(Travel Cost)、认证费用(Type Approval)、其他费用(Others)。项目负责人根据各个部门的职责,归集各项费用的实际及预测情况,在财务管理大数据时代,通常是通过建立PO(purchase Order)即采购订单来归集分类研发费用的,每个PO都有相对应的成本中心(Cost Center)从而能使费用可以清楚的归集到具体的责任部门。此种模型的优点是利于跟踪、监控项目的研发费用,一旦发生较大偏差,能够便于发现偏差发生的部门及产生原因,并采取合适的措施,有利于项目的管理和控制。

如下是研发费用的预测模型:

2.收集信息、建立数据库。根据研发费用预测模型收集数据信息,建立易于项目财务管理者分析的数据信息。一般来说可以通过电子计算机和网络技术来实现的。我们要根据数据量的大小在充分考虑速度、安全性和便利性以及成本的基础上,选择合适的财务分析软件编制数据库。

3_月度滚动预测及偏差分析。其一是将本期的实际结果与上期更新的预测进行比较,进行差异分析。通过差异分析,寻找偏差原因并落实到具体部门,对于重大偏差,责任部门应给予解释说明,并提出控制措施。其二,协调各项目部,更新下一期的滚动预测。其三,将项目的预算、上期预测与本期预测在当期财年相比较,分析偏差原因。endprint

4.偏差分析的常用方法:

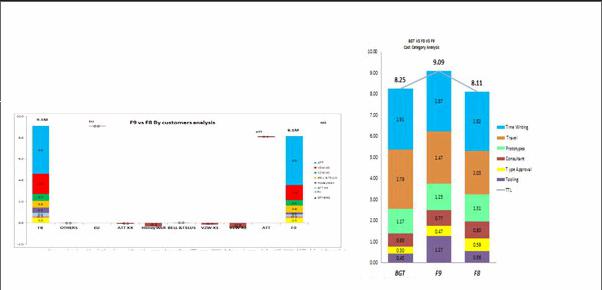

(1)因素分析法。因素分析法用来分析总变动中各个因素的影响情况,它常用于将上期预测与本期预测进行比较,分析出产生差异的因素,并计算出差异的数额,便于使用者理解差异产生的原因。在分析报告中,因素分析一般是通过EXCEL中绘制“桥图”(bridge chart)来展示变化前后的因素变化情况,如以下图例,显示出前后两期滚动预测变化,按照不同运营商、客户分解的过程展现的示例。从图例中可以清楚的看出,从F9的9.1M$降到F10的8.1M$,总体来看一共降低了1M$,从图中我们能够清楚的分析出是由哪家客户的费用下降导致的。

(2)对比分析法。将公司年度项目预算以及前后两期的滚动预测进行比较。预算与预测代表项目管理者对研发费用的预期,通过比较可以发现研发费用的变动趋势以及控制状态。可以清楚的发现导致偏差的费用科目。如下示例描述,预算与上期预测,本期预测的研发费用的变动情况。可以清楚识别出由于Tooling(模具费用)的增长,导致本期预测费用较高。根据分析得出的结论,需要进一步探求导致费用增高的原因,并寻找解决方案。

(3)标杆分析法

标杆分析法也称为基准分析法(Benchmarking),它起源于上个世纪70年代的美国。其重点在于标杆伙伴的选择。在移动通讯行业里,通常用于对新项目预算的编制。当新项目立项后,项目的管理者往往需要寻找相似度较高的老项目进行参照,根据老项目的研发生命周期的实际費用情况,以及吸取老项目在研发过程中的经验,进行对照分析,并进行不断改善,来编制新项目的研发费用预算。

(4)趋势分析法

在手机研发领域的趋势分析法,通常是将某一指标的研发费用的连续数期结果与预测值串联起来,揭示该指标的增减变动方向、数额、幅度。例如通过对比相邻年份连续季度的值,以反映该指标的变化趋势,一般用堆积柱状图表述,即根据每个季度不同运营商的费用花费情况,预测其趋势走向。

五、结语

手机行业竞争激烈且变化较快,为了保证能正确的预测未来,帮助企业经营管理工作稳定而有序地进行,把滚动预测的时间间隔缩小到月度是较为适宜的财务管理及控制的方法。特别是在高度信息化的大数据时代,计算机技术快速发展,充分运用办公软件,使得繁琐的月度滚动预测的操作更加易于实现。通过月度滚动预测,可以使我们更好的跟踪、管理手机项目在研发过程中的费用,通过发现偏差,探寻原因,可以更好的控制研发费用保证项目按照预期进度顺利进行。endprint

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

经营者(2016年12期)2016-10-21

企业导报(2016年13期)2016-07-19

企业导报(2016年13期)2016-07-19

企业导报(2016年14期)2016-07-18

计算机与网络(2014年1期)2014-03-25

中国工程咨询(2010年5期)2010-02-16