基于β系数的铜陵有色系统性风险测算

2017-10-21 06:07殷晓兰程向阳田娅坤

阜阳师范大学学报(自然科学版) 2017年3期

殷晓兰,程向阳,田娅坤

(阜阳师范学院 商学院,安徽 阜阳 236037)

基于β系数的铜陵有色系统性风险测算

殷晓兰,程向阳*,田娅坤

(阜阳师范学院 商学院,安徽 阜阳 236037)

以铜陵有色金属集团股份有限公司为研究对象,运用计量学的最小二乘回归计算出铜陵有色的β系数并分析其系统性风险,得出铜陵有色的系统性风险偏大的结论。同时考察了江西铜业相应的β系数,研究发现铜陵有色的系统性风险高于行业内经营较好的江西铜业,并且在不同时间段内的系统性风险差异较大。分析差异产生的原因,从政府和个人两个角度对如何降低证券风险给出了的积极建议。

铜陵有色;β系数;系统性风险

随着我国经济的快速发展,资本资产市场的发展也越来越快,与此同时资本资产市场也暴露出监督体系不完善、投资者不够成熟等诸多问题,这就导致了证券价格受市场整体变化的影响较大,相应资本市场的风险也越来越大,因此对证券风险的度量工作也就显得极其重要。

Sharpe在1964指出,资本资产市场上的有价证券有无风险利率、非系统性风险以及系统性风险,而马科维茨的投资组合理论只能够帮助投资者分散有价证券市场上的非系统性风险,但是资本资产市场上有价证券的有一部分风险是本身就存在的,很难通过投资组合将这一部分风险分散掉,这一部分很难通过投资组合分散的风险将其称之为系统性的风险,通常用β系数来表示[1]。资产风险的度量一直受到学术界和业界的重点关注,投资者通过对β系数进行测算,可以预测和判断资产未来的系统性风险并做出正确的投资决策[2,3]。β值越大,表示该项资产收益变化幅度相对于大盘的变化幅度越大;β值越小,表示该项资产变化幅度相对于大盘越小。如果β系数为负值,则显示该项资产收益变化的方向与大盘的变化方向相反,即大盘涨的时候它跌,大盘跌的时候它涨[4]。由于投资者对证券的期望收益率与β系数是线性相关的,因此对衡量证券系统风险的β系数进行准确的测算,对证券投资组合的管理,风险的度量以及证券的定价都有着重要的理论价值和现实意义[5]。

1 β系数的测算

1.1 定义法计算

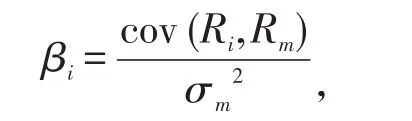

β系数是指某种资产的期望收益率相对于市场平均期望收益率的变动程度[6]。由如下公式计算:

式中βi是第i种资产的β系数,cov(Ri,Rm)为第i种证券收益率Ri和市场平均收益率Rm间的协方差,σm2为Rm的方差。

1.2 特征线方程计算β系数

利用资本资产定价模型对β系数进行测算[7]

其中,Ri为投资者要求的必要报酬率,Rf无风险回报率,Rm为市场期望回报率,(Rm-Rf)股票市场溢价,βi为证券的β系数。

对上式进行变换后,可以得到

因Rf和βi均为常数,所以Rf(1-βi)也为常数。用参数αi替换Rf(1-βi),可以得到资本资产定价模型的单指数模型

中职语文课堂的大部分时间都花费在阅读学习上,而非听说读写的整体培养完善,学生面对这种教条化的,以大量理论堆积起来的缺乏拓展实践的教学难以产生积极性,更别说提高职业能力了。目前的中职语文教学课堂大多将听说读写四项基本语文能力分裂开来,使其互相独立,教材更是把文学部分、语言交流、阅读能力、写作教学和口语演讲等部分分开成章,这种看似可理可逻辑的安排,实际上无形割裂了不可分割的语文能力整体,不但浪费了宝贵的课时,更是难以达到预期效果。事实上,只有将听说读写融会贯通,整体性地学习,才可以到达相辅相成的最佳教学效果。

其中,Rit为第i中资产在时间t处的必要报酬率,Rmt为在时间t处市场期望的回报率,αi、βi为所求参数,eit为方程的回归残差。用该模型计算得出的βi就是第i种证券的β系数估计值。

该公式描述了证券预期收益率与市场平均收益率间的关系,直接对证券收益率与市场平均收益率进行回归计算得到β系数,计算简便,结果比较可靠。因此本文选取此模型进行实证分析。

2 铜陵有色β系数的实证分析

铜陵有色金属集团股份有限公司(以下简称铜陵有色)是一家集铜金属采选、冶炼、加工和贸易为一体的上市公司。该公司坐落于安徽省铜陵市,1992年6月经省体改委批准设立,并于1996年11月挂牌上市,是中国最早上市发行股票的铜业企业,其股票简称“铜陵有色”(股票代码000630)[8]。

2.1 数据的选取

为测算铜陵有色金属集团股份有限公司β系数并研究其系统性风险,本文选择2011年1月至2015年3月、2015年10月至2017年2月作为时间跨度,选取铜陵有色复权后的月收盘价和上证指数月收盘价为基本数据,计算二者的月收益率(如果使用铜陵有色和上证的日收益率来测算β系数,由于数据过多,不易操作,而且收益率分布特殊,可能使最小二乘法无效。因此选择复权后的月收盘价作为股票价格计算月收益率)。数据来源于大智慧软件。

2.2 β系数的测算

从大智慧软件上获取铜陵有色股票从2011年1月至2015年3月、2015年10月至2017年2月的月收盘价,运用Excel等软件进行相关数据处理,得出铜陵有色每月的收益率;利用上证指数在2011年1月至2015年3月、2015年10月至2017年2月期间每月的收盘价格,计算出上证指数每月的收益率;再根据上述模型,利用SPSS软件,测算出铜陵有色的β系数。对应的收益率由月收盘价计算求得。

(1)铜陵有色股票收益率的计算:

其中,Ki,t为铜陵有色股票第t月的收益率,Pt为铜陵有色股票第t月复权后的收盘价,Pt-1为铜陵有色股票第t-1月复权后的收盘价。

(2)上证指数收益率的计算:

其中,Km,t为第t月的上证指数收益率,Mt为上证指数第t月的收盘指数,Mt-1为上证指数第t-1月的收盘指数。

2.3 β系数的分析

将计算出的铜陵有色和上证指数在2011年1月至2015年3月、2015年10月至2017年2月各月份的收益率导入SPSS软件,进行相关性分析和回归分析。

2.3.1 相关性分析

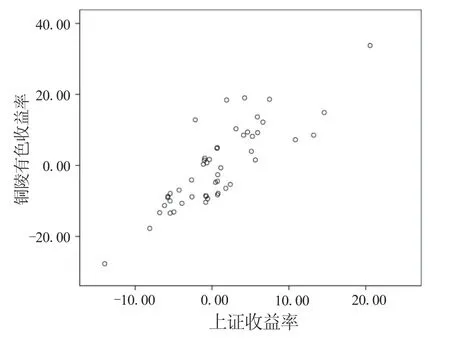

用SPSS软件进行铜陵有色收益率和上证收益率之间的相关性分析,得到其相关系数为0.835,说明两者具有较强的正相关性。同时,由图1也可看出,二者呈现比较明显的线性相关性。

图1 铜陵有色与上证收益率散点图

2.3.2 回归分析

用SPSS软件进一步进行两者的回归分析。由上可知,铜陵有色的收益率和上证收益率之间存在着显著的线性相关关系。因此可以构建一元线性方程,通过SPSS软件处理可以得出两者之间的具体线性方程。具体处理过程如下:

以上证收益率为自变量,铜陵有色收益率为因变量,并选择模型拟合度,得到结果如表1、表2所示。

由表1可知模型的拟合度是0.697,调整后的拟合度为0.691,说明该模型拟合度尚可。计算β系数并不需要很高的拟合度,因为β系数度量的是资产价格的变动相对于市场价格变动程度的大小,因此铜陵有色收益率可以用该模型解释。

表1 铜陵有色与上证收益率模型拟合度

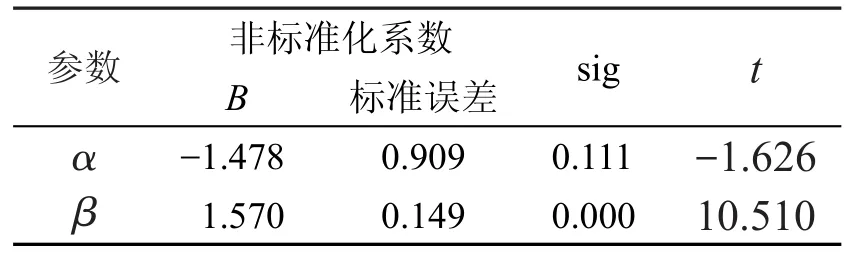

由表2可知回归方程中的常量为-1.478,回归系数为1.570,对应sig为0.000,也说明该模型具有显著性。根据定义我们可知,所得出的一元线性回归方程为Ri=1.57Rm-1.478,所以铜陵有色相对于上证的β系数为1.570,说明铜陵有色股价变动和上证指数的变动趋势一致,即当市场的报酬正向变动10%时,铜陵有色的报酬会正向变动15.7%,铜陵有色股价波动幅度大于上证指数的波动幅度,系统性风险较大。

表2 铜陵有色上证收益率模型系数

2.3.3 统计检验

对所求β系数进行t检验,取α=0.05,自由度为n-2=51-2=49,由t分布表可知t0.025(49)约等于 2.009,由表2可知β系数的t统计量为10.510远大于t0.025(49),因此上证指数对铜陵有色股价有显著影响。

β系数是对一元线性回归模型进行实证分析所得到的回归系数,表示某项资产收益率与市场平均收益率之间的依存程度,也可以理解为当市场报酬变动一个单位时,某项资产报酬的变动情况[9]。用线性回归的方法计算出铜陵有色在2011年到2015年的β系数为1.570,处于较高水平,说明铜陵有色的风险收益率高于市场平均风险收益率,也表明铜陵有色的风险大于整个市场投资组合的风险,投资者在进行投资时应充分考虑到风险的存在,谨慎投资。

3 铜陵有色β系数的对比分析

3.1 横向比较

选择行业内经营规模最大、经营状况相对较好的江西铜业进行对比分析,同样选择2011年1月至2015年3月作为时间跨度,用复权后的收盘价计算月收益率,对江西铜业的收益率与上证综指收益率进行回归,借助SPSS软件,计算出江西铜业的β系数,再与铜陵有色的β系数进行比较。数据来源于大智慧软件。可求得江西铜业收益率与上证收益率的相关系数为0.872,两者之间存在显著的正相关关系。由表3可知,模型的可决系数为0.761,说明模型拟合度较好。

由表4可知,江西铜业收益率与上证收益率之间的一元线性回归方程Y=1.431X-1.146,则江西铜业的β系数为1.431。

表3 江西铜业与上证收益率模型拟合度

表4 江西铜业与上证收益率模型系数

由以上分析可知,江西铜业的β系数1.431小于铜陵有色的β系数1.57,说明江西铜业的系统性风险比铜陵有色要小,这是由不同股票的活跃性程度不同所导致。同时二者的β系数均远大于1,说明二者的系统性风险相对于整个证券市场来说都比较大,在该时期股价波动比较明显。

3.2 纵向比较

选取铜陵有色2015年10月至2017年2月作为时间跨度,对铜陵有色复权后的收益率和上证收益率进行线性回归,计算铜陵有色在此时间段内的β系数,从而对铜陵有色不同时间段内系统性风险进行比较。数据来源于大智慧软件。求得铜陵有色收益率与上证收益率之间的相关系数为0.793,呈现显著的正相关关系。由表5可知调整后的拟合度为0.602,拟合度较高,说明铜陵有色的收益率可以由该模型进行解释。

由表6可知,铜陵有色的收益率与上证收益率之间的一元回归方程为Y=0.785X-0.728,所求的β系数为0.785,小于1,说明铜陵有色在该时间段内的系统性风险小于市场平均风险,要求的必要报酬率也比较小。

分析可知,铜陵有色的β系数在2011年1月至2015年3月为1.570,在2015年10月至2017年2月为0.785,两个时间段内的β系数相差很大,在后一时间段的β系数仅为前一时间段的一半,说明铜陵有色在后一时间段的系统性风险也远小于前一时间段,主要是因为近几年整个行业不景气,铜陵有色的股价在2011年度大幅度下滑,波动异常,从而导致铜陵有色2011年至2015年的系统性风险较大。

表5 2015年10月至2017年2月铜陵有色与上证收益率模型拟合度

表6 2015年10月至2017年2月铜陵有色与上证收益率模型系数

4 结论与建议

4.1 结论

通过对铜陵有色β系数的测定,分析其系统性风险,研究发现:(1)铜陵有色的β系数为1.570,远超过1,说明其系统性风险过大,风险收益率高于市场组合平均风险收益率,风险也高于整个投资组合的风险,投资者要谨慎投资;(2)铜陵有色的系统性风险在不同时期相差较大,投资者在进行投资时,要注意时机的选择;(3)铜陵有色的系统性风险大于行业内经营经营规模最大、经营状况较好的江西铜业,说明铜陵有色在系统性风险管理方面存在问题,同时二者的系统性风险都比较大,说明整个铜行业的系统性风险偏大,应引起国家、社会和企业的高度重视。

4.2 建议

β系数揭示了证券系统性风险的大小,由上述对铜陵有色不同时期β系数的测算以及与江西铜业β系数的对比可知,铜陵有色及行业整体的系统性风险都比较大。对于我国政府来说,可以在以下几个方面降低证券市场较高的系统性风险:第一,丰富证券市场投资品种,大力发展债券市场并增加创新性投资产品,降低融资成本,优化融资结构,并扩大投资者的投资范围;第二,改善资本市场环境,加强市场的监督,优化上市公司资本结构,提高资本市场运作效率;第三,国家要提高上市公司信息披露质量,注重长期利益,保证上市公司披露信息的完整和有效,同时要对中小投资者进行风险教育,提高其风险意识。

对于个人投资者来说,在降低投资风险方面,主要是通过分散投资,不把鸡蛋放在同一个篮子里。同时在进行证券市场投资时不仅要分析资产的系统性风险,更应该重视上市公司自身的经营状况,从而最大程度的降低风险。

[1]Sharpe.Capital asset prices:A theory of market equilibrium under conditions of risk[J].Jounal of Finance,1964(19):425-442.

[2]邵希娟,王 芬,王丽欣.行业经营系统风险测度方法的改进研究[J].风险管理,2014(5):87-90.

[3]简志宏,李彩云.系统性跳跃风险与贝塔系数时变特征[J].中国管理科学,2013(3):20-27.

[4]陈小先.中国股市动态贝塔系数有效性研究[J].亚太经济,2014(4):40-45.

[5]沈艺峰,洪锡熙.我国股票市场贝塔系数的稳定性检验[J].厦门大学学报,1999(4):62-68.

[6]勾东宁,王维佳.CAPM模型的实证检验——基于我国上市银行股2011~2014年的数据分析[J].管理世界,2016(3):172-173.

[7]潘 莉,徐建国.A股市场的风险与特征因子[J].金融研究,2011(10):140-154.

[8]颉茂华,刘艳霞.铜陵有色循环经济项目的投资风险识别、评估和应对[J].财务与会计,2013(2):17-19.

[9]郭艳萍,李 娇.资本资产定价模型应用研究——对伊泰股份贝塔系数的测算[J].经济论坛,2013(5):95-98.

Systematic risk of Tongling nonferrous metals based onβcoefficient

YIN Xiao-lan,CHENG Xiang-yang*,TIAN Ya-kun

(School of Business,Fuyang Normal University,Fuyang Anhui236037,China)

Taking Tongling Nonferrous Metals Group Limited as the research object,this paper calculated Tongling Nonferrous beta coefficient and analyzed the systemic risk by using least squares regression metrolog.It came to the conclusion that the Tongling Nonferrous systemic risk is big.After examining the coefficient of Jiangxi copper industry,the research found that its systemic risk is lower than that of Tongling Nonferrous metals industry,and systemic risk in different periods of time is also large.As for the causes of the differences,suggestions on how to reduce the risk are given from two angles of the government and individuals.

Tongling nonferrous metals;beta coefficient;systematic risk

F230

A

1004-4329(2017)03-082-05

10.14096/j.cnki.cn34-1069/n/1004-4329(2017)03-082-05

2017-04-20

安徽省质量工程项目(2015msgzs142,2015ckjh025);国家级大学生创新创业项目(201510371004)资助。

殷晓兰(1993- ),女,硕士生,研究方向:会计学。

程向阳(1963- ),男,教授,研究方向:数理统计与管理工程。Email:xycheng2000@163.com。

猜你喜欢

中老年保健(2022年6期)2022-08-19

红蜻蜓·低年级(2022年2期)2022-03-19

铜业工程(2021年2期)2021-06-27

铜业工程(2021年1期)2021-04-23

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年1期)2020-12-28

作文周刊·小学一年级版(2020年12期)2020-05-14

作文周刊·小学二年级版(2019年12期)2019-04-26

作文周刊·小学一年级版(2019年4期)2019-04-25

Coco薇(2017年8期)2017-08-03