董事会特征、审计师质量与资本结构

2017-11-01 10:59杨敏杨鑫

中国注册会计师 2017年10期

杨敏 杨鑫

董事会特征、审计师质量与资本结构

杨敏 杨鑫

本文利用2007-2013年非金融类A股上市数据,从董事会规模、董事会独立性、董事会勤勉性和董事会专业委员会设置情况四个方面度量董事会质量,用事务所行业专长和规模来度量审计师质量,进而研究了这两个治理机制对公司资本结构的作用。结果发现,董事会质量与资本结构之间呈显著的正向关系,而审计师质量与资本结构呈现显著的负向关系。这一发现表明,董事会质量与外部审计对资本结构的作用机理不同,董事会质量对资本结构的影响途径更符合代理理论,而外部审计对资本结构的影响途径更符合信号传递理论。

公司治理 董事会 审计师质量 资本结构

一、引言

自从Modigliani and Miller(1958)对公司资本结构和公司市场价值进行探讨,提出著名的MM理论后,公司资本结构也就成为了公司金融领域的一个研究核心。公司资本结构受到融资决策的影响,而融资决策又取决于外部宏观经济因素、市场制度、企业自身特征以及利益相关者的权力较量等方面的影响。

董事会作为公司内部治理的重要机制,能够通过规范股东会、董事会和管理层的行为,对公司内部利益相关者之间、公司内部利益相关者及外部利益相关者之间的利益冲突进行协调制衡,从而能够对资本结构产生影响。审计作为外部治理的一种机制,同样对公司资本结构产生着不可忽视的影响作用。一方面,外部审计能够通过其具体的审计工作规范和督促企业的融资行为,进而影响其资本结构;另一方面,外部审计能够向外界传递出不同的信号,进而改变投资者对企业的态度,进而影响企业的融资成本。由此可见,不管是从何种角度而言,外部审计都会对企业的资本结构产生影响。作为公司内外部治理机制,董事会和外部审计均可以从不同的角度对公司的融资决策发挥作用,进而影响资本结构。但二者在对资本结构发挥作用时,究竟是何种作用机理?这就需要进一步从经验上加以检验分析。更进一步地,如果同时考虑二者对资本结构的影响,在控制其中一个治理因素作用后,另一因素对资本结构的影响效果是否会发生改变?这也需要进一步探讨。

二、文献回顾

本文研究董事会以及外部审计对于资本结构的影响,而董事会又是企业内部治理的重要机制,因此,本部分主要从公司内部治理对资本结构的影响以及审计师质量对资本结构的影响三个方面对相关文献进行回顾。

(一)公司内部治理对资本结构的影响

到目前为止,关于公司内部治理对资本结构的影响效果,并未达成一致的观点,不同的学者采用实证方法得出的结论也有所差异。

第一种观点认为公司内部治理对债务比率有正向的影响。Jiraporn and Gleason(2007)研究了资本结构如何受到股东权利的影响,其实证结果显示,杠杆比率与股东权利之间存在负相关关系,这表明在股东权利受到限制的公司,其倾向于拥有更高的债务比率。并且,在这些公司中,债务比率与公司治理程度呈正相关关系,即公司治理情况越好,股东权利越弱,公司的债务比率越高。肖作平和廖理(2008)的研究也表明,治理水平高的公司具有较高的负债水平。

第二种观点认为公司内部治理对债务比率有负向的影响。Mande et al. (2012)认为,公司治理水平较好的公司更倾向于进行权益融资,因为良好的公司治理措施可以有效地降低信息不对称的程度,从而减少代理成本。Jiraporn et al. (2012) 将财务杠杆与公司治理指数之间的负向关系归结为当其他治理机制较弱时,更高的负债将会作为其他公司治理的替代物起到缓解代理冲突的作用。沈艺峰等(2009)也发现,投资者保护执行指数(涵盖抗董事权、信息披露和投资者保护实施三个方面)与公司负债比率之间呈显著负向关系。

第三种观点认为,运用不同的度量指标来衡量公司内部治理,其得出的结论也不一致。Wen et al. (2002)对中国上市公司的董事会特征与公司资本结构的关系进行了研究。其结果发现,对于不同的公司治理衡量指标,得出的结论不一致。杠杆比率与独立董事占比以及CEO任期呈负相关关系,但与董事会规模以及CEO固定薪酬不存在显著的相关关系。我国学者在进行实证研究时,采用不同的影响因素来度量公司治理水平时,所得出的结论也不一致(肖作平,2005;汪强和吴世农,2007等)。

(二)审计师质量对资本结构的影响

关于审计师质量对资本结构的影响,目前学术界的研究相对较少,也仍然存在着不同的观点。

一方面,较高的审计师质量能够降低信息不对称程度,减少代理成本,从而替代了负债对企业的监督机制,促使企业拥有更低的负债水平。Chang et al. (2009) 通过研究表明,审计师质量对公司资本结构及融资方式的选择存在影响,由高质量审计师审计的公司更倾向于进行股权融资而非举债。究其原因,由高质量审计师审计的公司能够向投资者传递积极的信号,减少信息不对称,进而有利于公司从资本市场获得股权融资。高雷和丁章华(2010)的研究结果发现,审计意见为标准无保留、雇佣国际“四大”的上市公司的总债务水平更低。

另一方面,根据代理理论,企业的负债水平越高,所面临的代理冲突越高,就越倾向于选择高质量的审计师。DeFond(1992)指出,代理冲突的程度决定了对审计的需求程度。代理冲突的程度越高,代理人降低代理成本的动力也就越强,公司对高审计质量的需求就越大。Johnson and Lys (1990) 发现,公司的财务杠杆与选择著名事务所的可能性之间存在正向关联。

表1 变量定义

表2 样本筛选过程

三、理论分析与研究假说

(一)董事会质量对资本结构的影响

从代理成本理论的角度来分析,较高的董事会质量能够降低代理成本,提高投资者信心,进一步增强公司获得权益融资的能力,从而降低对债务融资的依赖,表现为较低的资产负债率。同时,采用股权融资能够减轻企业还本付息的压力,避免公司由于无法偿还债务而陷入财务困境,进而降低了企业的财务风险。

基于Jensen(1986) 的负债减少管理者自由度的观点,当面临的纪律压力较小时,经理人从自身利益的角度出发,会倾向于保留更多的自由现金,而不会发行最优数量的负债。因此,当董事会质量较差时,管理者就会产生更多的“隧道效应”,努力避免负债的使用。反之,当董事会质量较高时,管理者会面临更多的约束和压力,其通过降低负债来增加自身自由度的能力就会受到限制,进而表现为企业的资产负债率较高。

因此,本文针对董事会质量对资本结构的影响,提出如下竞争性假说:

假说1a:在其他条件不变的情况下,董事会质量会对资本结构产生正向的影响。

假说1b:在其他条件不变的情况下,董事会质量会对资本结构产生负向的影响。

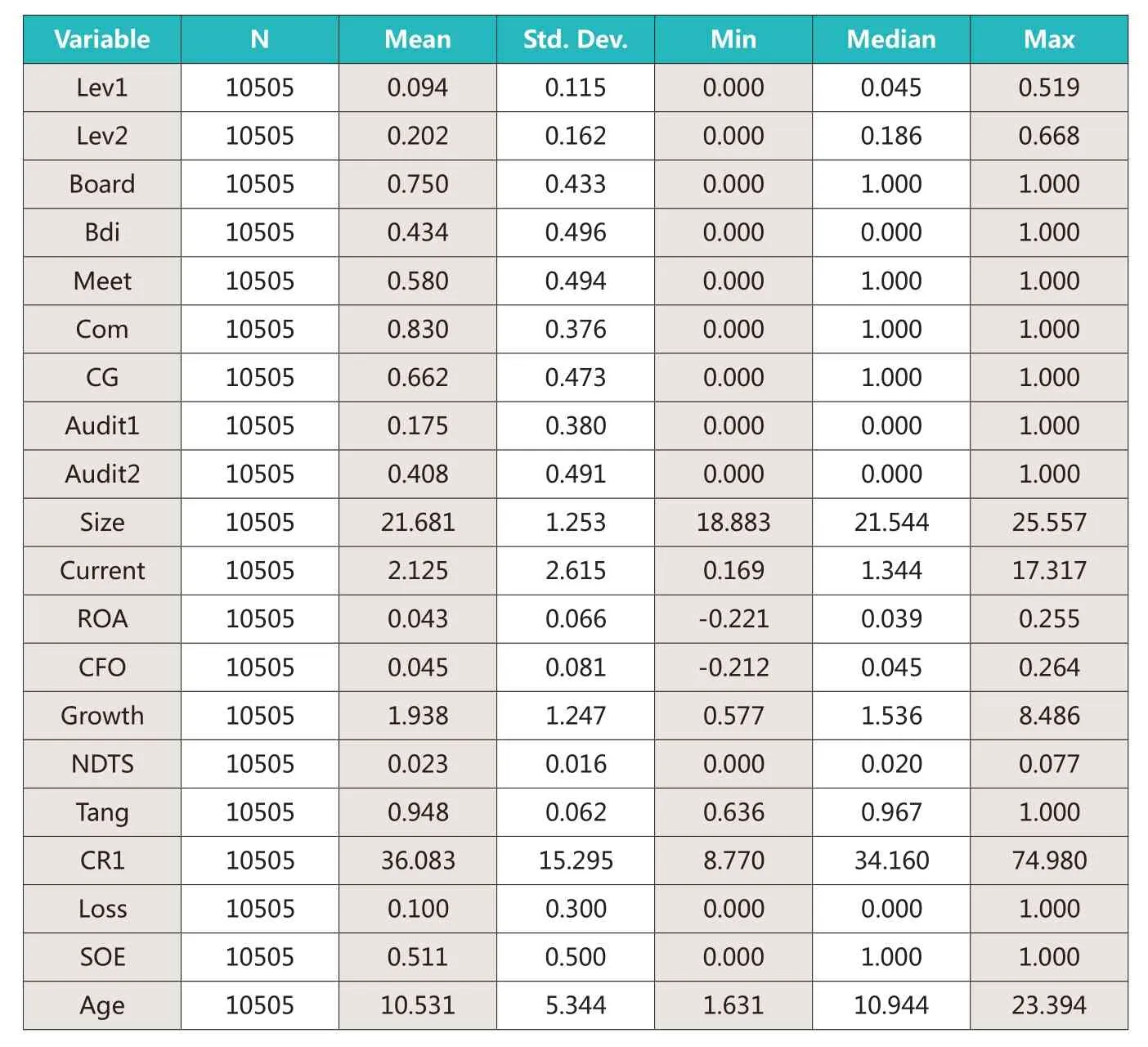

表3 主要变量描述性统计

(二)审计师质量对资本结构的影响

从信息不对称的角度,高质量的审计有助于降低管理层与外部投资者之间的信息不对称程度,向投资者传递积极的信号,减少信息不对称,进而会降低公司的融资成本。当然,债务融资本和股权融资成本都会有所降低,但是股权融资对信息不对称的敏感程度更高(Mande et al.,2012),因此,信息不对称问题对债务融资的影响要比权益融资弱(Chen et al., 2013) 。在信息不对称情况比较严重的情况下,公司可能更倾向于进行债务融资,而当这种信息不对称情况得到缓解,债务融资成本和股权融资成本都有所下降时,公司可能会倾向于更多地采用股权融资。这一作用机制就会导致企业拥有较低的负债水平。

另一方面,代理理论认为,债务具有治理作用,如果缺乏约束,管理层将避免使用债务(Jensen and Meckling, 1976)。由于进行负债融资就面临着必须按期偿还借款利息,并且还会受到债权人在贷款合同中所规定的一系列限制性条款的约束,负债融资会使得管理层能够控制的自由现金流量减少。基于这一考虑出发,管理层会尽可能地避免对于债务融资的运用。而外部审计能够对公司起到很好的监督作用,进而对管理层进行约束,避免其为了自身利益而降低债务。这一作用机制会导致企业拥有较高的负债水平。

因此,本文针对审计师质量对资本结构的影响,提出如下竞争性假说:

假说2a:在其他条件不变的情况下,审计师质量会对资本结构产生正向的影响。

假说2b:在其他条件不变的情况下,审计师质量会对资本结构产生负向的影响。

四、研究设计

(一)模型设计与变量定义

1. 董事会质量的度量

参考DeFond et al., (2005) 以及刘笑霞和李明辉(2013)的研究,同时采用四个分项指标以及由分项指标汇总而成的一个综合性指标来度量董事会质量。其中,四个董事会质量指标分别为:董事会规模情况(Board)、董事会独立性(Bdi)、董事会勤勉性(Meet)和董事会专业委员会设置情况(Com)。

2. 审计师质量的度量

本文同时采用行业专长和事务所规模来度量审计师质量。对于审计师行业专长的度量,借鉴已有学者的做法(Zeff and Fossum, 1967; 刘文军、米莉和傅倞轩,2010),采用市场份额法。具体而言,按照各行业中上市公司客户的资产总额计算各事务所在该行业中的市场份额,并将行业内市场份额排名前三事务所的定义为该行业的行业专长审计师。用上述方式可能会导致行业内上市公司数较少、实际审计公司家数很少但计算出来的市场份额较高的事务所也定义为行业专家。为避免此种情况对结果带来不利影响,对于当年上市公司数少于20家的行业,其审计师均定义为非行业专长审计师。本文同时采用审计师规模来度量审计师质量。具体而言,根据中国注册会计师协会网站公布的事务所综合排名信息,将各年度综合排名为前“十大”的事务所定义为该年度的高质量审计师。

3. 检验模型与变量定义

本文在参考借鉴现有研究的基础上,选择适当的控制变量,采用以下模型对假说进行检验。在以下检验中,均采用综合指标和单项指标来度量董事会质量,在模型中的Independent代表各检验中的解释变量:

表4 董事会质量和审计师质量对资本结构的影响

本文在实证检验过程中所用到的变量如表1所示。

(二)数据来源与样本选择

为了排除新旧会计、审计准则转换所带来的影响,本文使用2007-2013年沪深两市非金融类A股上市公司的数据进行研究,并按表2所示次序筛选后得到的样本数为10505条记录。

本文所使用的数据除了公司属性、省份和行业代码相关数据来自Wind金融数据库以外,其他数据均来自国泰安(CSMAR)数据库。另外,为了排除奇异值的影响,对连续型变量在1%和99%的位置进行了缩尾处理。

五、实证结果与分析

(一)描述性统计和差异性分析

表3报告了主要变量的描述性统计结果。从表中可以看出,长期负债率(Lev1)和有息负债率(Lev2)的均值分别为0.094和0.202。Audit1的均值是0.175,说明有17.5%的样本公司选择了行业专长审计师进行审计。Audit2的均值是0.408,说明有40.8%的样本公司是由排名前“十大”的会计师事务所审计。SOE的均值为0.511,说明在样本公司中,有51.1%是国有企业。

(二)相关分析

对各变量进行Pearson相关系数和Spearman相关系数检验,CG、Audit1均与Lev1和Lev2呈现出显著的正相关关系,而Audit2与Lev1呈现出显著的正相关关系,但与Lev2呈现出不显著的负相关关系。并且,CG与Audit1和Audit2之间并不存在显著的相关关系。但由于此处只是简单检验了两个变量之间的相关性,并未对其他相关变量进行控制。因此,对于自变量和因变量之间的影响关系,有待进一步通过多元回归进行检验。

表5 同时考虑董事会质量与审计师质量对资本结构的影响

同时,各变量中相关系数绝对值最高为Lev1和Lev2的Pearson相关系数,为0.597,其余变量之间的相关系数的绝对值均低于0.6,远低于一般认为的0.8。在回归时,计算了VIF值。结果发现,各变量的VIF值均低于8,因此,变量之间不存在多重共线性问题。

(三)多元回归分析

1. 董事会质量对资本结构的影响

表4分别报告了单独检验董事会和外部审计对资本结构产生影响的结果。同时检验了度量董事会质量的综合指标和各项分指标对资本结构的影响作用。从表中可以看出,由综合指标度量的董事会质量与长期负债率和有息负债率均呈现显著的正相关关系。假说1a得到了验证,在一定程度上说明了董事会质量对资本结构的影响更符合较好的公司治理能够降低管理层对于负债的规避程度这一观点。董事会质量较高时,将促使公司采用负债这一具有治理作用的融资方式来筹措资金,削弱公司管理层对自由现金流的操纵程度。而针对各项分指标,除了董事会规模以及董事会独立性对长期负债率存在不显著的正向影响外,其余指标均对长期负债率和有息负债率产生了显著的正向影响。

2. 审计师质量对资本结构的影响

本文分别采用了行业专长和事务所规模作为衡量审计师质量的指标。从表中可以看出,Audit1与Lev1和Lev2呈显著的负相关关系,Audit2与Lev2呈显著的负相关关系,而Audit2与Lev1之间的关系虽然没有达到10%的水平上显著,但其符号为负,与其他几个检验保持一致。以上结果支持了假说2b,说明审计师质量对公司的资本结构具有负向的影响,被高质量审计师审计的公司更倾向于更低水平的负债融资,这也进一步表明,审计师质量对公司资本结构的影响更符合信号传递理论。

3. 同时考虑董事会质量和审计师质量的影响

董事会质量与外部审计作为公司内外部两种不同的治理机制,在对资本结构发挥作用时,相互之间可能存在一定的影响。因此,本文进一步将这两种因素放在同一个模型中进行检验,表5报告了实证检验的结果。从表中可以看出,较之前述的结果,在控制住一种因素的影响后,另一种因素对资本结构的影响作用并未发生变化,与单独检验时的结果保持一致。这也进一步论证了前文的结论,即董事会与外部审计在对资本结构产生影响时的作用机理不同,因此,其相互之间的影响甚为微弱。

(四)稳健性检验

1. 改变审计师质量的度量方法:(1)以上市公司客户的资产总额为基础计算事务所的市场份额,进而将行业内市场份额居于前三位的事务所确定为行业专长审计师,该变量命名为Audit3。(2)改变对事务所规模的定义,采用国际四大作为大规模事务所,用变量Audit4表示。结果发现,除了在全样本中,用资产总额计算的行业专长所度量的审计师质量对长期负债率的影响变得不显著以外,其余结果均与前述的检验保持一致,且这不一致在控制住自选择因素的影响后得到改善。

2. 改变董事会质量的度量方法:分别采用连续型变量来替代,董事会规模采用董事会人数来度量,董事会独立性用独立董事在全体董事中所占的比重来度量,董事会勤勉性用年度董事会开会次数来度量,专业委员会设置情况用公司设立专业委员会的个数来度量。除了分指标中董事会的独立性对有息负债率影响的显著性由10%变为不显著外,其余结果均与前面保持一致。

六、结论与讨论

本文利用2007-2013年非金融类A股上市数据进行研究,采用长期负债率和有息负债率作为公司资本结构的替代变量,用虚拟变量表示的四个分项指标汇总成一个综合性指标来对董事会质量进行度量,同时检验了各分项指标对资本结构的影响作用。实证结果发现:(1)董事会质量与资本结构呈显著的正向关系。这说明董事会质量对资本结构的作用途径更符合代理理论,较高的董事会质量能够有效遏制管理层的“隧道效应”,当董事会质量较高时,管理者会面临更多的约束和压力,其通过降低负债来增加自由现金流量控制的能力就会受到限制,进而表现为企业的资产负债率较高。这也进一步说明董事会质量是直接从内部融资决策影响资本结构的选择,而非对外部信息反馈的调整所导致。(2)审计师质量与资本结构呈显著的负向关系。这说明外部审计对资本结构的作用途径与信号传递理论更为契合,较高的审计师质量能向外界传递良好的信号,提高投资者信心,从而降低了企业外部融资的成本,进而使得对信息不对称反应更为敏感的股权融资的比例有所提升,企业的负债融资比例下降。(3)同时考虑二者对资本结构的影响作用时,结果与前述一致,并未发生改变。这一发现也进一步论证了董事会质量与外部审计在对资本结构产生影响时,其作用机理不同,因此相互之间所产生的影响也甚为微弱。

作者单位:江苏省电力公司常州供电公司南京大学商学院

1.Chang,Xin, SudiptoDasgupta, and Gilles Hilary. The Effect of Auditor Quality on Financing Decisions [J]. The Accounting Review, 2009, 84(4): 1085-1117.

2.DeFond, M.L. The association between changes in client firm agency costs and auditor switching [J]. Auditing-a Journal of Practice & Theory, 1992, 11(1): 16-31.

3.Mande, V., Park Y.K., Son M. Equity or Debt Financing: Does Good Corporate Governance Matter? [J]. Corporate Governance: An International Review, 2012, 20(2): 195-211.

4.Wen, Y., Rwegasira K, Bilderbeek J. Corporate governance and capital structure decisions of the Chinese listed firms [J]. Corporate Governance: An International Review, 2002, 10(2):75-83.

5.高雷,丁章华. 公司治理影响资本结构吗. 财贸经济. 2010(9)

6.刘文军,米莉,傅倞轩. 审计师行业专长与审计质量——来自财务舞弊公司的经验证据. 审计研究.2010(1)

7.刘笑霞,李明辉. 代理冲突、董事会质量与“污点”审计师变更. 会计研究. 2013(11)

8.汪强,吴世农. 公司治理是如何影响资本结构的——基于我国上市公司的实证研究. 经济管理. 2007(12)

9.肖作平,廖理. 公司治理影响债务期限水平吗?——来自中国上市公司的经验证据. 管理世界.2008(11)

10.肖作平. 公司治理结构对资本结构类型的影响——一个Logit模型. 管理世界. 2005(9)

本文系国家自然科学基金面上项目《外部审计对上市公司投融资行为的影响》(批准号: 71272099)的阶段性成果之一。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

上海文化(文化研究)(2022年3期)2022-06-28

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23