利率市场化进程加速下中国商业银行效率分析

2017-11-01 21:38赵吉欢杨桂元韩孟君

宿州学院学报 2017年9期

赵吉欢,杨桂元*,韩孟君

1.安徽财经大学数量经济研究所,蚌埠,233030;2.东北财经大学金融学院,大连,116025

利率市场化进程加速下中国商业银行效率分析

赵吉欢1,杨桂元1*,韩孟君2

1.安徽财经大学数量经济研究所,蚌埠,233030;2.东北财经大学金融学院,大连,116025

为研究利率市场化进程加速下我国商业银行的生产经营效率,选取了2010—2015年我国5家国有银行和11家具有代表性的股份制银行的投入产出数据,采用基于非期望产出的两阶段关联DEA模型分析了两类银行的各阶段效率及其差异、各商业银行的效率排名及其差异,并提出相应的建议。结果表明:股份制银行与国有银行的总体效率差异趋于稳定,国有银行依靠银行性质和规模优势在吸收存款时效率较高,股份制银行依靠自身的竞争能力在派生贷款时占有优势。

不良贷款;两阶段关联DEA模型;银行效率

1 提出问题和相关研究

利率市场化意指市场利率的确定不再是政府的一言堂,而是由市场根据供求双方的力量对比给出符合市场环境的利率。它的出现是政府放手经济主导的一个里程碑式的标志,鼓励经济金融市场加大竞争与合作,极大限度地发挥市场资源配置职能,完善市场经济。我国利率市场化改革进入加速阶段:2012年6月存款利率扩大一成,2013年全面放开金融机构贷款利率管制,2014年扩大金融机构贷款利率浮动区间,2015年10月央行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动。目前,我国存贷款利率基本实现市场化。

商业银行,作为现代金融的“百货公司”,其经营效率一直都为研究者所关注。央行通过利率改革,使得银行在设置存贷款利率时更为灵活自主,但同时也加速了银行业的竞争。大型的国有商业银行和一些小型股份制商业银行在利率市场化背景下经营效率是否存在差异及究竟如何变化等内容都值得作定量分析。

研究商业银行效率的方法主要有参数法和非参数法两种,其中非参数法中的数据包络分析(Data Envelopment Analysis,DEA)被大多数学者采用。但就具体的DEA类型而言,早期很多学者采用的是传统的DEA模型,即在估计相对效率的过程中把DEA模型当做一个“黑箱”处理,把投入指标和产出指标带入模型求得效率,而不分析影响效率的原因。自Shephard等提出利用网络模型描述复杂组织的问题以来,研究者开始打开黑匣子[1];Fare等在他们的专著和文章中首次提出了网络DEA模型的概念[2-3];现今更多的学者采用网络DEA模型,如周逢民、郑晓亚等都采用两阶段关联DEA模型,把银行吸收的客户存款作为银行第一阶段的产出,同时把它作为第二阶段创造贷款获取利益的投入[4-5]。此外,丁曼采用三阶段加性DEA模型、袁云峰采用多阶段超效率DEA模型、张健华采用广义Malmquist指数模型、何枫考虑非期望产出的两阶段生产过程全要素生产率来研究我国商业银行效率[6-9]。银行作为特殊的生产部门,不仅受到外部宏观经济的影响,也由于其经营过程中不可避免的“坏账”而面临风险。刘瑞翔等考虑不良贷款约束下的商业银行效率,并得出在测算银行效率时不考虑不良贷款会造成偏差的结论[10]。胡晓燕考虑非期望产出的两阶段关联DEA模型,把风险利率敞口作为第一阶段的非期望产出、把不良贷款率作为第二阶段的非期望产出来考虑银行效率问题[11]。

在前人的研究基础上,本文基于2010—2015年我国16家商业银行投入产出数据,建立考虑非期望产出的两阶段关联DEA模型,测算其各阶段效率值,比较分析国有银行和股份制商业银行在利率市场化进程加速下效率的差异,并提出应对措施。

2 模型建立

2.1 模型选择

本文从径向角度出发,考虑投入导向型DEA模型。具体模型形式采用Chen等于2009年提出的两阶段关联DEA模型[12],该模型在Kao等人研究的基础上,改进了两阶段关联DEA模型的整体效率定义,即将整体效率定义为两阶段的加权效率之和,并将CRS假设下的两阶段关联DEA模型推广到VRS假设下,从而便于计算纯技术效率和规模效率。

2.2 非期望产出处理方法

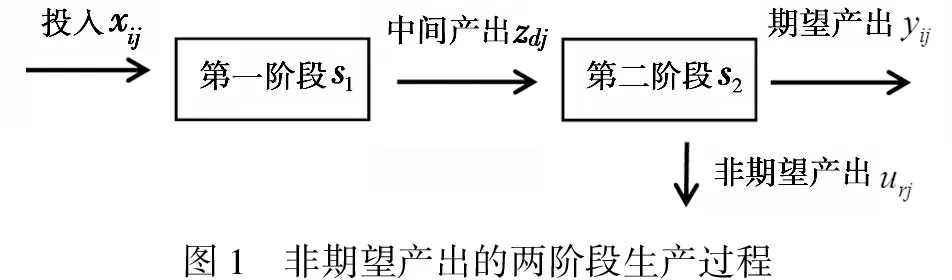

2.3 生产流程图

图1 非期望产出的两阶段生产过程

2.4 具体模型

总体生产效率模型如下:

(1)

(2)

W2=1-W1

(3)

公式(3)里面的wi和πd是基于模型(1)求得的结果。

3 指标及数据选取

3.1 指标选取

本文结合银行作为金融中介提供金融服务的特点,采用中介法选取指标。投入指标为银行当年的固定资产净额、员工人数、营业支出;中间指标为存款金额,指银行获取的低成本资金,是银行进行贷款等其他投资性活动的源泉。结合利率市场化进程加速这一背景,此时不良贷款对银行的生产经营影响大且在银行的日常经营过程中不可避免;由于银行存款和贷款利率差值减小,银行的收入除利息收入外,非利息收入也在不断增加。因此,非期望产出指标选取不良贷款率,期望产出指标为利息收入和非利息收入。

3.2 数据选取

本文选取5家国有商业银行和11家股份制商业银行2010—2015年数据,数据取自Wind数据库和各商业银行年报。

4 实证分析

本文的模型采用matlab2012b编程求解。

4.1 国有银行与股份制银行效率对比

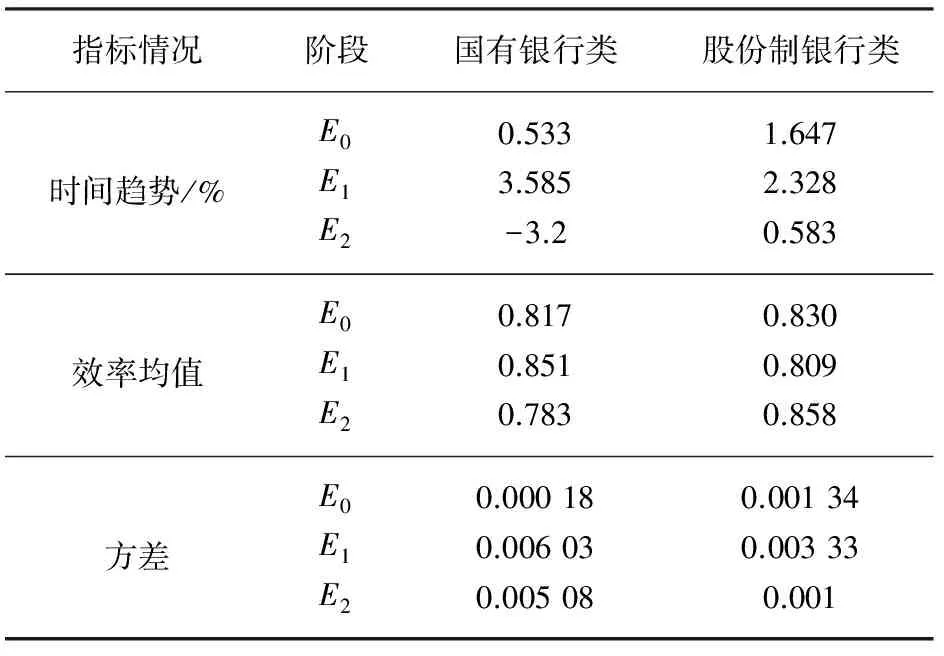

如表1所示,其中E0表示总效率、E1表示第一阶段、E2表示第二阶段。国有银行类和股份制银行类总体效率皆具有增长趋势,但前者增速相对股份制银行而言十分缓慢;国有银行类在第一阶段效率的增速比股份制类银行增速稍快;国有银行在第二阶段效率有下降趋势,而股份制银行第二阶段效率仍保持微弱增长趋势。

通过观察两者效率大小可知,国有银行的总体效率为0.817,比股份制银行效率(0.830)差,第一阶段效率为0.851,比股份制银行效率(0.809)好,第二阶段效率为0.783,相差股份制银行效率(0.858)较大。这说明国有银行凭借其投入优势和银行性质,在创造存款阶段效率较高,但派生贷款阶段效率并不理想;股份制银行由于规模相对较小,在吸收存款时竞争力明显不如国有银行,但在派生贷款阶段效率较高。

由方差指标的数据大小情况可知,国有银行总体效率比股份制银行更稳定,而国有银行在第一阶段和第二阶段效率的波动性比股份制银行稍高。

表1 国有银行和股份制银行2010—2015年各阶段指标对比表

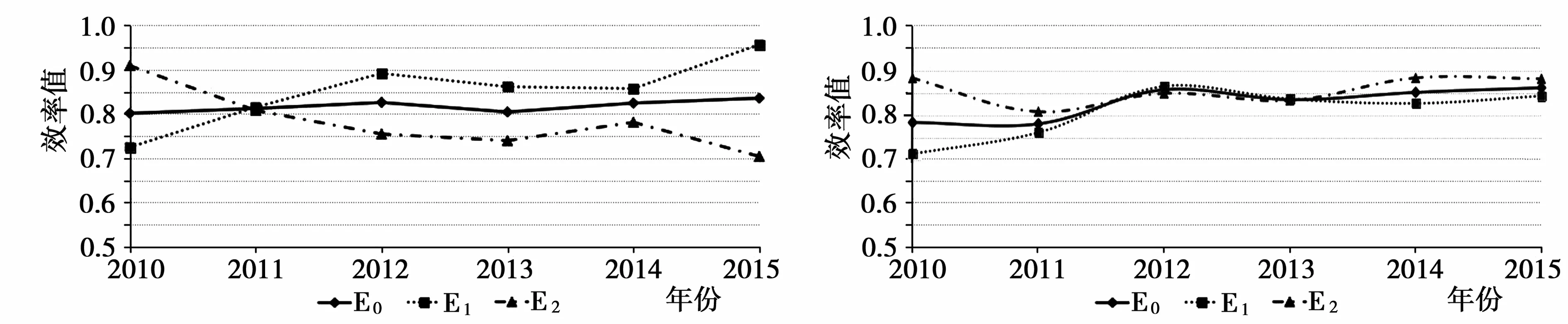

由图2、图3可知,国有银行2010—2015年总效率均值平稳增长,增速较缓,第一阶段的平均效率呈下降趋势,第二阶段的平均效率呈上升趋势,增速较快;股份制商业银行2010—2015年总体效率、第一阶段效率、第二阶段效率均值都呈稳定增速趋势,其中第一阶段效率增长相对较快。

图2 国有银行2010—2015年各阶段平均效率变化 图3 股份银行2010—2015年各阶段平均效率变化

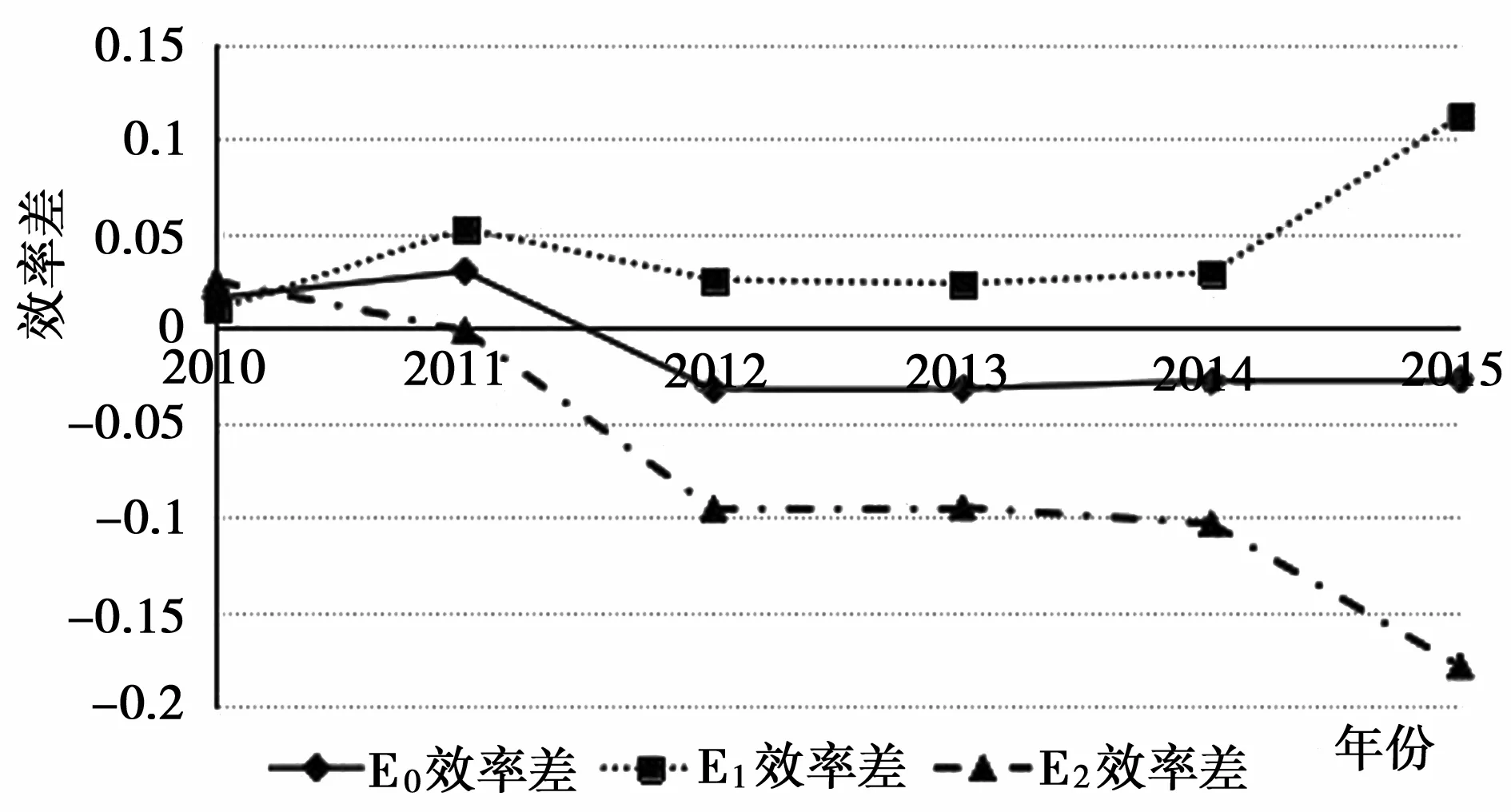

利率市场化改革从2012年开始进入加速通道,由图4可以看出,从2012—2015年股份制银行与国有银行的总体效率差异趋于稳定;国有银行与股份制银行在吸收存款阶段的效率差异有上升趋势;国有银行在派生贷款阶段的效率低于股份制银行且差异有扩大的趋势。

图4 国有银行与股份银行2010—2015年效率差

4.2 各商业银行效率排名

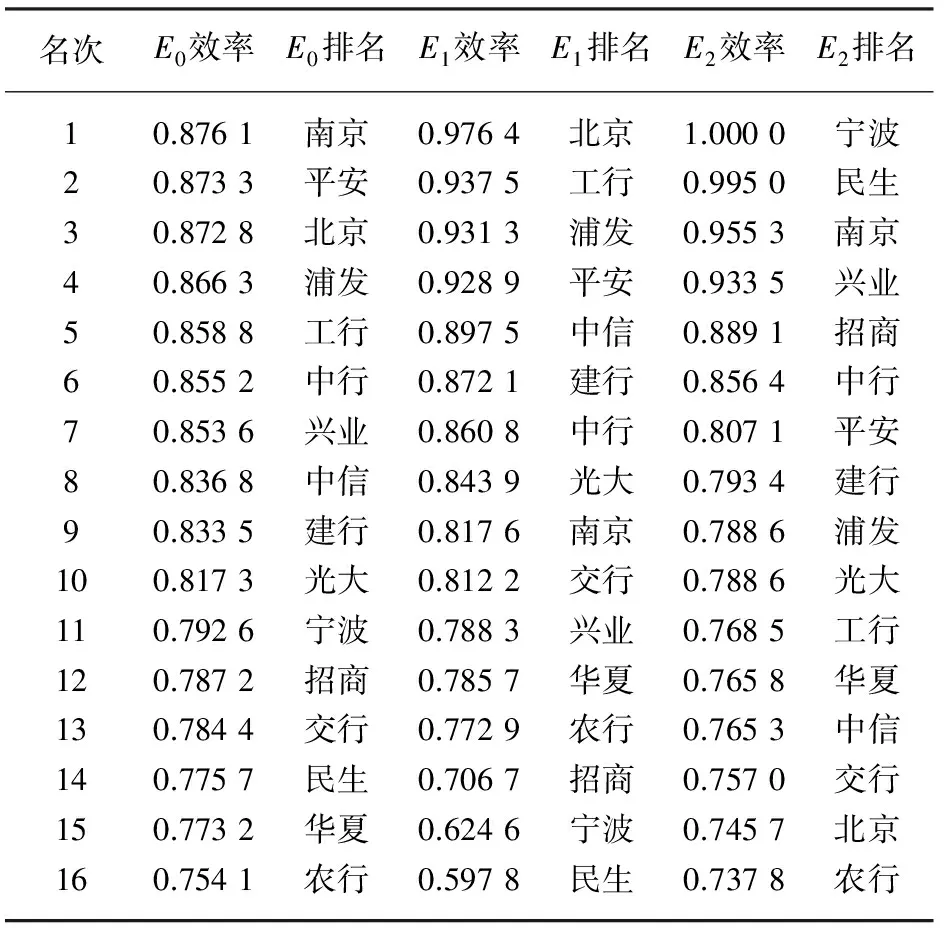

通过对比各银行2010—2015年各阶段的平均效率排名情况(表2),在国有银行中,农业银行和交通银行的排名较为靠后,建设银行和中国银行的排名居中,工商银行在总效率和第一阶段的效率排名中名次较高,但第二阶段的效率排名靠后。在股份制商业银行中,总效率排名较高的是南京银行、平安银行、北京银行,第一阶段效率较高的是北京银行、浦发银行、平安银行,第二阶段效率较高的是宁波银行、民生银行、南京银行。

表2 2010—2015年各银行平均效率排名表

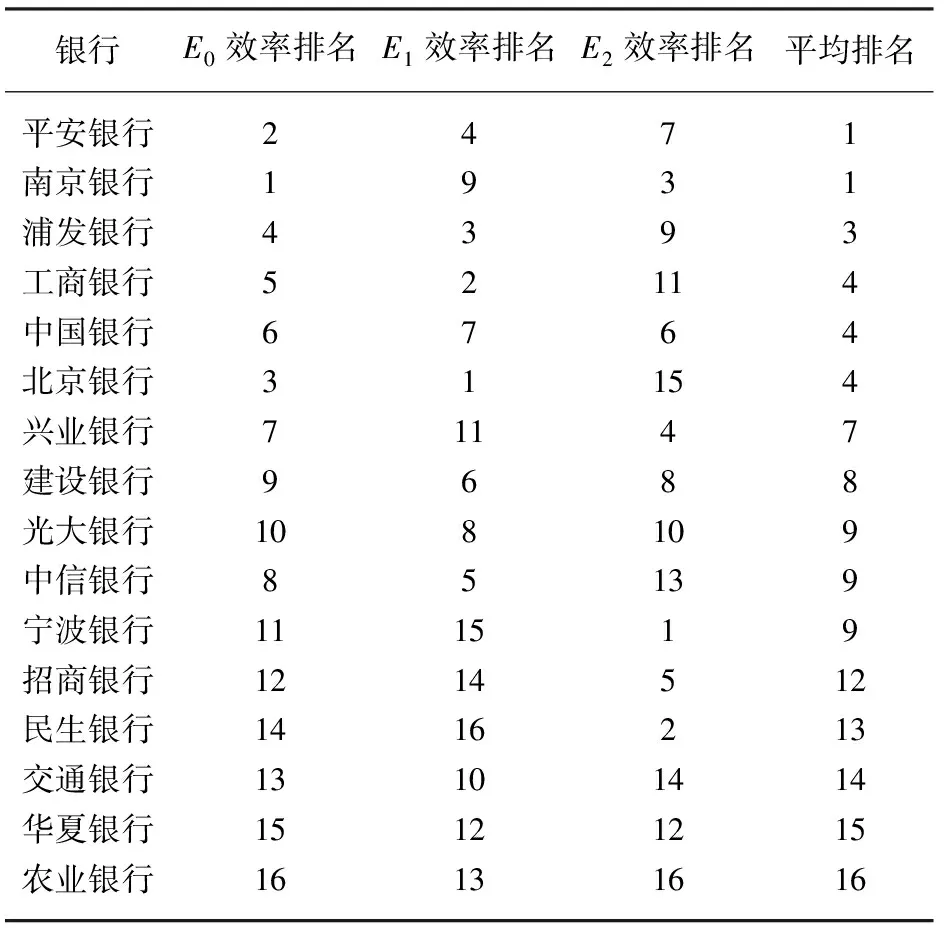

根据表2的效率排名结果,汇总得到每个银行在各阶段的具体排名情况,如表3所示。

表3 16家上市银行2010—2015年各阶段平均效率排名表

分析表3可知,从平均排名看,国有银行中,工商银行和中国银行的平均排名较高,建设银行的平均排名居中,交通银行的平均排名较低,农业银行平均排名最低;股份制银行中,平安银行、南京银行、浦发银行、北京银行的平均排名较高,兴业银行、光大银行、中信银行、宁波银行的平均排名居中,招商银行、民生银行、交通银行的平均排名较低,华夏银行是股份制银行中平均排名最低的。

从E0排名看,国有银行中,工商银行、中国银行排名较高,建设银行居中,交通银行较低,农业银行最低;股份制银行中,南京银行、平安银行、北京银行排名较高,宁波银行、招商银行、民生银行、华夏银行排名较低。

从E1排名看,国有银行中,工商银行排名较高,中国银行、建设银行居中,交通银行、农业银行最低;股份制银行中,北京银行、浦发银行、平安银行排名较高,招商银行、宁波银行、民生银行排名较低。

从E2排名看:国有银行中,建设银行、中国银行排名居中,工商银行、农业银行、交通银行排名较低;股份制银行中,宁波银行、民生银行、南京银行排名较高,北京银行、华夏银行排名较低,其余股份制银行排名居中。

4.3 商业银行效率差异的原因分析

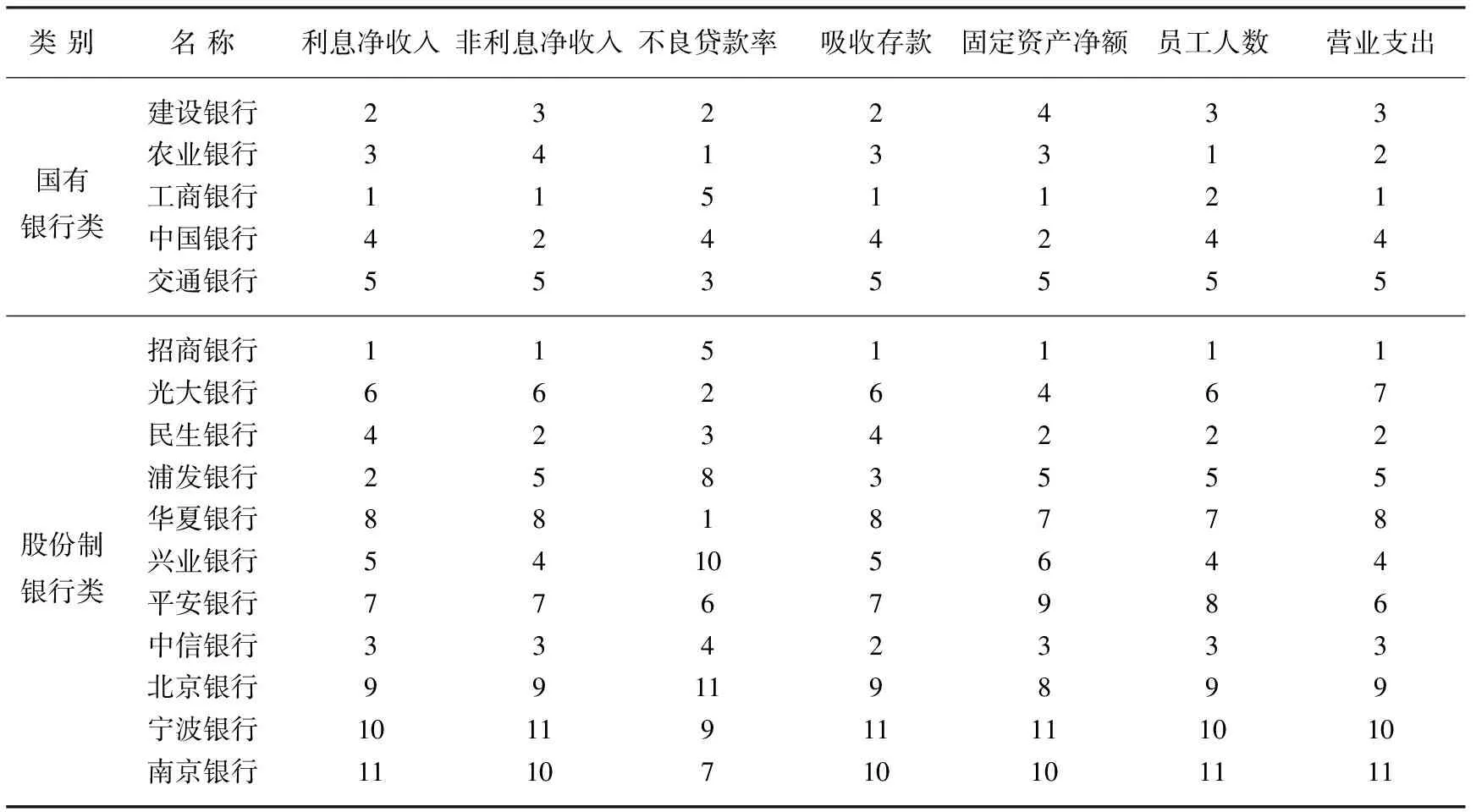

结合表3各银行的效率排名、表4关于商业银行的投入产出情况,在国有银行中,工商银行由于投入规模在第一阶段效率较高,但派生贷款能力不足,导致第二阶段效率偏低;交通银行由于投入和产出额相对其他四行都较低,故效率也偏低;通过对比“五大行”的不良贷款发现,农业银行2010—2015年不良贷款率平均值明显高于其他银行,这可能是导致农业银行效率低下的原因。在股份制银行中,平安银行由于较低投入而获得较高的第一、二阶段产出,故效率值偏高;北京银行吸收存款较多且不良贷款率最低,故E0、E1效率较高;南京银行吸收存款额较少,但不良贷款率较低,故E0、E2效率较高,E1效率居中;民生银行由于非利息净收入较高,故E2效率较高;华夏银行吸收存款较少且不良贷款率最高,故各阶段效率都较低。总体而言,由于股份制银行在控制不良贷款上的效果较好,故E2派生贷款阶段的效率均值高于国有银行。因此,不良贷款和非利息净收入在利率市场化进程加速下对商业银行的效率具有较大影响。

表4 国有银行与股份制银行2010—2015年各投入产出大小排名表

4.4 建 议

4.4.1 依据银行性质发挥各自优势

在吸收存款效率方面,人们考虑最多的是存款利率的高低和存款的安全程度。显然,国有银行在信用评级上远高于股份制银行,国有银行存款的变现能力、库存现金和存款准备金都优于股份制银行。在存款利率相差不大的情况下,国有银行的风险远小于股份制银行,因此国有银行存在吸收存款的优势。五大国有银行要积极利用自身的规模优势,不断提高自身的核心竞争力。但同时,在利率市场化背景下,各国有银行也要大力控制不良贷款率,尤其是农业银行。实证发现,农业银行各阶段效率均较低,且不良贷款率较高。农业银行要想提升效率必须要严格控制好不良贷款规模,并大力拓展其他业务,以增加非利息收入。

利率市场化进程加速这一背景对股份制银行而言,既是机遇又是挑战。不少股份制银行没能适应这一转变而纷纷倒闭,但也有不少银行依靠自身对不良贷款的控制力度使得业绩蒸蒸日上。因此,股份制银行应保持自身强劲的市场竞争力,提高经营管理水平,深化业务服务,努力提升信誉度。

4.4.2 调整业务结构,形成多样化服务体系

银行的主要收益来源于存款和贷款之间的利息差。但由于利率市场化进程加速和各种互联网融资渠道增加,商业银行依靠传统业务已不能支撑大量的资金流。各银行应拓展业务结构,发展中间业务和表外业务;结合互联网金融的迅猛发展势头,加快技术创新,扩大银行业的网络服务竞争优势;借助自身的金融中介地位,加强与保险公司、证券公司和基金公司的业务往来,持续巩固自身地位。

4.4.3 转变管理模式,推行量价并重

由于利率市场化进程加速,银行的存贷款利率已不再具有自主设置权,导致银行的存款和贷款利率差值进一步缩小,银行收益锐减。此时,银行的不良贷款率对银行的生存就产生很大影响。目前,我国国内银行的不良贷款率情况并不乐观。各商业银行传统的“重量不重质”的管理方式对银行的长期稳定发展有害无益,故银行管理层应转变经营管理理念,针对银行的不良贷款进行重点管理,避免生产经营中的呆账。

5 结 语

本文以2010—2015年我国五大国有银行和11家股份制商业银行的投入产出为基本数据,首先运用基于非期望产出的两阶段关联DEA模型测度了规模报酬可变下的总体效率、第一阶段效率和第二阶段效率。其次通过对比国有银行和股份制银行效率差异发现,国有银行的总体效率略低于股份制银行但稳定性较好,国有银行的第一阶段效率明显高于股份制银行,股份制银行的第二阶段效率明显高于国有银行。对结果进行进一步分析可知,国有银行凭借银行性质和自身规模更容易吸收存款,但在派生贷款获取利润阶段的效率不高;股份制商业银行由于银行规模限制和经营稳定性情况,在吸收存款能力上明显弱于国有银行,但较强的市场竞争力使得派生贷款阶段的效率明显高于国有银行。最后,根据结果提出相应的建议,帮助提升国有银行和股份制银行的经营效率,各商业银行要依靠银行性质发挥各自优势并改进不足;不断调整各自的业务结构,增加非利息收入,严格控制好银行的不良贷款率实现稳定经营。

[1]Shephard R W,Färe R.Dynamic theory of production correspondences[J].A Dynamic Theory of Production Correspondences,1975(3):131-136

[2]Färe R,Grosskopf S.Intertemporal Production Frontiers:With Dynamic DEA[J].Journal of the Operational Research Society,1997,48(6):656-656

[3]Fare R,Grosskopf S.Network DEA[J].Socio-Economic Planning Sciences,2000,34(1):35-49

[4]周逢民,张会元,周海,等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010(10):169-179

[5]郑晓亚,肖莹.利率市场化进程加速下中国商业银行效率研究:基于两阶段关联DEA模型的实证分析[J].金融纵横,2013(12):10-17

[6]丁曼,马超群,周忠宝,等.基于三阶段加性DEA模型的我国上市商业银行效率研究[J].系统工程,2013(4):19-26

[7]袁云峰,郭莉,郭显光.基于多阶段超效率DEA 模型的银行业效率研究[J].中央财经大学学报,2006(6):46-51

[8]张健华,王鹏.中国银行业广义Malmquist 生产率指数研究[J].经济研究,2010(8):128-140

[9]何枫,祝丽云,徐晓宁.考虑非期望产出的两阶段生产过程全要素生产率评价研究[J].科技管理研究,2014(24):218-223[10]刘瑞翔,吕大雪.不良贷款约束下我国商业银行效率的测评:基于两阶段DEA模型的分析[J] 南京审计大学学报,2016(6):41-50

[11]胡晓燕,程希骏,马利军.考虑非期望产出的两阶段DEA模型及其在银行效率评价中的应用[J].中国科学院大学学报,2013(4):462-471

[12]Chen Y,Cook W D,Li N,et al.Additive efficiency decomposition in two-stage DEA[J].European Journal of Operational Research,2009,196(3):1170-1176

[13]Kao C,Hwang S N.Efficiency decomposition in two-stage data envelopment analysis:An application to non-life insurance companies in Taiwan[J].European Journal of Operational Research,2008,185(1):418-429

(责任编辑:周博)

F832

A

1673-2006(2017)09-0031-06

10.3969/j.issn.1673-2006.2017.09.008

2017-04-25

国家社会科学基金项目“组合预测模型与方法创新及其优化理论研究”(12BTJ008);安徽财经大学研究生科研创新基金项目“中国商业银行效率评价及影响因素分析”(ACYC2016115)。

赵吉欢(1993—),女,浙江诸暨人,在读硕士研究生,研究方向:数量经济学。

*通讯作者:杨桂元(1957—),安徽萧县人,教授,研究方向:数量经济学。

猜你喜欢

福州党校学报(2018年4期)2018-12-29

消费导刊(2017年20期)2018-01-03

商情(2016年49期)2017-03-01

新课程研究(2016年3期)2016-12-01

商(2016年33期)2016-11-24

金融周刊(2016年19期)2016-07-13

躬耕(2016年5期)2016-06-02

中国经济信息(2015年8期)2015-05-05

现代企业(2015年9期)2015-02-28