政策风险、角色预期与中国企业对外直接投资绩效

2017-11-06 01:24

产经评论 2017年5期

政策风险、角色预期与中国企业对外直接投资绩效

齐朝顺杜晓君

东道国政策风险与跨国企业对外直接投资绩效之间的关系一直是学术界与实务界关注的焦点。基于制度理论的能动性视角,以中国沪深A股上市公司在2004-2013年投资建立的海外子公司为样本进行实证检验,系统分析东道国政策风险对中国企业对外直接投资绩效的影响,同时探讨所有权性质与东道国经验对政策风险与对外直接投资绩效之间关系的调节作用。结果表明,东道国政策风险与中国企业对外直接投资绩效之间具有显著的正相关关系;中国企业的东道国经验对政策风险与对外直接投资绩效之间的关系存在正向调节作用;中国企业所有权性质的调节作用没有通过验证。结论深化和丰富了东道国政策风险与中国企业对外直接投资绩效之间关系的理论研究,同时也为中国企业如何在政策风险高的东道国获得高对外直接投资绩效提供了一定的实践指导,中国企业应该使得政治战略与市场战略协同配合共同发展。

政策风险; 对外直接投资绩效; 制度创业; 角色预期

一 引 言

自2000年中国政府提出“走出去”战略以来,中国企业的对外直接投资步伐不断加快。根据《2015年度中国对外直接投资统计公报》显示,2015年中国对外直接投资流量创下了1456.7亿美元的历史新高,金额仅次于美国,首次位列世界第二。不断加快的对外直接投资步伐也吸引了国内外学者对中国企业对外直接投资战略选择与绩效影响因素的关注。

在中国企业对外直接投资的区位选择中,超过八成的资本流向了新兴市场国家与发展中国家。高政策风险是新兴市场国家与发展中国家制度环境的一个普遍性特征(Farashahi和Hafsi,2009)[1]。已有研究表明,高的政策风险往往会降低跨国企业在当地经营的合法性,从而将对跨国企业的对外直接投资绩效产生不利影响。换言之,政策风险对于跨国企业而言是一种竞争劣势(Blake和Moschieri,2016)[2]。在这种情况下,为了取得更高的对外直接投资绩效,跨国企业通常是减少对高政策风险国家的投资。但是,为什么中国企业对外直接投资倾向于进入政策风险高的东道国?或者是由于中国企业能够通过某种方式克服政策风险导致的竞争劣势从而获得更高的对外直接投资绩效;或者如某些学者所指出的,中国企业在选择投资区位时并没有考虑政策风险对自身对外直接投资绩效的影响,仅仅是政府意志操纵的结果(Buckley et al.,2007)[3]。目前对于该问题仅有很少研究进行了探讨。

制度理论为检验一系列重要主题提供了重要的理论基础,越来越多的国际商务学者开始关注东道国制度因素对跨国企业战略选择与绩效的影响(Meyer et al.,2009)[4],并且特别强调了制度理论在研究新兴市场国家跨国企业的战略选择与绩效中的独特价值。合法性是制度理论的核心概念。按照跨国企业获取合法性的方式不同,目前学者对制度理论的研究主要基于两个视角:合法性视角和能动性视角。

鉴于合法性对于跨国企业获得竞争优势的重要性(李玉刚和童超,2015)[5],已有研究通常使用制度理论的合法性视角考察东道国政策风险对跨国企业对外直接投资绩效的影响。制度理论的合法性视角根据规制、规范以及认知压力解释了场域中的趋同与稳定性。这意味着,组织必须通过制度同构的方式获取合法性,即采取制度环境中普遍存在的规则与信念系统,这将最终导致组织之间变得更加相似(陈立敏等,2016)[6]。学者指出,制度理论的合法性视角过份强调同质性,忽视了组织之间的差异性。不同于制度理论的合法性视角,制度理论的能动性视角关注组织如何运用战略行为去创造新的制度结构或者改变已有的通过组织场域扩散的制度结构。因此,制度理论的能动性视角认为对制度压力的不同反应使得组织之间是存在差异的(Lawance和Phillips,2004)[7]。尽管制度理论的能动性视角为探讨跨国企业的行为与结果提供了新的洞察力,但是,制度理论的新发展却被国际商务学者忽视了(Kostova et al.,2008)[8]。

基于此,本研究将基于制度理论的能动性视角,从母国与东道国两个维度,沿着“制度-战略(行为)-绩效(结果)”这一经典的理论范式,使用中国沪深A股上市企业在海外投资建立的182家子公司的数据为研究样本进行实证检验。具体探讨东道国政策风险对以中国企业为代表的新兴市场国家企业对外直接投资绩效的影响。另外,学者也认为东道国利益相关者对跨国企业的角色预期能够影响其能动性的有效性(Regnér和Edman,2014)[9]。因此,本研究也将探索对中国企业角色预期产生影响的企业所有权性质与东道国经验对二者关系的调节作用,以期进一步深化与丰富本文的研究发现。研究结论为中国企业对高政治风险国家的投资偏好提供新的解释视角,并且深化了已有研究对跨国企业能动性的探索。

二 相关研究评述

政策风险由一国的政治制度结构对于政策制定者的限制程度决定,反映政策被有效制定与执行的程度(Henisz,2000[10];Slangen,2013[11])。东道国政策风险是解释跨国企业生存状态及其绩效表现的重要变量。东道国政策风险与跨国企业对外直接投资绩效之间的关系引起了国际商务学者的广泛关注,但关于二者之间关系的实证研究并没有得出一致结论。传统上,政策风险被认为对跨国企业构成了威胁。已有研究指出,东道国政策风险将显著降低跨国企业的利润(Stevens et al.,2015)[12]。这是由政策风险对跨国企业合法性造成的不利影响导致的。一方面,东道国政府采取机会主义行为的可能性增加(Delios和Henisz,2003)[13]。衰减议价模型指出,当跨国企业进入高政策风险的东道国后,高的沉没成本使得相对议价能力从企业转移到政府(Bucheli 和Kim,2015)[14]。跨国企业议价能力降低使其面临东道国政府机会主义行为的可能性增加,例如东道国政府就已经达成的协议进行单方面的修改,甚至征收与国有化跨国企业。另一方面,为了保护国内产业以及维护国家利益,东道国政府往往对跨国企业实行歧视性的政府政策。这在新兴市场国家表现得尤为突出。因为这些国家的政府为了扶持国内企业以及发展本国经济,拥有更强的动机对跨国企业施加诸多政策限制,例如限制接近当地资源等(Meyer et al.,2009)[4]。上述分析表明,由于在政策风险高的东道国经营时,跨国企业难以获取在东道国政府眼中的合法性。合法性的缺失使得跨国企业面临显著的外来者劣势,因此,政策风险对于跨国企业而言意味着竞争劣势。然而,也有学者研究指出,东道国政策风险也为跨国企业获得更高的对外直接投资绩效创造机会,例如在这些国家经营的跨国企业可以获得更加广阔的市场并且面临较低程度的竞争压力(Holburn和Zelner,2010)[15],能够感知并且抓住这些机会的跨国企业能够取得并且保持竞争优势从而获得更高的投资绩效。在这种情况下,政策风险对跨国企业意味着竞争优势。Jiménez和Delgado-Garca(2012)[16]指出,由于西班牙跨国企业能够对高政策风险东道国的制度压力进行战略反应,从而取得了更高的投资绩效。

关于东道国政策风险与跨国企业对外直接投资绩效之间关系的研究成果比较丰富,但仍然存在一些问题有待深入探讨。(1)上述研究大多是基于发达市场国家跨国企业得出的结论,而对政策风险如何影响以中国企业为代表的新兴市场国家跨国企业对外直接投资绩效的研究较少。(2)大多数学者在使用制度理论对跨国企业战略选择与绩效进行考察时,对能动性是否以及如何起作用的关注较少。因此,大多数研究将东道国政策风险视为跨国企业无法克服的外生因素,而对跨国企业,特别是新兴市场国家跨国企业是否能够通过发挥能动性对制度压力进行战略反应,从而提升自身的竞争优势获得更高的对外直接投资绩效缺少探析。(3)学者在考察政策风险对对外直接投资绩效的影响时注意到跨国企业能动性的重要作用,但对二者之间关系起到调节作用的因素较少关注,使得对于能动性的探索仍处于初级阶段,难以为跨国企业如何获得更高的对外直接投资收益提供更有针对性的对策建议。对于上述这些问题,已有研究成果相对较少,尚没有形成系统分析框架。为弥补如上研究不足,本研究从制度理论的能动性视角出发,探讨东道国政策风险对中国企业对外直接投资绩效的影响。同时,通过增加情境变量,检验结论成立的情境条件。

三 理论基础与研究假设

(一)制度理论的能动性视角

由于组织在形成历史、结构特征以及能力方面存在不同,当它们面临相似压力时,可能会采取不同的应对策略。因此,尽管处于某一组织场域中的所有组织都要受到所处制度场域中制度过程的影响与支配,但是不同组织承受或者说应对这种影响与支配的方式是不同的,区别于制度理论的合法性视角所强调的组织之间存在的同形化趋势,为了解释组织之间存在差异性以及对制度压力的反应存在异质性的原因,制度理论的能动性视角基于组织利益与制度利益之间的不一致以及组织有限理性的基本假定,将组织视为利用既有规则以及社会资源对它们所处的制度环境施加影响的主动的社会建构者,拥有能力与意愿重构制度场域规则。这是一个从下到上(Down-top)的制度过程。在制度理论的能动性视角看来,合法性能够通过组织的社会建构过程获取。换言之,在组织拥有能动性的情况下,制度同构不再是组织获取合法性的唯一方式。

能动性体现了促使组织采取某种方式摆脱制度限制的动机(Dorado,2005)[17],意味着组织能够对制度进行战略反应,在制度压力下追求自身利益。这种能动性不仅反映在组织对制度压力服从程度的差异上,而且反映在组织对于操纵、谈判与建构制度环境的理解能力差异上。为了操作化能动性这一术语,DiMaggio(1988)[18]引入了制度创业的概念,旨在解释组织如何塑造制度,变革其所嵌入的制度系统。制度创业是指组织为能从某种特定的制度安排中获利,动员资源创造新制度或改变既有制度所从事的活动(李雪灵等,2015)[19]。从制度创业的定义中可以看出,制度创业意味着组织通过有目的地寻求创造新制度或者改变已有制度而不是仅仅被动地对制度压力进行反应,从而为制度改变提供内生的解释视角。换言之,为了克服制度压力,组织可以通过引入新的导致对它们更大接受的制度或者改变原有对组织合法性产生不利影响的制度(Maguire,2004)[20]。通过制度创业,组织可以将制度压力转化为制度优势。就战略属性而言,制度创业本质上是一种操纵战略。操纵战略意味着组织通过影响甚至操纵环境中行为者的感知主动影响社会预期,从而建立有利于组织的合法性判断标准。

此外,鉴于组织是嵌入在制度环境中的,组织能动性脱嵌(Disembeddedness)的观点已经受到学者的批评。嵌入性对于组织发挥能动性的有效性是重要的,构成了组织采取战略行为的情境。由于当触发已有制度改变时,组织面临来自于其他组织的制度嵌入性以及潜在反对的挑战。因此,制度限制了组织能动性的程度或者说能动性是在制度上嵌入的能动性。这意味着,利用资源创造新的或者改变已有制度的组织可能面临制度嵌入性的挑战。换言之,组织在改变制度的过程中其行为将受到其所处制度环境的制约。

(二)东道国政策风险对中国企业对外直接投资绩效的影响

能动性视角的制度理论认为,组织可以通过制度创业的方式获取合法性。就具体的战略选择而言,Wocke和Moodley(2015)[21]研究认为,跨国企业能够通过实施政治战略进行制度创业获取合法性。鉴于策略性互动是决定政策结果的重要因素之一,或者说规制的力量与内涵要受到规制者与被规制者之间互动的影响,政治战略涉及主动地塑造和重新定义制度规范以及利益相关者的评价标准,并且控制合法性。在这种情况下,跨国企业通过实施政治战略以降低东道国政府对自身经营的干涉以及改变东道国政府歧视性政策从而提高合法性的过程,可以被视作制度创业过程。但这并不意味着所有跨国企业在所有类型的东道国都愿意以及能够通过实施政治战略进行制度创业获取合法性。因为这需要满足以下三个条件。

第一,收益的大小。根据资源依赖理论,对政府控制资源依赖程度越高的企业,越有可能通过实施政治战略塑造政府政策。与发达市场国家政府相比,政策风险高的新兴市场国家政府在分配政府控制的资源方面发挥着更加重要的作用,这使到在这些国家经营的跨国企业更加依赖东道国政府。同时,政府只会将资源分配给它认为拥有合法性的企业而不是相反。但是,政策风险高的东道国政府的机会主义行为以及歧视性的政府政策使得跨国企业难以获取合法性。因此,为了生存与发展,跨国企业必须努力提高自身在东道国政府眼中的合法性。研究表明,在政府扮演重要作用的东道国市场中,租金创造在很大程度上取决于跨国企业能否获得东道国政府的保护以及有利的政府政策,例如对贸易与投资的许可、对抗竞争对手的竞争优势,以及给予跨国企业的各种经济与非经济收益。鉴于获取在东道国政府眼中合法性的重要性,依赖新兴市场国家政府的跨国企业拥有强烈的意愿通过实施政治战略进行制度创业获取合法性。

第二,重要的政治能力条件。新兴市场国家的一个重要特征是市场支持制度不健全,从而限制了企业基于市场的战略选择,相反,政府拥有影响企业经营活动的强大力量(Peng et al.,2003[22];Young et al.,2014[23])。在这种情况下,新兴市场国家企业需要拥有除市场能力之外的政治能力。政治能力表现为企业评估政策风险、管理政府政策制定过程以及配置或者利用所拥有的政治资源的能力(Holburn和Zelner,2010)[15]。进一步,政治能力是由跨国企业辨别在东道国已经发展的联系并且利用这些联系形成的具有共同利益的联盟对东道国政府制定或者维持对跨国企业有利的公共政策形成足够压力的能力,以及辨别当地关键的利益相关者以及他们偏好的能力构成(Makadok,2001)[24]。因此,政治能力为新兴市场国家跨国企业通过实施政治战略进行制度创业获取合法性提供了重要的物质基础。

第三,客观的制度环境条件。企业战略的含义来自于社会实践与所处制度环境之间的互动,因此,要制定有效的战略决策必须考虑环境条件。东道国制度环境的某些特征能够为跨国企业提供更大的可操作性与活动空间,从而为能动性的发挥创造机会。具体地,以显著的不确定性为特征的制度场域能够为跨国企业通过实施政治战略进行制度创业提供更多的机会(Fligstein,2001)[25]。当制度场域没有结构化时,发生战略行为的可能性是最大的。非结构化的制度场域意味着制度本身的制度化程度较低并且存在更多备选的制度,从而更容易发生去制度化(Phillips et al.,2000)[26],为跨国企业在东道国的政策套利活动创造了更多的机会。综上所述,东道国高的政策风险提高了跨国企业通过实施政治战略进行制度创业获取合法性的可能性。

基于上述分析,为了降低机会主义发生的可能性,并且获得东道国政府控制的对跨国企业生存与发展具有重要作用的资源,中国企业拥有强烈的动机与意愿在政策风险高的东道国通过实施政治战略进行制度创业获取合法性。另外,中国企业拥有的政治能力来自于它们在与本国政府互动过程中积累的隐性知识与技巧。并且这些知识与技巧能够被转移到与中国拥有相似制度环境的其他新兴市场国家(陈怀超等,2014)[27]。在这种情况下,拥有强大政治能力的中国企业在政策风险高的东道国经营时能够通过影响政府政策,避免政策发生不利于企业的改变或者促进政策发生有利于企业的改变(Henisz,2003)[28],从而对东道国的制度压力进行战略反应而不是被动地服从当地的制度压力。

具体而言,跨国企业获取合法性的前提条件是东道国利益相关者认为跨国企业采取的实践与结构是正确的或者恰当的。使其实践与结构被认为是正确与恰当的方式之一是模仿东道国环境中已经普遍存在并被东道国利益相关者普遍接受的实践与结构。这是由东道国制度环境的模糊性以及不确定性使得跨国企业选择恰当的实践与结构变得更加困难导致的。一方面,采取同构战略的跨国企业表明它们以被接受的方式行动并且东道国利益相关者应该评价它们为合法的;另一方面,由于容易受到质疑甚至被东道国利益相关者认为是不可接受的,创新或者拥有独特实践与结构的跨国企业难以获取合法性。然而,这些最大化合法性的实践与结构却不一定是效率最大化的实践与结构,换言之,同构仅仅能够保证跨国企业在东道国的生存,却无法保证其获得更高的绩效。

因此,通过制度同构获取合法性,意味着跨国企业的结构与战略变得与竞争对手相似,从而不利于发挥企业拥有的竞争力。相反,通过实施政治战略进行制度创业不仅使得中国企业获取合法性,还可以维持自身与竞争对手在战略以及结构方面的差异性,增加对企业的控制与自主权,从而发挥中国企业拥有的竞争力,抓住市场机会获得先进入者优势(Frynas et al.,2006)[29],提升的竞争优势帮助中国企业取得更高的对外直接投资绩效。在这种情况下,由于能够获得先进入者优势,东道国高的政策风险对以中国企业为代表的新兴市场国家跨国企业而言是一种竞争优势而不是竞争劣势。

基于上述理论分析,提出研究假设1:

假设1:东道国政策风险与中国企业对外直接投资绩效正相关。

(三)东道国利益相关者支持对跨国企业制度创业行为有效性的影响

Regnér和 Edman(2014)[9]研究表明,东道国利益相关者对跨国企业的角色预期对后者制度创业行为的有效性具有重要影响。角色预期是东道国利益相关者关于跨国企业作为“合法”制度创业者的假定与信念,允许跨国企业以不同的方式与当地制度进行互动。换言之,东道国利益相关者需要认同跨国企业作为“合法”的制度创业者的身份。因此,角色预期与跨国企业在东道国拥有的合法性高低密切相关。当跨国企业在东道国拥有的规范或者认知合法性较低时,东道国利益相关者就会对跨国企业作为制度创业者的“合法”身份产生质疑,使其在制度创业过程中面临诸多困难,从而降低了跨国企业制度创业行为的有效性。在这种情况下,跨国企业通过实施政治战略进行制度创业获取的合法性而带来的竞争优势对其对外直接投资绩效正向影响的程度取决于企业自身已经在东道国拥有的合法性的高低(Rao和Durand,2005)[30]。

跨国企业通过制度创业引入的新制度必须得到东道国除政府之外的其他利益相关者的接受与支持。而东道国制度环境对于跨国企业引入的新制度的接受与支持程度取决于其在东道国拥有的合法性的高低(Regnér和Edman,2014)[9]。这是由以下原因导致的:第一,跨国企业自身是东道国制度环境的一部分,因此,制度的建立、改变、扩散以及再制度化需要制度环境的支持,当具备这种支持时,跨国企业引入的新制度或者对已有制度的改变才能够被认为是恰当的、可取的以及可实施的(Dacin和Scott,2002)[31]。换言之,当新制度被引入后,需要获得除政府之外的东道国其他利益相关者的支持,才能保证由跨国企业引入的新制度或者对已有制度的改变最终能够被制度化,降低新制度受到反对它的利益集团或者从已有制度中获益而设法维护已有实践的“制度捍卫者”攻击的敏感性。相反,旧制度背后拥有大量的既得利益集团的支持。尽管新制度最初也来自于某些利益集团的支持,然而,这些利益集团与维持现状的利益集团相比,可能在数量、声誉以及资源方面处于劣势。一般而言,新制度最强有力的支持者也许是跨国企业自己,但由于受到局外人的地位以及民族主义的影响使得其在接近重要利益相关者方面面临挑战,支持旧制度的利益集团就可以利用这种不利影响寻求改变由跨国企业引入的新制度。第二,跨国企业通过制度创业引发新制度带来的竞争优势的持续时间受到东道国制度环境的影响(李玉刚和童超,2015)[5]。前文已经指出,高政策风险国家制度场域的不确定性为跨国企业的制度创业行为创造了机会,然而,这也意味着由跨国企业引入的新制度同样容易被其他利益集团改变。因此,为了维持带给跨国企业竞争优势的新制度的稳定性,必须提高东道国制度环境对新制度的认可、接受与信赖。而这在一定程度上依赖于引入该制度的跨国企业与更广泛的东道国制度环境之间的联系(Scott,2001)[32]。

总之,制度理论认为,当组织已经建立了合法性时,在影响环境方面同等数量的努力将对组织产生更多的回报。制度性框架为组织实施其所选择的活动提供支持,并使这种活动更可能得到理解与接受(Scott,2001)[32]。在这种情况下,跨国企业在东道国已经拥有的合法性在维持新制度的稳定性方面至关重要。如果通过制度创业行为引发的新制度缺少合法性的道德或者认知基础,那么它很容易被既得利益集团推翻、修改或者重新解释。基于此,本研究将考察影响中国企业规范合法性与认知合法性的所有权性质与东道国经验对政策风险与对外直接投资绩效之间关系的调节作用。

(四)所有权性质的调节作用

尽管中国企业通过实施政治战略进行制度创业能够获取合法性,然而,这种合法性仅仅是规制层面的合法性,仅仅提高了在东道国政府眼中的合法性。Scott(2001)[32]指出,制度是由三个维度构成的,相应地,合法性同样包括三个层面,即规制合法性、规范合法性以及认知合法性。获取规制合法性并不意味着跨国企业能够获取规范以及认知合法性(Suchman,1995)[33]。特别地,由于规范以及认知制度的非正式性与默示性的特征,不容易被识别与理解,与规制合法性相比,跨国企业更加难以获取规范以及认知合法性。

合法性的主观性意味着合法性能够被理解为利益相关者对组织行为与特征的感知与评价。刘娟(2016)[34]的研究表明,跨国企业在东道国市场的商业活动、经营性安排以及自身特征能够成为影响其在东道国市场合法性的重要因素,从而影响东道国制度环境对跨国企业规范与认知合法性的感知与判断。

规范制度根植于社会信念与规范中并且规定了可取的目标(如获得收益)以及获取这些目标的恰当行为或方式(Xu和Shenkar,2002)[35],体现与合法性相关的更深层次的道德基础并且更有可能被组织内化。因此,规范制度体现为东道国制度环境对跨国企业的一种规范性期待,这种期待由民众持有,并且对企业形成一种外在压力。跨国企业必须经由东道国制度环境根据共享的价值观以及道德信念感知企业的行为是否正确而获取这种合法性。

跨国企业的组织实践与文化如果得到了东道国制度环境的认可,那么其不太可能面临规范合法性压力(Kostova et al.,2008)[8]。之前的研究已经强调了国有企业国际化过程中的政治动机。作为母国制度的一部分,国有企业也许追求国家政治利益驱动的政治目标而不是自身经济利益驱动的商业目标。在这种情况下,东道国制度环境认为国有企业对于东道国的经济发展不仅是无益的甚至是有害的(Globerman和Shapiro,2009)[36]。另外,国有企业也容易引起母国与东道国之间的意识形态冲突、东道国对国家安全感知的威胁、母国政府支持产生的不公平竞争优势的感知以及较差的社会声誉(Liu和Woywode,2013)[37]。从而使得东道国制度环境难以对国有企业的组织实践与文化形成积极感知(Luo和Rui,2010)[38]。

中国国有企业的政治形象将对东道国制度环境对企业形象的感知产生不利影响,因此将面临强大的规范合法性压力。这是由于中国国有企业与中国政府天然的联系传递了中国国有企业的国家形象而弱化了这些企业的商业形象,在这种情况下,当它们在海外市场经营时,往往被东道国制度环境感知为不是纯粹的商业实体,而是政治行为者(Globerman和Shapiro,2009)[36]。因此,中国国有企业负面形象导致的规范合法性缺失降低了企业通过除制度同构之外的其他合法性机理获取合法性的有效性。相反,中国的非国有企业在东道国不会面临规范合法性缺失问题。

基于上述理论分析,提出研究假设2:

假设2:相对于国有企业,东道国政策风险与非国有企业对外直接投资绩效之间的正向关系更显著。

(五)东道国经验的调节作用

认知制度被人们视作选择与解释信息时的模式、框架以及参考的情境,它反映了由民众共享的并被视为理所当然而接受的各种认知框架与社会知识架构,并且使用这种认知框架对组织进行评价与判断(Kostova,1997)[39]。研究表明,东道国制度环境是基于特定的历史、现实状况或者某些固有的思维模式对跨国企业的认知合法性进行判断。

受到有限理性的影响,对组织与环境之间互动的研究表明,二者之间的互动是一个复杂的社会与认知过程。由于二者之间连续的互动,合法化过程涉及合法性的连续检验与重新定义。在跨国企业的情境中,合法化的过程是特别复杂的,这是由于在这个过程中,东道国制度环境缺少准确理解、解释以及评估企业所需要的必要信息与认知结构(Kostova 和Zaheer,1999)[40]。在这种情况下,东道国制度环境试图通过跨国企业的行为与特征理解组织并且评估它的可接受性。但是当东道国制度环境缺少关于跨国企业行为与特征的信息时,在评价跨国企业与国内企业时倾向于使用刻板印象与不同的合法性标准。判断跨国企业的刻板印象来自于关于东道国中所有的跨国企业或者来自于特定母国的跨国企业的一般性感知。另外,相比于国内企业,东道国利益相关者对跨国企业持有不同的合法性标准。跨国企业被认为在建立它们合法性的过程中需要比当地企业做得更多。因此,在缺少关于跨国企业行为与特征信息的情况下,对某一跨国企业合法性的判断无法独立于在认知上与这个企业相关的其他企业的合法性。

然而,这很容易导致对跨国企业合法性错误的判断。正如认知心理学指出的,由于受到信息与个体心智能力的限制,个体在获得结论的过程中,存在大量可能导致错误的偏见。换言之,认知合法性缺失在根本上是由于东道国制度环境对跨国企业的不熟悉导致的(Kostova 和Zaheer,1999)[40]。相对于当地企业,跨国企业缺少在东道国的嵌入性,从而容易受到东道国制度环境的歧视对待。即使跨国企业受到东道国法律国民待遇的保证,如果跨国企业被感知与对待为局外人,非正式的歧视对待仍然可能发生。基于此,合法性来自于跨国企业的存在性。而跨国企业在东道国的经营经验可以体现这种存在性。中国企业在东道国的经营经验可以为东道国制度环境提供关于自身行为与特征的准确信息,从而降低不熟悉并且避免偏见的发生,使得东道国制度环境能够对中国企业的认知合法性进行准确评估,而不是基于刻板印象与不同合法性标准进行不恰当的评价。

综上所述,东道国市场经营经验积累较多的中国企业将获取更多的认知合法性。从而强化了中国企业通过实施政治战略进行制度创业获取的规制合法性对对外直接投资绩效的正向影响。

基于上述理论分析,提出研究假设3:

假设3:东道国经验正向调节东道国政策风险与中国企业对外直接投资绩效之间的关系,即与东道国经验较少的中国企业相比,东道国经验更丰富的中国企业能够获得更高的对外直接投资绩效。

四 研究设计与检验结果

(一)样本与数据

本研究在样本选取时遵循以下原则:(1)由于上市公司的信息披露比较完整,基于数据的准确性与可获得性原则,本研究选择沪深两市A股上市企业建立的海外子公司作为研究对象。(2)在选取样本时,排除了注册地为英属维尔京群岛、开曼群岛、百慕大群岛以及中国香港等离岸金融中心的海外子公司。(3)由于金融类企业在海外投资行为以及绩效衡量等方面与非金融类企业相比有较大的差异,因此,在选择样本时排除了金融业的海外投资项目。(4)在选取样本时,排除了在研究期内被ST或者ST*处理的上市公司样本。由于中国企业的对外直接投资在最近几年才获得快速发展,本研究选取2004-2013年开展对外直接投资的上市公司为样本。根据以上原则,通过在同花顺数据库、中国资讯行上市公司文献库、深圳证券交易所以及上海证券交易所网站搜索包括新建海外子公司、新设海外子公司、跨国收购、跨国并购、国际化等关键词的公告,并对搜索到的公告进行手工筛选,剔除部分关键变量数据缺失的样本点,最终得到182个有效样本点。样本的特征描述结果见表1。

由表1可知,中国进行对外直接投资的企业更多的是处于成熟阶段的企业,企业规模相对较大,并且在投资区位选择上更加偏向与中国地理距离较近、文化、语言以及制度环境差异较小的亚洲国家。另外,欧洲以及北美洲国家也是中国企业投资较多的国家。从发生年份可以看出,最近几年是中国企业海外直接投资迅速发展的时期。

表1 样本基本情况描述

(二)变量和指标设计

1.因变量

本文因变量是对外直接投资绩效。投资绩效是衡量企业投资收益的重要指标,能够在一定程度上反映企业对外直接投资的成败。遵循已有研究,选择上市公司的资产收益率(ROA)衡量企业的对外直接投资绩效(Jiménez和Delgado-Garca,2012[16];蔡灵莎等,2015[41])。另外,由于绩效衡量具有滞后性,故本研究在数据处理上选取两年的时间窗,即以对外直接投资发生后两年的资产收益率衡量企业的对外直接投资绩效。

2.自变量

本文选择对外投资事件发生当年的经济自由度指数作为政策风险的表征变量。经济自由度指数是学者研究政策风险时,经常选取的衡量东道国政策风险的指标(Jiménez和Delgado-Garca,2012[16];Jiménez,2011[42])。由于经济自由度得分越高,表示该国的政策风险越小,因此,在进行回归前对数据进行了处理。

3.调节变量

(1)所有权性质。本研究根据中国企业所有权性质的不同将企业划分为两类。如果上市企业的最大股东是政府部门或者其他国有企业,则认为该企业是国有企业,否则为非国有企业。

(2)东道国经验。关于东道国经验,和已有研究相同,本研究使用企业在东道国经营到对外投资事件发生当年持续的时间表示(Ando和Paik,2013)[43]。

4.控制变量

在借鉴已有研究的基础上(Jiménez和Delgado-Garca,2012[16];蔡灵莎等,2015[41];Chan et al.,2008[44]),本研究选择企业的持股比例、前期绩效、企业规模、企业年龄、东道国的市场规模、投资开放度以及中国与东道国之间的地理距离作为控制变量。其中,持股比例使用中国企业在海外子公司中的股权份额表示;前期绩效以对外投资事件发生前一年的资产收益率表示;企业规模以对外投资事件发生当年的员工数量的自然对数值表示;企业年龄以企业成立时间到投资当年经历的物理时间表示;东道国市场规模以对外投资事件发生当年的以2005年不变美元计算的国内生产总值的自然对数值衡量;东道国投资开放度以对外投资事件发生当年东道国吸引外商投资存量占该国国内生产总值的比重衡量;中国与东道国之间的地理距离以北京与东道国首都间地理距离的自然对数值衡量。

另外,为了控制投资事件发生的时间以及企业所属行业对中国企业对外直接投资绩效的影响,分别设立了年份虚拟变量与行业虚拟变量。为了控制投资事件发生时间的影响,本研究以2004年为基期,共引入9个年份虚拟变量;为了控制行业的影响,本研究将中国企业按照所属行业的不同划分为制造业与非制造业两类,其中制造业赋值为1,非制造业赋值为0。本研究使用的变量及测量指标见表2。

表2 变量及测量指标

(三)研究结果

1.相关性分析

为验证前文提出的假设,本研究先对涉及的变量进行皮尔逊相关性分析,分析结果见表3。由表3可知,东道国政策风险与中国企业的对外直接投资绩效显著正相关,说明东道国的政策风险越高,中国企业的对外直接投资绩效越高,假设1得到初步验证。进一步,本研究对所有变量的方差膨胀因子值(VIF)进行了检验。检验结果表明,所有变量的VIF最大值为2.54,均值为1.38,低于存在多重共线性的临界值10,从而研究结果受多重共线性影响的可能性很小。

表3 描述性统计及相关系数表

注:*为P<0.050,**为P<0.010。

2.回归结果分析

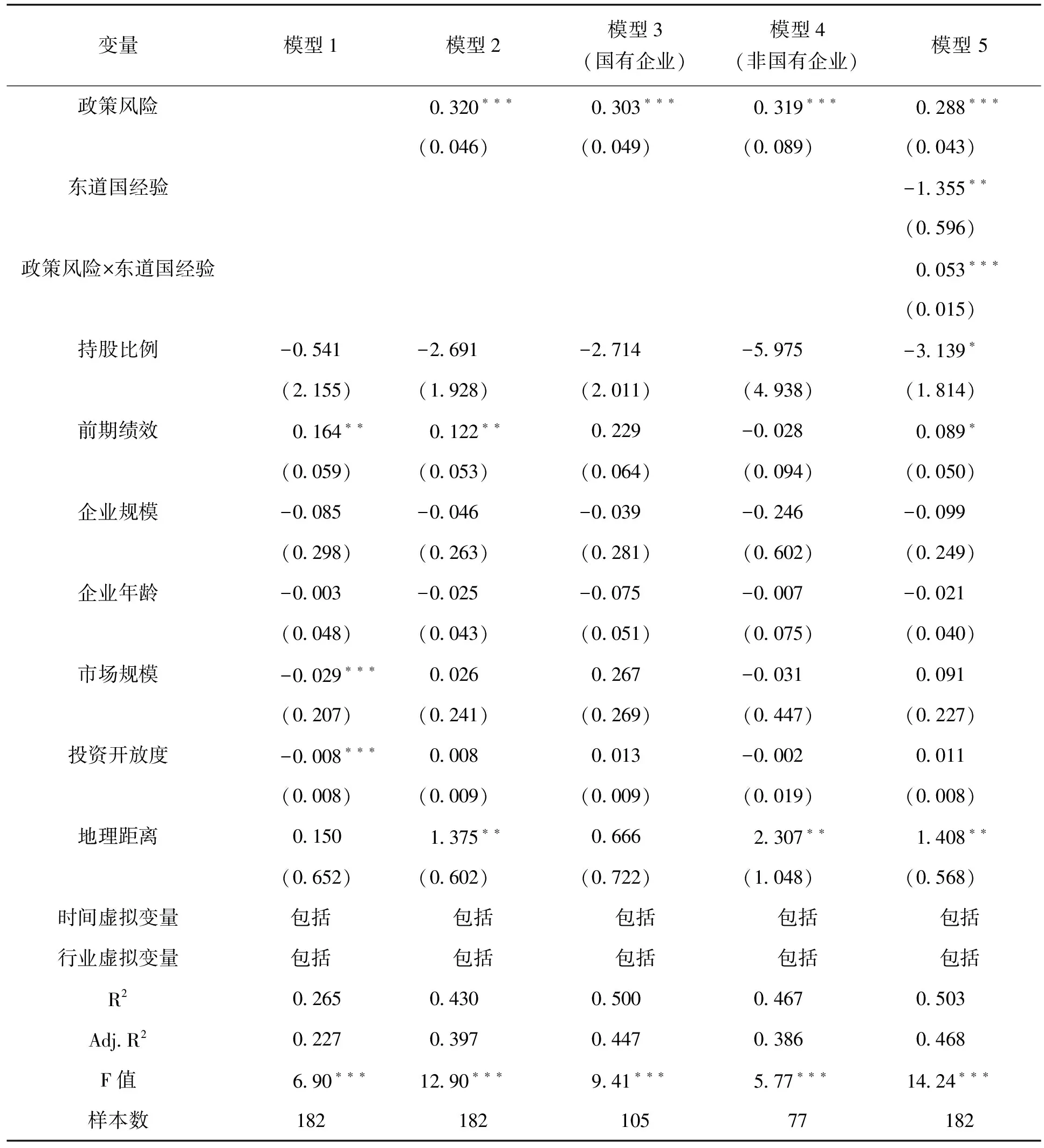

为检验研究假设,本研究使用STATA 12.0统计软件进行多元线性回归分析,具体结果见表4。在表4中,模型1只纳入控制变量,模型2在模型1的基础上纳入自变量,模型3和模型4检验了中国企业的所有权性质对政策风险与对外直接投资绩效之间关系的调节作用。模型5检验了中国企业的东道国经验对政策风险与对外直接投资绩效之间关系的调节作用。

由表4可知,首先,模型2在引入东道国政策风险后,R2从0.265提高到0.430,东道国政策风险对中国企业对外直接投资绩效的回归系数为0.320,且显著为正,P<0.010。该结果表明,东道国政策风险对中国企业对外直接投资绩效具有显著的正向影响,二者之间呈现正相关关系。因此,假设1得到验证。

模型3与模型4用来检验中国企业的所有权性质对东道国政策风险与中国企业对外直接投资绩效之间关系的调节作用。由于本研究的解释变量政策风险属于连续变量,所有权性质属于类别变量,可按照调节变量进行分组。通过观察回归系数的差异是否显著来判断调节效应是否成立(温忠麟等,2012)[45]。模型3为国有企业组,系数为0.303,P<0.010。模型4为非国有企业组,系数为0.319,在P<0.010的水平上显著。两组之间回归系数的显著性不存在明显差异。该结果表明,中国企业的所有权性质没有在二者之间起到调节作用。因此,假设2没有得到验证。

模型5用来检验中国企业的东道国经验对东道国政策风险与中国企业对外直接投资绩效之间关系的调节作用。结果表明,政策风险与东道国经验的交互项对对外直接投资绩效具有显著的正向调节作用。交互项系数为0.053,P<0.010。R2从0.430提高到0.503。即东道国经验越丰富的中国企业由于在东道国拥有的认知合法性的程度越高,从而取得的对外直接投资绩效越高。因此,假设3得到验证。

表4 回归分析结果

注:***为P<0.010,**为P<0.050,*为P<0.100,括号内的值为标准误,下同。

3.稳健性检验

为了考察回归结果的可靠性,结合已有研究,选择净资产收益率(ROE)作为对外直接投资绩效的代理变量(Jiménez和Delgado-Garca,2012)[16],对假设1-假设3进行重新检验,检验结果如表5所示。由表5可知,模型6-模型9与表4中模型2-模型5的回归结果基本一致,说明本研究得出的结论是比较稳健的。

表5 稳健性检验结果

五 结 论

(一)研究结论

本文以2004-2013年中国沪深两市A股上市公司投资建立的海外子公司为样本,基于制度理论的能动性视角,考察东道国政策风险对中国企业对外直接投资绩效的影响,并且在此基础上,进一步探讨东道国利益相关者对中国企业的角色预期对东道国政策风险与中国企业对外直接投资绩效之间关系的调节作用,得到以下结论。

1.东道国政策风险与中国企业对外直接投资绩效正相关。与认为新兴市场国家的制度缺陷转化为跨国企业竞争劣势的已有研究不同(Young et al.,2014)[23],本研究指出,拥有政治能力的中国企业在政策风险高的东道国经营时通过主动地创造而不是被动地适应东道国制度,使得企业获得了竞争优势,取得了更高的对外直接投资绩效。在这种情况下,新兴市场国家的制度缺陷能够成为新兴市场国家跨国企业战略机会与竞争优势的来源(Jiang和Stening,2013)[46]。正如Cuervo-Cazurra和Genc(2008)[47]所指出的,新兴市场国家跨国企业在进入其他新兴市场国家时,与来自于发达市场国家的跨国企业相比,更容易克服东道国的制度性壁垒,获取合法性。换言之,东道国政策风险对于拥有政治能力的新兴市场国家跨国企业而言不再是无法控制的外生因素,而是能够进行战略反应的内生因素。该研究结论表明,中国企业之所以偏好进入政策风险高的新兴市场国家,是由于在这些国家,它们能够获得竞争优势并且取得更高的对外直接投资绩效。

2.中国企业的所有权性质没有对东道国政策风险与中国企业对外直接投资绩效之间的关系起到调节作用。这与认为中国国有企业在东道国会面临规范合法性缺失问题的已有结论不同。本研究表明,中国国有企业并没有在东道国面临规范合法性缺失的问题。这可能是由东道国的特征决定的。国有企业规范合法性缺失的问题往往在政府在市场中扮演有限作用的东道国表现得较为突出。但是,政策风险高的东道国往往是政府在国民经济中仍然起到举足轻重作用的新兴市场国家或者发展中国家。在这些国家的市场环境中,基于政府的重要性,为了生存与发展,市场交易主体千方百计想要与政府建立联系,而如果能够通过各种方式与被认为是政府代理人的国有企业建立联系也就成为与政府建立联系的间接方式。东道国制度环境对国有企业形象的正面感知使得中国国有企业并没有面临规范合法性缺失的问题。在这种情况下,东道国政策风险对中国国有企业的对外直接投资绩效产生了正向影响。这一研究结论为全面理解中国国有企业的对外直接投资战略选择与绩效提供了新的依据。另外,中国企业的东道国经验正向调节了东道国政策风险与中国企业对外直接投资绩效之间的关系。中国企业在东道国经营经验的多少决定了能为东道国制度环境提供多少关于自身特征与行为的信息。在东道国经营经验越丰富的中国企业越能够避免东道国制度环境基于刻板印象与不同合法性标准对企业的合法性作出不利判断,从而可以获取更多的认知合法性。

(二)理论贡献

1.在中国企业对外直接投资理论探索中,将制度基础观与资源基础观结合起来展开研究,更全面地考察企业竞争优势的来源。尽管制度基础观与资源基础观分别从不同的角度探讨了企业竞争优势的来源,但是学者普遍认为它们相互之间是互补的关系,不是替代的关系(Peng et al.,2008)[48]。因此,任何使用单一理论视角解释企业竞争优势来源的研究都是片面的,必须融合两个理论视角对企业竞争优势的来源进行全面考察(Oliver,1997)[49]。

学者们的研究指出,在考察以中国企业为代表的新兴市场国家跨国企业的国际化战略选择时,采用这种融合的理论视角是特别有帮助的。但是,这种融合的方式仍然未知(Peng et al.,2003)[22]。已经有学者对这种融合的方式进行了有价值的探索,例如Wang et al.(2012)[50]的研究指出,政府通过政治关联与国有股权对新兴市场国家企业获取资源与国际化的方式施加非正式的影响与正式的许可,从而影响它们的投资区位选择。本研究基于权变理论,提出了新的融合机理。具体来说,跨国企业拥有的创造竞争优势的资源与能力只有在拥有与母国具有相似制度环境特征的东道国使用时才能为企业带来可持续的竞争优势。另外,东道国的制度环境究竟对跨国企业而言意味着竞争优势还是竞争劣势,依赖于跨国企业拥有的异质性资源与能力的大小。

2.扩展了衰减议价能力模型。衰减议价能力模型认为议价能力(决定了跨国企业受到东道国政府的干涉以及歧视性政策影响的程度,反映了跨国企业影响东道国政府政策能力的差异)随着时间下降(Moon和Lado,2000)[51]。该模型的核心主张是跨国企业与东道国政府之间的关系是冲突的,是一种零和博弈,不存在相互获益的可能。

尽管衰减议价能力模型为分析跨国企业与东道国政府之间的关系提供了基本框架,但是该模型对现实的解释力有限,从而受到了学者们的批评(Luo,2001)[52]。学者们尝试通过扩展衰减议价能力模型提升理论对于现实的解释力。例如Ramamurti(2001)[53]通过将跨国企业与东道国政府之间的议价分为两个层次来探讨跨国企业议价能力能够维持的原因。本文基于已有研究,使用资源基础观扩展了衰减议价能力模型(Luo,2001)[52],指出跨国企业的议价能力来自于企业资源与能力的异质性。这种异质性的资源与能力在本研究中指的是新兴市场国家企业拥有的政治能力,拥有政治能力的新兴市场国家跨国企业能够维持与政策风险高的东道国政府之间的合作关系,从而形成非零和博弈。

3.在运用制度理论对跨国企业战略选择与绩效的探讨中,将制度理论的合法性视角与能动性视角结合起来展开研究。以往使用制度理论对跨国企业战略选择与绩效进行考察的多数研究中,或者使用合法性视角,强调制度对组织的限制作用;或者使用能动性视角,强调制度对组织的使能作用,探讨东道国制度环境对跨国企业战略选择与绩效的影响。但是仅仅关注制度的一个方面,无法充分理解制度对组织的影响。由于组织的行为总是根植于制度环境之中,而制度环境规定了对于组织而言有价值的和渴望的结果,以及追求这些结果的恰当方式。另外,制度环境也会根据组织的合法性程度赋予行为恰当的合理性。因此,在考察跨国企业能动性时,必须充分考虑企业与东道国制度环境之间的关系。

本研究表明,由于合法性影响了东道国利益相关者对跨国企业的角色预期,因此,跨国企业在东道国拥有的规范以及认知合法性有助于提升中国企业通过实施政治战略进行制度创业获取的规制合法性对对外直接投资绩效的正向影响。也就是说,合法性能够强化能动性(Dacin和Scott,2002)[31]。在这种情况下,任何割裂两个视角的研究都是不恰当的。仅考虑能动性,而忽视通过制度创业引发的新制度是否能够得到东道国制度环境认可的跨国企业,往往会使制度创业的效果大打折扣,不利于完成企业最初设定的战略目标。

(三)管理启示

本研究对于以中国企业为代表的新兴市场国家跨国企业的战略决策制定以及管理实践具有重要的启示与借鉴意义。

1.由于能够取得更高的对外直接投资绩效,中国企业在今后的投资区位选择中应该继续偏向政策风险高的新兴市场国家与发展中国家。特别是在中国经济进入新常态的情况下,国内经济增长放缓,需求下降,中国企业迫切需要进行海外投资以消化自身过剩的产能。学者的研究指出,以中国企业为代表的新兴市场国家跨国企业在进入发达国家市场时,会面临诸如外来者劣势、新进入者劣势、新兴市场国家劣势以及局外人劣势等诸多劣势,难以获得竞争优势并取得较高的对外直接投资绩效。相反,当进入政策风险高的新兴市场国家时,拥有政治能力的中国企业能够克服东道国的制度压力获得竞争优势,充分利用这些国家市场广阔、竞争程度较低带给企业的市场机会,从而取得较高的对外直接投资绩效。

2.中国企业应该提升自身拥有的政治能力以及合法性。为了提升自身拥有的政治能力,中国企业应该在利用自身已有的关于处理母国政策风险的知识的基础上,学习关于东道国政治制度以及政府偏好的新知识,增加以及更新企业已有的知识,使得企业能力与战略选择能够与当地制度环境的特征相匹配,只有这样中国企业才能获得可持续的竞争优势。为了获得新知识,中国企业应该提高自身阅读东道国制度环境的能力,而环境的阅读能力又与企业的国际化经验与学习特别是探索式学习的能力紧密相关。因此,为了获得可持续的竞争优势,中国企业选择进入政策风险高的东道国进行投资之前,应该准确评估自身的国际化经验与组织学习能力。另外,基于合法性对于中国企业在政策风险高的东道国获得竞争优势并且取得更高的对外直接投资绩效的重要性,中国企业也应该致力于提升自身的合法性水平。本文研究结论表明,一方面,中国国有企业在政策风险高的东道国并没有面临规范合法性缺失问题,国有企业与非国有企业一样也可以取得高的对外直接投资绩效,因此,国有企业可以进入政策风险高的东道国并且通过制度创业的方式获取合法性,而且不必担心合法性缺失对制度创业有效性的不利影响。另一方面,中国企业应该采取各种方式向东道国制度环境提供关于自身特征与行为的信息以便提升认知合法性。

3.中国企业应更加注重提升自身的竞争力。尽管政治能力对于中国企业在政策风险高的东道国取得高投资绩效是重要的,但是仅仅依赖政治能力是不够的。为了获得相对于其他企业更大的竞争优势,企业拥有核心竞争力极其重要。为了充分利用东道国的市场机会,中国企业需提高研发与营销能力。基于此,中国企业应该使得政治战略与市场战略协同配合共同发展。

(四)研究展望

本研究也存在不足需要在后续的研究中进一步弥补:1.本研究根据中国企业数据得到的结论是否可以直接在其他新兴市场国家跨国企业中推广?未来研究可以进一步使用其他新兴市场国家跨国企业的数据进行分析,以便得出更加具有普遍性的研究结论。2.作为跨国企业国际化重要战略选择的海外市场进入模式对对外直接投资绩效同样具有重要影响,未来研究可以探讨政策风险与进入模式的匹配对中国企业对外直接投资绩效的影响机制,从而为中国企业的海外经营提供更加准确的建议。3.本研究基于制度基础观与资源基础观探讨了东道国政策风险对拥有政治能力的中国企业的对外直接投资绩效的影响,却没能同时考虑另外一个对投资绩效产生影响的关键因素——产业,未来研究可以将产业基础观视角纳入到本文建立的研究框架中,以期得到更加完善的研究结论。

[1] Farashahi, M., Hafsi, T.. Strategy of Firms in Unstable Institutional Environments[J].AsiaPacificJournalofManagement, 2009, 26(4): 643-666.

[2] Blake, D. J., Moschieri, C.. Policy Risk, Strategic Decisions and Contagion Effects: Firm-specific Consideration[J].StrategicManagementJournal, 2016, 41(7): 1-19.

[3] Buckley, P. J., Clegg, L. J., Cross, A. R., et al.. The Determinants of Chinese Outward Foreign Direct Investment [J].JournalofInternationalBusinessStudies, 2007, 38(5): 499-518.

[4] Meyer, K. E., Estrin, S., Bhaumik, S. K., et al.. Institutions, Resources, and Entry Strategies in Emerging Economies[J].StrategicManagementJournal, 2009, 30(1): 61-80.

[5] 李玉刚, 童超. 企业合法性与竞争优势的关系: 分析框架与研究进展[J]. 外国经济与管理, 2015, 37(2): 65-75.

[6] 陈立敏, 刘静雅, 张世蕾. 模仿同构对企业国际化—绩效关系的影响——基于制度理论正当性视角的实证研究[J]. 中国工业经济, 2016, (9): 127-143.

[7] Lawance, T. B., Phillips, N.. From Moby Dick to Free Willy: Macro-cultural Discourse and Institutional Entrepreneurship in Emerging Institutional Fields[J].Organization, 2004, 11(5): 689-711.

[8] Kostova, T., Roth, K., Dacin, M. T.. Institutional Theory in the Study of Multinational Corporations: A Critique and New Directions[J].AcademyofManagementReview, 2008, 33(4): 994-1006.

[9] Regnér, P., Edman, J.. MNE Institutional Advantage: How Subunits Shape, Transpose and Evade Host Country Institutions[J].JournalofInternationalBusinessStudies, 2014, 45(3): 275-302.

[10] Henisz, W. J.. The Institutional Environment for Economic Growth[J].Economics&Political, 2000, 12(2): 1-31.

[11] Slangen, A. H. L.. Greenfield or Acquisition Entry? The Roles of Policy Uncertainty and MNE Legitimacy in Host Countries[J].GlobalStrategyJournal, 2013, 3(1): 262-280.

[12] Stevens, C. E., Xie, N., Peng, M. W.. Toward a Legitimacy-based View of Political Risk: The Case of Google and Yahoo in China[J].StrategicManagementJournal, 2015, 40(2): 1-19.

[13] Delios, A., Henisz, W. J.. Political Hazards, Experience, and Sequential Entry Strategies: The International Expansion of Japanese Firms, 1980-1998[J].StrategicManagementJournal, 2003, 24(11): 1153-1164.

[14] Bucheli, M., Kim, M.. Attacked From Both Sides: A Dynamic Model of Multinational Corporations’ Strategies for Protection of Their Property Rights[J].GlobalStrategyJournal, 2015, 5(1): 1-26.

[15] Holburn, G. L. F., Zelner, B. A.. Political Capabilities, Policy Risk, and International Investment Strategy: Evidence from the Global Electric Power Generation Industry[J].StrategicManagementJournal, 2010, 31(5): 1290-1315.

[16] Jiménez, A., Delgado-Garca, J. B.. Procative Management of Political Risk and Corporate Performance: The Case of Spanish Multinational Enterprise[J].InternationalBusinessReview, 2012, 21(3): 1029-1040.

[17] Dorado, S.. Institutional Entrepreneurship, Partaking and Convening[J].OrganizationStudies, 2005, 26(3): 385-414.

[18] DiMaggio, P. J.. Interest and Agency in Institutional Theory[A]// In L. Zucker (Ed.).InstitutionalPatternsandOrganizations[M]. Cambridge, MA: Ballinger, 1988.

[19] 李雪灵, 黄翔, 申佳等. 制度创业文献与展望: 基于“六何”分析框架[J]. 外国经济与管理, 2015, 37(4): 3-14.

[20] Maguire, S., Hardy, C., Lawrence, T. B.. Institutional Entrepreneurship in Emerging Fields: HIV/AIDS Treatment Advocacy in Canada[J].AcademyofManagementJournal, 2004, 47(5): 275-283.

[21] Wocke, A., Moodley, T.. Corporate Political Strategy and Liability of Foreignness: Similarities and Differences Between Local and Foreign Firms in the South African Health Sector[J].InternationalBusinessReview, 2015, 24(4): 700-709.

[22] Peng, M, W., Buck, T., Filatotchev, I.. Do Outside Directors and New Managers Help Improve Firm Performance? An Exploratory Study in Russian Privatization[J].JournalofWorldBusiness, 2003, 38(4): 348-360.

[23] Young, M. N., Tsui, T., Wang, X., et al.. Strategy in Emerging Economies and the Theory of the Firm[J].AsiaPacificJournalofManagement, 2014, 31(2): 331-354.

[24] Makadok, R.. Toward a Synthesis of the Resource-based and Dynamic-capability Views of Rent Creation[J].StrategicManagementJournal, 2001, 22(5): 387-401.

[25] Fligstein , N.. Social Skills and the Theory of Fields[J].SociologicalTheory, 2001, 19(2): 105-125.

[26] Phillips, N., Lawrence, T. B., Hardy, C.. Inter-organizational Collaboration and the Dynamics of Institutional Fields[J].JournalofManagementStudies, 2000, 37(1): 23-44.

[27] 陈怀超, 范建红, 牛冲槐. 制度距离对中国跨国公司知识转移效果的影响研究——国际经验和社会资本的调节效应[J]. 科学学研究, 2014, 32(4): 593-603.

[28] Henisz, W. J.. The Power of the Buckley and Casson Hypothesis: The Ability to Manage Institutional Idiosyncrasies[J].JournalofInternationalBusinessStudies, 2003, 34(2): 173-184.

[29] Frynas, J. G., Mellahi, K., Pigman, G. A.. First Mover Advantage in International Business and Firm-specific Political Resources[J].StrategicManagementJournal, 2006, 27(4): 321-345.

[30] Rao, H., Durand, R.. Border Crossing: Bricolage and the Erosion of Categorical Boundaries in French Gastronomy[J].AmericanSociologicalReview, 2005, 70(6): 968-991.

[31] Dacin, M. T., Scott, W. R.. Institutional Theory and Institutional Change: Introduction to the Special Research Forum [J].AcademyofManagementJournal, 2002, 45(1): 45-56.

[32] Scott, W. R..InstitutionalandOrganization[M]. Thousand Oaks, CA: Sage, 2001.

[33] Suchman, M. C.. Managing Legitimacy: Strategic and Institutional Approaches[J].AcademyofManagementReview, 1995, 20(3): 571-610.

[34] 刘娟. 跨国企业在东道国市场的“合法化”: 研究述评与展望[J]. 外国经济与管理, 2016, 38(3): 99-112.

[35] Xu, D., Shenkar, O.. Institutional Distance and the Multinational Enterprise[J].AcademyofManagementReview, 2002, 27(4): 608-618.

[36] Globerman, S., Shapiro, D.. Economic and Strategic Considerations Surrounding Chinese FDI in the United States[J].AsiaPacificJournalofManagement, 2009, 26(1): 163-183.

[37] Liu, Y., Woywode, M.. Light-touch Integration of Chinese Cross-border M&A: The Influence of Culture and Absorptive Capacity[J].ThunderbirdInternationalBusinessReview, 2013, 55(4): 469-483.

[38] Luo, Y., Rui, H.. An Ambidexterity Perspective toward Multinational Enterprises from Emerging Economies[J].AcademyofManagementExecutive, 2010, 23(4): 49-70.

[39] Kostova, T.. Country Institutional Profiles: Concept and Measurement[J].AcademyofManagementAnnualMeetingProceedings, 1997, 38(1): 180-184.

[40] Kostova, T., Zaheer, S.. Organizational Legitimacy under Conditions of Complexity: The Case of the Multinational Enterprise[J].AcademyofManagementReview, 1999, 24(1): 64-81.

[41] 蔡灵莎, 杜晓君, 史艳华等. 外来者劣势、 组织学习与对外直接投资绩效研究[J]. 管理科学, 2015, 28(4): 36-45.

[42] Jiménez, A.. Political Risk as a Determinant of Southern European FDI in Neighboring Developing Country[J].EmergingMarketsFiance&Trade, 2011, 47(4): 59-74.

[43] Ando, N., Paik, Y.. Institutional Distance, Host Country and International Business Experience, and the Use of Parent Country Nationals[J].HumanResourceManagementJournal, 2013, 23(1): 52-71.

[44] Chan, C. M., Isobe, T., Makino, S.. Which Country Matters? Institutional Development and Foreign Affiliate Performance[J].StrategicManagementJournal, 2008, 29(11): 1179-1205.

[45] 温忠麟, 刘红云, 侯杰泰. 调节效应和中介效应分析[M]. 北京: 教育科学出版社, 2012: 86-87.

[46] Jiang, F., Stening, B. W.. Do Indigenous Firms Incur a Liability of Localness When Operating in Their Home Market? The Case of China[J].JournalofWorldBusiness, 2013, 48(4): 478-489.

[47] Cuervo-Cazurra, A., Genc, M.. Transforming Disadvantages into Advantages: Developing Country MNES in the Least Developed Countries[J].JournalofInternationalBusinessStudies, 2008, 39(6): 957-979.

[48] Peng, M. W., Wang, D. Y. L., Jiang, Y.. An Institutional-based View of International Business Strategy: A Focus on Emerging Economies[J].JournalofInternationalBusinessStudies, 2008, 39(5): 920-936.

[49] Oliver, C.. Sustainable Competitive Advantage: Combining Institutional and Resource-based Views[J].StrategicManagementJournal, 1997, 18(9): 697-713.

[50] Wang, C., Hong, J., Kafouros, M., et al.. Exploring the Role of Government Involvement in outward FDI from Emerging Economies[J].JournalofInternationalBusinessStudies, 2012, 43(7): 655-676.

[51] Moon, C. W., Lado, A. A.. MNC-host Government Bargaining Power Relationship: A Critique and Extension Within the Resource-based View[J].JournalofManagement, 2000, 26(1): 85-117.

[52] Luo, Y.. Toward a Cooperative View of MNC-host Government Relations: Building Blocks and Performance Implications[J].JournalofInternationalBusinessStudies, 2001, 32(3): 401-419.

[53] Ramamurti, R.. The Obsolescing “Bargaining Model”? MNC-host Developing Country Relations Revisited[J].JournalofInternationalBusinessStudies, 2001, 32(1): 23-39.

PolicyRisk,RoleExpectationsandOutwardForeignDirectInvestmentPerformanceofChineseEnterprises

QI Chao-shun DU Xiao-jun

The relationship between policy risk and outward foreign direct investment (OFDI) performance of multinational enterprises has always been the emphasis in the academic circle and business world. Based on agency perspective of institutional theory, overseas subsidiaries of listed companies in Shanghai and Shenzhen A share market from 2004 to 2013 are studied, this study uses STATA 12.0 software to empirically analyze and examine. This paper analyzes effects of policy risk on OFDI performance of Chinese enterprises and also examines moderating effects of ownership property of Chinese enterprises and host country experience. The empirical results show that: policy risk of host country has a significantly positive correlation with OFDI performance of Chinese enterprises; Chinese enterprises’ host country experience plays a positive role in the relationship between policy risk and OFDI performance; the moderating effect of ownership property of Chinese enterprises is not varied. This paper deepens and enriches the research findings about the relationship between policy risk of host country and OFDI performance of Chinese enterprises. The above-mentioned findings draw implications for Chinese enterprises in gaining higher OFDI performance when they enter country with high policy risk.

policy risk; outward foreign direct investment performance; institutional entrepreneurship; role expectations

2017-06-26

国家社会科学基金重点项目“组织身份变革及意义给赋:克服外来者劣势的动态机制研究”(批准号:15AGL006,项目负责人:杜晓君)。

齐朝顺,东北大学工商管理学院博士研究生,研究方向:进入模式和外来者劣势等;杜晓君,东北大学工商管理学院教授、博士生导师,研究方向:跨国公司战略和外来者劣势等。

F272

A

1674-8298(2017)05-0095-17

[责任编辑:伍业锋]

10.14007/j.cnki.cjpl.2017.05.008

方式]齐朝顺, 杜晓君. 政策风险、 角色预期与中国企业对外直接投资绩效[J]. 产经评论, 2017, 8(5): 95-111.

猜你喜欢

环球时报(2022-11-16)2022-11-16

法律方法(2021年4期)2021-03-16

考试与评价·高二版(2020年4期)2020-09-10

中国信息化周报(2019年19期)2019-06-25

天津诗人(2017年2期)2017-11-29

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

商情(2016年43期)2016-12-26

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29