2017年8月全国房地产土地市场简报

2017-11-07 14:45

中国房地产·市场版 2017年9期

一、成交:市场总体成交平稳,均价回落至年内均值

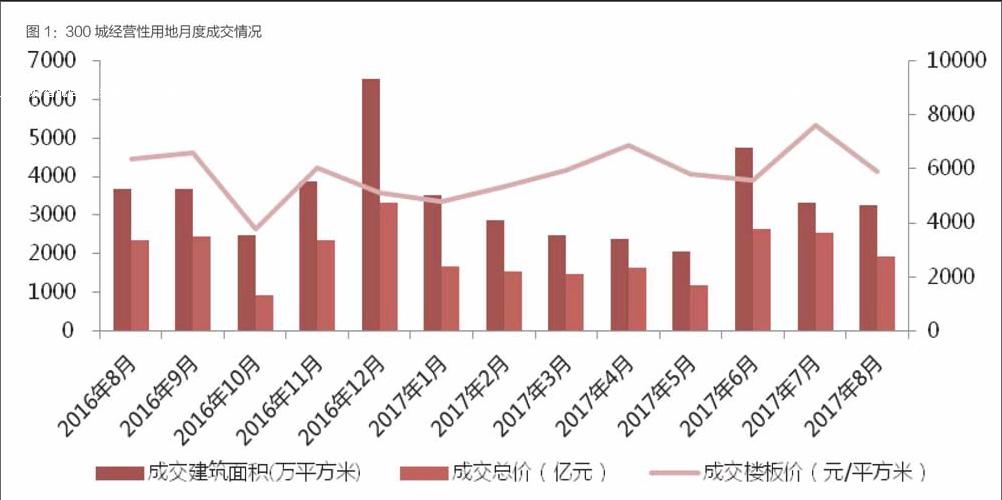

8月CRIC监测的300城经营性土地成交324幅,环比微涨2%;成交建面3270万平方米,环比走势稳定,相比去年同期下跌11.5%;成交总价1935亿元,同环比分别下降17.7%和23.6%;成交均价方面,一线城市成交均价持续走高,环比上涨了35%,但受到成交面积限制,一线城市地价上涨并未带动总体平均地价的上涨,本月土地价格大幅回落,降至5919元/平方米,恢复至年内平均土地成交均价。

本月土地成交的平均溢价率并未大幅回落,环比仅下跌4.7个百分点,土地市场的竞争仍然激烈,大量限价地块仍然“触顶”成交。一线城市本月平均溢价率18.6%,土地成交两极分化较大,成交地块主要分为触及限价成交和低溢价成交两种,低溢价成交地块主要为安置房用地或远郊商办类用地,优质地块竞争依旧激烈;二线城市土地溢价率37.7%,环比微降2.8个百分点;三线城市本月平均溢价率33.4%,环比下跌29个百分点。

从本月土地市场表现来看,开发商联合拿地已从一线城市扩展至二线城市如金科、碧桂园、金茂联合拿下重庆巴南商住地块,济南扬州等城市也有开发商联合拿地,未来联合拿地将成为主流拿地方式;目前大部分一线城市与热点城市已经形成稳定的“限价+竞自持”土拍模式,月末长沙市发布了“限房价+竞地价+摇号”的方式在住宅地块进行试点,再度加强调控。

二、分布:一线城市量跌价涨,三四线城市规模增加

从本月整体市场成交建筑面积与上月持平,但能级分布变动较大,一线城市成交大幅回落,成交转移至三四线城市;但从成交均价来看,一线城市供地减少,在大量安置房和远郊商办地块出让的情况下,成交均价仍然大幅上涨,主要受到城市核心区域地块价格的带动,二线和三四线城市土地相对放量,成交均价也有所回落。

分能级来看,一线城市成交建筑面积225.11万平方米,同、环比均大幅下降,降幅分別为41%和46%,占总成交的7%。一线城市中,北京和上海供地相对较多,本月北京共成交11宗地,其中仅1宗商办用地,其余全为综合地块,总建筑面积达到136万平方米;上海本月成功出让13宗地块,持续大量供应动迁安置房用地,本月成交的7宗动迁安置房地块总建筑面积达到51万平方米。

二线城市本月成交面积环比走势较为平稳,仅微降2%,成交建筑面积2289.33万平方米,土地成交均价环比回落至5007元/平方米,降幅达到28%,受单价影响,成交金额下滑至1146.37亿元,环比下跌29%。

三四线城市是本月唯一成交面积环比上涨城市,成交面积755.1万平方米,同环比分别大涨65%和31%,土地均价5159元/平方米,环比回落21%,再度高于二线城市的土地成交均价,成交总金额389.57亿元,环比无太大变化。

本月土地市场成交面积总体维持稳定,其中一线城市成交面积环比降幅较大,成交均价受单地块影响更加强烈,北京东城区、海淀区和大兴区4幅地块拉高一线城市整体成交均价,涨至目前年内最高位,广州深圳已连续两月无宅地出让,未来供求关系可能恶化加剧;二线和三四线城市土地市场相对稳定,地价较高的热点城市如南京、苏州等都无集中推地,地价双双回落,但三四线城市土地成交均价再度超越二线城市。endprint

猜你喜欢

房地产导刊(2022年7期)2022-07-23

房地产导刊(2021年12期)2021-12-31

房地产导刊(2021年11期)2021-11-27

房地产导刊(2021年10期)2021-11-22

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

江西建材(2018年2期)2018-04-14

地理空间信息(2013年3期)2013-02-19